S-ar putea să vă placă și

- 6-Base y Dimension de Un Espacio VectorialDocument8 pagini6-Base y Dimension de Un Espacio VectorialNayeli Abigail Perdomo100% (1)

- CUESTIONARIODocument34 paginiCUESTIONARIOXime PilarÎncă nu există evaluări

- Comportamiento ético y valores en la sociedadDocument7 paginiComportamiento ético y valores en la sociedadKarina OsorioÎncă nu există evaluări

- 3.2 Sistemas de Ecuaciones No LinealesDocument2 pagini3.2 Sistemas de Ecuaciones No LinealesSebastian MedranoÎncă nu există evaluări

- 01 Temario M1T3 Gestión de La Información en El Plan de Trabajo BIM CODocument74 pagini01 Temario M1T3 Gestión de La Información en El Plan de Trabajo BIM COYisus X CraistÎncă nu există evaluări

- Implicaciones Éticas en La Investigación Científica.Document8 paginiImplicaciones Éticas en La Investigación Científica.Gustavo AntonioÎncă nu există evaluări

- Principios de La PlaneaciónDocument3 paginiPrincipios de La PlaneaciónOrtega JuanÎncă nu există evaluări

- RampasDocument23 paginiRampasFelipe Catalán OlivaresÎncă nu există evaluări

- Defensa ingeniería misiónDocument20 paginiDefensa ingeniería misiónAngel MelgarejoÎncă nu există evaluări

- Prácticas y empresas de ingeniería de sistemas a nivel internacionalDocument9 paginiPrácticas y empresas de ingeniería de sistemas a nivel internacionalJade JaureguiÎncă nu există evaluări

- 2.4 Etapas y Tecnicas de PlaneacionDocument6 pagini2.4 Etapas y Tecnicas de PlaneacionDaniel VelazquezÎncă nu există evaluări

- Unidad IV Mecanica Del Proceso AdministrativoDocument22 paginiUnidad IV Mecanica Del Proceso AdministrativoHendrixs MoneyÎncă nu există evaluări

- Instituto Tecnologico Superior de AcayucanDocument14 paginiInstituto Tecnologico Superior de AcayucanEduardo Landa GonzalezÎncă nu există evaluări

- 4.5 IdentificadoresDocument2 pagini4.5 IdentificadoresCharo CruzÎncă nu există evaluări

- Elementos Del Modelo de ObjetosDocument4 paginiElementos Del Modelo de ObjetosMack Gonzalez Garcia0% (1)

- Unidad 3 Estructuras LinealesDocument13 paginiUnidad 3 Estructuras LinealesZZhëllii DL ÄNwllÎncă nu există evaluări

- Cuaderno de Trabajo de Tutoría Del Estudiante Del SNITDocument166 paginiCuaderno de Trabajo de Tutoría Del Estudiante Del SNITMiguel MendezÎncă nu există evaluări

- UNIDAD 3 - Química INDDocument69 paginiUNIDAD 3 - Química INDJonathan Ramiro Grijalva herreraÎncă nu există evaluări

- Aplicaciones de Series - Expo PDFDocument5 paginiAplicaciones de Series - Expo PDFleonardoÎncă nu există evaluări

- Ensayo Cultura CorporativaDocument4 paginiEnsayo Cultura CorporativaJuan ChavezÎncă nu există evaluări

- Actividad 5 - Cuarta Parte - Hernández Gracia Miguel ÁngelDocument2 paginiActividad 5 - Cuarta Parte - Hernández Gracia Miguel ÁngelAntonio ZamoranoÎncă nu există evaluări

- SisLinealDocument2 paginiSisLinealReinaldo594Încă nu există evaluări

- El Objeto de Estudio de La Ética y Su Sentido SocioculturalDocument3 paginiEl Objeto de Estudio de La Ética y Su Sentido SocioculturalHECTOR ARMANDO RAMIREZ ESTRADAÎncă nu există evaluări

- 2.2 Metodologia para El Diseño de SoftwareDocument8 pagini2.2 Metodologia para El Diseño de SoftwareGema RamírezÎncă nu există evaluări

- UNIDAD 2 - Algoritmos Fundamentos de ProgramacionDocument54 paginiUNIDAD 2 - Algoritmos Fundamentos de ProgramacionDanielOrtizÎncă nu există evaluări

- 1.1 Medicion Aproximada de Figuras AmorfasDocument2 pagini1.1 Medicion Aproximada de Figuras AmorfasDaniell CrossÎncă nu există evaluări

- Tecnicas de OrganizacionDocument17 paginiTecnicas de OrganizacionAlvaro Perez100% (1)

- 3.1. Consideraciones Generales de La Ética ProfesionalDocument4 pagini3.1. Consideraciones Generales de La Ética ProfesionalulisesÎncă nu există evaluări

- 2.1 Métodos de IntervalosDocument1 pagină2.1 Métodos de IntervalosSebastian Medrano100% (1)

- 2.4 Esquema (Cuadro Sinóptico) Y Cuadro ComparativoDocument4 pagini2.4 Esquema (Cuadro Sinóptico) Y Cuadro ComparativoPerla RiosÎncă nu există evaluări

- Problemas de Optimizacion y Tasas RelacionadasDocument6 paginiProblemas de Optimizacion y Tasas RelacionadasCristhian O LeónÎncă nu există evaluări

- Cuadro Sinoptico 4.1.2Document1 paginăCuadro Sinoptico 4.1.2Edgar Mendoza VegaÎncă nu există evaluări

- Estados de la materia, elementos, compuestos y propiedades químicasDocument13 paginiEstados de la materia, elementos, compuestos y propiedades químicasEdgar Can0% (1)

- 3.5 Alvarado AxelDocument7 pagini3.5 Alvarado Axelaxel alvarado100% (1)

- Lectura de ComprensionDocument3 paginiLectura de Comprensionpedrocid0% (1)

- Diferencia entre incremento y diferencialDocument4 paginiDiferencia entre incremento y diferencialNarita OlivaresÎncă nu există evaluări

- Estudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualDocument4 paginiEstudio Del Desarrollo de La Ingeniería Industrial en El Estado ActualEdgar Bautizta0% (1)

- Desarrollo de La Tabla Periódica ModernaDocument24 paginiDesarrollo de La Tabla Periódica ModernaJuan Carlos MorenoÎncă nu există evaluări

- 4.1.7 CorreccionesDocument1 pagină4.1.7 CorreccionesSelma AlbuquerqueÎncă nu există evaluări

- Miembros de Una ClaseDocument5 paginiMiembros de Una ClaseTobiJuanÎncă nu există evaluări

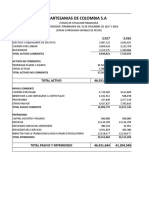

- Estado financiero Artesanías Colombia 2017-2016Document3 paginiEstado financiero Artesanías Colombia 2017-2016NathaliaÎncă nu există evaluări

- Unidad 4 Poo PolimorfismoDocument5 paginiUnidad 4 Poo PolimorfismoKennethCoolÎncă nu există evaluări

- Álgebra Relacional ExtendidaDocument6 paginiÁlgebra Relacional ExtendidaAlex AndradeÎncă nu există evaluări

- Tema 6.3 Poseo Las Competencias Que Se RequierenDocument1 paginăTema 6.3 Poseo Las Competencias Que Se RequierenAlejandro Vela Garcia67% (3)

- Sesion6: Características de Ingeniería de SistemasDocument21 paginiSesion6: Características de Ingeniería de Sistemasupci2011100% (5)

- Multidimensionales: Conceptos Básicos, Operaciones y Aplicaciones.Document15 paginiMultidimensionales: Conceptos Básicos, Operaciones y Aplicaciones.Monse100% (1)

- Algoritmos y Lenguajes de ProgramaciónDocument60 paginiAlgoritmos y Lenguajes de ProgramaciónPabloÎncă nu există evaluări

- Unidad 5 Calculo DiferencialDocument20 paginiUnidad 5 Calculo Diferencialaerodomo100% (2)

- 5.3 ImplementacionDocument5 pagini5.3 Implementacionfrozt chÎncă nu există evaluări

- Medición Aproximada de Figuras AmorfasDocument2 paginiMedición Aproximada de Figuras AmorfasLimberth VidalÎncă nu există evaluări

- Ventajas y Desventajas de Los Equipos Jerarquicos y DemocraticosDocument4 paginiVentajas y Desventajas de Los Equipos Jerarquicos y Democraticosmafe_019250% (2)

- JustificaciónDocument2 paginiJustificaciónStalynMEcÎncă nu există evaluări

- Algoritmo AldepDocument7 paginiAlgoritmo AldepmocitellyÎncă nu există evaluări

- Cálculo Integral Carrera Ingenierías UNIDAD II SESIÓN 4Document5 paginiCálculo Integral Carrera Ingenierías UNIDAD II SESIÓN 4Ramón Cárdenas GómezÎncă nu există evaluări

- Origen, Evolucion y Estado Actual de La I.G.EDocument4 paginiOrigen, Evolucion y Estado Actual de La I.G.EPaolaDelgado33% (3)

- Formato y rúbrica del informe de práctica UMLDocument30 paginiFormato y rúbrica del informe de práctica UMLAlex RomeroÎncă nu există evaluări

- Soluciones geométricas de sistemas de ecuaciones diferencialesDocument4 paginiSoluciones geométricas de sistemas de ecuaciones diferencialesAgus de CruzÎncă nu există evaluări

- Raíces de La Ecuación CaracterísticaDocument3 paginiRaíces de La Ecuación CaracterísticaZackary150% (2)

- 3.2 Definición Del Esquema de RecuperaciónDocument4 pagini3.2 Definición Del Esquema de RecuperaciónJose Marcelino SenjuÎncă nu există evaluări

- 3.4 Métodos de Clase e InstanciaDocument3 pagini3.4 Métodos de Clase e InstanciaCharo Cruz100% (1)

- Dinamica Del Proceso Administrativo ControlDocument13 paginiDinamica Del Proceso Administrativo ControlVictor Burgoa0% (1)

- Dinamica Del Proceso AdministrativoDocument12 paginiDinamica Del Proceso AdministrativoWilfen Teressa Peña BlanquicettÎncă nu există evaluări

- Direcció y Control Clase #5Document6 paginiDirecció y Control Clase #5Cote guajardoÎncă nu există evaluări

- Protocolo Grupal Unidad Cuatro (Recuperado Automáticamente)Document24 paginiProtocolo Grupal Unidad Cuatro (Recuperado Automáticamente)Ortega JuanÎncă nu există evaluări

- Tema 03. Versión Repaso PDFDocument10 paginiTema 03. Versión Repaso PDFDavizAguirreÎncă nu există evaluări

- La Carta de CompromisoDocument4 paginiLa Carta de CompromisoKatze VanÎncă nu există evaluări

- Auditoria FuncionalDocument11 paginiAuditoria Funcionalpiero ramirez tenazoa100% (2)

- Resumen CMMDocument7 paginiResumen CMMAna AnguianoÎncă nu există evaluări

- LO ABUNDANTE Y LO FUGAZ EN LA LITERATURADocument126 paginiLO ABUNDANTE Y LO FUGAZ EN LA LITERATURASteven Joel EstupiñanÎncă nu există evaluări

- Cornejo Kunz DanielaDocument88 paginiCornejo Kunz DanielaAnonymous mUBERV5JRÎncă nu există evaluări

- Perfil de Egreso y Capacidades Técnico en Educación DiferencialDocument3 paginiPerfil de Egreso y Capacidades Técnico en Educación Diferencialdaniela CeballosÎncă nu există evaluări

- Manual SIG Secretaría JurídicaDocument34 paginiManual SIG Secretaría JurídicaclizardoÎncă nu există evaluări

- La Matematica en La AdministraciónDocument16 paginiLa Matematica en La AdministraciónMARIÎncă nu există evaluări

- Trabajo (Bauxilum) PDFDocument93 paginiTrabajo (Bauxilum) PDFkaterinfabiolaÎncă nu există evaluări

- Eva Desem Felix Dominguez S9Document1 paginăEva Desem Felix Dominguez S9FELIX LUIS DOMINGUEZ JARAMILLOÎncă nu există evaluări

- Manual OPSICDocument135 paginiManual OPSICAndres Fuentes100% (1)

- Gestión ambiental organizaciónDocument23 paginiGestión ambiental organizaciónAlexander Bracamontes33% (3)

- Risst Cobra SCLDocument55 paginiRisst Cobra SCLJohn SantyzaÎncă nu există evaluări

- LiderazgoDocument11 paginiLiderazgoAlexandra Romero Villa100% (1)

- Guia Ruc TransporteDocument118 paginiGuia Ruc TransporteJavier SanchezÎncă nu există evaluări

- Planeacion de Auditoria ProyectosDocument6 paginiPlaneacion de Auditoria ProyectosAlejandro Apaza SilvaÎncă nu există evaluări

- Diario Oficial de Colombia N° 50.133. 31 de Enero de 2016Document44 paginiDiario Oficial de Colombia N° 50.133. 31 de Enero de 2016www.oficial.coÎncă nu există evaluări

- Programa de Comunicación - ArcorDocument26 paginiPrograma de Comunicación - ArcorEsteban Quiroga0% (1)

- Costos Fabrica de Estructuras MetalicasDocument55 paginiCostos Fabrica de Estructuras MetalicasCharlie Juro GarciaÎncă nu există evaluări

- Costos 2Document3 paginiCostos 2alexander jimenezÎncă nu există evaluări

- Planeaciòn y Evaluaciòn de Vuelo FotogramètricoDocument15 paginiPlaneaciòn y Evaluaciòn de Vuelo FotogramètricoKendrys Cantillo DiazÎncă nu există evaluări

- Proyecto Curricular y de Aula Del CAMDocument30 paginiProyecto Curricular y de Aula Del CAMJesús Lozano Ruiz0% (1)

- Sistema de Gestión de La Calidad en SaludDocument16 paginiSistema de Gestión de La Calidad en SaludPiero EstelaÎncă nu există evaluări

- Tema 2 Planeacion y ObjetivosDocument5 paginiTema 2 Planeacion y ObjetivosRaquelÎncă nu există evaluări

- Sistemas Administrativos y Operativos de La Gestión PolicialDocument7 paginiSistemas Administrativos y Operativos de La Gestión PolicialCaryulyt Rosalesb100% (1)