S-ar putea să vă placă și

- Formação Coroinhas Jesus de NazaréDocument56 paginiFormação Coroinhas Jesus de NazaréMaria I C Prata80% (5)

- A importância da psicomotricidade no desenvolvimento infantilDocument52 paginiA importância da psicomotricidade no desenvolvimento infantilSandro Farias100% (4)

- Especificações Técnicas Da Embalagem de Papelão OnduladoDocument4 paginiEspecificações Técnicas Da Embalagem de Papelão Onduladocadsantana100% (1)

- Ciencias - Contabeis ENADEDocument40 paginiCiencias - Contabeis ENADEThálassoBispoÎncă nu există evaluări

- INFORMATICA ApostilaDocument186 paginiINFORMATICA ApostilaPuran Naussen100% (1)

- Lei 8.429/92 ImprobidadeDocument10 paginiLei 8.429/92 ImprobidadeDavid Ribeiro100% (1)

- A Realidade Do Meu Pecado - Salmo 51Document4 paginiA Realidade Do Meu Pecado - Salmo 51gomesdm585100% (1)

- D Portugues Esquematizado PM PeDocument209 paginiD Portugues Esquematizado PM PeDanuska AryelÎncă nu există evaluări

- Lei 8112/90: principais pontos para concursosDocument33 paginiLei 8112/90: principais pontos para concursosJuraci Alves da SilvaÎncă nu există evaluări

- Memorex 02Document55 paginiMemorex 02Everton SilvaÎncă nu există evaluări

- Estatuto da República Estudantil de Pau BrasilDocument6 paginiEstatuto da República Estudantil de Pau Brasilivancleber0% (1)

- Finanças públicas e orçamento na CF/88Document63 paginiFinanças públicas e orçamento na CF/88FERNANDO ALVESÎncă nu există evaluări

- Memorex TRF 4 - Rodada 03 - TJAADocument29 paginiMemorex TRF 4 - Rodada 03 - TJAAronielsonsilva100% (1)

- 720 questões de humanas e linguagens para estudos focados em ENEMDocument255 pagini720 questões de humanas e linguagens para estudos focados em ENEMMarina NoventaÎncă nu există evaluări

- Direitos Fundamentais na CF/88Document139 paginiDireitos Fundamentais na CF/88GAMEANDO BRÎncă nu există evaluări

- Jogo Estratégico 2023Document545 paginiJogo Estratégico 2023Ronal ApazaÎncă nu există evaluări

- Do - Curso 225842 Aula 03 A1dd CompletoDocument330 paginiDo - Curso 225842 Aula 03 A1dd CompletoJoeltonÎncă nu există evaluări

- Material TRT-5 garante aprovaçãoDocument28 paginiMaterial TRT-5 garante aprovaçãoAugusto CésarÎncă nu există evaluări

- Apostila 2019 - BRB - DFDocument689 paginiApostila 2019 - BRB - DFBernard Moreira100% (1)

- Revisão de InorgânicaDocument29 paginiRevisão de InorgânicaEllen KochÎncă nu există evaluări

- Memorex TJDFT - Técnico Administrativo - Rodada 02Document86 paginiMemorex TJDFT - Técnico Administrativo - Rodada 02DÉBORA CARDOSO100% (1)

- Biologia para o EnemDocument19 paginiBiologia para o EnemisadoraÎncă nu există evaluări

- O Papel Do Estado e A Atuacao Do Governo Nas Financas PublicasDocument47 paginiO Papel Do Estado e A Atuacao Do Governo Nas Financas PublicasVanessa WendlerÎncă nu există evaluări

- Módulo - ENEM Por Assunto - Matemática COM CAPADocument132 paginiMódulo - ENEM Por Assunto - Matemática COM CAPADanilo Tourinho100% (1)

- Edital para Profissional Assistencial III (Serviço de Farmácia) no HCPADocument145 paginiEdital para Profissional Assistencial III (Serviço de Farmácia) no HCPAThomAs100% (1)

- Memorex+Caixa+Econômica+Federal+ (TI) + +rodada+03Document26 paginiMemorex+Caixa+Econômica+Federal+ (TI) + +rodada+03Pedro RenatoÎncă nu există evaluări

- Memorex CNU (Conhecimentos Básicos) - Rodada 03Document24 paginiMemorex CNU (Conhecimentos Básicos) - Rodada 03daialemÎncă nu există evaluări

- Revisavest - 2000 Questões Até o ENEMDocument376 paginiRevisavest - 2000 Questões Até o ENEMEmelly AraujoÎncă nu există evaluări

- NV 001mr 20 TCM SP Auxiliar Adm Versao Digital PDFDocument591 paginiNV 001mr 20 TCM SP Auxiliar Adm Versao Digital PDFCarlos GomezÎncă nu există evaluări

- Guia completo para concurso Polícia Penal MGDocument435 paginiGuia completo para concurso Polícia Penal MGTatiane BarrosÎncă nu există evaluări

- Ebook CNU MateriasDocument9 paginiEbook CNU Materiasgabriellimarques2612Încă nu există evaluări

- Vunesp 2009 Cetesb Analista Administrativo ProvaDocument10 paginiVunesp 2009 Cetesb Analista Administrativo ProvaHaroldo CurtiÎncă nu există evaluări

- MMX Banco Do Brasil Rodada 4Document47 paginiMMX Banco Do Brasil Rodada 4Carlos LimaÎncă nu există evaluări

- Gabarito Vestibular de Verao 2022 Prova Branca MedicinaDocument34 paginiGabarito Vestibular de Verao 2022 Prova Branca MedicinaThalyta0% (1)

- Economia do Acre: atividades econômicas e PIBDocument53 paginiEconomia do Acre: atividades econômicas e PIBJuliano ReisÎncă nu există evaluări

- DECRETO JUDICIARIO N 369, de 3 de Maio de 2022 - Avaliacao de DesempenhoDocument21 paginiDECRETO JUDICIARIO N 369, de 3 de Maio de 2022 - Avaliacao de DesempenhoCorpo na ÍntegraÎncă nu există evaluări

- História e Geografia do AcreDocument124 paginiHistória e Geografia do AcreJuliano ReisÎncă nu există evaluări

- Adm PublicaDocument69 paginiAdm PublicaGracinha CarvalhoÎncă nu există evaluări

- Memorex+Cef+Pré Edital+ +rodada+03Document79 paginiMemorex+Cef+Pré Edital+ +rodada+03Julio CesarÎncă nu există evaluări

- Cronograma do ENEM 2020 em 8 semanasDocument11 paginiCronograma do ENEM 2020 em 8 semanasIsabela ReisÎncă nu există evaluări

- Anatomia e Fisiologia de Peixes de Agua Doce Aplicada A PisciculturaDocument44 paginiAnatomia e Fisiologia de Peixes de Agua Doce Aplicada A PisciculturaDalila CotaÎncă nu există evaluări

- Construção de um domo geodésicoDocument3 paginiConstrução de um domo geodésicoMateus AzevedoÎncă nu există evaluări

- Curso 229999 Aula 01 4d77 CompletoDocument159 paginiCurso 229999 Aula 01 4d77 CompletoKhalil BrennoÎncă nu există evaluări

- Apostila de AuditoriaDocument92 paginiApostila de AuditoriaLiete Santos da ConceiçãoÎncă nu există evaluări

- Dicas de acentuação para o concurso do Banco do BrasilDocument46 paginiDicas de acentuação para o concurso do Banco do BrasilLeandro BrandãoÎncă nu există evaluări

- Apostila para TRE SPDocument228 paginiApostila para TRE SPTadeu Landroni100% (1)

- Matematica Básica Novo (Corrigido)Document92 paginiMatematica Básica Novo (Corrigido)ElielÎncă nu există evaluări

- História e Geografia do Acre para ConcursosDocument96 paginiHistória e Geografia do Acre para ConcursosJuliano ReisÎncă nu există evaluări

- Apostila Policia PenalDocument291 paginiApostila Policia PenalPatrícia Ferreira Neto100% (1)

- Conhecimentos EspecíficosDocument83 paginiConhecimentos EspecíficosmiluizasÎncă nu există evaluări

- Introdução à Química: Definições Básicas e Grandezas FísicasDocument140 paginiIntrodução à Química: Definições Básicas e Grandezas FísicasPedro Gomes100% (1)

- Realidade Brasileira Cnu EstrategiaDocument66 paginiRealidade Brasileira Cnu EstrategiaJúnior CanémÎncă nu există evaluări

- Aula Questoes SolucaoDocument34 paginiAula Questoes SolucaoIsis Zion100% (1)

- Topografia - O Que Você Precisa Saber Antes de Tirar Seu Sonho de Ter Um Escritórtio Da Área Do PapelDocument32 paginiTopografia - O Que Você Precisa Saber Antes de Tirar Seu Sonho de Ter Um Escritórtio Da Área Do PapelFRANCISCO ANTONIO OSORIOÎncă nu există evaluări

- INSS | Introdução ao Processamento de DadosDocument19 paginiINSS | Introdução ao Processamento de DadosAna TavÎncă nu există evaluări

- Memorex OAB - Rodada 6 - Exame XXXVIIIDocument135 paginiMemorex OAB - Rodada 6 - Exame XXXVIIICrismanoÎncă nu există evaluări

- Apostila Enem Salinha de Exatas 2020Document721 paginiApostila Enem Salinha de Exatas 2020Emilly Jully100% (1)

- instrumentos-orcamentariosDocument124 paginiinstrumentos-orcamentariosleandro79rjÎncă nu există evaluări

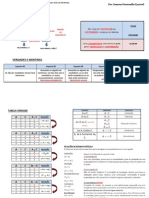

- Mapas Mentais Balanço PatrimonialDocument6 paginiMapas Mentais Balanço PatrimonialAysllan Henrique VasconcelosÎncă nu există evaluări

- Memorex PÓS EDITAL INSS - Técnico - Rodada 2Document67 paginiMemorex PÓS EDITAL INSS - Técnico - Rodada 2PEDRO LUCAS RAMIRO DOS SANTOS100% (1)

- Manejo Caatinga NordesteDocument28 paginiManejo Caatinga NordesteClécio MaynardÎncă nu există evaluări

- Apostila De Noções De Direito ConstitucionalDe la EverandApostila De Noções De Direito ConstitucionalÎncă nu există evaluări

- 09 Relacoes InternacionaisDocument24 pagini09 Relacoes InternacionaisDanyelle WoodÎncă nu există evaluări

- Avaliação da Educação Superior: PsicologiaDocument32 paginiAvaliação da Educação Superior: PsicologiaAna CavalliniÎncă nu există evaluări

- 16 CST MarketingDocument24 pagini16 CST MarketingPedro Alexandre CabralÎncă nu există evaluări

- Enade RH - NegociaçãoDocument32 paginiEnade RH - NegociaçãoRachel Klem0% (1)

- Guia completo para Auditor Fiscal: esferas, bancas, provas e estratégias de estudoDocument34 paginiGuia completo para Auditor Fiscal: esferas, bancas, provas e estratégias de estudoAnonymous zHXsVyyIÎncă nu există evaluări

- Backup e Recuperação de DadosDocument22 paginiBackup e Recuperação de DadosDavid RibeiroÎncă nu există evaluări

- Erros de Quem InvesteDocument27 paginiErros de Quem InvesteInglês The Right WayÎncă nu există evaluări

- Andres AnDocument335 paginiAndres AnDavid RibeiroÎncă nu există evaluări

- Arseniabreckenfeld Direitoconstitucional Completo 009Document5 paginiArseniabreckenfeld Direitoconstitucional Completo 009David RibeiroÎncă nu există evaluări

- Cultura Organizacional - Aula 2-Edit PDFDocument35 paginiCultura Organizacional - Aula 2-Edit PDFDavid RibeiroÎncă nu există evaluări

- Orçamento PMTDocument1 paginăOrçamento PMTDavid RibeiroÎncă nu există evaluări

- Cultura Organizacional - Aula 2-EditDocument16 paginiCultura Organizacional - Aula 2-EditDavid RibeiroÎncă nu există evaluări

- Arseniabreckenfeld Direitoconstitucional Completo 005Document6 paginiArseniabreckenfeld Direitoconstitucional Completo 005David RibeiroÎncă nu există evaluări

- Joao Info Inss Teoria Pos Edital 032Document17 paginiJoao Info Inss Teoria Pos Edital 032David RibeiroÎncă nu există evaluări

- Esquema silogístico e lógica proposicionalDocument5 paginiEsquema silogístico e lógica proposicionalPeterGomesÎncă nu există evaluări

- Apresentação PDFDocument18 paginiApresentação PDFDavid RibeiroÎncă nu există evaluări

- Apostila Raciocínio Lógico - PF - Weber PDFDocument36 paginiApostila Raciocínio Lógico - PF - Weber PDFMauro PaesÎncă nu există evaluări

- Arseniabreckenfeld Direitoconstitucional Completo 001Document8 paginiArseniabreckenfeld Direitoconstitucional Completo 001David RibeiroÎncă nu există evaluări

- Curso completo de macroeconomiaDocument15 paginiCurso completo de macroeconomiaVanessa Marcelle da SilvaÎncă nu există evaluări

- Ética-Aula-00 Lido 31-12-2015Document35 paginiÉtica-Aula-00 Lido 31-12-2015David RibeiroÎncă nu există evaluări

- 15b2a3f32ccf73caa97b771e0c2e6f93Document34 pagini15b2a3f32ccf73caa97b771e0c2e6f93David RibeiroÎncă nu există evaluări

- Cristianolopes Direitoconstitucional Inss 001Document12 paginiCristianolopes Direitoconstitucional Inss 001David RibeiroÎncă nu există evaluări

- Apresentação PDFDocument18 paginiApresentação PDFDavid RibeiroÎncă nu există evaluări

- RACIOCINIO LOGICO-500 Questoes Comentadas PDFDocument469 paginiRACIOCINIO LOGICO-500 Questoes Comentadas PDFEduardo Felix67% (3)

- Raciocínio Lógico para ConcursosDocument17 paginiRaciocínio Lógico para ConcursosDavid Ribeiro100% (1)

- Ética-Aula-01 Pag. 21Document74 paginiÉtica-Aula-01 Pag. 21David RibeiroÎncă nu există evaluări

- Paraiso Do SulDocument49 paginiParaiso Do SulDavid RibeiroÎncă nu există evaluări

- Contabilidade Publica P Sefazrj Aula 00 Aula 00 Contabilidade Publica Sefaz RJ Analista de Controle Interno 19933Document80 paginiContabilidade Publica P Sefazrj Aula 00 Aula 00 Contabilidade Publica Sefaz RJ Analista de Controle Interno 19933Carolina QueirozÎncă nu există evaluări

- Contabilidade 3D - Questões Comentadas FCCDocument75 paginiContabilidade 3D - Questões Comentadas FCCPedro J RodriguesÎncă nu există evaluări

- Saiba Quais São As Características Das Principais Bancas Examinadoras PDFDocument2 paginiSaiba Quais São As Características Das Principais Bancas Examinadoras PDFTaty RodriguesÎncă nu există evaluări

- 2014 Uergs Tecnico Contabilidade ProvaDocument10 pagini2014 Uergs Tecnico Contabilidade ProvaDavid RibeiroÎncă nu există evaluări

- Minatti, 2012Document3 paginiMinatti, 2012David RibeiroÎncă nu există evaluări

- Direito a 1/3 hora-atividade para todos os profissionais da educaçãoDocument7 paginiDireito a 1/3 hora-atividade para todos os profissionais da educaçãoTiago TondinelliÎncă nu există evaluări

- Ficha de atendimento previdenciárioDocument8 paginiFicha de atendimento previdenciárioEmanuely Lima100% (1)

- Livro SenhoraDocument12 paginiLivro SenhoraSamuel FiaisÎncă nu există evaluări

- As quatro sugestões para mudançaDocument3 paginiAs quatro sugestões para mudançaRegina CoeliÎncă nu există evaluări

- Crimes em Especie Unidade 3Document16 paginiCrimes em Especie Unidade 3clichardson hipolitoÎncă nu există evaluări

- Macrodantina PDFDocument3 paginiMacrodantina PDFDiego FelixÎncă nu există evaluări

- CoragemDocument196 paginiCoragemJúlia OhlweilerÎncă nu există evaluări

- Manual UFCD 8598Document209 paginiManual UFCD 8598marianampmartinss_69Încă nu există evaluări

- Serra Talhada Pereiras e CarvalhoDocument149 paginiSerra Talhada Pereiras e CarvalhoKraus Diniz CoelhoÎncă nu există evaluări

- Felicidade e Objeções Á Teoria de MillDocument2 paginiFelicidade e Objeções Á Teoria de MillTiago Afonso LopesÎncă nu există evaluări

- História Da Língua PortuguesaDocument3 paginiHistória Da Língua PortuguesaJOHnnY dAiNÎncă nu există evaluări

- PLANIFICAÇÃODocument4 paginiPLANIFICAÇÃOAna NevesÎncă nu există evaluări

- Arte 7 AnoDocument2 paginiArte 7 AnoMárcia BarrosÎncă nu există evaluări

- Nova espécie de Jupoata da Costa RicaDocument3 paginiNova espécie de Jupoata da Costa RicaSimone BM MinduimÎncă nu există evaluări

- (Da Dor Ao Alívio) Ebook 3Document16 pagini(Da Dor Ao Alívio) Ebook 3kaoliveÎncă nu există evaluări

- Resultado Manaus - Distribuição de Bolsas PIBIC2021 - 1cham.Document76 paginiResultado Manaus - Distribuição de Bolsas PIBIC2021 - 1cham.Luiz Carlos Martins de SouzaÎncă nu există evaluări

- Relatório 2 - Movimento Sobre Um Trilho de Ar HorizontalDocument11 paginiRelatório 2 - Movimento Sobre Um Trilho de Ar HorizontalAna CostaÎncă nu există evaluări

- Diretrizes revalidação medicina via judicialDocument17 paginiDiretrizes revalidação medicina via judicialandrei kistÎncă nu există evaluări

- Karl Popper, o filósofo da ciênciaDocument5 paginiKarl Popper, o filósofo da ciêncialex-fsÎncă nu există evaluări

- Chave de Nivel Tipo Boia PeraDocument1 paginăChave de Nivel Tipo Boia PeraAngelo MachadoÎncă nu există evaluări

- Seminovos em Belo Horizonte CarbigDocument1 paginăSeminovos em Belo Horizonte CarbigVictor SantosÎncă nu există evaluări

- Como entender a BíbliaDocument30 paginiComo entender a BíbliaRicardo NojosaÎncă nu există evaluări

- Partilha de Imovel em IRC e No Socio PT18751 1 de Março2017Document14 paginiPartilha de Imovel em IRC e No Socio PT18751 1 de Março2017Americo AraujoÎncă nu există evaluări

- Eixo Tematico PreconceitoDocument2 paginiEixo Tematico PreconceitoFelipe CavalcanteÎncă nu există evaluări

- Genealogia ConstelacoesDocument50 paginiGenealogia Constelacoesraviresck100% (1)

- PDFA Helena Teixeira RetificaçãoDocument176 paginiPDFA Helena Teixeira RetificaçãoLuís Afonso Simões PiresÎncă nu există evaluări