S-ar putea să vă placă și

- Financial and Managerial Accounting The Basis For Business Decisions 18th Edition by Williams Haka Bettner and Carcello ISBN 125969240X Solution ManualDocument91 paginiFinancial and Managerial Accounting The Basis For Business Decisions 18th Edition by Williams Haka Bettner and Carcello ISBN 125969240X Solution Manuallaurel100% (26)

- An MBA in a Book: Everything You Need to Know to Master Business - In One Book!De la EverandAn MBA in a Book: Everything You Need to Know to Master Business - In One Book!Încă nu există evaluări

- CPA Review Notes 2019 - BEC (Business Environment Concepts)De la EverandCPA Review Notes 2019 - BEC (Business Environment Concepts)Evaluare: 4 din 5 stele4/5 (9)

- Creativity by Mihaly CsikszentmihalyiDocument19 paginiCreativity by Mihaly CsikszentmihalyiNabila Ahmed100% (1)

- PFRS UPDATES ON ACCOUNTING CHANGES AND ERRORSDocument11 paginiPFRS UPDATES ON ACCOUNTING CHANGES AND ERRORSMark GerwinÎncă nu există evaluări

- Visual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsDe la EverandVisual Financial Accounting for You: Greatly Modified Chess Positions as Financial and Accounting ConceptsÎncă nu există evaluări

- Advac Guerero Chapter 15Document18 paginiAdvac Guerero Chapter 15Drew BanlutaÎncă nu există evaluări

- High-Q Financial Basics. Skills & Knowlwdge for Today's manDe la EverandHigh-Q Financial Basics. Skills & Knowlwdge for Today's manÎncă nu există evaluări

- Financial Accounting December 2009 Exam PaperDocument10 paginiFinancial Accounting December 2009 Exam Paperkarlr9Încă nu există evaluări

- FM Solved PapersDocument83 paginiFM Solved PapersAjabba87% (15)

- Finance for Non-Financiers 1: Basic FinancesDe la EverandFinance for Non-Financiers 1: Basic FinancesÎncă nu există evaluări

- Tutorial 3 WCM Updated fnc3101Document4 paginiTutorial 3 WCM Updated fnc3101Trick1 Haha100% (1)

- Name:John Michael Najarro Course&Year: BSBA 1 Date: 10/7/20: Colegio de Santa Rita de San Carlos, IncDocument3 paginiName:John Michael Najarro Course&Year: BSBA 1 Date: 10/7/20: Colegio de Santa Rita de San Carlos, IncRod Najarro100% (1)

- GF520 Unit2 Assignment CorrectionsDocument7 paginiGF520 Unit2 Assignment CorrectionsPriscilla Morales86% (7)

- Chapter 17 - Short-Term Credit For Financiang Current AssetsDocument12 paginiChapter 17 - Short-Term Credit For Financiang Current Assetslou-92450% (4)

- Chapter 16Document13 paginiChapter 16Andi Luo100% (1)

- Working Capital Management Weekend AssignmentDocument10 paginiWorking Capital Management Weekend AssignmentAnkit KhandelwalÎncă nu există evaluări

- Aggressive Working Capital Policy Comparison Using Financial Statement DataDocument9 paginiAggressive Working Capital Policy Comparison Using Financial Statement DataAlex YaoÎncă nu există evaluări

- Time Value SolnDocument34 paginiTime Value SolnAlim Ahmed Ansari100% (1)

- MANAGEMENT CONSULTANCY - Short-Term Credit SolutionsDocument13 paginiMANAGEMENT CONSULTANCY - Short-Term Credit SolutionsNami TsuruokaÎncă nu există evaluări

- Short Term Credit For Financing Current AssetsDocument6 paginiShort Term Credit For Financing Current AssetsKenneth CalzadoÎncă nu există evaluări

- Chapter 4. The Time Value of Money and Discounted Cash Flow AnalysisDocument15 paginiChapter 4. The Time Value of Money and Discounted Cash Flow Analysisw4termel0n33Încă nu există evaluări

- Corporate Finance Week 5 Slide SolutionsDocument3 paginiCorporate Finance Week 5 Slide SolutionsKate BÎncă nu există evaluări

- Recivable Management Bba 3rdDocument54 paginiRecivable Management Bba 3rdMuzameelAshrafÎncă nu există evaluări

- D2fin ExamDocument17 paginiD2fin ExamjeffleeterÎncă nu există evaluări

- Miki Niki SolutionCenterDocument4 paginiMiki Niki SolutionCenterteraz2810Încă nu există evaluări

- Money Amp Amp BankingDocument15 paginiMoney Amp Amp BankingMaxim IgoshinÎncă nu există evaluări

- Working Capital Management OptimizationDocument6 paginiWorking Capital Management OptimizationMarc WrightÎncă nu există evaluări

- FM II Assignment 14 Solution 19Document2 paginiFM II Assignment 14 Solution 19RaaziaÎncă nu există evaluări

- Simple and Compound Interest: Concept of Time and Value OfmoneyDocument11 paginiSimple and Compound Interest: Concept of Time and Value OfmoneyUnzila AtiqÎncă nu există evaluări

- Compound Interest CalculationsDocument4 paginiCompound Interest CalculationsGian SanchezÎncă nu există evaluări

- Vn1001630 - Vo Thi Phuong Thuy - CFDocument9 paginiVn1001630 - Vo Thi Phuong Thuy - CFThunder StormÎncă nu există evaluări

- CF Final 2020 Preparation Answers: B. Payback PeriodDocument5 paginiCF Final 2020 Preparation Answers: B. Payback PeriodXatia SirginavaÎncă nu există evaluări

- Corporate Finance 2Document5 paginiCorporate Finance 2Murat OmayÎncă nu există evaluări

- Solutions Guide: Please Reword The Answers To Essay Type Parts So As To Guarantee That Your Answer Is An Original. Do Not Submit As IsDocument3 paginiSolutions Guide: Please Reword The Answers To Essay Type Parts So As To Guarantee That Your Answer Is An Original. Do Not Submit As Isvishal nigamÎncă nu există evaluări

- TVM Practice Set SolutionsDocument5 paginiTVM Practice Set SolutionsMohamedÎncă nu există evaluări

- Assignment - 4: TVM - A1Document4 paginiAssignment - 4: TVM - A1Aditi RawatÎncă nu există evaluări

- Assignment For Business Finance Subject Code: FIN 201: MD - Al-MamunDocument9 paginiAssignment For Business Finance Subject Code: FIN 201: MD - Al-MamunAziz Bin AnwarÎncă nu există evaluări

- Assignment - Managerial FinanceDocument20 paginiAssignment - Managerial FinanceBoyÎncă nu există evaluări

- Short-Term Financing Sources for Working CapitalDocument13 paginiShort-Term Financing Sources for Working CapitalJannah NavaretteÎncă nu există evaluări

- Fundamentals of Corporate Finance 9th Edition Brealey Solutions ManualDocument16 paginiFundamentals of Corporate Finance 9th Edition Brealey Solutions Manualmisentrynotal6ip1lp100% (20)

- Sample Practice ExamplesDocument6 paginiSample Practice Examplesurban_angelÎncă nu există evaluări

- Bond ValuationDocument4 paginiBond Valuationmanoranjan838241Încă nu există evaluări

- CH 6 Questions: I FV PVDocument4 paginiCH 6 Questions: I FV PVKyle KanaÎncă nu există evaluări

- The Basics of Capital Budgeting: Solutions To End-Of-Chapter ProblemsDocument9 paginiThe Basics of Capital Budgeting: Solutions To End-Of-Chapter ProblemsTayeba AnwarÎncă nu există evaluări

- Project 1: Real Estate FinanceDocument18 paginiProject 1: Real Estate FinanceDilrajSingh100% (1)

- Excel TVM Functions PDFDocument8 paginiExcel TVM Functions PDFVishal GoelÎncă nu există evaluări

- Tutorial 2Document6 paginiTutorial 2sdfklmjsdlklskfjdÎncă nu există evaluări

- Stock Price - Based On Confidence of Investors: Compounding More Frequently Than AnnuallyDocument7 paginiStock Price - Based On Confidence of Investors: Compounding More Frequently Than AnnuallytejaÎncă nu există evaluări

- Intro To BondsDocument35 paginiIntro To BondsTahaÎncă nu există evaluări

- Assignment1 SolutionDocument9 paginiAssignment1 SolutionAlexa Mouawad100% (1)

- Exam Name: CFA Level I Total Questions: 22 Assignment Name: JUN18L1QME/C02 (9dbafcb4) Pass Mark Rate: 65% Assignment Duration: 33 MinutesDocument9 paginiExam Name: CFA Level I Total Questions: 22 Assignment Name: JUN18L1QME/C02 (9dbafcb4) Pass Mark Rate: 65% Assignment Duration: 33 MinutesjuanÎncă nu există evaluări

- Chapter 1: Answers To Questions and Problems: Managerial Economics and Business Strategy, 6e PageDocument6 paginiChapter 1: Answers To Questions and Problems: Managerial Economics and Business Strategy, 6e PageVotues PSÎncă nu există evaluări

- FM CHAPTER 3 THREE. PPT SlidesDocument84 paginiFM CHAPTER 3 THREE. PPT SlidesAlayou TeferaÎncă nu există evaluări

- Reading 2 The Time Value of Money in Finance - AnswersDocument20 paginiReading 2 The Time Value of Money in Finance - Answersmenexe9137Încă nu există evaluări

- Answers to Questions and Problems in Managerial EconomicsDocument6 paginiAnswers to Questions and Problems in Managerial EconomicsSana MahmoodÎncă nu există evaluări

- Assignment No. 1Document3 paginiAssignment No. 1EÎncă nu există evaluări

- Busfi Chp17 Oddnum ProblemsDocument8 paginiBusfi Chp17 Oddnum ProblemsmaggieÎncă nu există evaluări

- Answer To FIN 402 Exam 1 - Section002 - Version 2 Group B (70 Points)Document4 paginiAnswer To FIN 402 Exam 1 - Section002 - Version 2 Group B (70 Points)erijfÎncă nu există evaluări

- ACF 103 Tutorial 6 Solns Updated 2015Document18 paginiACF 103 Tutorial 6 Solns Updated 2015Carolina SuÎncă nu există evaluări

- Skinning FundsDocument12 paginiSkinning FundsNehemia T MasiyaziÎncă nu există evaluări

- Time Value of MoneyDocument20 paginiTime Value of MoneyAkashdeep SaxenaÎncă nu există evaluări

- Chapter 14 - SolutionsDocument17 paginiChapter 14 - SolutionsHolly EntwistleÎncă nu există evaluări

- Working Capital - Accounts ReceivableDocument36 paginiWorking Capital - Accounts ReceivableShe Rae PalmaÎncă nu există evaluări

- Handbook of Capital Recovery (CR) Factors: European EditionDe la EverandHandbook of Capital Recovery (CR) Factors: European EditionÎncă nu există evaluări

- Flyovers No Solution To Traffic WoesDocument2 paginiFlyovers No Solution To Traffic WoesNabila AhmedÎncă nu există evaluări

- FIN440 Asset Valuation MethodsDocument3 paginiFIN440 Asset Valuation MethodsNabila AhmedÎncă nu există evaluări

- Parameter AllocationDocument5 paginiParameter AllocationNabila AhmedÎncă nu există evaluări

- Adaptation & Selection of WordsDocument11 paginiAdaptation & Selection of WordsNabila AhmedÎncă nu există evaluări

- CH 04 Investment Man EssDocument43 paginiCH 04 Investment Man EssNabila AhmedÎncă nu există evaluări

- Causes of Bad Grades in ENG 103 CourseDocument1 paginăCauses of Bad Grades in ENG 103 CourseNabila AhmedÎncă nu există evaluări

- UnileverDocument14 paginiUnileverNabila Ahmed0% (1)

- Individual PresentationDocument22 paginiIndividual PresentationNabila AhmedÎncă nu există evaluări

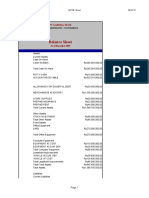

- PT Garuda Tech December 2019 Balance SheetDocument2 paginiPT Garuda Tech December 2019 Balance SheetSMKJTRGÎncă nu există evaluări

- Topic 2 - PPE - Eng - ExerciseDocument4 paginiTopic 2 - PPE - Eng - Exercisehuynhgiade1805Încă nu există evaluări

- Acctg 41 DepartmentalDocument12 paginiAcctg 41 DepartmentalMelrose Eugenio ErasgaÎncă nu există evaluări

- FINANCIAL ANALYSISDocument8 paginiFINANCIAL ANALYSISRizza Mae VillegasÎncă nu există evaluări

- Acc 112 - Partnership LiquidationDocument19 paginiAcc 112 - Partnership LiquidationJIYAN BERACISÎncă nu există evaluări

- Partnership Admission, Retirement, and DissolutionDocument10 paginiPartnership Admission, Retirement, and DissolutionNnaniÎncă nu există evaluări

- RWJ Chapter 2 Financial Statements and Cash FlowsDocument39 paginiRWJ Chapter 2 Financial Statements and Cash FlowsAshekin MahadiÎncă nu există evaluări

- Computerized AccountingDocument50 paginiComputerized AccountingRam VasuÎncă nu există evaluări

- 04ratio Question (Homework 3)Document7 pagini04ratio Question (Homework 3)Nur AthirahÎncă nu există evaluări

- Consolidation Subsequent To Acquisition Date: AFM491 Advanced Financial AccountingDocument46 paginiConsolidation Subsequent To Acquisition Date: AFM491 Advanced Financial AccountingIzzy BÎncă nu există evaluări

- Easycall Communications: Q2/H1 Financial StatementDocument44 paginiEasycall Communications: Q2/H1 Financial StatementBusinessWorldÎncă nu există evaluări

- Ontrolling: Source: Management - A Global Perspective by Weihrich and Koontz 11 EditionDocument23 paginiOntrolling: Source: Management - A Global Perspective by Weihrich and Koontz 11 EditionSarah ViscoÎncă nu există evaluări

- Loan Amortization Schedule ExplainedDocument8 paginiLoan Amortization Schedule ExplainedamarantineÎncă nu există evaluări

- Bab 11 Manajemen Keuangan Dan Pembiayaan Usaha - ConceptDocument28 paginiBab 11 Manajemen Keuangan Dan Pembiayaan Usaha - ConceptMaria Dewinta AgustinÎncă nu există evaluări

- MGT45 Fall 2013 HW#2 11AM SectionDocument25 paginiMGT45 Fall 2013 HW#2 11AM SectionTrevor Allen HolleronÎncă nu există evaluări

- ch1 3Document3 paginich1 3Noreen GattaÎncă nu există evaluări

- Examiner Reports Unit 1 (WAC01) June 2014Document16 paginiExaminer Reports Unit 1 (WAC01) June 2014RafaÎncă nu există evaluări

- Company Alembic Pharmaceuticals LTD.: Name Deepankar Tiwari Roll No 24 Class Mba HCMDocument11 paginiCompany Alembic Pharmaceuticals LTD.: Name Deepankar Tiwari Roll No 24 Class Mba HCMAryan RajÎncă nu există evaluări

- AP.3403 Audit of Intangible AssetsDocument3 paginiAP.3403 Audit of Intangible AssetsMonica GarciaÎncă nu există evaluări

- Capital Gains Charts - May 2024 & June 2024Document10 paginiCapital Gains Charts - May 2024 & June 2024CA Tushar GuptaÎncă nu există evaluări

- Accounting Review Week 3Document11 paginiAccounting Review Week 3Janine IgdalinoÎncă nu există evaluări

- Completion of Acctg. CycleDocument8 paginiCompletion of Acctg. CycleRyou ShinodaÎncă nu există evaluări

- Reporting and Analyzing LiabilitiesDocument50 paginiReporting and Analyzing LiabilitiesDang ThanhÎncă nu există evaluări

- Tarc Acc t8Document3 paginiTarc Acc t8Shirley VunÎncă nu există evaluări

- Goodwill Valuatiom PDFDocument28 paginiGoodwill Valuatiom PDFTHRISHA JINKALAÎncă nu există evaluări