S-ar putea să vă placă și

- TAF - Grupo 06Document20 paginiTAF - Grupo 06Diego Arangurí Gonzales100% (4)

- G3-TAF Finanzas Ver FINALDocument16 paginiG3-TAF Finanzas Ver FINALGl Mil0% (1)

- Solución - Caso El GolfistaDocument16 paginiSolución - Caso El GolfistaMg. Carlos Vazallo Veneros100% (1)

- Caso GolfistaDocument29 paginiCaso GolfistaWalter ArceÎncă nu există evaluări

- Taf CentrumDocument181 paginiTaf Centrumrosaelva-12Încă nu există evaluări

- Caso Compañia Famaceutica BurchDocument11 paginiCaso Compañia Famaceutica BurchCindy Evelyn Yacarine Zamudio0% (1)

- Golfista CasoDocument6 paginiGolfista CasoAnonymous Wcl6mazi8M100% (1)

- Grupo 21 MBAV 39B TAFDocument19 paginiGrupo 21 MBAV 39B TAFJeanzhito Sweet100% (1)

- Caso El GolfistaDocument34 paginiCaso El GolfistaElliott Jimenez100% (1)

- MBA Centrum EXAMEN FINAL FINANZASDocument6 paginiMBA Centrum EXAMEN FINAL FINANZASJose CabreraÎncă nu există evaluări

- CASO Electric IndustriasDocument16 paginiCASO Electric IndustriasPatricia Janett Gómez Mendoza100% (1)

- Examen Final MBA CENTRUM AREQUIPA 2021Document3 paginiExamen Final MBA CENTRUM AREQUIPA 2021Brian Josemaria Gargate GomezÎncă nu există evaluări

- Caso #1 - Grupo 4Document19 paginiCaso #1 - Grupo 4rafaelsis100% (3)

- Grupo 7 ABNDocument4 paginiGrupo 7 ABNEdgar De La Torre67% (3)

- Trabajo Grupal 1 Caso El Golfista (1) Aqqqqqqqqqq eDocument17 paginiTrabajo Grupal 1 Caso El Golfista (1) Aqqqqqqqqqq eDavid Bravo67% (3)

- Caso Práctico El GolfistaDocument4 paginiCaso Práctico El GolfistaMiguel R ChÎncă nu există evaluări

- 2020 TAF - CG - AlicorpSAA - GrupoN°2Document25 pagini2020 TAF - CG - AlicorpSAA - GrupoN°2juansantospalaciosÎncă nu există evaluări

- Grupo 5 MBA 160B - The Path To Prescription VFDocument2 paginiGrupo 5 MBA 160B - The Path To Prescription VFJensen Roy Quispe Suárez100% (1)

- Examen FinalDocument3 paginiExamen FinalBAP007Încă nu există evaluări

- Finanzas Corporativas AvanzadasDocument20 paginiFinanzas Corporativas AvanzadasKennia Vélez0% (1)

- Final Caso - El - Golfista - Grupo - FinalDocument40 paginiFinal Caso - El - Golfista - Grupo - FinalLeidy VZÎncă nu există evaluări

- ATD-TCF-Grupo 3Document31 paginiATD-TCF-Grupo 3Rocio Berrospi MezaÎncă nu există evaluări

- CAP 14 ProblemasDocument18 paginiCAP 14 ProblemasEmilia Torres100% (1)

- Grupo 5 - MBA 119 - TAF MacroecomomiaDocument25 paginiGrupo 5 - MBA 119 - TAF MacroecomomiaJose100% (5)

- Caso El Golfista - Pag.77. FinalDocument29 paginiCaso El Golfista - Pag.77. FinalJaime Luis MoncadaÎncă nu există evaluări

- El Jaguar S.A., Auditoria de P.P.y E. 2Document35 paginiEl Jaguar S.A., Auditoria de P.P.y E. 2AlexissArmstrongÎncă nu există evaluări

- Taf Final Completo de Etica OrganizacionalDocument14 paginiTaf Final Completo de Etica Organizacionaljose luis perales cornejo100% (1)

- Analitica para La Toma de Decisiones - Encuesta, Problema de JustinDocument4 paginiAnalitica para La Toma de Decisiones - Encuesta, Problema de JustinJuan RomeroÎncă nu există evaluări

- Caso El GolfistaDocument16 paginiCaso El Golfistaejzevallos100% (1)

- Practica de Caja Moneda NacionalDocument5 paginiPractica de Caja Moneda NacionalMarco Lopez60% (5)

- Preguntas de Portocarero Juan Carlos MamaniDocument4 paginiPreguntas de Portocarero Juan Carlos MamanijuancarlosmamaniÎncă nu există evaluări

- Taf - Grupo 7Document16 paginiTaf - Grupo 7DANITZA YESSENIA ROJAS QUINTANAÎncă nu există evaluări

- Antonakis2004 - Emotional Intelligence - En.esDocument21 paginiAntonakis2004 - Emotional Intelligence - En.esFranklin Manuel Cortez Patiño100% (1)

- Inteligencia Emocional - G4Document3 paginiInteligencia Emocional - G4Jensen Roy Quispe SuárezÎncă nu există evaluări

- Análisis Video Procesos - Grupo 2Document9 paginiAnálisis Video Procesos - Grupo 2Zoila Alicia VzVdÎncă nu există evaluări

- TAF MarketingVFinalDocument52 paginiTAF MarketingVFinalPriscilla Veronica Canales TovarÎncă nu există evaluări

- Trabajo Final Finanzas CoorporativasDocument13 paginiTrabajo Final Finanzas CoorporativasRicher CadilloÎncă nu există evaluări

- TAF-ética Org-Grupo 05 - MBA139Document6 paginiTAF-ética Org-Grupo 05 - MBA139lWcabreraÎncă nu există evaluări

- Layout BancoDocument10 paginiLayout BancojhoverucvÎncă nu există evaluări

- Caso EIMDocument6 paginiCaso EIMLulu Garcia HonoresÎncă nu există evaluări

- Caso El GolfistaDocument16 paginiCaso El GolfistaWillian Villalobos Vega0% (1)

- CASO EL GOLFISTA Grupo 3Document35 paginiCASO EL GOLFISTA Grupo 3ELIZABETH DEL MILAGRO LÓPEZ ROSAS100% (5)

- Caso Engranajes Martinez - Grupo 2Document11 paginiCaso Engranajes Martinez - Grupo 2Giovani R. Pangos RosasÎncă nu există evaluări

- GOP Caso 3 Lejias PeachDocument11 paginiGOP Caso 3 Lejias PeachNellef DerganÎncă nu există evaluări

- Gerencia de Marketing y Gestión ComerciaDocument5 paginiGerencia de Marketing y Gestión Comerciajose ramos100% (2)

- Reporte de Teleclase El Flujo de EfectivoDocument10 paginiReporte de Teleclase El Flujo de EfectivoMolarÎncă nu există evaluări

- TAF de EmprendimientoDocument10 paginiTAF de EmprendimientoElber Requejo Sánchez100% (1)

- Factura ConformadaDocument34 paginiFactura ConformadaEsleyter Parra100% (1)

- Alimentos Pío PíoDocument6 paginiAlimentos Pío Píodanielita2010100% (1)

- Caso TintayaDocument3 paginiCaso TintayaAnthonyMLÎncă nu există evaluări

- Taf Gestion Estratégica de La InformacionDocument12 paginiTaf Gestion Estratégica de La InformaciongiancarloÎncă nu există evaluări

- Caso Alimento PiopioDocument1 paginăCaso Alimento PiopioMaryel LaraÎncă nu există evaluări

- Trabajo Final (TAF) - Gestión Responsable-2-2Document5 paginiTrabajo Final (TAF) - Gestión Responsable-2-2Victor Alexander Jesus Torres VillarÎncă nu există evaluări

- Caso 4 - Engranaje MartinezDocument5 paginiCaso 4 - Engranaje MartinezJuan CardozoÎncă nu există evaluări

- Control 2Document2 paginiControl 2lWcabrera0% (1)

- Presentación 1Document2 paginiPresentación 1JHON OMAR VIVAS AVELINO100% (1)

- Preguntas FinacieraDocument8 paginiPreguntas Finacieraleonardomba1750% (2)

- CASO YOB BANK - Grupo 3Document9 paginiCASO YOB BANK - Grupo 3MILUSKA LIZBETH GARCIA LARA80% (5)

- CL 20106193Document2 paginiCL 20106193Edgar De La Torre100% (1)

- Financiera IIDocument5 paginiFinanciera IISusan Morales100% (2)

- Trabajo Grupal - FinanzasDocument6 paginiTrabajo Grupal - FinanzasGABYÎncă nu există evaluări

- El GolfistaDocument4 paginiEl GolfistaCarlaNatalyRiveraÎncă nu există evaluări

- Caso El GolfistaDocument15 paginiCaso El GolfistagianÎncă nu există evaluări

- Sistema Financiero: ConversionesDocument16 paginiSistema Financiero: ConversionesElias Genaro Tasayco HerreraÎncă nu există evaluări

- Dextranos PDFDocument4 paginiDextranos PDFEsleyter ParraÎncă nu există evaluări

- 5 Caractaristicas Personales Que Desmuestren Que Eres Una Persona Orientada A ResultadosDocument1 pagină5 Caractaristicas Personales Que Desmuestren Que Eres Una Persona Orientada A ResultadosEsleyter ParraÎncă nu există evaluări

- 5 Caractaristicas Personales Que Desmuestren Que Eres Una Persona Orientada A ResultadosDocument1 pagină5 Caractaristicas Personales Que Desmuestren Que Eres Una Persona Orientada A ResultadosEsleyter ParraÎncă nu există evaluări

- La Libertad Comunidades CampesinasDocument12 paginiLa Libertad Comunidades CampesinasEsleyter Parra100% (2)

- BENEFICIARIOSDocument14 paginiBENEFICIARIOSEsleyter ParraÎncă nu există evaluări

- Rioja 2Document1 paginăRioja 2Esleyter ParraÎncă nu există evaluări

- Factura-Proforma Docs OftexDocument5 paginiFactura-Proforma Docs OftexEsleyter ParraÎncă nu există evaluări

- Carta de RenunciaDocument1 paginăCarta de RenunciaEsleyter ParraÎncă nu există evaluări

- HospedajeDocument2 paginiHospedajeEsleyter ParraÎncă nu există evaluări

- Lumitec S Prueba1Document30 paginiLumitec S Prueba1carlos vidalÎncă nu există evaluări

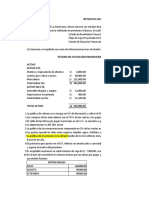

- Caso Practico Formulacion de EeffDocument2 paginiCaso Practico Formulacion de EeffSalomonKingÎncă nu există evaluări

- Asientos de VentasDocument17 paginiAsientos de VentasErika ErasoÎncă nu există evaluări

- Ejercicio 29 Variacion Horizontal y Vertical Apuntes de ClaseDocument2 paginiEjercicio 29 Variacion Horizontal y Vertical Apuntes de ClaseJuan Pablo Cusi CachagaÎncă nu există evaluări

- Ad 09000604420162101010490Document1 paginăAd 09000604420162101010490Roman Ernesto Rodriguez JimenezÎncă nu există evaluări

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B04)Document9 paginiParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B04)Ruben Mateo SenaÎncă nu există evaluări

- 011 - Doc PPT 011 Sostenibilidad PDFDocument7 pagini011 - Doc PPT 011 Sostenibilidad PDFjulio vasquez100% (1)

- IMPERIALISMODocument9 paginiIMPERIALISMOBrayan EscalanteÎncă nu există evaluări

- Implementación de EVA en Grandes EmpresasDocument9 paginiImplementación de EVA en Grandes EmpresasSandraSalasÎncă nu există evaluări

- Lab III Plan Comer Analis Prod Pas y Serv 2Document4 paginiLab III Plan Comer Analis Prod Pas y Serv 2Noemi Cumpa PuicanÎncă nu există evaluări

- Cuadernillo Practica Taller Matematica Financiera 2024 DefinitivoDocument51 paginiCuadernillo Practica Taller Matematica Financiera 2024 DefinitivoVale RodriguezÎncă nu există evaluări

- Gerencia Financiera Presentación de Clase - Semanas 7 y 9Document118 paginiGerencia Financiera Presentación de Clase - Semanas 7 y 9Daniela Ramos AquijeÎncă nu există evaluări

- S17.S1 - Resolver EjerciciosDocument3 paginiS17.S1 - Resolver EjerciciosSolange Alejandra Chui Vilca0% (1)

- Estado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-EliminadasDocument14 paginiEstado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-Eliminadasluz edita huaman cruzÎncă nu există evaluări

- MecanismosFinancieros para El SINAGERDDocument68 paginiMecanismosFinancieros para El SINAGERDDEYVISÎncă nu există evaluări

- Depreciación, Análisis de Beneficio y CostoDocument25 paginiDepreciación, Análisis de Beneficio y CostoMelina Nayhely Quiñones MostaceroÎncă nu există evaluări

- Estudio de Casos Sobre Lineamientos y Planeación (Administracion)Document22 paginiEstudio de Casos Sobre Lineamientos y Planeación (Administracion)nicolas CanoÎncă nu există evaluări

- Actividad 1 Matematica FinancieraDocument5 paginiActividad 1 Matematica FinancieraMAYRA TORRESÎncă nu există evaluări

- Actividad 2Document3 paginiActividad 2Ximena AlejandraÎncă nu există evaluări

- Tema 5 - Contabilidad BancariaDocument27 paginiTema 5 - Contabilidad BancariaCarla FielÎncă nu există evaluări

- 1.1 Concepto de Auditoria y Su ClasificacionDocument7 pagini1.1 Concepto de Auditoria y Su ClasificacionBrenda BenitezÎncă nu există evaluări

- Caso Esencia Saa - Maach-1Document6 paginiCaso Esencia Saa - Maach-1Anderson Lizarbe JimenezÎncă nu există evaluări

- Ejerc RaulCossBUDocument2 paginiEjerc RaulCossBUAlejandro Nirvana100% (1)

- Autofinanciamiento PlaneaciónDocument3 paginiAutofinanciamiento PlaneaciónCarlos PerezÎncă nu există evaluări

- Diptico Fovissste para Todos - 2020 - 2Document2 paginiDiptico Fovissste para Todos - 2020 - 2Joel Rubí AragónÎncă nu există evaluări

- Tema 2 Interes SimpleDocument15 paginiTema 2 Interes Simpleeduardo sorucoÎncă nu există evaluări

- Ficha de Pago LicenciaDocument1 paginăFicha de Pago LicenciaCopystar TabÎncă nu există evaluări