S-ar putea să vă placă și

- Analyse Stratégique COSUMARDocument25 paginiAnalyse Stratégique COSUMARTH3JAZOULI76% (25)

- 01-Cours Org de L'adm Des Douanes PDFDocument74 pagini01-Cours Org de L'adm Des Douanes PDFManinou LileÎncă nu există evaluări

- Decagones Et Spirales D'expansionDocument3 paginiDecagones Et Spirales D'expansionLaurentZONGOÎncă nu există evaluări

- Briques de Terre - Cahier Des Clauses Techniques GeneralesDocument34 paginiBriques de Terre - Cahier Des Clauses Techniques GeneralesLaurentZONGO0% (2)

- Guide EAE EntierDocument13 paginiGuide EAE EntiersanaeÎncă nu există evaluări

- Cédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisDocument54 paginiCédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisCédric Peignat100% (1)

- Risque Du Secteur D'assuranceDocument71 paginiRisque Du Secteur D'assuranceAbdo BelakbirÎncă nu există evaluări

- LPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Document2 paginiLPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Charles-Antoine dhÎncă nu există evaluări

- De la lutte contre la fraude à l'argent du crime: État des lieuxDe la EverandDe la lutte contre la fraude à l'argent du crime: État des lieuxÎncă nu există evaluări

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeDe la EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeEvaluare: 5 din 5 stele5/5 (1)

- La territorialité de l'impôt sur les sociétés dans l'économie numériqueDe la EverandLa territorialité de l'impôt sur les sociétés dans l'économie numériqueÎncă nu există evaluări

- Douane et commerce international: Les nouveaux enjeuxDe la EverandDouane et commerce international: Les nouveaux enjeuxÎncă nu există evaluări

- L'Ohada et le secteur informel: L'exemple du CamerounDe la EverandL'Ohada et le secteur informel: L'exemple du CamerounEvaluare: 4 din 5 stele4/5 (1)

- Fiscalité de PorteDocument47 paginiFiscalité de Porteenam alfredÎncă nu există evaluări

- Guide de La Déclaration Du Résultat FiscalDocument24 paginiGuide de La Déclaration Du Résultat FiscalHassan BounacerÎncă nu există evaluări

- Cours de Fiscalité DouanièreDocument23 paginiCours de Fiscalité Douanièrelahe doumbiaÎncă nu există evaluări

- Chapitre 1 Présentation de La DouaneDocument6 paginiChapitre 1 Présentation de La DouaneArbia ArbiaÎncă nu există evaluări

- 4.les Procédures Accélérées de DédouanementDocument33 pagini4.les Procédures Accélérées de DédouanementIAMFREE16Încă nu există evaluări

- Le Contentieux Du Recouvrement Des Impôts & TaxesDocument7 paginiLe Contentieux Du Recouvrement Des Impôts & TaxesMor FallÎncă nu există evaluări

- Séance 6.1Document23 paginiSéance 6.1Fatima Gorine50% (2)

- Role DouaneDocument5 paginiRole DouaneAbika100% (1)

- Exposé Sur La Fiscalité D Acquisition en Tun Et FRDocument16 paginiExposé Sur La Fiscalité D Acquisition en Tun Et FRAnonymous zjIDpZiaÎncă nu există evaluări

- Memoire IedfDocument84 paginiMemoire IedfSamir Ounnaci100% (1)

- Renforcement Et Modernisation Des Administrations Fiscale Et Douanière - Février 2011Document57 paginiRenforcement Et Modernisation Des Administrations Fiscale Et Douanière - Février 2011Laurette M. BackerÎncă nu există evaluări

- Controle DouanierDocument18 paginiControle DouanierDylan TeugangÎncă nu există evaluări

- Code Des Douanes Cemac Revise1 1Document140 paginiCode Des Douanes Cemac Revise1 1CédricÎncă nu există evaluări

- Contentieux Droit Douanier (Plan Incomplet)Document2 paginiContentieux Droit Douanier (Plan Incomplet)ayoubÎncă nu există evaluări

- Les Régimes Économiques Bénificiant D'une Certaine FlexibilitéDocument20 paginiLes Régimes Économiques Bénificiant D'une Certaine FlexibilitéOumi MkzÎncă nu există evaluări

- La DouaneDocument37 paginiLa DouaneNajwa LakhalÎncă nu există evaluări

- Les Audits DouaniersDocument9 paginiLes Audits DouaniersLaurentZONGOÎncă nu există evaluări

- Rappel Des Obligations Fondamentales Du ContribuableDocument156 paginiRappel Des Obligations Fondamentales Du ContribuablehachemÎncă nu există evaluări

- Rapport Douane IKRAMDocument36 paginiRapport Douane IKRAMhamza najilÎncă nu există evaluări

- Les Mecanismes Douaniers Au Service de L'entreprise AlgerienneDocument92 paginiLes Mecanismes Douaniers Au Service de L'entreprise AlgerienneRIHANI Mohamed100% (1)

- Fiscalité DouanièreDocument16 paginiFiscalité DouanièreLamiaeÎncă nu există evaluări

- Expose Union Douaniere Uemoa Cedeao 2019Document56 paginiExpose Union Douaniere Uemoa Cedeao 2019David GNAGO100% (3)

- Histoire de La DouaneDocument22 paginiHistoire de La Douanekawtar ayÎncă nu există evaluări

- Copie de Reglementation Des Changes - PPT (Lecture Seule)Document146 paginiCopie de Reglementation Des Changes - PPT (Lecture Seule)LaurentZONGOÎncă nu există evaluări

- Module 08 La Douane Et L'exportation. Approche DocumentaireDocument63 paginiModule 08 La Douane Et L'exportation. Approche DocumentaireRIHANI MohamedÎncă nu există evaluări

- Receuil BelamiriDocument96 paginiReceuil BelamiriOthmane FerroukhiÎncă nu există evaluări

- Ficalité DouanièreDocument21 paginiFicalité DouanièreZouhir Nmili100% (1)

- Le Système Fiscal Marocain 2003Document87 paginiLe Système Fiscal Marocain 2003Kamao SisiÎncă nu există evaluări

- AV FISCAUX Janvier 2021 - CopieDocument115 paginiAV FISCAUX Janvier 2021 - Copieamel bensalemÎncă nu există evaluări

- Tableau Comparatif PLF 2022 Et CGI 2021 CHORFI MOHAMEDDocument18 paginiTableau Comparatif PLF 2022 Et CGI 2021 CHORFI MOHAMEDAsaad Mj100% (1)

- Droit Fiscal Et DouanierDocument32 paginiDroit Fiscal Et DouanierLassana KonateÎncă nu există evaluări

- Nouvelle Reglementation de Change No 09 2010 CM UemoaDocument47 paginiNouvelle Reglementation de Change No 09 2010 CM Uemoaadamakone100% (1)

- Marchandises Importées Voie Maritime ManutentionDocument54 paginiMarchandises Importées Voie Maritime ManutentionHeros MutonjÎncă nu există evaluări

- DouaneDocument10 paginiDouaneSara ElouazaniÎncă nu există evaluări

- Prix de Transfert-Guide PratiqueDocument69 paginiPrix de Transfert-Guide PratiqueRym GMACH100% (1)

- Controle Etcontentieux Fiscal Chap Introd 1Document12 paginiControle Etcontentieux Fiscal Chap Introd 1hammouda25Încă nu există evaluări

- RèglementationDocument46 paginiRèglementationSimnorÎncă nu există evaluări

- Les Regimes Particuliers en DouaneDocument100 paginiLes Regimes Particuliers en DouaneRACHIDÎncă nu există evaluări

- 1-Notion de Droit Et Principes CompatblesDocument14 pagini1-Notion de Droit Et Principes CompatblesHamid AzizÎncă nu există evaluări

- Maroc - Regime - de - Zone - Franche PDFDocument4 paginiMaroc - Regime - de - Zone - Franche PDFSalahddin KhalilÎncă nu există evaluări

- Le Protectionnisme Peut Être Un Facteur de DéveloppementDocument5 paginiLe Protectionnisme Peut Être Un Facteur de DéveloppementMme et Mr LafonÎncă nu există evaluări

- Cours Douane 25-02-2012 Modifie Le 08 Octobre 20121Document131 paginiCours Douane 25-02-2012 Modifie Le 08 Octobre 20121Nizar Garzoun100% (1)

- Fiscalité Locale Au MarocDocument3 paginiFiscalité Locale Au MarocBoujemaaRbii100% (1)

- MsoulefdammakDocument412 paginiMsoulefdammakDounia HJÎncă nu există evaluări

- Code Des Douanes AlgérienneDocument46 paginiCode Des Douanes AlgérienneImane Lachter Epse HedjarÎncă nu există evaluări

- L'analyse Du Régime Fiscal Des ZFE - MRSG1Document36 paginiL'analyse Du Régime Fiscal Des ZFE - MRSG1Saloua ChachouaÎncă nu există evaluări

- 3ème Partie Les Échanges Éxtérieurs 1 Fondements Théoriquesmesure Et Analyse Des Échanges Extérieurs 2 Bac SEDocument11 pagini3ème Partie Les Échanges Éxtérieurs 1 Fondements Théoriquesmesure Et Analyse Des Échanges Extérieurs 2 Bac SERajita EconomisteÎncă nu există evaluări

- Hasnaoui PDFDocument17 paginiHasnaoui PDFDriss El HadaouiÎncă nu există evaluări

- Souha Abbes - MémoireDocument77 paginiSouha Abbes - MémoireWafi ChikhaouiÎncă nu există evaluări

- Le Rôle Multidimensionnel de L'administration Des Douanes AlgérienneDocument150 paginiLe Rôle Multidimensionnel de L'administration Des Douanes AlgérienneRIHANI Mohamed100% (1)

- Cas de Double Imposition JuridiqueDocument9 paginiCas de Double Imposition JuridiqueSamuel PachÎncă nu există evaluări

- 8-Risques Fiscaux Liés Aux Prix de TransfertDocument15 pagini8-Risques Fiscaux Liés Aux Prix de TransfertNajwa AddaliÎncă nu există evaluări

- Paiments Electroniques & Blanchiment D'argentDocument58 paginiPaiments Electroniques & Blanchiment D'argentLaurentZONGO100% (2)

- Formes de PaiementsDocument52 paginiFormes de PaiementsLaurentZONGOÎncă nu există evaluări

- Le Cycle de Vie de La Monnaie ElectroniqueDocument52 paginiLe Cycle de Vie de La Monnaie ElectroniqueLaurentZONGOÎncă nu există evaluări

- Réforme Systèmes Et Moyens de PaiementDocument72 paginiRéforme Systèmes Et Moyens de PaiementLaurentZONGO100% (1)

- Article MaconnerieDocument9 paginiArticle MaconnerieLaurentZONGO100% (1)

- Les Audits DouaniersDocument9 paginiLes Audits DouaniersLaurentZONGOÎncă nu există evaluări

- Copie de Reglementation Des Changes - PPT (Lecture Seule)Document146 paginiCopie de Reglementation Des Changes - PPT (Lecture Seule)LaurentZONGOÎncă nu există evaluări

- Les Moyens de Paiement InternationauxDocument52 paginiLes Moyens de Paiement InternationauxLaurentZONGOÎncă nu există evaluări

- Esc Lavage 2Document20 paginiEsc Lavage 2LaurentZONGOÎncă nu există evaluări

- Le Renseignement DouanierDocument11 paginiLe Renseignement DouanierLaurentZONGO100% (1)

- Esclavage 1Document11 paginiEsclavage 1LaurentZONGO100% (1)

- Synthèse APDM13Document45 paginiSynthèse APDM13pdmredacÎncă nu există evaluări

- FACTSHEET Manufakture 1Document9 paginiFACTSHEET Manufakture 1devÎncă nu există evaluări

- Rapport de Stage-INDHDocument32 paginiRapport de Stage-INDHMahassinMidi80% (5)

- TP GROUPE N3Document6 paginiTP GROUPE N3Deance PanzuÎncă nu există evaluări

- Micro Séance 1Document17 paginiMicro Séance 1Chaimae Moumene100% (2)

- TD 6etude de Trafic RoutierDocument3 paginiTD 6etude de Trafic Routiermohamed lachkhemÎncă nu există evaluări

- Les Cautions Et GarantiesDocument26 paginiLes Cautions Et GarantiesAz EddineÎncă nu există evaluări

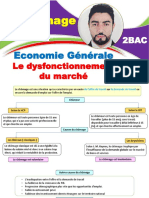

- Le Chomage 2BACDocument10 paginiLe Chomage 2BACFouad Essahli100% (1)

- CV Thématique TECDocument8 paginiCV Thématique TECBrahim RahoutiÎncă nu există evaluări

- Les Nouveaux Produits Bancaires Islamiques Au MarocDocument13 paginiLes Nouveaux Produits Bancaires Islamiques Au MarocsaloumarehiouiÎncă nu există evaluări

- FDRB 371 FRDocument32 paginiFDRB 371 FRMartinezÎncă nu există evaluări

- Politique Forestiere 2005 - 2025 AnnexesDocument105 paginiPolitique Forestiere 2005 - 2025 AnnexesBernard FayeÎncă nu există evaluări

- Manuel Technique Rebar 04 2014 FRDocument134 paginiManuel Technique Rebar 04 2014 FRDupont FAB BEÎncă nu există evaluări

- Analyse Du ContexteDocument2 paginiAnalyse Du ContexteKonan Richard KouassiÎncă nu există evaluări

- Droit Budgétaire. Prof. TAHORIDocument71 paginiDroit Budgétaire. Prof. TAHORIImane IrmadÎncă nu există evaluări

- Essai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesDocument97 paginiEssai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesMomo100% (1)

- Les Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsDocument301 paginiLes Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsSaad El Jabri100% (1)

- MFH - Mafoukou Alban PDFDocument31 paginiMFH - Mafoukou Alban PDFDjonysbÎncă nu există evaluări

- STRATEGIE MASTER TDDocument1 paginăSTRATEGIE MASTER TDCoulibaly IssoufÎncă nu există evaluări

- EAGLE 2022 WebDocument12 paginiEAGLE 2022 Webchandu chowdaryÎncă nu există evaluări

- 13 PDFDocument2 pagini13 PDFhyzbz100% (1)

- Les Différents Types de DéchetsDocument3 paginiLes Différents Types de DéchetsomerÎncă nu există evaluări

- Location de VoitureDocument5 paginiLocation de Voiturejihad100% (1)

- L'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexDocument12 paginiL'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexHasni AbderrahimÎncă nu există evaluări

- Présentation Youness NASSIR - 1er Poste ApprenantDocument46 paginiPrésentation Youness NASSIR - 1er Poste ApprenantYoussef100% (1)