S-ar putea să vă placă și

- Universidad Galileo Conciliacion CuadraticaDocument13 paginiUniversidad Galileo Conciliacion CuadraticaEdgar ChaconÎncă nu există evaluări

- Conciliación CuadráticaDocument13 paginiConciliación CuadráticaHEBER MARROQUINÎncă nu există evaluări

- Conciliacion Bancaria - ProDocument25 paginiConciliacion Bancaria - ProWinston M. ZuñigaÎncă nu există evaluări

- Investigación Individual 1Document8 paginiInvestigación Individual 1Stephani Hernández100% (1)

- Conciliacion CuadraticaDocument10 paginiConciliacion CuadraticaLester Saúl Espina100% (1)

- Caso 1, Semana 4Document6 paginiCaso 1, Semana 4Catherine MuñozÎncă nu există evaluări

- Niif para PymesDocument5 paginiNiif para PymesMarisa Castellanos100% (2)

- Ejercicio Contabilidad para Administradores 1Document31 paginiEjercicio Contabilidad para Administradores 1Chente CruzÎncă nu există evaluări

- Solucion Ejercicio 2-4Document10 paginiSolucion Ejercicio 2-4Carlos ReyesÎncă nu există evaluări

- Practica de Conversion PDFDocument1 paginăPractica de Conversion PDFKARENÎncă nu există evaluări

- Apendice A-3 Ejercicio 3-1 Auto Feliz CONTABILIDAD 1Document11 paginiApendice A-3 Ejercicio 3-1 Auto Feliz CONTABILIDAD 1Ismar ReyesÎncă nu există evaluări

- Conciliaciones BancariasDocument11 paginiConciliaciones BancariasMoises Bocel MoyÎncă nu există evaluări

- Formato Conciliación CuadráticaDocument2 paginiFormato Conciliación CuadráticaLuis Garcia100% (2)

- Conciliacion CuadraticaDocument28 paginiConciliacion Cuadraticafernando128520% (5)

- Investigación Individual 1Document7 paginiInvestigación Individual 1Jorge BámacaÎncă nu există evaluări

- Marco Teórico y Modelo de La Contametría SistémicaDocument23 paginiMarco Teórico y Modelo de La Contametría SistémicajesuscapÎncă nu există evaluări

- Conciliacion BancariaDocument7 paginiConciliacion Bancariagizalo41Încă nu există evaluări

- Hojas de Trabajo 4 t4 19Document2 paginiHojas de Trabajo 4 t4 19kevinrolandoÎncă nu există evaluări

- Investigacion CUADRADITICADocument13 paginiInvestigacion CUADRADITICALesly Muralles100% (1)

- Investigación #4Document12 paginiInvestigación #4Joanna MonzonÎncă nu există evaluări

- Contabilidad Admores.1. Sesion 3Document9 paginiContabilidad Admores.1. Sesion 3LUIS MORALESÎncă nu există evaluări

- Ejercicios 1 2Document24 paginiEjercicios 1 2Claudia Matilde Coronado EscobarÎncă nu există evaluări

- Clínica La Muela Sana ContabilidadDocument2 paginiClínica La Muela Sana ContabilidadZulmy Florian0% (1)

- Formatos para Conciliación BancariaDocument4 paginiFormatos para Conciliación BancariaCooper 93Încă nu există evaluări

- 03 Caja y Bancos Sub Analíticas y AjustesDocument7 pagini03 Caja y Bancos Sub Analíticas y AjustesBelencita ArguetaÎncă nu există evaluări

- Laboratorio No. 1Document2 paginiLaboratorio No. 1René Alejandro Ortiz EscobarÎncă nu există evaluări

- Materialdeapoyounidadseissemana7cap 6textocpa1 v2020-1Document33 paginiMaterialdeapoyounidadseissemana7cap 6textocpa1 v2020-1Eimy NavasÎncă nu există evaluări

- Conciliaciones BancariasDocument5 paginiConciliaciones BancariasKarim MomoÎncă nu există evaluări

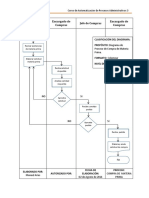

- Automatización de Procesos Administrativos 2Document14 paginiAutomatización de Procesos Administrativos 2ANDY SAM 1067% (3)

- Preguntas de Repaso Capitulo 3 Conata1Document2 paginiPreguntas de Repaso Capitulo 3 Conata1Magaly RuizÎncă nu există evaluări

- Caso de Estudio No.2Document6 paginiCaso de Estudio No.2Anthony GrajedaÎncă nu există evaluări

- Ejemplo 4 ContaDocument8 paginiEjemplo 4 ContanancipaolaÎncă nu există evaluări

- Columna Periodistica Universidad GalileoDocument11 paginiColumna Periodistica Universidad GalileoVallerie Andrea Gonzalez Argueta100% (2)

- Contabilidad 1 MaterialDocument28 paginiContabilidad 1 MaterialNohemiÎncă nu există evaluări

- Ejercicio 1 Capitulo 1 APADocument4 paginiEjercicio 1 Capitulo 1 APAMarvin de LeónÎncă nu există evaluări

- Contabilidad BANCARIA EJERCICIO 2022-IDocument2 paginiContabilidad BANCARIA EJERCICIO 2022-IJoswald Herrera Martinez100% (1)

- APÉNDICE - 5, Problema 5-3. Contabilidad para Administradores 1Document5 paginiAPÉNDICE - 5, Problema 5-3. Contabilidad para Administradores 1Majo De EspinoÎncă nu există evaluări

- Practica ModificadaDocument30 paginiPractica ModificadaVictor Menéndez100% (1)

- Copia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionDocument6 paginiCopia de EJERCICIO NIIF 10. Matrices y Subsidiarias, ResolucionGilma Estela Girón JavierÎncă nu există evaluări

- Hacienda La EstanciaDocument1 paginăHacienda La EstanciaAstrid Estefany Cifuentes Solares100% (1)

- Tarea 2 Apa 2Document2 paginiTarea 2 Apa 2Celeste VillatoroÎncă nu există evaluări

- Investigacion ContaDocument9 paginiInvestigacion ContaFebe Perez100% (4)

- Laboratorio No.3 PED Herbert Chavarria 9113375Document1 paginăLaboratorio No.3 PED Herbert Chavarria 9113375herbert chavarriaÎncă nu există evaluări

- Preguntas de Repaso 01Document9 paginiPreguntas de Repaso 01Douglas Solares Mazariegos100% (2)

- Ejercicios Apendice A-2Document22 paginiEjercicios Apendice A-2Mario del CidÎncă nu există evaluări

- La Cortina Feliz 3.2Document6 paginiLa Cortina Feliz 3.2Carlos RosalesÎncă nu există evaluări

- Examen Parcial Conta 1Document2 paginiExamen Parcial Conta 1Diana JimenezÎncă nu există evaluări

- Material de Apoyo Unidad 7 Semana 8Document15 paginiMaterial de Apoyo Unidad 7 Semana 8Eimy NavasÎncă nu există evaluări

- Tarea 2.1. Unidad 2Document16 paginiTarea 2.1. Unidad 2Daniela Diaz100% (1)

- Implementación y Evaluación Administrativa 2 - CASO 1Document6 paginiImplementación y Evaluación Administrativa 2 - CASO 1Alejandro ArreazaÎncă nu există evaluări

- El Auto FelizDocument11 paginiEl Auto FelizAndrea MuñozÎncă nu există evaluări

- Tarea 1 Contabilidad 1Document7 paginiTarea 1 Contabilidad 1Heidy LopezÎncă nu există evaluări

- Trabajo de ContabilidadDocument14 paginiTrabajo de ContabilidadAkerman Alphonse100% (1)

- Caso Semana 3Document4 paginiCaso Semana 3Marvin de LeónÎncă nu există evaluări

- Ejercicios 5-1 y 5-3Document6 paginiEjercicios 5-1 y 5-3Katherin BalcarcelÎncă nu există evaluări

- Ventajas ComparativasDocument21 paginiVentajas ComparativasLUiis LuNaaÎncă nu există evaluări

- Auditoria de CAJA Y BANCOS (Enunciado y Solucion)Document15 paginiAuditoria de CAJA Y BANCOS (Enunciado y Solucion)Edson LópezÎncă nu există evaluări

- Caso 4 AgricolaDocument1 paginăCaso 4 AgricolaKarla ChávezÎncă nu există evaluări

- Caso+apa2 21004670Document4 paginiCaso+apa2 21004670Cesy MarÎncă nu există evaluări

- CONCILIACION BANCARIA Material de ApoyoDocument5 paginiCONCILIACION BANCARIA Material de ApoyoTia San andresÎncă nu există evaluări

- Aviso ArmasDocument3 paginiAviso ArmasMariavi GallardoÎncă nu există evaluări

- Nic 18 Ingresos de Actividades OrdinariasDocument22 paginiNic 18 Ingresos de Actividades OrdinariasMariavi GallardoÎncă nu există evaluări

- El Marco Conceptual para La Información Financiera PDFDocument26 paginiEl Marco Conceptual para La Información Financiera PDFTiffany GomezÎncă nu există evaluări

- Conflicto Colectivo Promovido Por Sindicato Distribuidora La Oriental 2015Document5 paginiConflicto Colectivo Promovido Por Sindicato Distribuidora La Oriental 2015Mariavi GallardoÎncă nu există evaluări

- Historia de La MonedaDocument12 paginiHistoria de La MonedaMariavi GallardoÎncă nu există evaluări

- BonosDocument24 paginiBonosMariavi GallardoÎncă nu există evaluări

- Auto Notarial Cambio D NombreDocument2 paginiAuto Notarial Cambio D NombreMariavi GallardoÎncă nu există evaluări

- Revo Catori ADocument4 paginiRevo Catori AMariavi GallardoÎncă nu există evaluări

- Material Clínicas 2015 Proceso Ejecutivo LaboralDocument8 paginiMaterial Clínicas 2015 Proceso Ejecutivo LaboralMariavi GallardoÎncă nu există evaluări

- Rebeldia DivorciosDocument2 paginiRebeldia DivorciosMariavi GallardoÎncă nu există evaluări

- Laboral WilliamDocument8 paginiLaboral WilliamMariavi GallardoÎncă nu există evaluări

- 1 y Usted Como AprendeDocument17 pagini1 y Usted Como AprendeMariavi GallardoÎncă nu există evaluări

- Ejemplo de Revocatoria de Mandato Judicial Con RepresentacionDocument2 paginiEjemplo de Revocatoria de Mandato Judicial Con RepresentacionMariavi GallardoÎncă nu există evaluări

- Rebeldia DivorciosDocument2 paginiRebeldia DivorciosMariavi GallardoÎncă nu există evaluări

- Sistema Financiero GuatemaltecoDocument20 paginiSistema Financiero GuatemaltecoMariavi GallardoÎncă nu există evaluări

- Defnsa Orden ConstitucionalDocument4 paginiDefnsa Orden ConstitucionalMariavi Gallardo100% (1)

- Procedimiento Ante El IGSS Relacionados Con Inscripción Presentacion !Document20 paginiProcedimiento Ante El IGSS Relacionados Con Inscripción Presentacion !Mariavi Gallardo100% (1)

- Esqma!!Document2 paginiEsqma!!Mariavi GallardoÎncă nu există evaluări

- Esquema IGSSDocument4 paginiEsquema IGSSMariavi GallardoÎncă nu există evaluări

- Defnsa Orden ConstitucionalDocument4 paginiDefnsa Orden ConstitucionalMariavi Gallardo100% (1)

- Mercado FinancieroDocument3 paginiMercado FinancieroMariavi GallardoÎncă nu există evaluări

- NIC 2 WordDocument7 paginiNIC 2 WordDiego Rios CarrilloÎncă nu există evaluări

- Cuestionario de Derecho de Trabajo 1Document28 paginiCuestionario de Derecho de Trabajo 1Mariavi GallardoÎncă nu există evaluări

- KarderDocument1 paginăKarderMariavi GallardoÎncă nu există evaluări

- Derecho de DefensaDocument2 paginiDerecho de DefensaMariavi GallardoÎncă nu există evaluări

- Tarea Moneda ExtranjeraDocument4 paginiTarea Moneda ExtranjeraMariavi GallardoÎncă nu există evaluări

- Tarea Moneda ExtranjeraDocument4 paginiTarea Moneda ExtranjeraMariavi GallardoÎncă nu există evaluări

- 4 Nueva TeoriaDocument9 pagini4 Nueva TeoriaMariavi GallardoÎncă nu există evaluări

- Derecho NotarialDocument78 paginiDerecho NotarialPolleth50% (6)

- Comentario Sobre Ley de ViviendaDocument1 paginăComentario Sobre Ley de ViviendaMariavi GallardoÎncă nu există evaluări

- GUÍA No 2 - Medidas de Tendencia Central y Dispersión - RRR PDFDocument6 paginiGUÍA No 2 - Medidas de Tendencia Central y Dispersión - RRR PDFOrlando K'rmona Martinez100% (1)

- KWE SX WET ÛSKIWE NXI ÎTXISA Pedagogía de La Cultura ActivaDocument161 paginiKWE SX WET ÛSKIWE NXI ÎTXISA Pedagogía de La Cultura ActivaMauricio BarreraÎncă nu există evaluări

- Carpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaDocument28 paginiCarpeta de Recuperacion Ept 3ros 2022 - 2023 FaltaJose Luis Santa CruzÎncă nu există evaluări

- 271 - Tarea 1 - UltimoDocument24 pagini271 - Tarea 1 - UltimoacombamÎncă nu există evaluări

- Concepto DiagnosticoDocument2 paginiConcepto DiagnosticoJhon GonzalezÎncă nu există evaluări

- MBA Especializado en Medio AmbienteDocument24 paginiMBA Especializado en Medio AmbienteErickWernerÎncă nu există evaluări

- Calculo de EdadDocument4 paginiCalculo de EdadMarcelo RamosÎncă nu există evaluări

- Compendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzDocument29 paginiCompendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzRuben MarecosÎncă nu există evaluări

- Charla de 5 Minutos - Semana 38Document5 paginiCharla de 5 Minutos - Semana 38MaferVanOordtRocaZelaÎncă nu există evaluări

- SoyMomo Smartwatch para Niños 4G Con GPS Soy Momo Space Rosado - PC FactoryDocument6 paginiSoyMomo Smartwatch para Niños 4G Con GPS Soy Momo Space Rosado - PC FactoryAntonio ArancibiaÎncă nu există evaluări

- Proyecto Integrador SaberesDocument70 paginiProyecto Integrador SaberesJose Eduado Conforme quiñonezÎncă nu există evaluări

- Contabilidad AmbientalDocument37 paginiContabilidad AmbientalCorinaangel100% (5)

- Catalogo Bujías Bosch 2014-2015 (LR)Document192 paginiCatalogo Bujías Bosch 2014-2015 (LR)Fernando Díaz75% (4)

- 1 TopografiaDocument7 pagini1 TopografiaMARY0% (1)

- 2.2 Tipos de SoldaduraDocument11 pagini2.2 Tipos de SoldaduraHebander EsauÎncă nu există evaluări

- SUPLETORIO Soldadura 3Document2 paginiSUPLETORIO Soldadura 3LuisFabianÎncă nu există evaluări

- Ejercicio Matrices y Subsidiarias Mon LocalDocument1 paginăEjercicio Matrices y Subsidiarias Mon LocalFRANK SERECHÎncă nu există evaluări

- Mo Indicadores PerspectivaDocument29 paginiMo Indicadores PerspectivaNicole DelgadoÎncă nu există evaluări

- El Aprendizaje Visto Con Un Enfoque NeurocientíficoDocument6 paginiEl Aprendizaje Visto Con Un Enfoque NeurocientíficoAndrea MartinezÎncă nu există evaluări

- Biomagnetismo Word 2Document4 paginiBiomagnetismo Word 2Johanna Carolina Cortés Plaza100% (1)

- Mapa Conceptual de La Importancia de Las Pruebas en HardwareDocument1 paginăMapa Conceptual de La Importancia de Las Pruebas en HardwareBrayan S RuanoÎncă nu există evaluări

- Guia 2. Nutricion en Hongos y Vegetales PDFDocument3 paginiGuia 2. Nutricion en Hongos y Vegetales PDFtoxico ytÎncă nu există evaluări

- Cuaderno Pre KinderDocument45 paginiCuaderno Pre KinderMary QuezadaÎncă nu există evaluări

- Constituciones Del PeruDocument26 paginiConstituciones Del PerukenjitroncosÎncă nu există evaluări

- Mecanica de Fluidos Ecuacion de La EnergiaDocument10 paginiMecanica de Fluidos Ecuacion de La Energiaallisson_acosta18Încă nu există evaluări

- Estudio de Mecánica de Suelos Con Fines de CimentaciónDocument17 paginiEstudio de Mecánica de Suelos Con Fines de Cimentaciónimalay0331Încă nu există evaluări

- J.cariga Programa Especial Titulacion Titulo Profesional 2022Document72 paginiJ.cariga Programa Especial Titulacion Titulo Profesional 2022Jhon carlos Ramos RodriguezÎncă nu există evaluări

- Diseno de Rellenos SanitariosDocument3 paginiDiseno de Rellenos SanitariosAngie Dorado RodriguezÎncă nu există evaluări

- Informe TécnicoDocument3 paginiInforme TécnicoCarmen Santana100% (1)