S-ar putea să vă placă și

- Régimen de Incorporación Fiscal. Personas físicas 2019De la EverandRégimen de Incorporación Fiscal. Personas físicas 2019Încă nu există evaluări

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De la EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Încă nu există evaluări

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De la EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Încă nu există evaluări

- Casos Practicos de Cuarta y Quinta CategoriaDocument4 paginiCasos Practicos de Cuarta y Quinta CategoriaJHOSELEEN MELISA ROJAS LOZANO100% (1)

- Procedimiento TributarioDocument12 paginiProcedimiento TributarioDIANA RODRIGUEZÎncă nu există evaluări

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe la EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasÎncă nu există evaluări

- Declaración Jurada AnualDocument33 paginiDeclaración Jurada AnualAlejandro EscobarÎncă nu există evaluări

- Actividad 1 Procedimiento TributarioDocument12 paginiActividad 1 Procedimiento Tributarioluis miguel rios taveraÎncă nu există evaluări

- Informe Sobre Obligaciones TributariasDocument6 paginiInforme Sobre Obligaciones TributariasAngie Natalia CORDOBA PALMAÎncă nu există evaluări

- Actividad 1 Procedimiento TributarioDocument9 paginiActividad 1 Procedimiento Tributarioluis miguel rios taveraÎncă nu există evaluări

- DT - Cuaderno de Trabajo 2021 FINAL 202102Document23 paginiDT - Cuaderno de Trabajo 2021 FINAL 202102Sebastian Hidalgo B.Încă nu există evaluări

- Casos QuizDocument1 paginăCasos Quizana camila garciaÎncă nu există evaluări

- Casos QuizDocument1 paginăCasos Quizana camila garciaÎncă nu există evaluări

- A. Año Fiscal Enunciados 2022Document3 paginiA. Año Fiscal Enunciados 2022Lucas MüllerÎncă nu există evaluări

- TallerDocument15 paginiTalleryarixaÎncă nu există evaluări

- Primera Prueba Legislacion Tributaria V-Ae0Document3 paginiPrimera Prueba Legislacion Tributaria V-Ae0viccenzaÎncă nu există evaluări

- Actividad 1 Casos de Rentas Actividades EconomicasDocument8 paginiActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOÎncă nu există evaluări

- Actividad 1 Proce. TributarioDocument6 paginiActividad 1 Proce. TributarioangieÎncă nu există evaluări

- Clase 4.3 Guia 5 Inr PautaDocument4 paginiClase 4.3 Guia 5 Inr PautaSimone A Veces CeciliaÎncă nu există evaluări

- Rentas de Segunda Casos PracticosDocument7 paginiRentas de Segunda Casos PracticosJulio Cesar Choque QuispeÎncă nu există evaluări

- Retroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Document17 paginiRetroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Fernandita MoralesÎncă nu există evaluări

- Renta-de-Personas-Fisicas-Regimenes - EspecialesDocument15 paginiRenta-de-Personas-Fisicas-Regimenes - EspecialesDIANA VALDIVIA RAMOSÎncă nu există evaluări

- Casuistica Renta 4ta CategoríaDocument5 paginiCasuistica Renta 4ta CategoríaVilma Yaneth Vargaya SucariÎncă nu există evaluări

- Taller Empresa Didactica CON NIIF DEFINITIVO (5061)Document4 paginiTaller Empresa Didactica CON NIIF DEFINITIVO (5061)maygissreyesÎncă nu există evaluări

- Taller Complementario de RetefuenteDocument3 paginiTaller Complementario de RetefuenteTatiana Rubio SanchezÎncă nu există evaluări

- Talleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4Document8 paginiTalleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4juan0% (1)

- Primer Parcial CF 2021 DefinitivoDocument3 paginiPrimer Parcial CF 2021 DefinitivoGeronimo GomezÎncă nu există evaluări

- Análisis - Iva - ItDocument6 paginiAnálisis - Iva - ItErick Fer Quisbert OÎncă nu există evaluări

- Guia 3 Ayudantia 2021Document4 paginiGuia 3 Ayudantia 2021Danitza Donoso GalazÎncă nu există evaluări

- CAUA301 Legislación Tributaria Guía Preparatoria EXDocument6 paginiCAUA301 Legislación Tributaria Guía Preparatoria EXNicolas GomezÎncă nu există evaluări

- Actividad # 1 - Caso AplicadoDocument5 paginiActividad # 1 - Caso Aplicadodayana molinaÎncă nu există evaluări

- Procedimiento TributarioDocument4 paginiProcedimiento TributarioNATALIA CASTROÎncă nu există evaluări

- Problemario ContabilidadDocument49 paginiProblemario ContabilidadInvestigación MercadoÎncă nu există evaluări

- Taller 4 - Cristian VelásquezDocument5 paginiTaller 4 - Cristian VelásquezCristian Melchor Velasquez MartinezÎncă nu există evaluări

- Unidad 3Document28 paginiUnidad 3Maria Roman ReyesÎncă nu există evaluări

- Procedimiento TributarioDocument12 paginiProcedimiento TributarioDIANA RODRIGUEZÎncă nu există evaluări

- Actividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosDocument9 paginiActividad 1: Caso Sobre Incumplimiento e Irregularidades de Los TributosZuly BarcoÎncă nu există evaluări

- Uni1 Act1 Cas Apli Inc Irr TriDocument15 paginiUni1 Act1 Cas Apli Inc Irr TriPaula C. ReyesÎncă nu există evaluări

- Casos Practico Primera Cuarta QuintaDocument16 paginiCasos Practico Primera Cuarta Quintakyo262Încă nu există evaluări

- Geralidades de Renta Act 1Document9 paginiGeralidades de Renta Act 1Laura Daniela Polania OrtizÎncă nu există evaluări

- ACTIVIDAD 1 Procedimiento Tributario.Document7 paginiACTIVIDAD 1 Procedimiento Tributario.Genney MoncadaÎncă nu există evaluări

- Trabajo Practico-2023Document6 paginiTrabajo Practico-2023Mijael Juan Ramirez QuisbertÎncă nu există evaluări

- Actividad 5 TributariaDocument8 paginiActividad 5 TributariaElsa Yaneth RINCON LOPEZÎncă nu există evaluări

- Tarea 4 de Renta 2Document6 paginiTarea 4 de Renta 2carlos rojasÎncă nu există evaluări

- Examenfinal de TributaciónDocument5 paginiExamenfinal de TributaciónMariellaRuthChoqueÎncă nu există evaluări

- Gefe Tema 3Document6 paginiGefe Tema 3María SolierÎncă nu există evaluări

- Presentación - Declaración Anual 2022 - Prepárate - C (Módulo I) ADocument65 paginiPresentación - Declaración Anual 2022 - Prepárate - C (Módulo I) AManuel PérezÎncă nu există evaluări

- Casos PracticosDocument6 paginiCasos PracticosWilbor Chilicahua ingaÎncă nu există evaluări

- Casos PracticosDocument48 paginiCasos PracticosMichelle MoralesÎncă nu există evaluări

- Practica Curso Contabilidad Fiscal 2021Document2 paginiPractica Curso Contabilidad Fiscal 2021rolacny arroyoÎncă nu există evaluări

- Estados Financieros B&D BUSSINES GROUP SRL 1Document57 paginiEstados Financieros B&D BUSSINES GROUP SRL 1Heidy LirianoÎncă nu există evaluări

- Examen de TributaciónDocument11 paginiExamen de TributaciónJefferson LoorÎncă nu există evaluări

- Actividad 4 Caso Práctico - DiplomadoDocument11 paginiActividad 4 Caso Práctico - DiplomadoYessica Yurany NUNEZ GONZALEZ75% (4)

- Práctica 2 Extinción de Las Obligaciones TributariasDocument3 paginiPráctica 2 Extinción de Las Obligaciones TributariasVICTOR HUGO SALAZAR PEREZÎncă nu există evaluări

- Examen Impuestos 1Document4 paginiExamen Impuestos 1micaelsomsanuckÎncă nu există evaluări

- Taller No. 1. NIIFDocument7 paginiTaller No. 1. NIIFyinny jimenezÎncă nu există evaluări

- Upc, Ejercicios Sanciones Tributarias 2013Document4 paginiUpc, Ejercicios Sanciones Tributarias 2013rox1293Încă nu există evaluări

- Proceso de Cierre y Ajustes ContablesDocument35 paginiProceso de Cierre y Ajustes ContablesREMUNERACIONES TRANSBARCAÎncă nu există evaluări

- CT - Intermedia - 2014-0 PDFDocument80 paginiCT - Intermedia - 2014-0 PDFpili35Încă nu există evaluări

- Derecho Mercantil Caso 1Document6 paginiDerecho Mercantil Caso 1Beto JuradoÎncă nu există evaluări

- DPJ 25Document15 paginiDPJ 25Oswardo ChirinosÎncă nu există evaluări

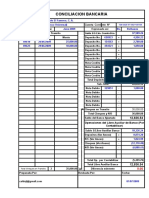

- Formato Conciliacion BancariaDocument1 paginăFormato Conciliacion BancariaCpcJimmyPCÎncă nu există evaluări

- Proyecto de Ordenanza de Promoción y Fomento Del Primer Emprendimiento Económico Del Municipio ChacaoDocument15 paginiProyecto de Ordenanza de Promoción y Fomento Del Primer Emprendimiento Económico Del Municipio ChacaoOswardo Chirinos100% (1)

- Formato Ajuste InicialDocument5 paginiFormato Ajuste InicialwilliamÎncă nu există evaluări

- Angélica LastraDocument6 paginiAngélica LastraOswardo ChirinosÎncă nu există evaluări

- DPJ 26 FormuladoDocument19 paginiDPJ 26 FormuladoAlejandro Rafael Medina DoranteÎncă nu există evaluări

- EstimadaDocument6 paginiEstimadaOswardo ChirinosÎncă nu există evaluări

- Aspectos Financieros de Las Cooperativas TEMA 6 JESUS YEDRADocument11 paginiAspectos Financieros de Las Cooperativas TEMA 6 JESUS YEDRAOswardo ChirinosÎncă nu există evaluări

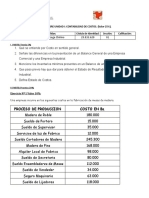

- Taller Unidad I - Contabilidad de Costos - Arlenis Ferrer Seccion 01Document11 paginiTaller Unidad I - Contabilidad de Costos - Arlenis Ferrer Seccion 01Oswardo ChirinosÎncă nu există evaluări

- Taller Sobre Unidad I Yerardin Mujica S01Document8 paginiTaller Sobre Unidad I Yerardin Mujica S01Oswardo ChirinosÎncă nu există evaluări

- Taller Unidad IDocument7 paginiTaller Unidad IOswardo ChirinosÎncă nu există evaluări

- Taller Sobre Unidad I, Teorico-Practico - Angelica CorcegaDocument11 paginiTaller Sobre Unidad I, Teorico-Practico - Angelica CorcegaOswardo ChirinosÎncă nu există evaluări

- Parte Teorica Taller I Contabilidad de Costos Braulio DiazDocument2 paginiParte Teorica Taller I Contabilidad de Costos Braulio DiazOswardo ChirinosÎncă nu există evaluări

- Taller Sobre Unidad I Practico Resuelto Imelys TuaDocument7 paginiTaller Sobre Unidad I Practico Resuelto Imelys TuaOswardo ChirinosÎncă nu există evaluări

- II PARTE Practica 20%, MARCOS MARTES, C.I 28.251.362, SECCIÓN 01, CANTABILIDAD DE COSTO.Document13 paginiII PARTE Practica 20%, MARCOS MARTES, C.I 28.251.362, SECCIÓN 01, CANTABILIDAD DE COSTO.Oswardo ChirinosÎncă nu există evaluări

- Taller Sobre Unidad I, Teorico-Practico - Angelica CorcegaDocument11 paginiTaller Sobre Unidad I, Teorico-Practico - Angelica CorcegaOswardo ChirinosÎncă nu există evaluări

- I PARTE Teoría 5%, MARCOS MARTES, C.I 28.251.362, SECCIÓN 01, CONTABILIDAD DE COSTO.Document3 paginiI PARTE Teoría 5%, MARCOS MARTES, C.I 28.251.362, SECCIÓN 01, CONTABILIDAD DE COSTO.Oswardo ChirinosÎncă nu există evaluări

- TALLER UNIDAD I Jesus Colina Contabilidad de CostosDocument8 paginiTALLER UNIDAD I Jesus Colina Contabilidad de CostosOswardo ChirinosÎncă nu există evaluări

- ACTIVIDAD III XioranniDocument2 paginiACTIVIDAD III XioranniOswardo ChirinosÎncă nu există evaluări

- Marcelhys Lugo Contablidad de Costos, Unidad I, Seccon 01Document8 paginiMarcelhys Lugo Contablidad de Costos, Unidad I, Seccon 01Oswardo ChirinosÎncă nu există evaluări

- Taller Sobre Unidad I Practico Resuelto Imelys TuaDocument7 paginiTaller Sobre Unidad I Practico Resuelto Imelys TuaOswardo ChirinosÎncă nu există evaluări

- Haimed Daniela Pereira BrachoDocument7 paginiHaimed Daniela Pereira BrachoOswardo ChirinosÎncă nu există evaluări

- Parte Teorica Taller I Contabilidad de Costos Braulio DiazDocument2 paginiParte Teorica Taller I Contabilidad de Costos Braulio DiazOswardo ChirinosÎncă nu există evaluări

- Roxsanna Castro Taller Unidad IDocument6 paginiRoxsanna Castro Taller Unidad IOswardo ChirinosÎncă nu există evaluări

- Guia de Estudio Unidad I Costos PredeterminadosDocument2 paginiGuia de Estudio Unidad I Costos PredeterminadosOswardo ChirinosÎncă nu există evaluări

- Guia de Estudio Costos Absorventes y DirectosDocument7 paginiGuia de Estudio Costos Absorventes y DirectosOswardo ChirinosÎncă nu există evaluări

- Richardson ChirinosDocument7 paginiRichardson ChirinosOswardo ChirinosÎncă nu există evaluări

- CostosDocument5 paginiCostosOswardo ChirinosÎncă nu există evaluări

- Guia de Estudio Costos Absorventes y DirectosDocument7 paginiGuia de Estudio Costos Absorventes y DirectosOswardo ChirinosÎncă nu există evaluări

- Examen Unidad IvDocument5 paginiExamen Unidad IvOswardo ChirinosÎncă nu există evaluări