S-ar putea să vă placă și

- HoteleriaDocument10 paginiHoteleriaElmer Ca100% (1)

- Contabilidad HoteleraDocument20 paginiContabilidad HoteleraPato ReinoÎncă nu există evaluări

- Contabilidad HoteleraDocument5 paginiContabilidad HoteleraJorge Trilleras100% (1)

- Contabilidad Hotelera WilsonDocument17 paginiContabilidad Hotelera WilsonWILSON VELASTEGUIÎncă nu există evaluări

- Los Aspectos Administrativos de La Contabilidad HoteleraDocument2 paginiLos Aspectos Administrativos de La Contabilidad HoteleraJose Gregorio Rivas Batista100% (1)

- Informe La Contabilidad HoteleraDocument6 paginiInforme La Contabilidad HoteleraFabián BritoÎncă nu există evaluări

- Contabilidad HoteleraDocument30 paginiContabilidad HoteleraCyntia Sarai Dzib Noh100% (2)

- Ejercicio de Contabilidad HoteleraDocument7 paginiEjercicio de Contabilidad HoteleraLeo Ferdinand75% (8)

- Contabilidad HoteleraDocument8 paginiContabilidad HoteleraIvan Rafael Paredes Molina0% (2)

- Aspectos Generales Del Sector HoteleroDocument1 paginăAspectos Generales Del Sector HoteleroLisseth Guala100% (1)

- Taller Contabilidad Hotelera Adriana y Majo 1Document37 paginiTaller Contabilidad Hotelera Adriana y Majo 1Jesy V. Unda100% (2)

- Contabilidad de Empresas de Servicios HotelerosDocument26 paginiContabilidad de Empresas de Servicios HotelerosEva Solorzano100% (1)

- Departamento de Contabilidad Hotelera 2Document11 paginiDepartamento de Contabilidad Hotelera 2liyi sanchez100% (1)

- Contabilidad en El TurismoDocument3 paginiContabilidad en El TurismoChris_Evanss82% (11)

- Introducción A La Contabilidad HoteleraDocument31 paginiIntroducción A La Contabilidad HoteleraJerii Montero GarciaÎncă nu există evaluări

- Tratamiento ContableDocument7 paginiTratamiento ContablejulioÎncă nu există evaluări

- Contabilidad HoteleraDocument31 paginiContabilidad HoteleraKarina Mamani Romero55% (11)

- Cuentas Bancarias HotelerasDocument10 paginiCuentas Bancarias Hotelerasjose solis100% (2)

- Contabilidad Hotelera Equipo 6Document33 paginiContabilidad Hotelera Equipo 6maria rojasÎncă nu există evaluări

- Ejercicios de Contabilidad HoteleraDocument2 paginiEjercicios de Contabilidad HoteleraJoselyn Quezada100% (4)

- Contabilidad Hotelera Equipo 6Document46 paginiContabilidad Hotelera Equipo 6OLAYAÎncă nu există evaluări

- Auditoria NocturnaDocument60 paginiAuditoria NocturnaDaniitza PcÎncă nu există evaluări

- Sector Hotelero - Manual ContableDocument66 paginiSector Hotelero - Manual ContableEleazar0% (1)

- Contabilidad de HotelesDocument15 paginiContabilidad de HotelesManduk PadronÎncă nu există evaluări

- Casos Prácticos Aplicados A La Contabilidad HoteleraDocument5 paginiCasos Prácticos Aplicados A La Contabilidad HoteleraAndrea Macias100% (8)

- Diferencias Entre La Contabilidad de Construcción y La Contabilidad HoteleraDocument7 paginiDiferencias Entre La Contabilidad de Construcción y La Contabilidad HoteleraNoelia Cedeño Romero67% (3)

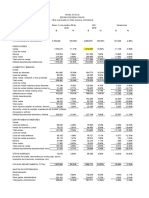

- Estados Financieros - HOTEL UTS S.A. - Caso Contabilidad Sector HoteleroDocument11 paginiEstados Financieros - HOTEL UTS S.A. - Caso Contabilidad Sector Hoteleroximenadelgado-1Încă nu există evaluări

- Ensayo Hotel y TurismoDocument6 paginiEnsayo Hotel y TurismoBelkyss GonzálezÎncă nu există evaluări

- AUDITORIA CICLO DE TESORERIA PreguntasDocument2 paginiAUDITORIA CICLO DE TESORERIA PreguntasLeder YesidÎncă nu există evaluări

- Niif Sector Hotelero PDFDocument155 paginiNiif Sector Hotelero PDFMichu Velez100% (3)

- Contabilidad HoteleraDocument13 paginiContabilidad Hoteleramaria rojasÎncă nu există evaluări

- Empresas HotelerasDocument8 paginiEmpresas HotelerasLennis TranquiniÎncă nu există evaluări

- Contabilidad HoteleraDocument8 paginiContabilidad HoteleraUriel Rojas75% (4)

- Contabilidad HoteleraDocument5 paginiContabilidad HoteleraJessica Mirian Ccollatupa63% (8)

- Trabaj Registro Contable HotelDocument55 paginiTrabaj Registro Contable HotelLaura Saucedo100% (1)

- Contabilidad HoteleraDocument14 paginiContabilidad HoteleraMercyAdryÎncă nu există evaluări

- Ca7-Unidad Didactica - Contabilidad de Servicios EspecialesDocument78 paginiCa7-Unidad Didactica - Contabilidad de Servicios EspecialesLeah Mariangel Basurto RivasÎncă nu există evaluări

- Costos en El Sector HoteleroDocument22 paginiCostos en El Sector HoteleroOscar PiñaÎncă nu există evaluări

- Ejercicio Práctico HoteleríaDocument46 paginiEjercicio Práctico Hoteleríapatricia carolina80% (5)

- 01 - Contabilidad Hotelera Tema04 TeoriaDocument23 pagini01 - Contabilidad Hotelera Tema04 TeoriaSaid Romero100% (2)

- La Funcionalidad Apropiada de Un Hotel Puede Lograrse Con Una Buena Organización de ÁreasDocument2 paginiLa Funcionalidad Apropiada de Un Hotel Puede Lograrse Con Una Buena Organización de ÁreasErick Gutierrez CuellarÎncă nu există evaluări

- Opinión Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información Financiera (Nif) .Document5 paginiOpinión Sobre Estados Financieros Preparados de Acuerdo Con Bases Específicas Diferentes A Las Normas de Información Financiera (Nif) .Gina Sanchez0% (1)

- Introduccion A La Organización y Administracion de HotelesDocument14 paginiIntroduccion A La Organización y Administracion de HotelesAndrea BrownÎncă nu există evaluări

- Trabajo Final Organización y Sistemas ContablesDocument120 paginiTrabajo Final Organización y Sistemas ContablesMoisésMejíaS100% (3)

- Activos Fijos Y Depreciacion en Empresas HotelerasDocument5 paginiActivos Fijos Y Depreciacion en Empresas HotelerasYIN ArizaTurÎncă nu există evaluări

- Contabilidad Hotelera 2Document6 paginiContabilidad Hotelera 2reyjajaja100% (1)

- Contabilidad Hotelera: AntecedentesDocument20 paginiContabilidad Hotelera: AntecedentesAntonia Zonco MurgaÎncă nu există evaluări

- Memorando de PlanificacionDocument9 paginiMemorando de PlanificacionsilviaÎncă nu există evaluări

- Qué Es USALIDocument6 paginiQué Es USALIKary Flores100% (1)

- 1er CorteDocument5 pagini1er Cortesthefani100% (1)

- Estructura Organizacional de Los HotelesDocument28 paginiEstructura Organizacional de Los Hotelesdiana matias100% (1)

- Contabilidad Hotelera Equipo 6Document33 paginiContabilidad Hotelera Equipo 6YobranniPerozoMontero67% (6)

- Flujo de Efectivo en Las Empresas EcuatorianasDocument3 paginiFlujo de Efectivo en Las Empresas EcuatorianasInu JoseloÎncă nu există evaluări

- Guia ContabilizadoraDocument9 paginiGuia ContabilizadoraIrvin Estrada0% (1)

- Coop T 05 Hotel CPA 514Document23 paginiCoop T 05 Hotel CPA 514LEYDI LLANOSÎncă nu există evaluări

- DocumentoDocument11 paginiDocumentoIngrid CristaldoÎncă nu există evaluări

- Hoteles, Servicios Medicos Privados y SegurosDocument14 paginiHoteles, Servicios Medicos Privados y SegurosorianaÎncă nu există evaluări

- Modulo Contabilidad HoteleraDocument71 paginiModulo Contabilidad HoteleraFresiiTaTaylOrÎncă nu există evaluări

- Definicion de Contabilidad HoteleraDocument13 paginiDefinicion de Contabilidad HotelerajuanÎncă nu există evaluări

- Foro Semana 2Document2 paginiForo Semana 2karen diazÎncă nu există evaluări

- Costos IDocument2 paginiCostos IKaEli KonDeÎncă nu există evaluări

- 444 - Determinacion y Declaracion de Prima de Riesgo de TrabajoDocument0 pagini444 - Determinacion y Declaracion de Prima de Riesgo de TrabajoMaii LedezmaÎncă nu există evaluări

- Revolver GymDocument17 paginiRevolver GymKaEli KonDeÎncă nu există evaluări

- Terminado ChinaDocument19 paginiTerminado ChinaKaEli KonDeÎncă nu există evaluări

- Empresa ImprimirDocument13 paginiEmpresa ImprimirKaEli KonDeÎncă nu există evaluări

- Unidad I: Repaso de Conceptos De: EstadísticaDocument14 paginiUnidad I: Repaso de Conceptos De: Estadísticaestefania guzmanÎncă nu există evaluări

- TT SaenzBajañaDocument132 paginiTT SaenzBajañaYunior Andrés Castillo SilverioÎncă nu există evaluări

- 3-0-25 0710 SP 9124Document92 pagini3-0-25 0710 SP 9124Jonny Ulchur MuelasÎncă nu există evaluări

- Cuadro Comparativo Teorias Administrativas (Autoguardado)Document21 paginiCuadro Comparativo Teorias Administrativas (Autoguardado)ADRIAN URUEÑAÎncă nu există evaluări

- Colapso de La URSS y El Sistema SocialistaDocument7 paginiColapso de La URSS y El Sistema SocialistaJonathan BenavidesÎncă nu există evaluări

- Guia Aritmetica 2Document1 paginăGuia Aritmetica 2PABLO PARADAÎncă nu există evaluări

- Una Iglesia Con Proposito-ResumenDocument21 paginiUna Iglesia Con Proposito-ResumenJoshua Camacho80% (5)

- Plan Anual de Tutoría - Secundaria-Sergio 33Document7 paginiPlan Anual de Tutoría - Secundaria-Sergio 33Francisco Soto Lopez80% (10)

- Plan de Progresion de La Unidad Scout OficialDocument38 paginiPlan de Progresion de La Unidad Scout OficialQuetzales De Quezaltepeque88% (8)

- Estudio Comparativo de Las Normas IEC y ANSI para Calculo de SKTDocument131 paginiEstudio Comparativo de Las Normas IEC y ANSI para Calculo de SKTJulio A. Ortiz MendozaÎncă nu există evaluări

- Calidad Del Aire - Art.304Document2 paginiCalidad Del Aire - Art.304Luce Dávila FernandezÎncă nu există evaluări

- PresionesDocument50 paginiPresioneswilsonÎncă nu există evaluări

- Proyecto Edu en NutDocument18 paginiProyecto Edu en NutMadai SotoÎncă nu există evaluări

- La IluminacionDocument53 paginiLa IluminacionTomas CabreraÎncă nu există evaluări

- Composición 1 María Del Pilar Costabal CeaDocument3 paginiComposición 1 María Del Pilar Costabal CeaMARIA DEL PILAR COSTABAL CEAÎncă nu există evaluări

- Apunte de Estado de Perdidas y GananciasDocument15 paginiApunte de Estado de Perdidas y Gananciasmavami VazquezÎncă nu există evaluări

- TEMA 2 SISTEMAS DE ENERGIA ELECTRICA (2) (Modo de Compatibilidad)Document147 paginiTEMA 2 SISTEMAS DE ENERGIA ELECTRICA (2) (Modo de Compatibilidad)Leila Cheikh AliÎncă nu există evaluări

- Diagramas de Fase o EquilibrioDocument5 paginiDiagramas de Fase o EquilibrioSergio MartinezÎncă nu există evaluări

- Practicando Multiplicaciones AndoDocument4 paginiPracticando Multiplicaciones AndoToya Angarita CamargoÎncă nu există evaluări

- Guias Octavo Segundo Periodo PDocument7 paginiGuias Octavo Segundo Periodo PDiana Katherine MARTINEZ PAEZÎncă nu există evaluări

- Absorcion AtomicaDocument21 paginiAbsorcion AtomicaJL AriasÎncă nu există evaluări

- Banco de Postulantes JI S 2021-2022Document5 paginiBanco de Postulantes JI S 2021-2022Daniel TipanÎncă nu există evaluări

- FD208 Users Manual - SpanishDocument171 paginiFD208 Users Manual - SpanishOlid Antonio Castillo PalmerosÎncă nu există evaluări

- Mapa Mental AuditoriaDocument2 paginiMapa Mental AuditoriaJHORMEIN HERNANDEZÎncă nu există evaluări

- Técnicas OperativasDocument2 paginiTécnicas OperativaswoonsmartinÎncă nu există evaluări

- Planteamiento Del ProblemaDocument6 paginiPlanteamiento Del ProblemaDavid PardoÎncă nu există evaluări

- 05b Ejemplos Dest. Equilibrio MulticomponentesDocument67 pagini05b Ejemplos Dest. Equilibrio MulticomponentesMeliza Bravo CastilloÎncă nu există evaluări

- Agentes Hemostaticos y Antifibrinoliticos 2Document19 paginiAgentes Hemostaticos y Antifibrinoliticos 2Yleana Gil UrqueagaÎncă nu există evaluări

- Taller 2. Método Algebraico, Simplex, Dos Fases y Gran M - COMPLETO PDFDocument9 paginiTaller 2. Método Algebraico, Simplex, Dos Fases y Gran M - COMPLETO PDFJavier VilladaÎncă nu există evaluări

- El Modelo LinealDocument28 paginiEl Modelo LinealAMYNNXXXXÎncă nu există evaluări