S-ar putea să vă placă și

- Asuurance ReassuanceDocument24 paginiAsuurance ReassuanceKarim El100% (1)

- Cours Bancassurance-Chapitre IDocument11 paginiCours Bancassurance-Chapitre IMahamane Mansour Hamidou BabariÎncă nu există evaluări

- La Réassurance Techniques Et Marchés Bilal Bourghoud PDFDocument31 paginiLa Réassurance Techniques Et Marchés Bilal Bourghoud PDFstivbass100% (1)

- L'assurance du particulier: Tome 1: Assurances de dommagesDe la EverandL'assurance du particulier: Tome 1: Assurances de dommagesÎncă nu există evaluări

- Asuurance ReassuanceDocument24 paginiAsuurance ReassuanceKarim ElÎncă nu există evaluări

- AssurancesDocument4 paginiAssurancesDumitru StefanÎncă nu există evaluări

- Assance Non VieDocument17 paginiAssance Non ViehindÎncă nu există evaluări

- Projet AssuranceDocument5 paginiProjet AssuranceHamdi FhalÎncă nu există evaluări

- ApeVrcu Base Tech AssuranceDocument25 paginiApeVrcu Base Tech AssuranceyoussefelhabÎncă nu există evaluări

- Les assurances de personnes en 60 cas pratiques: Ouvrage pédagogiqueDe la EverandLes assurances de personnes en 60 cas pratiques: Ouvrage pédagogiqueÎncă nu există evaluări

- La DDA et les nouvelles règles en matiere de distribution d' assurances: AnalyseDe la EverandLa DDA et les nouvelles règles en matiere de distribution d' assurances: AnalyseÎncă nu există evaluări

- L'assurance du particulier: Tome 2 - Assurances de personnesDe la EverandL'assurance du particulier: Tome 2 - Assurances de personnesÎncă nu există evaluări

- Vademecum de l'assurance des particuliers: 4e éditionDe la EverandVademecum de l'assurance des particuliers: 4e éditionÎncă nu există evaluări

- L’assurance R.C. auto: Les 25 ans de la loi du 21 novembre 1989De la EverandL’assurance R.C. auto: Les 25 ans de la loi du 21 novembre 1989Încă nu există evaluări

- Environnement économique et managérial de l'assurance en 41 fiches: 2e éditionDe la EverandEnvironnement économique et managérial de l'assurance en 41 fiches: 2e éditionÎncă nu există evaluări

- Assurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésDe la EverandAssurance - Banque - Gestion de patrimoine - Tome 2a: 6 cas de management stratégique - énoncésÎncă nu există evaluări

- Droit de l'assurance-vie luxembourgeoise: Aspects contractuels, régulatoires et financiersDe la EverandDroit de l'assurance-vie luxembourgeoise: Aspects contractuels, régulatoires et financiersÎncă nu există evaluări

- Bases Techniques Assurance Marchã© CIDocument81 paginiBases Techniques Assurance Marchã© CIDrissa FaneÎncă nu există evaluări

- Assurance Et Gestion Des RisquesDocument20 paginiAssurance Et Gestion Des RisquesMarlly JosephÎncă nu există evaluări

- Chapitre 2 Les Bases Techniques de L'assuranceDocument4 paginiChapitre 2 Les Bases Techniques de L'assuranceWala HenchiriÎncă nu există evaluări

- Code D'assurance PDFDocument14 paginiCode D'assurance PDFridaÎncă nu există evaluări

- AssuranceDocument12 paginiAssurancealaa2001Încă nu există evaluări

- Le Secteur D'assuranceDocument4 paginiLe Secteur D'assuranceAbdelali KarmounÎncă nu există evaluări

- Plan de RéassuranceDocument4 paginiPlan de RéassuranceAnnass Nahil100% (1)

- La Réassurance Techniques Et MarchesDocument30 paginiLa Réassurance Techniques Et MarchesNdeye Nafissatou Thiaw ThiawÎncă nu există evaluări

- Assurance Reassurance - CopieDocument9 paginiAssurance Reassurance - CopieKarim ElÎncă nu există evaluări

- La Relation Entre Assureurs Et Assurés Est Souvent Fragilisée Par LDocument60 paginiLa Relation Entre Assureurs Et Assurés Est Souvent Fragilisée Par Librahimteme_83116085Încă nu există evaluări

- Chapitre 1 Principe de Base de L'assuranceDocument36 paginiChapitre 1 Principe de Base de L'assuranceomarassalieÎncă nu există evaluări

- Introduction 2Document101 paginiIntroduction 2azetÎncă nu există evaluări

- COURS Droit Des AssurancesDocument67 paginiCOURS Droit Des AssurancesAlice DucherÎncă nu există evaluări

- Droit de L AssuranceDocument48 paginiDroit de L AssuranceYahya Jamaleddine100% (1)

- BancassuranceDocument23 paginiBancassuranceOussama Salih67% (3)

- Activités D'assurances MAA V Final 17.04.2020Document70 paginiActivités D'assurances MAA V Final 17.04.2020safae diafÎncă nu există evaluări

- Assurance GDocument33 paginiAssurance GK. AyaÎncă nu există evaluări

- 1) Généralités Sur L'assuranceDocument10 pagini1) Généralités Sur L'assuranceAbraham SchekinaÎncă nu există evaluări

- Presentation de La Bancassurance Au Maroc 2 Doc 2Document8 paginiPresentation de La Bancassurance Au Maroc 2 Doc 2takiÎncă nu există evaluări

- Reassurance Cours PDFDocument42 paginiReassurance Cours PDFGeorges A. K. BANNERMANÎncă nu există evaluări

- Assurance Et Micro Assurance en AfriqueDocument6 paginiAssurance Et Micro Assurance en AfriquePensées NoiresÎncă nu există evaluări

- COURS Initiation À La Réassurance (Scor) (11Document58 paginiCOURS Initiation À La Réassurance (Scor) (11Medard Cedric Maathey100% (1)

- Risque Et Assurance IardDocument18 paginiRisque Et Assurance Iardmekdis100% (2)

- Provisions TechniquesDocument8 paginiProvisions TechniquesAchraf KhamalÎncă nu există evaluări

- Droit Des AssurancesDocument95 paginiDroit Des AssurancesRoland AllouÎncă nu există evaluări

- Cours - Réassurance Et Echanges de RisquesDocument42 paginiCours - Réassurance Et Echanges de Risquessanaa67% (3)

- Contrat D'assuranceDocument5 paginiContrat D'assuranceYassine HammouchÎncă nu există evaluări

- Conditions Générales AutoDocument44 paginiConditions Générales AutoGhizlane GhazalÎncă nu există evaluări

- Interpretation Du Code Des AssurancesDocument14 paginiInterpretation Du Code Des AssurancesJames BeakerÎncă nu există evaluări

- Assurance Automobile - VFDocument34 paginiAssurance Automobile - VFchaimaÎncă nu există evaluări

- Bonnes Pratiques Pour La Gestion Des Sinistres D'assuranceDocument10 paginiBonnes Pratiques Pour La Gestion Des Sinistres D'assurancelebesguesÎncă nu există evaluări

- Cours Produits D'assuranceDocument43 paginiCours Produits D'assuranceFaustin Wamba100% (2)

- Assurance Et Reassurance en AfriqueDocument56 paginiAssurance Et Reassurance en AfriqueGeorges A. K. BANNERMANÎncă nu există evaluări

- Cours Assurances Dee PersonnesDocument17 paginiCours Assurances Dee PersonneslayaneÎncă nu există evaluări

- Les Fraudes À L'assurance Et Propositions ThérapeutiquesDocument7 paginiLes Fraudes À L'assurance Et Propositions ThérapeutiquesNathalie Carole100% (1)

- Memoire SarrDocument48 paginiMemoire Sarrcoordinateurlpa coordinateurlpaÎncă nu există evaluări

- Cours Contrat D AssuranceDocument3 paginiCours Contrat D AssuranceDRISS BENMALEK100% (1)

- Assurance Auto. CpfaDocument33 paginiAssurance Auto. Cpfaelsa lane100% (2)

- Assurance D (Y)Document31 paginiAssurance D (Y)K. AyaÎncă nu există evaluări

- Belkadi Saliha PDFDocument191 paginiBelkadi Saliha PDFOmaima BenlakhalÎncă nu există evaluări

- Gestion de Risque de Contrat D'assurance Kpan DavidDocument12 paginiGestion de Risque de Contrat D'assurance Kpan DavidGuillaume KOUASSI100% (2)

- Polys AsDocument41 paginiPolys Asnana-kolaÎncă nu există evaluări

- BG MSP 1111Document20 paginiBG MSP 1111nana-kolaÎncă nu există evaluări

- AintroDocument40 paginiAintroSoufi BadrÎncă nu există evaluări

- Candide 1Document67 paginiCandide 1nana-kolaÎncă nu există evaluări

- InternetDocument40 paginiInternetnana-kolaÎncă nu există evaluări

- InternetDocument40 paginiInternetnana-kolaÎncă nu există evaluări

- AntigoneDocument2 paginiAntigonenana-kolaÎncă nu există evaluări

- AntigoneDocument2 paginiAntigonenana-kolaÎncă nu există evaluări

- Boite À MerveillesDocument32 paginiBoite À Merveillesnana-kola100% (3)

- Candide 1Document67 paginiCandide 1nana-kolaÎncă nu există evaluări

- Boite À MerveillesDocument32 paginiBoite À Merveillesnana-kola100% (3)

- Le Management de La Connaissance Et Son Impact Sur Le Marketing Interne Au Sein de La Société Algérienne d'Assurance-SAA - Agence D'annabaDocument19 paginiLe Management de La Connaissance Et Son Impact Sur Le Marketing Interne Au Sein de La Société Algérienne d'Assurance-SAA - Agence D'annabayamina soudaniÎncă nu există evaluări

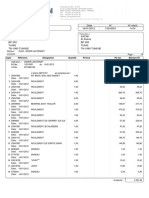

- Proforma: #Client #Date 16/01/2012 12010001 1414Document6 paginiProforma: #Client #Date 16/01/2012 12010001 1414amin chaabenÎncă nu există evaluări

- PR Ouacham Cours Gestion de PatrimoineDocument27 paginiPR Ouacham Cours Gestion de PatrimoineMourad Daoudi100% (1)

- L'Impact de Consignation Maritime Sur Le DéveloppementDocument165 paginiL'Impact de Consignation Maritime Sur Le DéveloppementRIHANI Mohamed0% (1)

- Brochure PCS ESE 2003Document235 paginiBrochure PCS ESE 2003zounda27Încă nu există evaluări

- Assurance Maladies ObligatoireDocument7 paginiAssurance Maladies ObligatoireMarwane BoumouhÎncă nu există evaluări

- Exercicie MeriseDocument7 paginiExercicie MerisePATRICE EMOUANÎncă nu există evaluări

- SOMMAIREDocument13 paginiSOMMAIREyoursaÎncă nu există evaluări

- Carte AdherentDocument1 paginăCarte Adherentmoutakanni.yasmineÎncă nu există evaluări

- Fiscalité Des AssurancesDocument37 paginiFiscalité Des AssurancesMC ZackÎncă nu există evaluări

- Loi n83-11Document16 paginiLoi n83-11Noureddine BoutaghaneÎncă nu există evaluări

- Ipsas 15 Instruments FinaDocument70 paginiIpsas 15 Instruments FinaImane BeautyÎncă nu există evaluări

- Je 03 03 14Document100 paginiJe 03 03 14fatinetteflowerÎncă nu există evaluări

- Le Dommage (FFF)Document20 paginiLe Dommage (FFF)Walid AmraniÎncă nu există evaluări

- 2 L'élaboration Du Contrat D'assuranceDocument9 pagini2 L'élaboration Du Contrat D'assuranceNaffari JaafarÎncă nu există evaluări

- Cautions Bancaires-ConvertiDocument65 paginiCautions Bancaires-ConvertiMed JebaraÎncă nu există evaluări

- Role de Medecin Du TravailDocument5 paginiRole de Medecin Du Travailimen trabelsiÎncă nu există evaluări

- Assurance Takaful FIDocument21 paginiAssurance Takaful FIbenkacem samiraÎncă nu există evaluări

- AnnulationDocument4 paginiAnnulationde merdÎncă nu există evaluări

- Devoir 3Document7 paginiDevoir 3habibÎncă nu există evaluări

- Horizon Mines 010Document38 paginiHorizon Mines 010deodatÎncă nu există evaluări

- Yomonivie Notice CgaseDocument43 paginiYomonivie Notice CgaseQuentin AgnesÎncă nu există evaluări

- Convention Immersion 7d5e3893 1f2d 47c6 8d1e Bba457e288ecDocument4 paginiConvention Immersion 7d5e3893 1f2d 47c6 8d1e Bba457e288eczakarietassafout114Încă nu există evaluări

- Objet: Document - Cartes D'assurance Auto Contrat D'assurance Automobile: 0J59381A Véhicule(s) : MAZDA CX-5 GT 4P TI JM3KFBDL6H0148065Document3 paginiObjet: Document - Cartes D'assurance Auto Contrat D'assurance Automobile: 0J59381A Véhicule(s) : MAZDA CX-5 GT 4P TI JM3KFBDL6H0148065Taher JalloulÎncă nu există evaluări

- Contribution Des Mutuelles À L'accès Aux SoinsDocument51 paginiContribution Des Mutuelles À L'accès Aux SoinsSawadogo YacoubaÎncă nu există evaluări

- (Suite) Économie Du Risque Asymétrie de L'information - CopieDocument10 pagini(Suite) Économie Du Risque Asymétrie de L'information - CopieGuillaume KOUASSIÎncă nu există evaluări

- Dkv-GruslinDocument7 paginiDkv-GruslinMuriel DenruyterÎncă nu există evaluări

- Certificat AdhesionDocument10 paginiCertificat AdhesionMarcLevyÎncă nu există evaluări

- Fiche - Effets Du Contrat À L'egard Des TiersDocument12 paginiFiche - Effets Du Contrat À L'egard Des TiersVÎncă nu există evaluări

- MISCDocument2 paginiMISCCar AutoÎncă nu există evaluări