S-ar putea să vă placă și

- Ejercicio contabilidad básica soluciónDocument16 paginiEjercicio contabilidad básica soluciónOscar Curiel0% (1)

- PRACTICO No. 1 DE CONTABILIDAD RESUELTODocument15 paginiPRACTICO No. 1 DE CONTABILIDAD RESUELTOnatalia perez almanza100% (2)

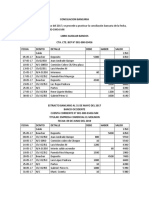

- Ejercicio de Conciliacion Bancaria ResueltoDocument10 paginiEjercicio de Conciliacion Bancaria ResueltoViviana DiazÎncă nu există evaluări

- Arqueo de CajaDocument2 paginiArqueo de CajaCristhoferMorenoÎncă nu există evaluări

- Conciliacion BancariaDocument6 paginiConciliacion BancariaSantos AndinoÎncă nu există evaluări

- Presentación de Papeles de TrabajoDocument11 paginiPresentación de Papeles de TrabajojavierÎncă nu există evaluări

- Caso Mattos AjustesDocument2 paginiCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- Procedimiento Formacion y Toma de ConcienciaDocument6 paginiProcedimiento Formacion y Toma de ConcienciaJulian ClavijoÎncă nu există evaluări

- Tema #2 Estudio de Las Cuentas Del DisponibleDocument21 paginiTema #2 Estudio de Las Cuentas Del DisponibleCarolina100% (1)

- EJERCICIOS CONTABILIDAD I iutePHiDocument4 paginiEJERCICIOS CONTABILIDAD I iutePHidaniela0% (1)

- Planeamiento EstrategicoDocument30 paginiPlaneamiento EstrategicoCiro OchoaÎncă nu există evaluări

- Contabilidad II - Recursos educativos semipresenciales INCOS Santa CruzDocument71 paginiContabilidad II - Recursos educativos semipresenciales INCOS Santa CruzCLAUDIA AJNO QUISPEÎncă nu există evaluări

- Control irregular bonificación escolaridadDocument16 paginiControl irregular bonificación escolaridadCiro OchoaÎncă nu există evaluări

- Cuadro Comparativo Evaluacion Tradicional y AlternativaDocument3 paginiCuadro Comparativo Evaluacion Tradicional y Alternativagabcor2795% (37)

- Elogio de La Sabiduría - HOMENAJE A Mario BungeDocument383 paginiElogio de La Sabiduría - HOMENAJE A Mario Bungeluluvsan80% (5)

- Ejercicios Practicos Sobre El Libro BancoDocument3 paginiEjercicios Practicos Sobre El Libro BancoRubí Carrasco Lopez100% (1)

- Tecnologia Planificacion - 3 BasicoDocument47 paginiTecnologia Planificacion - 3 BasicoAnita F. Manterola100% (2)

- Responsabilidades Funcionarios y Servidores PublicosDocument11 paginiResponsabilidades Funcionarios y Servidores PublicosIvonne DuymovichÎncă nu există evaluări

- Control Especifico Un Control Posterior Celere y FocalDocument84 paginiControl Especifico Un Control Posterior Celere y FocalBeckerÎncă nu există evaluări

- Herbrard-Lectores Autonomos Ciudadanos ActivosDocument18 paginiHerbrard-Lectores Autonomos Ciudadanos ActivosLeandro GuerrieriÎncă nu există evaluări

- 3 PDFDocument8 pagini3 PDFAndres VillacresesÎncă nu există evaluări

- La importancia de la lectura y escritura en la educación infantilDocument25 paginiLa importancia de la lectura y escritura en la educación infantiltania sotoÎncă nu există evaluări

- Caja MenorDocument3 paginiCaja MenorAnonymous j79PdzÎncă nu există evaluări

- Capitulo 3Document24 paginiCapitulo 3HernanÎncă nu există evaluări

- Examen Teorico IVADocument2 paginiExamen Teorico IVANen EcoÎncă nu există evaluări

- LA MAYORIZACION Conta Financiera IDocument6 paginiLA MAYORIZACION Conta Financiera IJosé C.Încă nu există evaluări

- Casos Prácticos 12.06Document3 paginiCasos Prácticos 12.06Lisbany Atoche pacherrezÎncă nu există evaluări

- Ejercicios para PracticarDocument39 paginiEjercicios para PracticarPieoRZaptaÎncă nu există evaluări

- Arqueo de Caja - ResueltoDocument18 paginiArqueo de Caja - ResueltoLaura RossoÎncă nu există evaluări

- Ejercicio RetencionesDocument4 paginiEjercicio RetencionesBryan Alexis33% (3)

- Caso Practico Documentaciòn ComercialDocument2 paginiCaso Practico Documentaciòn ComercialMimi AlfaroÎncă nu există evaluări

- Deber Ejercicios Libro Diario y MayorDocument2 paginiDeber Ejercicios Libro Diario y MayorRomina SAÎncă nu există evaluări

- Monografia - Inversiones Quilla SacDocument2 paginiMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- 01 Caja de Ahorros Mas EjerciciosDocument5 pagini01 Caja de Ahorros Mas EjerciciosAmilcar SanchezÎncă nu există evaluări

- Ejercicio Libro Caja Tabular 4Document3 paginiEjercicio Libro Caja Tabular 4memo castle50% (6)

- Balance de Comprobación de Sumas y SaldosDocument6 paginiBalance de Comprobación de Sumas y SaldosJessica Smith33% (3)

- Arqueo de Caja Moneda NacionalDocument10 paginiArqueo de Caja Moneda NacionalE Oliver CortezÎncă nu există evaluări

- Introducción a la contabilidad de serviciosDocument15 paginiIntroducción a la contabilidad de serviciosGiovanni Coaquira100% (1)

- Contabilidad I 2020Document69 paginiContabilidad I 2020VanesaACh50% (2)

- Caso Practico de Ajustes PDFDocument2 paginiCaso Practico de Ajustes PDFJdhavd100% (1)

- Balance Apertura Mario Medina 02-01-2020Document18 paginiBalance Apertura Mario Medina 02-01-2020Wilber jhoy Vallejos100% (1)

- Transacciones de Contabilidad BancariaDocument4 paginiTransacciones de Contabilidad BancariaKrlos JuniorÎncă nu există evaluări

- Ejercicio de curvas de producción total, media y marginalDocument1 paginăEjercicio de curvas de producción total, media y marginalNatalia TorresÎncă nu există evaluări

- 03 Sociedades de Responsabilidad LimitadaDocument5 pagini03 Sociedades de Responsabilidad LimitadaCarlos M Apaza QÎncă nu există evaluări

- Arqueo de CajaDocument4 paginiArqueo de CajaTarquino HaroÎncă nu există evaluări

- Práctica para El ExamenDocument1 paginăPráctica para El ExamenMIGUEL SEGALINI100% (1)

- Practica Caja ChicaDocument2 paginiPractica Caja ChicaisraelÎncă nu există evaluări

- Arqueo Caja Chica 2 SolucionDocument3 paginiArqueo Caja Chica 2 SolucionArmando Gamboa100% (1)

- Capítulo 5Document9 paginiCapítulo 5Mary BarahonaÎncă nu există evaluări

- Ejercicio contabilidad comerciante Ángel Vielma octubre 2012Document4 paginiEjercicio contabilidad comerciante Ángel Vielma octubre 2012greta cortez100% (1)

- Proyecto Tercersemestre KardexDocument37 paginiProyecto Tercersemestre KardexAndrés Cedeño100% (1)

- Clasificación de Empresas WordDocument5 paginiClasificación de Empresas WordLEIDY MARIANA CANAVAL ABELLOÎncă nu există evaluări

- Ejercicio #7 - DEPRECIACION DE ACTIVOS FIJOSDocument2 paginiEjercicio #7 - DEPRECIACION DE ACTIVOS FIJOSMary CampbellÎncă nu există evaluări

- Conciliacion 3Document2 paginiConciliacion 3castellonoemiÎncă nu există evaluări

- Caso 3 Arqueo de Caja 2017-IIDocument2 paginiCaso 3 Arqueo de Caja 2017-IIjaime67% (3)

- Punto de Equilibrio 2Document27 paginiPunto de Equilibrio 2Walter Abel Miranda VilchezÎncă nu există evaluări

- La Estrella SRL contabilidad básicaDocument3 paginiLa Estrella SRL contabilidad básicaeskol DMI 796Încă nu există evaluări

- Etapas del método estadísticoDocument33 paginiEtapas del método estadísticoleonardo proÎncă nu există evaluări

- Enunciados y Asientos CUTEDocument28 paginiEnunciados y Asientos CUTENatalia Velasquez Mercado0% (1)

- 100 Ajustes de Auditoria 2Document44 pagini100 Ajustes de Auditoria 2Sergio Ramos100% (1)

- Cuestionario Contabilidad de Entidades FinancierasDocument4 paginiCuestionario Contabilidad de Entidades FinancierasJCarlos EnriquezÎncă nu există evaluări

- Cuestionario GeneralDocument9 paginiCuestionario GeneralEsteban Moron100% (1)

- Calcular VAN y TIR de una inversiónDocument4 paginiCalcular VAN y TIR de una inversiónDanny SaniÎncă nu există evaluări

- Ejercicio de AplicacionDocument12 paginiEjercicio de AplicacionMajo ColochoÎncă nu există evaluări

- Caja de Ahorro - Ejercicio BancariaDocument8 paginiCaja de Ahorro - Ejercicio BancariaAngela Lopez ZabalaÎncă nu există evaluări

- 1 Ejercicio Formularios 104 y 103Document30 pagini1 Ejercicio Formularios 104 y 103Mary Romero NavarroÎncă nu există evaluări

- 03 - Caja Chica - EjerciciosDocument2 pagini03 - Caja Chica - EjerciciosAlvaro ClarosÎncă nu există evaluări

- Balance de Sumas y SaldosDocument3 paginiBalance de Sumas y SaldosLiliam Gómez CabreraÎncă nu există evaluări

- Contabilidad ImportadoraDocument13 paginiContabilidad ImportadoraNicol Colque DiazÎncă nu există evaluări

- Ta. NicDocument3 paginiTa. NicElvisMorenoVegaÎncă nu există evaluări

- Formato Ta-2016-2 Modulo II Auditoria TributariaDocument4 paginiFormato Ta-2016-2 Modulo II Auditoria TributariasebastianÎncă nu există evaluări

- Reglamento de Potestad SancionadoraDocument72 paginiReglamento de Potestad SancionadoraCiro OchoaÎncă nu există evaluări

- Casilla 408 2022Document4 paginiCasilla 408 2022Ciro OchoaÎncă nu există evaluări

- Normas Etica Funcion PublicaDocument12 paginiNormas Etica Funcion PublicaMargorÎncă nu există evaluări

- Hoja Informativa No MisionalDocument17 paginiHoja Informativa No MisionalCiro OchoaÎncă nu există evaluări

- Matriz Subvenciones 29-12-2020Document5 paginiMatriz Subvenciones 29-12-2020Ciro OchoaÎncă nu există evaluări

- Irregular otorgamiento de bonificación por escolaridadDocument11 paginiIrregular otorgamiento de bonificación por escolaridadCiro OchoaÎncă nu există evaluări

- Motivos de Comunicacion de Pliego de Hechos Subvenciones Sociales A Personas NaturalesDocument13 paginiMotivos de Comunicacion de Pliego de Hechos Subvenciones Sociales A Personas NaturalesCiro OchoaÎncă nu există evaluări

- OficioDocument1 paginăOficioCiro OchoaÎncă nu există evaluări

- Irregularidades en subvenciones de Municipalidad de AndahuaylasDocument15 paginiIrregularidades en subvenciones de Municipalidad de AndahuaylasCiro OchoaÎncă nu există evaluări

- Ley N 30057Document47 paginiLey N 30057Luis PerezÎncă nu există evaluări

- Cedula de Trabajo SubvencionesDocument34 paginiCedula de Trabajo SubvencionesCiro OchoaÎncă nu există evaluări

- Motivos de Comunicacion de Pliego de Hechos Subvenciones Sociales FinalDocument17 paginiMotivos de Comunicacion de Pliego de Hechos Subvenciones Sociales FinalCiro OchoaÎncă nu există evaluări

- Cedula de Analisis de Determinacion de Responsabilidad Penal Civil-SUBVENCIONESDocument31 paginiCedula de Analisis de Determinacion de Responsabilidad Penal Civil-SUBVENCIONESCiro OchoaÎncă nu există evaluări

- Irregular otorgamiento de bonificación por escolaridadDocument11 paginiIrregular otorgamiento de bonificación por escolaridadCiro OchoaÎncă nu există evaluări

- Cedula de Trabajo SubvencionesDocument34 paginiCedula de Trabajo SubvencionesCiro OchoaÎncă nu există evaluări

- Cedula de Analisis de Determinacion de Responsabilidad Penal Civil-SUBVENCIONESDocument31 paginiCedula de Analisis de Determinacion de Responsabilidad Penal Civil-SUBVENCIONESCiro OchoaÎncă nu există evaluări

- Responsabilidad Civil, Penal, Administrativa Qdl00 07 Inf01 MartinezDocument22 paginiResponsabilidad Civil, Penal, Administrativa Qdl00 07 Inf01 MartinezCristhian ParaÎncă nu există evaluări

- Irregularidades en subvenciones de Municipalidad de AndahuaylasDocument15 paginiIrregularidades en subvenciones de Municipalidad de AndahuaylasCiro OchoaÎncă nu există evaluări

- Curso Señalamiento de Responsabilidades 2021Document9 paginiCurso Señalamiento de Responsabilidades 2021Ciro OchoaÎncă nu există evaluări

- Parrafos para Amplacion de Paso EscolaridadDocument1 paginăParrafos para Amplacion de Paso EscolaridadCiro OchoaÎncă nu există evaluări

- Sirfp U1 DiapositivasDocument33 paginiSirfp U1 DiapositivasCiro OchoaÎncă nu există evaluări

- Condiciones de Participación Del Estudiante-Modalidad Virtual Sin DocenteDocument4 paginiCondiciones de Participación Del Estudiante-Modalidad Virtual Sin DocenteCiro OchoaÎncă nu există evaluări

- 4 PNMGPDocument39 pagini4 PNMGPGino Enrique Baca ManriqueÎncă nu există evaluări

- Aud de Desempeño. o de Gestion Directiva N 008 2016Document40 paginiAud de Desempeño. o de Gestion Directiva N 008 2016Wilder Alexis Lavan RamosÎncă nu există evaluări

- Multa JavierDocument1 paginăMulta JavierCiro OchoaÎncă nu există evaluări

- Multa JavierDocument1 paginăMulta JavierCiro OchoaÎncă nu există evaluări

- Programacion de Coro de Grado ElementalDocument9 paginiProgramacion de Coro de Grado ElementalE Omar Sanchez AÎncă nu există evaluări

- Aprendizaje, Memoria y OlvidoDocument9 paginiAprendizaje, Memoria y OlvidoJohna VivasÎncă nu există evaluări

- El Caballero de La Armadura OxidadaDocument3 paginiEl Caballero de La Armadura OxidadaRecabal Salazar Karen100% (1)

- Pnfae Dirección y SupervsiónDocument6 paginiPnfae Dirección y Supervsiónrumbaice7Încă nu există evaluări

- Didáctica General UNIVO 2015Document25 paginiDidáctica General UNIVO 2015Jazzystika DelagguethoÎncă nu există evaluări

- Análisis de Los Criterios de Selección y Usos de Fuentes TipográficasDocument1 paginăAnálisis de Los Criterios de Selección y Usos de Fuentes Tipográficasxosemikel0% (1)

- Proyecto de VidaDocument7 paginiProyecto de Vidajoselyn arianaÎncă nu există evaluări

- El Docente Generador de Nuevos Cambios. ElvigiaDocument2 paginiEl Docente Generador de Nuevos Cambios. ElvigiaElvigia Moreno AraqueÎncă nu există evaluări

- RESUMEN APRENDIZAJE AUTONOMO - Angela Rocio PinillaDocument4 paginiRESUMEN APRENDIZAJE AUTONOMO - Angela Rocio PinillaJuan Sebastian ESLAVA AVENDANOÎncă nu există evaluări

- Contenido Virtual Emprendimiento. Tema 1.Document16 paginiContenido Virtual Emprendimiento. Tema 1.Gisella PINILLA VILLALOBOSÎncă nu există evaluări

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Inferencia Global Del Texto Entre LíneasDocument9 paginiGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Inferencia Global Del Texto Entre LíneasJulianaSalazarÎncă nu există evaluări

- Ciencia - 6 Lenguaje TeoriassDocument359 paginiCiencia - 6 Lenguaje TeoriassLidia Figueroa GamínÎncă nu există evaluări

- Componentes Básicos de La Administración EducativaDocument5 paginiComponentes Básicos de La Administración EducativaAngiePerez100% (2)

- Actividad Pedagógica de InicioDocument5 paginiActividad Pedagógica de InicioAndrea GarciaÎncă nu există evaluări

- Diagrama InterrelacionesDocument21 paginiDiagrama InterrelacionesjuanquirizÎncă nu există evaluări

- FORMATO - Sesión de Aprendizaje MRCDocument2 paginiFORMATO - Sesión de Aprendizaje MRCCarlos Vargas RomeroÎncă nu există evaluări

- Trabajo Maria MontesoriDocument79 paginiTrabajo Maria MontesoriMaria Mora CervantesÎncă nu există evaluări

- Proyecto Educativo InstitucionalDocument113 paginiProyecto Educativo InstitucionalWilliams Dávila EspinozaÎncă nu există evaluări

- Capitulo 2 EvaluaciónDocument9 paginiCapitulo 2 EvaluaciónAle Del Rio Escarcega100% (1)

- Formación liberadora UNESR San CarlosDocument20 paginiFormación liberadora UNESR San CarlosAngelMendozaPerazaÎncă nu există evaluări

- Portafolio de EvidenciasDocument16 paginiPortafolio de EvidenciasIrma VirgenÎncă nu există evaluări

- La Dimensión CurricularDocument5 paginiLa Dimensión CurricularSmith AnuelÎncă nu există evaluări

- Cuestionario 3 Ejecución 2020Document4 paginiCuestionario 3 Ejecución 2020Jhonatan C. FandinhoÎncă nu există evaluări