S-ar putea să vă placă și

- Grila Legea 7 2004Document5 paginiGrila Legea 7 2004Nicoleta NicoÎncă nu există evaluări

- Aplicatii An 1 Semestrul 1Document37 paginiAplicatii An 1 Semestrul 1Francisca AlexÎncă nu există evaluări

- 78-Legea 215 - 2001 Legea Administratiei Publice LocaleDocument43 pagini78-Legea 215 - 2001 Legea Administratiei Publice LocaleBult IonelaÎncă nu există evaluări

- Restante Anul III 8.06.-14.06.2015Document4 paginiRestante Anul III 8.06.-14.06.2015Nicoleta NicoÎncă nu există evaluări

- Finante Seminar 2+3Document11 paginiFinante Seminar 2+3Bercea AdDryanaÎncă nu există evaluări

- Rezolvari ContaDocument67 paginiRezolvari ContaApan IonutÎncă nu există evaluări

- Bazele CTB 2008-2009Document125 paginiBazele CTB 2008-2009Cristina FocsaÎncă nu există evaluări

- Drept Comercial - Dreptul AfacerilorDocument169 paginiDrept Comercial - Dreptul AfacerilorNiko DavidÎncă nu există evaluări

- Coduri NCGTDFTDTDocument1 paginăCoduri NCGTDFTDTNicoleta NicoÎncă nu există evaluări

- Leg Is LatieDocument8 paginiLeg Is LatieNicoleta NicoÎncă nu există evaluări

- Scandalul FinaciarDocument6 paginiScandalul FinaciarNicoleta NicoÎncă nu există evaluări

- Teste Autoevaluare Onica-Evaluarea IntreprinderiiDocument3 paginiTeste Autoevaluare Onica-Evaluarea IntreprinderiiNicoleta NicoÎncă nu există evaluări

- Ias 38Document22 paginiIas 38Madalina ChiriacÎncă nu există evaluări

- Antibiotice S VHVHVHVHVHVHBVBHDocument2 paginiAntibiotice S VHVHVHVHVHVHBVBHNicoleta NicoÎncă nu există evaluări

- Contabilitate FinanciaraDocument14 paginiContabilitate FinanciarajozshuaÎncă nu există evaluări

- Test NR 1 - BP 2011-2012Document1 paginăTest NR 1 - BP 2011-2012Nicoleta NicoÎncă nu există evaluări

- Plan de Conturi 2015 Conform OMFP 1802Document17 paginiPlan de Conturi 2015 Conform OMFP 1802NINAÎncă nu există evaluări

- Curs 1Document5 paginiCurs 1Nicoleta NicoÎncă nu există evaluări

- Ias 1Document17 paginiIas 1Nicoleta NicoÎncă nu există evaluări

- Ce Este Un Call CentreDocument1 paginăCe Este Un Call CentreNicoleta NicoÎncă nu există evaluări

- Ias 40Document12 paginiIas 40Nicoleta NicoÎncă nu există evaluări

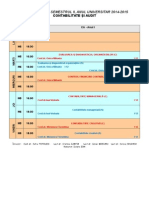

- Orar Master - CADocument1 paginăOrar Master - CANicoleta NicoÎncă nu există evaluări

- Mi 29 11Document7 paginiMi 29 11Nicoleta NicoÎncă nu există evaluări

- Orar Master - CADocument1 paginăOrar Master - CANicoleta NicoÎncă nu există evaluări

- Pre Zen Tare Instrumente de PlataDocument55 paginiPre Zen Tare Instrumente de PlataAlex MaruleaÎncă nu există evaluări

- Interclasarea A 2 VectoriDocument2 paginiInterclasarea A 2 VectoriNicoleta NicoÎncă nu există evaluări

- Instrumente de Credit Si PlataDocument29 paginiInstrumente de Credit Si Platacrazy iubitaÎncă nu există evaluări

- Formula ReDocument2 paginiFormula ReNicoleta NicoÎncă nu există evaluări

- Criterii Admitere Master 2014Document1 paginăCriterii Admitere Master 2014mhvalentinaÎncă nu există evaluări