S-ar putea să vă placă și

- Reconocimiento de PresaberesDocument4 paginiReconocimiento de PresaberesMartha Sandoval MartinezÎncă nu există evaluări

- Silumador Plan de PagosDocument1 paginăSilumador Plan de PagosMartha Sandoval MartinezÎncă nu există evaluări

- Semana Del 10 Al 14 FebreroDocument2 paginiSemana Del 10 Al 14 FebreroMartha Sandoval MartinezÎncă nu există evaluări

- Semana Del 17 Al 21 FebreroDocument2 paginiSemana Del 17 Al 21 FebreroMartha Sandoval MartinezÎncă nu există evaluări

- Semana Del 2 Al 6 de MarzoDocument2 paginiSemana Del 2 Al 6 de MarzoMartha Sandoval MartinezÎncă nu există evaluări

- Semana Del 17 Al 21 FebreroDocument2 paginiSemana Del 17 Al 21 FebreroMartha Sandoval MartinezÎncă nu există evaluări

- Logica 1Document5 paginiLogica 1Martha Sandoval MartinezÎncă nu există evaluări

- Guia Uso de Base de Dato 2016-I PDFDocument7 paginiGuia Uso de Base de Dato 2016-I PDFchrissvs007Încă nu există evaluări

- Evaluación Unidad # 1Document7 paginiEvaluación Unidad # 1Martha Sandoval MartinezÎncă nu există evaluări

- Rúbrica de EvaluaciónDocument5 paginiRúbrica de EvaluaciónMartha Sandoval MartinezÎncă nu există evaluări

- Guia Integrada de Actividades Academicas 2016-IDocument12 paginiGuia Integrada de Actividades Academicas 2016-IAna VargasÎncă nu există evaluări

- Enrique Eduardo Tarifa - Teoría de Modelos y Simulación PDFDocument17 paginiEnrique Eduardo Tarifa - Teoría de Modelos y Simulación PDFAndreamÎncă nu există evaluări

- Aporte IndividualDocument8 paginiAporte IndividualMartha Sandoval MartinezÎncă nu există evaluări

- Logica 2Document5 paginiLogica 2Martha Sandoval MartinezÎncă nu există evaluări

- Borra DorDocument3 paginiBorra DorMartha Sandoval MartinezÎncă nu există evaluări

- Momento 4Document5 paginiMomento 4Martha Sandoval MartinezÎncă nu există evaluări

- Eval Final CálculoDocument4 paginiEval Final CálculoMartha Sandoval MartinezÎncă nu există evaluări

- Actividad 2Document2 paginiActividad 2Martha Sandoval MartinezÎncă nu există evaluări

- Informe Delors UnescoDocument46 paginiInforme Delors UnescojuanitoxÎncă nu există evaluări

- Conceptos Basicos de Matematica Financiera1Document9 paginiConceptos Basicos de Matematica Financiera1Daniel Alejandro Gutierrez GonzalezÎncă nu există evaluări

- Ensayo Individual 2Document5 paginiEnsayo Individual 2Martha Sandoval MartinezÎncă nu există evaluări

- Ensayo Individual 2Document5 paginiEnsayo Individual 2Martha Sandoval MartinezÎncă nu există evaluări

- ContratoDocument5 paginiContratoMartha Sandoval MartinezÎncă nu există evaluări

- Trabajo Final 2Document10 paginiTrabajo Final 2Martha Sandoval MartinezÎncă nu există evaluări

- Test 2Document3 paginiTest 2Martha Sandoval MartinezÎncă nu există evaluări

- Ejercicios Métodos NuméricosDocument6 paginiEjercicios Métodos NuméricosMartha Sandoval MartinezÎncă nu există evaluări

- Diagrama de ParettoDocument3 paginiDiagrama de ParettoMartha Sandoval MartinezÎncă nu există evaluări

- BIBLIOGRAFIADocument1 paginăBIBLIOGRAFIAMartha Sandoval MartinezÎncă nu există evaluări

- Ejercicios de Inferencia EstadisticaDocument48 paginiEjercicios de Inferencia EstadisticaGinnethPaolaÎncă nu există evaluări

- Evidencia IndividualDocument9 paginiEvidencia IndividualMartha Sandoval MartinezÎncă nu există evaluări

- Trabajo Corregido y para ImprimirDocument53 paginiTrabajo Corregido y para ImprimirCeles Avila NeuburÎncă nu există evaluări

- Tema 4 Plan de Cuentas 2024Document18 paginiTema 4 Plan de Cuentas 2024Esther FernándezÎncă nu există evaluări

- Riesgos FinancierosDocument17 paginiRiesgos FinancierosDani Castro100% (3)

- Carta Cuentas Por Cobrar 2021Document2 paginiCarta Cuentas Por Cobrar 2021WilberÎncă nu există evaluări

- Caso El VeteranoDocument13 paginiCaso El VeteranoWendy Lissette Cruz Palacios100% (1)

- Tr2 Cont FinancieraDocument17 paginiTr2 Cont FinancieraKatyaNayduCastilloAranaÎncă nu există evaluări

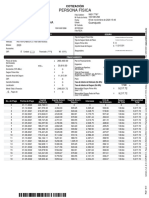

- Persona Física: Valeria Carolina Caudillo LiraDocument2 paginiPersona Física: Valeria Carolina Caudillo LiraIsrael QuezadaÎncă nu există evaluări

- MATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013Document78 paginiMATEMATICA FINANCIERA CAPITULOS 1 2 y 3 (Lic. Avila) UNIVALLE 2013fernando avilaÎncă nu există evaluări

- Nias Grupo de La 200 A 265Document14 paginiNias Grupo de La 200 A 265Eder SagenÎncă nu există evaluări

- Evaluación Clase 1 - Revisión Del IntentoDocument9 paginiEvaluación Clase 1 - Revisión Del IntentoPAOLA ANDREA MONTAÑA VERA0% (1)

- Costos de Capital TAREA Coila Pancca MaribelDocument6 paginiCostos de Capital TAREA Coila Pancca MaribelJavier FuentesÎncă nu există evaluări

- Presupuesto Propiedad HorizontalDocument3 paginiPresupuesto Propiedad HorizontalLaura HerránÎncă nu există evaluări

- Edición 10-10-2019Document12 paginiEdición 10-10-2019Pagina web Diario elsigloÎncă nu există evaluări

- Articulos de La Ley Del IVADocument9 paginiArticulos de La Ley Del IVAwilly craft7Încă nu există evaluări

- Primer Parcial - MERCADEO NOTA 5Document5 paginiPrimer Parcial - MERCADEO NOTA 5YAMILE GARCIA SANCHEZÎncă nu există evaluări

- Administracion Financiera Fase 2Document46 paginiAdministracion Financiera Fase 2nidia coralÎncă nu există evaluări

- Acl Memoria Anual 2021Document76 paginiAcl Memoria Anual 2021Jose OrtizÎncă nu există evaluări

- Evidencia 4Document2 paginiEvidencia 4Claudia DiazÎncă nu există evaluări

- Modelo Conciliacion BancariaDocument1 paginăModelo Conciliacion BancariaStiven Gamez CÎncă nu există evaluări

- Guia Plan de NegocioDocument14 paginiGuia Plan de NegocioItachi The GamerÎncă nu există evaluări

- Esf PCDocument5 paginiEsf PCM SEBÎncă nu există evaluări

- Ficha de Validez de Intrumento de Recolección de DatosDocument12 paginiFicha de Validez de Intrumento de Recolección de DatosRuth Vasty Mayta MadueñoÎncă nu există evaluări

- Promoción Membresia - Equilibrium Financiero 2023Document14 paginiPromoción Membresia - Equilibrium Financiero 2023RENZOÎncă nu există evaluări

- Materiales EmpalmeDocument2 paginiMateriales EmpalmenicolasÎncă nu există evaluări

- Down The Wells - SpanishDocument2 paginiDown The Wells - Spanishsnbhatti82100% (2)

- Los Diez Mandamientos de La EconomíaDocument7 paginiLos Diez Mandamientos de La EconomíaPierre CousteauÎncă nu există evaluări

- Cisneros y El Libro. Narcotrafico S.A La Nueva Ruta Del OpioDocument63 paginiCisneros y El Libro. Narcotrafico S.A La Nueva Ruta Del OpioVitelio RiveroÎncă nu există evaluări

- Caso ArcoirisDocument60 paginiCaso ArcoirisWilly TejadaÎncă nu există evaluări

- HT Mateba 2018-0Document2 paginiHT Mateba 2018-0maria75% (4)

- Guia 6 Capitalizacion Continua.Document5 paginiGuia 6 Capitalizacion Continua.Camil Jiménez DrisÎncă nu există evaluări