S-ar putea să vă placă și

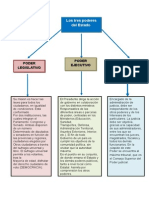

- Mapa Conceptual de Los Poderes Del EstadoDocument1 paginăMapa Conceptual de Los Poderes Del EstadoMathewBryanCunivertti75% (24)

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDocument1 paginăVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SÎncă nu există evaluări

- AsrlññññññññññññññDocument1 paginăAsrlññññññññññññññMathewBryanCuniverttiÎncă nu există evaluări

- Vencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésDocument1 paginăVencimientos 0-3 Meses 3-6 Meses Operaciones No Sensibles A Tipo de InterésJherly Pardo SÎncă nu există evaluări

- A QJJ47545Document1 paginăA QJJ47545MathewBryanCuniverttiÎncă nu există evaluări

- Cuestionario 1 WWEDocument2 paginiCuestionario 1 WWEMathewBryanCuniverttiÎncă nu există evaluări

- Cuestionario InformaticaDocument3 paginiCuestionario InformaticaMathewBryanCuniverttiÎncă nu există evaluări

- Custionari OfimaticaDocument2 paginiCustionari OfimaticaMathewBryanCuniverttiÎncă nu există evaluări

- Notas A EEFF A Marzo 2012Document8 paginiNotas A EEFF A Marzo 2012MathewBryanCuniverttiÎncă nu există evaluări

- Derecho IndianoDocument2 paginiDerecho IndianoMathewBryanCuniverttiÎncă nu există evaluări

- Leyes AsiricasDocument1 paginăLeyes AsiricasMathewBryanCuniverttiÎncă nu există evaluări

- Derecho IndianoDocument2 paginiDerecho IndianoMathewBryanCuniverttiÎncă nu există evaluări

- Ambiente de Control COSODocument55 paginiAmbiente de Control COSOsamm67Încă nu există evaluări

- 3ra Categoria Regimen GeneralDocument2 pagini3ra Categoria Regimen GeneralMathewBryanCuniverttiÎncă nu există evaluări

- Análisis Por Tendencias y RatiosDocument9 paginiAnálisis Por Tendencias y RatiosMathewBryanCuniverttiÎncă nu există evaluări

- Caracteristicas de Las DecisionesgerencialesDocument1 paginăCaracteristicas de Las DecisionesgerencialesMathewBryanCuniverttiÎncă nu există evaluări

- UIF WordDocument2 paginiUIF WordMathewBryanCunivertti0% (1)

- El Líder de Nuestros TiemposDocument1 paginăEl Líder de Nuestros TiemposMathewBryanCuniverttiÎncă nu există evaluări

- UIF WordDocument2 paginiUIF WordMathewBryanCunivertti0% (1)

- Servicio Colegio 18mar14Document18 paginiServicio Colegio 18mar14MathewBryanCuniverttiÎncă nu există evaluări

- Analisis PerDocument8 paginiAnalisis PerMathewBryanCuniverttiÎncă nu există evaluări

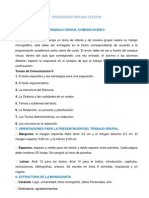

- Trabajo Grupal Comunicacion IIDocument3 paginiTrabajo Grupal Comunicacion IIaxlneroÎncă nu există evaluări

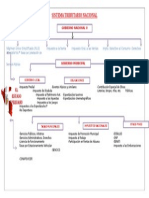

- Sistema Tributario NacionalDocument1 paginăSistema Tributario NacionalMathewBryanCuniverttiÎncă nu există evaluări

- Contabilidad AntiguaDocument2 paginiContabilidad AntiguaJherly Pardo SÎncă nu există evaluări

- Clasificadoras de Riesgo Prof - Jimenez PachasDocument2 paginiClasificadoras de Riesgo Prof - Jimenez PachasMathewBryanCuniverttiÎncă nu există evaluări

- Informe CosoDocument8 paginiInforme CosoIsabel Quispe RojasÎncă nu există evaluări

- Categorías Del Impuesto A La Renta en El PerúDocument4 paginiCategorías Del Impuesto A La Renta en El PerúLimey QfrÎncă nu există evaluări

- Control InternoDocument21 paginiControl InternoJosé AlbanÎncă nu există evaluări

- Mila ImagenDocument1 paginăMila ImagenMathewBryanCuniverttiÎncă nu există evaluări