S-ar putea să vă placă și

- Presupuesto MaestroDocument19 paginiPresupuesto MaestroLeslieMolina0% (1)

- Antony Tarquing Cap 14 Jmy FlorDocument54 paginiAntony Tarquing Cap 14 Jmy Florjmy0% (1)

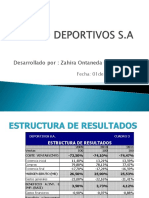

- Caso Deportivo S.A 2Document10 paginiCaso Deportivo S.A 2FernandoÎncă nu există evaluări

- Neralidades Del Sistema Financiero GuatemaltecoDocument7 paginiNeralidades Del Sistema Financiero GuatemaltecoDenis SantosÎncă nu există evaluări

- Balance General ActDocument2 paginiBalance General ActSara Yineth SANCHEZ SALAMANCAÎncă nu există evaluări

- Régimen de Percepciones y Retenciones Del IgvDocument2 paginiRégimen de Percepciones y Retenciones Del IgvAmadaÎncă nu există evaluări

- Cuesti FulchiDocument6 paginiCuesti FulchiJasmin EMÎncă nu există evaluări

- EF01Document1 paginăEF01Ántero Sánchez OblitasÎncă nu există evaluări

- Indicadores de Desarrollo EconómicoDocument6 paginiIndicadores de Desarrollo EconómicoLuis PipeÎncă nu există evaluări

- Tarea Cuadro Comparativo TributosDocument4 paginiTarea Cuadro Comparativo TributosEddie Osmar Reyes AlvarezÎncă nu există evaluări

- Ensayo de Gestión Financiera.Document6 paginiEnsayo de Gestión Financiera.AlejandroCanalesÎncă nu există evaluări

- Base Legal de Las ReservasDocument4 paginiBase Legal de Las ReservasAna Lucía ToaquizaÎncă nu există evaluări

- C.F. 3A Clase - ComponentesDocument14 paginiC.F. 3A Clase - ComponentesMguel AngelÎncă nu există evaluări

- Historia de Las Finanzas LibroDocument34 paginiHistoria de Las Finanzas LibroVincent BlackÎncă nu există evaluări

- AGRECSADocument3 paginiAGRECSAnakarodrÎncă nu există evaluări

- Ejercicios de Las Secciones 4Document4 paginiEjercicios de Las Secciones 4DIANA CAROLINA CAMPAZ AGUILAR0% (1)

- Archivos de RiquezaDocument2 paginiArchivos de RiquezaTetito BenegasÎncă nu există evaluări

- CA So Papaya Colada LTD ADocument4 paginiCA So Papaya Colada LTD AMaite GonzalezÎncă nu există evaluări

- Analisis de Conclusiones y Recomendaciones de Tesis DesodorantesDocument12 paginiAnalisis de Conclusiones y Recomendaciones de Tesis DesodorantesmarjorieÎncă nu există evaluări

- Expo Economia - Deficit FiscalDocument6 paginiExpo Economia - Deficit FiscalHelmer Andres PulecioÎncă nu există evaluări

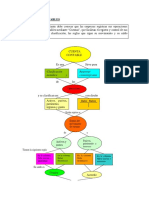

- Las Cuentas ContablesDocument11 paginiLas Cuentas ContablesCinthya ArguedasÎncă nu există evaluări

- Fuentes de Financiamiento A Largo PlazoDocument75 paginiFuentes de Financiamiento A Largo Plazodianita19911990Încă nu există evaluări

- 01qué Es La Economía ParkinDocument10 pagini01qué Es La Economía ParkinAnnek MimeÎncă nu există evaluări

- El Outsourcing Está Al Alza en La Economía ColombianaDocument3 paginiEl Outsourcing Está Al Alza en La Economía Colombianapineda1984Încă nu există evaluări

- Presentacion Comercial BMM ENERO - OkDocument18 paginiPresentacion Comercial BMM ENERO - OkGloria AldanaÎncă nu există evaluări

- Derecho Romano IIDocument57 paginiDerecho Romano IIIsmael Ignacio Yevenes MunizagaÎncă nu există evaluări

- Moneda 139 09Document4 paginiMoneda 139 09Dani PuicónÎncă nu există evaluări

- Taller de AnualidadesDocument3 paginiTaller de AnualidadesdanielÎncă nu există evaluări

- Fenomeno FinancieroDocument6 paginiFenomeno FinancieroWilalex R OrellanaÎncă nu există evaluări