S-ar putea să vă placă și

- Capacitacion Rimpe Del SriDocument17 paginiCapacitacion Rimpe Del SriP12RFRÎncă nu există evaluări

- 125 Ejercicios Resueltos de Interés CompuestoDocument267 pagini125 Ejercicios Resueltos de Interés CompuestoJ-son Rodelo Canoles75% (4)

- No. de Factura DA: Christus Muguerza Sistemas HospitalariosDocument2 paginiNo. de Factura DA: Christus Muguerza Sistemas HospitalariosIvan MartinezÎncă nu există evaluări

- Apalancamiento Financiero Unidad 4Document11 paginiApalancamiento Financiero Unidad 4Yoni OrtmÎncă nu există evaluări

- SDFGHJKLDocument5 paginiSDFGHJKLJOHA NIEVECELAÎncă nu există evaluări

- Evidencia de AuditoriaDocument7 paginiEvidencia de AuditoriaLeonardo Moreno100% (1)

- 2do Trabajo de Fijacion de PreciosDocument53 pagini2do Trabajo de Fijacion de PreciosAnonymous wrZ2NzvOCÎncă nu există evaluări

- Texto 2Document29 paginiTexto 2Johnatan Arapa Llampi100% (1)

- Eia - Valle AmautaDocument294 paginiEia - Valle AmautaJohnatan Arapa LlampiÎncă nu există evaluări

- Unidad 1 Contabilidad y FinanzasDocument34 paginiUnidad 1 Contabilidad y FinanzasNiniz Carlos JuanÎncă nu există evaluări

- Due DiligenceDocument9 paginiDue DiligenceSergio Omar Ramirez FloresÎncă nu există evaluări

- Historia de La Seguridad IndustrialDocument5 paginiHistoria de La Seguridad IndustrialJuan Sebastian Montealegre100% (1)

- FormatoDocument31 paginiFormatoJohnatan Arapa LlampiÎncă nu există evaluări

- (Inagep) Iperc - Caso 2 - EjemploDocument154 pagini(Inagep) Iperc - Caso 2 - EjemploJohnatan Arapa LlampiÎncă nu există evaluări

- Diplomado en Ofimática – 15 de Septiembre - Minpe - 29Document9 paginiDiplomado en Ofimática – 15 de Septiembre - Minpe - 29Johnatan Arapa LlampiÎncă nu există evaluări

- EIAsd Hospital Moquegua 220914Document171 paginiEIAsd Hospital Moquegua 220914Johnatan Arapa Llampi100% (1)

- Abastecimiento de Agua y Alcantarillado - Vierendel-Ilovepdf-CompressedDocument149 paginiAbastecimiento de Agua y Alcantarillado - Vierendel-Ilovepdf-CompressedJohnatan Arapa LlampiÎncă nu există evaluări

- m2 - Cimentaciones y Muros de AlbañileriaDocument9 paginim2 - Cimentaciones y Muros de AlbañileriaJohnatan Arapa LlampiÎncă nu există evaluări

- Tablas de AnualidadesDocument13 paginiTablas de AnualidadesJosé Armando Patiño TovarÎncă nu există evaluări

- 1ra PD FINANZAS.I PARESDocument5 pagini1ra PD FINANZAS.I PARESCristian Daniel CORAL SANCHEZÎncă nu există evaluări

- Contrato de Grupo de MúsicaDocument2 paginiContrato de Grupo de MúsicaCharly PicadoÎncă nu există evaluări

- RES Exámen Final CP 06-07-20Document7 paginiRES Exámen Final CP 06-07-20Matias GimenezÎncă nu există evaluări

- Betsabe (1) QHDocument9 paginiBetsabe (1) QHkevinÎncă nu există evaluări

- Curriculum ProfesionalDocument2 paginiCurriculum ProfesionalFaustino Lopez DiazÎncă nu există evaluări

- Requisitos para Ser ComercianteDocument3 paginiRequisitos para Ser ComercianteRamiro Morales EscobarÎncă nu există evaluări

- Wuolah Free Resumen Libro Estado de Flujos de EfectivoDocument19 paginiWuolah Free Resumen Libro Estado de Flujos de EfectivoLucasÎncă nu există evaluări

- CODIGO TRIBUTARIO ACTUALIZADoDocument80 paginiCODIGO TRIBUTARIO ACTUALIZADoEvelyn Annaby Cajbón100% (1)

- Capitulo 4 Ejercicios SOLUCIONESDocument8 paginiCapitulo 4 Ejercicios SOLUCIONESEstefany NavarroÎncă nu există evaluări

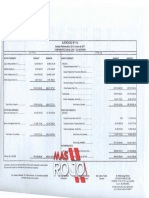

- MasRojo - Balnce CAI 2016.2017Document31 paginiMasRojo - Balnce CAI 2016.2017Mas RojoÎncă nu există evaluări

- Manual Del Ejecutivo de Negocios 23-01-23Document37 paginiManual Del Ejecutivo de Negocios 23-01-23MARGARITA GOMEZ SALASÎncă nu există evaluări

- Programa de Auditoria para La Propiedad Planta y Equipo - GestioPolisDocument1 paginăPrograma de Auditoria para La Propiedad Planta y Equipo - GestioPolisLuisana Isabel DoranteÎncă nu există evaluări

- Diplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDocument4 paginiDiplomado Finanzas. Módulo V, Cuestionario de ReforzamientoDiego MarínÎncă nu există evaluări

- Informe Financiero Octubre 2016Document4 paginiInforme Financiero Octubre 2016LizandroChoqueMamaniÎncă nu există evaluări

- Finanzas 04 M4b A4 CasoDocument3 paginiFinanzas 04 M4b A4 CasoMaría CuevaÎncă nu există evaluări

- Boletín CFI 2023 24Document36 paginiBoletín CFI 2023 24Víctor Mejias MarquezÎncă nu există evaluări

- INTRODUCCIÓNDocument5 paginiINTRODUCCIÓNBeleño JuanÎncă nu există evaluări

- Funciones Gerente FinancieroDocument9 paginiFunciones Gerente Financieromaria eugenia marin grajalesÎncă nu există evaluări

- Remesa, Cuenta Corriente MercantilDocument5 paginiRemesa, Cuenta Corriente MercantilFedra CaronÎncă nu există evaluări