Documente Academic

Documente Profesional

Documente Cultură

Poziţia Contabilităţii În Cadrul Ştiinţelor Economice

Încărcat de

Surdu Nina0 evaluări0% au considerat acest document util (0 voturi)

7 vizualizări2 pagini-

Drepturi de autor

© © All Rights Reserved

Formate disponibile

DOCX, PDF, TXT sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest document-

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

7 vizualizări2 paginiPoziţia Contabilităţii În Cadrul Ştiinţelor Economice

Încărcat de

Surdu Nina-

Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca DOCX, PDF, TXT sau citiți online pe Scribd

Sunteți pe pagina 1din 2

Poziia contabilitii n cadrul tiinelor economice

Contabilitatea este o tiin social cu aplicarea practicii economice. Din aceste

considerente francezul Leo-Paul Lauzon consider c prin natura i funciile ei

contabilitatea este n acelai timp o tiin social i o tiin aplicativ.

Contabilitatea reflectnd fenomenele economice i micarea elementelor patrimoniale,

ea devine o tiin a gestiunii i controlului economic, un instrument al administrrii i

conducerii ntreprinderii. Dup cum menioneaz Emil Horomnea Contabilitatea nu se

poate substitui managerului, dar ofer acestuia informaiile eseniale pentru procesele

decizionale. Mai mult, ea exprim ntr-o maner obiectiv calitatea conducerii, gradul de

legitimitate al acesteia.

Contabilitate totodat influeneaz alte tiine. Dup cum afirm suedezul Iohan

Galtung din punct de vedere istoric, nu ncape nici o ndoial c din contabilitate sau

dezvoltat ulterior toate celelalte tiine economice.

Contabilitatea este legat n primul rnd cu tiinele economice. Contabilitatea se

sprijin, n primul rnd, pe aa tiine cum este matematic, dreptul i economia

politic.

Contabilitatea este strns legat de matematic, deoarece n evidena contabil se

aplic o serie de procedee mprumutate de la aceast tiin (operaiile aritmetice,

statistica matematic etc.).

Contabilitatea utilizeaz instrumentul matematic la calculele privind ntocmirea

conturilor contabile, calcularea costurilor de producie, determinarea rezultatului

financiar .a.

Contabilitatea are tangen i cu disciplinele de drept, deoarece toate operaiunilor

economice efectuate la ntreprindere se reglementeaz de legislaia n vigoare.

Efectuarea operaiunilor economice d natere la anumite raporturi de drept ce snt

reglementate de ramurile dreptului cum snt dreptul civil, dreptul muncii, dreptul vamal,

drept economici etc.

Contabilitatea consemnnd n expresie cifric fenomenele economice se bazeaz pe

normele speciale stabilite de dreptul economic. De exemplu, o intrare de bunuri se

efectueaz n baza unui contract juridic, care genereaz obligaiuni fa de furnizorul

acestor bunuri. Totodat, dac ntreprinderea a primit o donaie, beneficiarul va constata

n contabilitate cretere de stoc sau de imobilizri fr a crea concomitent obligaii de

plat fa de donator. La rndul su, beneficiarul va trece aceste donaii la veniturile lui.

Aceste reguli juridice totdeauna se completeaz cu normele contabile de reflectare a

operaiunilor economice, stabilite n Standardele Naionale de Contabilitate ori alte acte

normative.

La baza teoretic a contabilitii se gsete Economia Politic. Contabilitatea preia de

la economia politic noiunile economice, inclusiv categoriile economice, pe care

aceasta le fundamenteaz.

Contabilitatea se afl ntr-o legtur strns i cu alte tiine.

Contabilitatea reprezint o parte component al sistemului informaional managerial al

ntreprinderii. Orice management modern utilizeaz n mod frecvent informaia obinut

i sistematizat n contabilitate, reieind din necesitile acestuia. n aa mod

contabilitatea reprezint cea mai important surs de informare a unei entiti

economice. Funcia de informare a contabilitii realizeaz legtura dintre aceast

tiin i managementul, prognoza economic, marketingul, deoarece n baza

informaiei furnizate de contabilitate se ia decizii ntemeiate privind gestiunea i

conducerea activitii economice.

Contabilitatea a mprumutat de la statistica social-economic procedeele metodologice

de grupare, selectare etc. Totodat organele statistice folosesc informaia din

contabilitate pentru determinarea unor indicatori generalizatori pe ramuri i pe economia

naional.

Tot mai larg se utilizeaz tehnica de calcul n automatizarea evidenei contabile, ceea

ce d natere unei legturi dintre contabilitate i informatic. Contabilul trebuie s

cunoasc la nivel mediu computerul pentru a fi n stare s pun sarcini n faa

programatorilor n realizarea unui obiectiv sau altul.

Semnificativ este interferena contabilitii cu aa discipline ca bazele tehnologiei i

merceologia, mai ales n cazul evidene contabile a unui proces de producie specific.

Cunoaterea procesului tehnologic n linii generale este indispensabil pentru

organizarea contabilitii n aa cazuri.

Totodat contabilitatea opereaz cu aa noiuni ca preuri, costuri, profit, rentabilitate,

termeni mprumutai de la disciplinele profesionale generale teoria economic,

microeconomia, macroeconomia, care le redau n mod mai aplicativ dect economia

politic

S-ar putea să vă placă și

- ComertDocument16 paginiComertSurdu NinaÎncă nu există evaluări

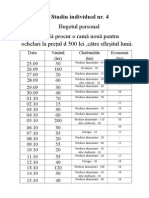

- Studiu Individual NR 4Document2 paginiStudiu Individual NR 4Surdu NinaÎncă nu există evaluări

- Si DacaDocument2 paginiSi DacaSurdu NinaÎncă nu există evaluări

- ŢiganiadaDocument1 paginăŢiganiadaSurdu NinaÎncă nu există evaluări

- ŢiganiadaDocument1 paginăŢiganiadaSurdu NinaÎncă nu există evaluări

- Studiu Individual NR 4Document2 paginiStudiu Individual NR 4Surdu NinaÎncă nu există evaluări

- Referat Ray BradburyDocument4 paginiReferat Ray BradburySurdu NinaÎncă nu există evaluări

- Definitii RomanaDocument2 paginiDefinitii RomanaSurdu NinaÎncă nu există evaluări

- Gimnaziul de FeteDocument1 paginăGimnaziul de FeteSurdu NinaÎncă nu există evaluări

- AlcoolulDocument2 paginiAlcoolulSurdu NinaÎncă nu există evaluări

- HIV Reprezintă Virusul Imunodeficienței UmaneDocument1 paginăHIV Reprezintă Virusul Imunodeficienței UmaneSurdu NinaÎncă nu există evaluări