S-ar putea să vă placă și

- Curent Continuu (Vol.1)Document323 paginiCurent Continuu (Vol.1)molteanu100% (20)

- Curent Alternativ (Vol.2)Document190 paginiCurent Alternativ (Vol.2)molteanu97% (29)

- Manual Electrician Finder Scheme Electrice 2012Document130 paginiManual Electrician Finder Scheme Electrice 2012lolofer87Încă nu există evaluări

- Galsworthy, John - Forsyte Saga 2Document261 paginiGalsworthy, John - Forsyte Saga 2linca_rodica8321Încă nu există evaluări

- Religiile Lumii - Jean Delumeau PDFDocument389 paginiReligiile Lumii - Jean Delumeau PDFqasablanka100% (3)

- Descarcatoare - Supratensiuni În Instalaţii Electrice.Document5 paginiDescarcatoare - Supratensiuni În Instalaţii Electrice.Udriste DanielÎncă nu există evaluări

- Galsworthy John - Forsyte Saga 1Document215 paginiGalsworthy John - Forsyte Saga 1AndreiManoleÎncă nu există evaluări

- Franz Brentano - Despre Multipla Semnificatie A Fiintei La AristotelDocument129 paginiFranz Brentano - Despre Multipla Semnificatie A Fiintei La AristotelTeo CretuÎncă nu există evaluări

- Contabilitatea CapitalurilorDocument35 paginiContabilitatea CapitalurilorCiobotari AlexandruÎncă nu există evaluări

- Referat ContabilitateDocument18 paginiReferat ContabilitateFlorin FHÎncă nu există evaluări

- Plan de Lectie - Planul de ConturiDocument15 paginiPlan de Lectie - Planul de Conturipeperonity100% (1)

- Studiu de CazDocument21 paginiStudiu de CazViorela PosticaÎncă nu există evaluări

- Surse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleDocument15 paginiSurse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleRoxana DragneaÎncă nu există evaluări

- Active CirculanteDocument4 paginiActive CirculanteDiana LMÎncă nu există evaluări

- Bucatevinurisiobiceiuriromanesti PDFDocument265 paginiBucatevinurisiobiceiuriromanesti PDFStilu Rilu100% (1)

- Capitolul II - Formatul Si Continutul Situatiilor FinanciareDocument9 paginiCapitolul II - Formatul Si Continutul Situatiilor Financiaremihaela_stefu9291Încă nu există evaluări

- Echipamente Electrice 2Document270 paginiEchipamente Electrice 2serbanescu_alinÎncă nu există evaluări

- Bazele ContabilitatiiDocument165 paginiBazele ContabilitatiiCatalin MihailescuÎncă nu există evaluări

- Grisham, John - ClientulDocument242 paginiGrisham, John - Clientullinca_rodica3733100% (3)

- Sistemul Contabil Din RomaniaDocument17 paginiSistemul Contabil Din RomaniaNatalia PlăcintăÎncă nu există evaluări

- Fise Functiile Bilantului - Competenta 3 - Finantarea AfaceriiDocument3 paginiFise Functiile Bilantului - Competenta 3 - Finantarea AfaceriiAurelia Cristina MoisescuÎncă nu există evaluări

- Negociatorul - Frederick ForsythDocument188 paginiNegociatorul - Frederick ForsythAndreea Maria Cioban50% (2)

- Organizarea ContabilitățiiDocument6 paginiOrganizarea ContabilitățiiLena SeilnerÎncă nu există evaluări

- Regiile AutonomeDocument7 paginiRegiile AutonomeVladut Georgian100% (1)

- Capitolul 2 Bilant ContabilDocument15 paginiCapitolul 2 Bilant ContabilDanila TiberiuÎncă nu există evaluări

- Datorii CurenteDocument11 paginiDatorii CurenteIgor GorÎncă nu există evaluări

- A Instalatiilor Si Echipamentelor Electrice - ElectricDocument81 paginiA Instalatiilor Si Echipamentelor Electrice - ElectricDanut AndronicÎncă nu există evaluări

- ContabilitateDocument38 paginiContabilitateandrei100% (1)

- Balanta de VerificareDocument18 paginiBalanta de VerificareGeorge PopaÎncă nu există evaluări

- Suport Seminar ContabilitateDocument36 paginiSuport Seminar Contabilitatemehigh_sÎncă nu există evaluări

- Activele IntreprinderiiDocument11 paginiActivele IntreprinderiiCristina Cristina0% (1)

- Bazele ContabilitatiiDocument66 paginiBazele ContabilitatiiClaudia F Bulacu100% (1)

- Contabilitatea Si Caracteristica InvestitiilorDocument3 paginiContabilitatea Si Caracteristica InvestitiilorKoriNa BuLatÎncă nu există evaluări

- Prezentare Capital Social Finala Examnen.Document18 paginiPrezentare Capital Social Finala Examnen.Roxana Lucaciu GavrilaÎncă nu există evaluări

- Obiectul Și Metoda de Studiu Al ContabilitățiiDocument17 paginiObiectul Și Metoda de Studiu Al ContabilitățiiDanielBaghiciÎncă nu există evaluări

- Bilantul Si Dubla Reprezentare (Curs 30.04.2020)Document6 paginiBilantul Si Dubla Reprezentare (Curs 30.04.2020)Mihalcioiu AndreiÎncă nu există evaluări

- Galsworthy, John - Forsyte Saga 3Document190 paginiGalsworthy, John - Forsyte Saga 3Mihalache CristiÎncă nu există evaluări

- Curs Rezumat de Dreptul Si Administrarea AfacerilorDocument14 paginiCurs Rezumat de Dreptul Si Administrarea AfacerilorAdina Marta100% (1)

- Rezolvare Tema 2Document5 paginiRezolvare Tema 2Alex LazarÎncă nu există evaluări

- Evaluarea Financiara A IntreprinderiiDocument2 paginiEvaluarea Financiara A Intreprinderiiz_n_c2002Încă nu există evaluări

- Forme de Organizare A MicroeconomieiDocument6 paginiForme de Organizare A MicroeconomieikaposztaAKÎncă nu există evaluări

- Isaac Asimov - Cel Din Urmă Răspuns PDFDocument5 paginiIsaac Asimov - Cel Din Urmă Răspuns PDFtyna77Încă nu există evaluări

- Curs 3 Contabilitatea Capitalului SocialDocument5 paginiCurs 3 Contabilitatea Capitalului SocialMario GheorgheÎncă nu există evaluări

- Argument ContabilitateDocument2 paginiArgument ContabilitateManea CosminÎncă nu există evaluări

- Definirea Si Structura CheltuielilorDocument6 paginiDefinirea Si Structura Cheltuielilornico_b767492Încă nu există evaluări

- New Microsoft Word Document (4) BilantDocument37 paginiNew Microsoft Word Document (4) BilantGhostWeaponÎncă nu există evaluări

- Prezentarea Principalelor Registre de ContabilitateDocument1 paginăPrezentarea Principalelor Registre de ContabilitateAndreeaIÎncă nu există evaluări

- Contabilitatea Operatiilor Privind Infiintarea Unei Societati Pe ActiuniDocument20 paginiContabilitatea Operatiilor Privind Infiintarea Unei Societati Pe Actiuniaddy_oooÎncă nu există evaluări

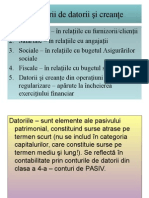

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Reglementare in RomaniaDocument3 paginiReglementare in RomaniaJoshua BarrÎncă nu există evaluări

- Structura ActivelorDocument2 paginiStructura ActivelorAnca IsÎncă nu există evaluări

- Seminra Nr. 1. Sistemul Unitar de BugeteDocument6 paginiSeminra Nr. 1. Sistemul Unitar de Bugeteungureanu gabrielaÎncă nu există evaluări

- Bilantul - Procedeu Specific Al Metodei Contabilitatii MDDocument7 paginiBilantul - Procedeu Specific Al Metodei Contabilitatii MDmihail_rusanovschiÎncă nu există evaluări

- Evidenţa Cheltuielilor Activităţii NeoperaţionaleDocument5 paginiEvidenţa Cheltuielilor Activităţii NeoperaţionaleNicaÎncă nu există evaluări

- F 2 N210 Contabilitate Financiara Lepadatu GheorgheDocument33 paginiF 2 N210 Contabilitate Financiara Lepadatu GheorgheAndrei IulianÎncă nu există evaluări

- Studiu Individual - EticaDocument9 paginiStudiu Individual - EticaAnastasia Marcu100% (1)

- Analiza Structurii Şi Dinamicii Resurselor Financiare Publice Din Bugetul de Stat Și Din Bugetele Locale Din RomâniaDocument4 paginiAnaliza Structurii Şi Dinamicii Resurselor Financiare Publice Din Bugetul de Stat Și Din Bugetele Locale Din RomâniaMarionela CebanÎncă nu există evaluări

- TEMA 3. Imobilizari CorporaleDocument9 paginiTEMA 3. Imobilizari CorporaleReabina CarolinaÎncă nu există evaluări

- Gestiunea Financiara A Colectivitatilor LocaleDocument58 paginiGestiunea Financiara A Colectivitatilor LocaleBusu BiancaÎncă nu există evaluări

- M6.Principiul Dublei InregistrariDocument4 paginiM6.Principiul Dublei InregistrariBogdan LeeSanÎncă nu există evaluări

- Bilanţul Contabil Si Rolul Sau in Gestiunea PatrimoniuluiDocument5 paginiBilanţul Contabil Si Rolul Sau in Gestiunea PatrimoniuluiCaroline MireaÎncă nu există evaluări

- Redactarea Situaţiilor Financiare, Standardele Internaţionale de Contabilitate, Rolul Elementelor Cuprinse În Situaţiile Financiare În Activităţile Economice Ale ÎntreprinderiiDocument115 paginiRedactarea Situaţiilor Financiare, Standardele Internaţionale de Contabilitate, Rolul Elementelor Cuprinse În Situaţiile Financiare În Activităţile Economice Ale ÎntreprinderiiTudor MadalinaÎncă nu există evaluări

- Registrele ContabileDocument5 paginiRegistrele ContabileSilvia Dana Safta0% (1)

- Scheme Active ContabilitateDocument5 paginiScheme Active ContabilitateAna-Maria Racaru100% (2)

- Modificari Aduse Reglementarilor Contabile OMFP 1802Document9 paginiModificari Aduse Reglementarilor Contabile OMFP 1802gramaelenaaÎncă nu există evaluări

- Studiu Individual La Contabilitate Apariția Și Evoluția Contabilității''Document11 paginiStudiu Individual La Contabilitate Apariția Și Evoluția Contabilității''AntonÎncă nu există evaluări

- Conceptia JuridicaDocument8 paginiConceptia JuridicaALINA---ELENA POPAÎncă nu există evaluări

- Principiile ContabilitatiiDocument4 paginiPrincipiile ContabilitatiiElena IrimiaÎncă nu există evaluări

- Aparitia Si Dezvoltarea StatisticiiDocument3 paginiAparitia Si Dezvoltarea StatisticiiVilcan Ana-MariaÎncă nu există evaluări

- Analiza Contabilitatii Evenimentelor Privind Decontarile Cu Furnizorii Si Clientii in Administratia Publica LocalaDocument20 paginiAnaliza Contabilitatii Evenimentelor Privind Decontarile Cu Furnizorii Si Clientii in Administratia Publica Localavally19910210Încă nu există evaluări

- Subiecte 1-10 Conta Bune !!!Document6 paginiSubiecte 1-10 Conta Bune !!!Adimex Copy CenterÎncă nu există evaluări

- Tema 2. Obiectul ContabilitatiiDocument8 paginiTema 2. Obiectul ContabilitatiiNatalia BabiiÎncă nu există evaluări

- Curs - Bazele ContabilitatiiDocument14 paginiCurs - Bazele ContabilitatiiRaluca MihaiÎncă nu există evaluări

- Cont A Bi Lit AteDocument47 paginiCont A Bi Lit AteMarius LucianÎncă nu există evaluări

- Obiectul Şi Metoda ContabilităţiiDocument18 paginiObiectul Şi Metoda ContabilităţiiandpufuletiÎncă nu există evaluări

- Protectia Sarcinilor Descarcatoare SchneiderDocument20 paginiProtectia Sarcinilor Descarcatoare Schneiderlolofer87Încă nu există evaluări

- Studiul Intreruptoarelor de Medie Si Inalta TensiuneDocument10 paginiStudiul Intreruptoarelor de Medie Si Inalta TensiuneTudorÎncă nu există evaluări

- Sise Curs 12Document9 paginiSise Curs 12Mihai MikeÎncă nu există evaluări

- Manual Pentru Autorizarea Electricienilor Instalatori-1Document320 paginiManual Pentru Autorizarea Electricienilor Instalatori-1lolofer87Încă nu există evaluări

- Finder Ghid Utilizare Descarcatoare SupratensiuneDocument74 paginiFinder Ghid Utilizare Descarcatoare Supratensiunelolofer87Încă nu există evaluări

- Ghidul Electricianului 2016 Mic PDFDocument564 paginiGhidul Electricianului 2016 Mic PDFcc_bauÎncă nu există evaluări

- Cartea Instalatorului ElectricianDocument515 paginiCartea Instalatorului ElectricianOtymaryÎncă nu există evaluări

- Schneider Protectii LocuintaDocument15 paginiSchneider Protectii LocuintaRazvan RazÎncă nu există evaluări

- Automatizari L2Document0 paginiAutomatizari L2Rexy RexÎncă nu există evaluări

- 3134 (2015) Anexa 17 Istoria Si Filosofia ReligiilorDocument8 pagini3134 (2015) Anexa 17 Istoria Si Filosofia Religiilorlolofer87Încă nu există evaluări

- Agenda Electricianului 1986 Editia IV de e PietrareanuDocument679 paginiAgenda Electricianului 1986 Editia IV de e Pietrareanulolofer87Încă nu există evaluări

- Asimov - Cum S-A IntamplatDocument1 paginăAsimov - Cum S-A IntamplatAndreeaMateiÎncă nu există evaluări

- Carlos Fuentes - Diana, Zeita Solitara A VanatoriiDocument70 paginiCarlos Fuentes - Diana, Zeita Solitara A VanatoriiDan Alex PetreÎncă nu există evaluări

- Bun GustDocument13 paginiBun GustPopescu Roxana100% (1)