S-ar putea să vă placă și

- Mètodos de Fijacion de PreciosDocument24 paginiMètodos de Fijacion de PreciosIsabel Gonzalez100% (1)

- Ejer Cici OsDocument11 paginiEjer Cici OsJesús David Herrera Beltrán50% (24)

- Analisis de Caso Factibilidad Transporte Propio o TercerizadoDocument26 paginiAnalisis de Caso Factibilidad Transporte Propio o TercerizadoCeltyÎncă nu există evaluări

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe la EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosÎncă nu există evaluări

- Analisis Macro EntornoDocument11 paginiAnalisis Macro EntornoDaniela Valdez AlberaÎncă nu există evaluări

- Consolidaciones VikyDocument95 paginiConsolidaciones VikyMARIA ESPAÑA33% (3)

- Artículo 174° del Código TributarioDocument36 paginiArtículo 174° del Código Tributariojean pier vasquezÎncă nu există evaluări

- Actividad 4 ContabilidadDocument2 paginiActividad 4 ContabilidadCARLENI100% (8)

- Incoterms 2020 CambiosDocument4 paginiIncoterms 2020 CambioshhhÎncă nu există evaluări

- Taller Inventario SOFIADocument7 paginiTaller Inventario SOFIALaüris Artündüaga0% (1)

- Contabilidad Ejercicio de La Actividad 2Document4 paginiContabilidad Ejercicio de La Actividad 2wilian alonso esinosa morenoÎncă nu există evaluări

- Activos IntagiblesDocument4 paginiActivos IntagiblesEdwin Manuel Nieves VicenteÎncă nu există evaluări

- Consolidaciones VikyDocument41 paginiConsolidaciones VikyEddie Gregorio100% (1)

- Ejercicio Practico - Ecuaciones - Variaciones PatDocument8 paginiEjercicio Practico - Ecuaciones - Variaciones PatFabian VizgarraÎncă nu există evaluări

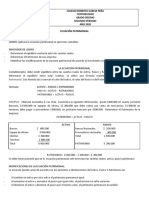

- Ecuacion Patrimonial TP #2Document4 paginiEcuacion Patrimonial TP #2Enrique Cesar MaurinÎncă nu există evaluări

- T.P. #6 - ContabilidadDocument1 paginăT.P. #6 - ContabilidadPedro ChandiaÎncă nu există evaluări

- TP 2 SicDocument1 paginăTP 2 SicvirgutierrezdarnayÎncă nu există evaluări

- Actividad Insumo - 3el Control de Las Transacciones y Balance de CuentasDocument10 paginiActividad Insumo - 3el Control de Las Transacciones y Balance de CuentasRamon NarvaezÎncă nu există evaluări

- Ecuación patrimonial empresa JJ práctica contabilidadDocument1 paginăEcuación patrimonial empresa JJ práctica contabilidadAngeles IllanesÎncă nu există evaluări

- PRACTICA-2019-2020-2Document36 paginiPRACTICA-2019-2020-2c4491944Încă nu există evaluări

- Gu A Ejercicios N 2Document8 paginiGu A Ejercicios N 2Pablo DroguettÎncă nu există evaluări

- Sumario Problematizaciones Contables PDFDocument25 paginiSumario Problematizaciones Contables PDFFranco DavidÎncă nu există evaluări

- Contabilidad I: Registraciones básicas y variaciones patrimonialesDocument64 paginiContabilidad I: Registraciones básicas y variaciones patrimonialesValentin Cundino BottaÎncă nu există evaluări

- Enunciado Ejercio 2-3 Variaciones PatrimonialesDocument2 paginiEnunciado Ejercio 2-3 Variaciones PatrimonialesMaria Eugenia Choque QuispeÎncă nu există evaluări

- Ejercicios Balanza de ComprobaciónDocument3 paginiEjercicios Balanza de ComprobaciónDiana HuchimÎncă nu există evaluări

- 1BT Contabilidad Semana7 PC 2020-DDocument4 pagini1BT Contabilidad Semana7 PC 2020-DDiana GarcíaÎncă nu există evaluări

- 1ra. Parte Prácticos Consignas 1 A 21 1er C 2023Document29 pagini1ra. Parte Prácticos Consignas 1 A 21 1er C 2023Fernando CativielaÎncă nu există evaluări

- T. Práctico Nº2 Conta 2 2021Document4 paginiT. Práctico Nº2 Conta 2 2021Juani PalmieriÎncă nu există evaluări

- Taller # 5 de InventariosDocument9 paginiTaller # 5 de InventariosPRISCILAÎncă nu există evaluări

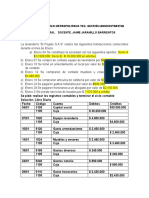

- Asientos Contables 2Document4 paginiAsientos Contables 2AlexisÎncă nu există evaluări

- Actividades Ajustes Sic 5toDocument13 paginiActividades Ajustes Sic 5toNatalia Di GraziaÎncă nu există evaluări

- Ico U2 Ea VimhDocument20 paginiIco U2 Ea Vimhandrea mtzÎncă nu există evaluări

- PRACTICA FINAL INTRODUCCION CONTABILIDADDocument5 paginiPRACTICA FINAL INTRODUCCION CONTABILIDADpedrinmarreroÎncă nu există evaluări

- Wa0005.Document4 paginiWa0005.itati MaidanaÎncă nu există evaluări

- Registro de operaciones PYMEDocument16 paginiRegistro de operaciones PYMEandrea mtzÎncă nu există evaluări

- 20142iwn270t203 Ayudantia 4 PautaDocument3 pagini20142iwn270t203 Ayudantia 4 PautaManuela CórdovaÎncă nu există evaluări

- Ferretería Mineral Cristóbal análisis contable agosto 2019Document28 paginiFerretería Mineral Cristóbal análisis contable agosto 2019Alessa MorenoÎncă nu există evaluări

- UCSC Libro Diario y Mayores EsquematicosDocument12 paginiUCSC Libro Diario y Mayores EsquematicosEnrike Toño PinoÎncă nu există evaluări

- Guia Auditoria I An O 2019-1Document164 paginiGuia Auditoria I An O 2019-1peterrobledoÎncă nu există evaluări

- Guia Auditoria I AN O 2020Document165 paginiGuia Auditoria I AN O 2020Agus MontenegroÎncă nu există evaluări

- Guia de Ejercicios N°1Document8 paginiGuia de Ejercicios N°1Simón Fuenzalida GajardoÎncă nu există evaluări

- Conta Decim0o 2PDocument6 paginiConta Decim0o 2Pnancy urizaÎncă nu există evaluări

- Laboratorio 1Document41 paginiLaboratorio 1Elizabeth BlazquezÎncă nu există evaluări

- Registros contables y causación: Ejercicios de aplicación de la ecuación patrimonialDocument6 paginiRegistros contables y causación: Ejercicios de aplicación de la ecuación patrimonialKIMBERLY CHARRY TAVERAÎncă nu există evaluări

- Tarea ContabilidadDocument2 paginiTarea ContabilidadMercedes VelasquezÎncă nu există evaluări

- Ejercicios 4Document8 paginiEjercicios 4Yesenia GalleguillosÎncă nu există evaluări

- UBA - Guía de Trabajos Prácticos de Gestión y CostosDocument18 paginiUBA - Guía de Trabajos Prácticos de Gestión y CostosJuan PazosÎncă nu există evaluări

- GCNF A1 U1 GofcDocument3 paginiGCNF A1 U1 GofcGodo FuentesÎncă nu există evaluări

- Ecuación Patrimonial TallerDocument2 paginiEcuación Patrimonial TallerRobin Angel Romero0% (1)

- Ciclo Contable Ejercicios IntroducciónDocument6 paginiCiclo Contable Ejercicios IntroducciónLaura Londoño FrancoÎncă nu există evaluări

- Actividades Julio-09 Contabilidad 4toDocument4 paginiActividades Julio-09 Contabilidad 4toSara TobalÎncă nu există evaluări

- Guía de Ejercicios de Valorización de MercaderíasDocument7 paginiGuía de Ejercicios de Valorización de MercaderíasFrancisco007Încă nu există evaluări

- Unidad 3. Actividad 4. Entregable. Registro Utilizando Cuentas "T"Document2 paginiUnidad 3. Actividad 4. Entregable. Registro Utilizando Cuentas "T"DORCAS ABIGAIL DORCAS ABIGAIL LIRIANO/ GOMEZÎncă nu există evaluări

- Bienes de Uso EjercicioDocument1 paginăBienes de Uso EjercicioCarolina KraftÎncă nu există evaluări

- P2_Noveno_ContabilidadDocument8 paginiP2_Noveno_Contabilidadmaria fernandaÎncă nu există evaluări

- Ejercicios de Repaso Contabilidad BasicaDocument16 paginiEjercicios de Repaso Contabilidad BasicaPepitoÎncă nu există evaluări

- Ecuación PatrimonialDocument3 paginiEcuación PatrimonialCarlos Daniel Hernandez UruetaÎncă nu există evaluări

- Teoría Contable Integral Calificado: Resumen del caso Zakumi SADocument3 paginiTeoría Contable Integral Calificado: Resumen del caso Zakumi SAdanavero76Încă nu există evaluări

- Taller 2Document5 paginiTaller 2francybritoÎncă nu există evaluări

- Taller Inventario SOFIADocument7 paginiTaller Inventario SOFIApriscilaÎncă nu există evaluări

- T. Práctico Nº3 Conta 2 2021Document4 paginiT. Práctico Nº3 Conta 2 2021Juani PalmieriÎncă nu există evaluări

- Guía de Aprendizaje #5Document2 paginiGuía de Aprendizaje #5ABSOL 0908Încă nu există evaluări

- ProyectoDocument15 paginiProyectoborysÎncă nu există evaluări

- Clase 2. Sic IiDocument2 paginiClase 2. Sic IiSantiago CamusÎncă nu există evaluări

- SEGUNDO EXAMEN PARCIAL 2023 - Revisión Del IntentoDocument8 paginiSEGUNDO EXAMEN PARCIAL 2023 - Revisión Del IntentoAndrea BerraÎncă nu există evaluări

- READMEDocument1 paginăREADMEanon-794517Încă nu există evaluări

- Toma de Decisiones Material Alumnos (2006)Document22 paginiToma de Decisiones Material Alumnos (2006)alegre_diegoÎncă nu există evaluări

- Introducción Al Uso de La Computadora Portátil - Ministerio de EducaciónDocument52 paginiIntroducción Al Uso de La Computadora Portátil - Ministerio de EducaciónVirginia QuadrelliÎncă nu există evaluări

- CATEGORIZADORENELNUEVOREGIMEN26565Document20 paginiCATEGORIZADORENELNUEVOREGIMEN26565alegre_diegoÎncă nu există evaluări

- Carta PresentacionDocument1 paginăCarta Presentacionalegre_diegoÎncă nu există evaluări

- Innovacion EmpresarialDocument2 paginiInnovacion EmpresarialDEVEC88Încă nu există evaluări

- Software SCMDocument5 paginiSoftware SCMEdgar GiménezÎncă nu există evaluări

- Quiz 2 Primer IntentoDocument4 paginiQuiz 2 Primer IntentoDaniel Soto Vargas0% (1)

- SAIS Tupac Amaru: Organización asociativa ganaderaDocument89 paginiSAIS Tupac Amaru: Organización asociativa ganaderaFiorella Caldas MontemayorÎncă nu există evaluări

- Contrato Compra VentaDocument1 paginăContrato Compra VentasapomanÎncă nu există evaluări

- Microfranquicias - Docx Propais (2) PDFDocument54 paginiMicrofranquicias - Docx Propais (2) PDFandresÎncă nu există evaluări

- Proyecto de Negocio Comercializacion de GLPDocument27 paginiProyecto de Negocio Comercializacion de GLPjose carbajalÎncă nu există evaluări

- Tarea 5 de Contabilidad 11Document7 paginiTarea 5 de Contabilidad 11Dahiana KingÎncă nu există evaluări

- Caso Cemento Sol t4Document4 paginiCaso Cemento Sol t4JEINER GAMBOAÎncă nu există evaluări

- Fase 2 - 102023 - 6Document10 paginiFase 2 - 102023 - 6Angela GalvisÎncă nu există evaluări

- Guardado Co N Autorrecuperación de Documento1.AsdDocument17 paginiGuardado Co N Autorrecuperación de Documento1.AsdOdeth CuevasÎncă nu există evaluări

- LogisticaDocument29 paginiLogisticaANGELAÎncă nu există evaluări

- Definición de Nicho de MercadoDocument2 paginiDefinición de Nicho de Mercadoedwin miguel cepeda ortegaÎncă nu există evaluări

- Tarea Semana # 3Document5 paginiTarea Semana # 3TGUJMORANÎncă nu există evaluări

- Formulacion de Proyecto Vino Organico SasDocument91 paginiFormulacion de Proyecto Vino Organico SasDaniel SantosÎncă nu există evaluări

- Compraventa AutomotorDocument6 paginiCompraventa AutomotorOmar ZalazarÎncă nu există evaluări

- Fortalezas y debilidades internas de la empresa OrquídeaDocument4 paginiFortalezas y debilidades internas de la empresa OrquídeaDiana Liz RuizÎncă nu există evaluări

- GRANSAN RADIO: Tu medio de comunicaciónDocument6 paginiGRANSAN RADIO: Tu medio de comunicaciónIvan Sandoval LassoÎncă nu există evaluări

- Nike Sudáfrica 2010Document6 paginiNike Sudáfrica 2010lacobus galicino86% (7)

- CAPITULO 3 Contabilidad FinancieraDocument14 paginiCAPITULO 3 Contabilidad FinancieraViny GavilanesÎncă nu există evaluări

- Procedimiento Pintado Minera Solexport ApumayoDocument10 paginiProcedimiento Pintado Minera Solexport ApumayoGLP LIMAÎncă nu există evaluări

- CuestionarioDocument4 paginiCuestionarioluis darwin yahuara garciaÎncă nu există evaluări

- Incoterms KanarekDocument6 paginiIncoterms KanarekJesus MartinezÎncă nu există evaluări

- Preguntas Dinamizadoras Unidad 2 Fundamentos de MercadeoDocument2 paginiPreguntas Dinamizadoras Unidad 2 Fundamentos de MercadeoANDREY PEREZ PINZONÎncă nu există evaluări

- Luxury Auto Marketing: Lexus Targets Younger ConsumersDocument2 paginiLuxury Auto Marketing: Lexus Targets Younger ConsumersSantiago CalderonÎncă nu există evaluări