S-ar putea să vă placă și

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)De la EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Încă nu există evaluări

- Operations CourantesDocument29 paginiOperations Courantescarles100% (1)

- TUTORIEL SAGE PAIE ET RH I7 PDFDocument18 paginiTUTORIEL SAGE PAIE ET RH I7 PDFWahib Lahniti100% (2)

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comDe la EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comÎncă nu există evaluări

- Bulletin de Paie: Les DétailsDocument7 paginiBulletin de Paie: Les DétailsDINTE100% (1)

- Les Travaux de PaieDocument25 paginiLes Travaux de PaieKhadija Abdel100% (2)

- Comment Calculer Le Salaire BrutDocument15 paginiComment Calculer Le Salaire BrutBadr Belkebir100% (1)

- Chap II Procedures Administratives - RevuDocument113 paginiChap II Procedures Administratives - RevuAxel TANKEU100% (1)

- Module Legislation de Travail PDFDocument16 paginiModule Legislation de Travail PDFSiimợ PokoràÎncă nu există evaluări

- Sage SAARI I7 Dernière Génération de Logiciel Et FormationDocument2 paginiSage SAARI I7 Dernière Génération de Logiciel Et Formationkouame konan fabriceÎncă nu există evaluări

- Formation Comptabilité en PratiqueDocument3 paginiFormation Comptabilité en Pratiquefirstep coworking spaceÎncă nu există evaluări

- Cours - Lecture de Plan de Bâtiment - ElèveDocument7 paginiCours - Lecture de Plan de Bâtiment - ElèveLandry Abina100% (2)

- Compta18 Les Charges de PersonnelDocument8 paginiCompta18 Les Charges de PersonnelJessica DolorèsÎncă nu există evaluări

- Sage Trésorerie CNSSDocument24 paginiSage Trésorerie CNSSfzalyouneÎncă nu există evaluări

- Votre argent Chaque décision compte: Comptabilité pour tousDe la EverandVotre argent Chaque décision compte: Comptabilité pour tousÎncă nu există evaluări

- Manuel Sage CnssDocument28 paginiManuel Sage Cnssflvh0% (1)

- PaieDocument32 paginiPaiefatimaÎncă nu există evaluări

- Traitement Des Salaires WWW Courdefsjes ComDocument3 paginiTraitement Des Salaires WWW Courdefsjes ComIsmail EL BADAOUIÎncă nu există evaluări

- Gestion Commecial (SAGE)Document101 paginiGestion Commecial (SAGE)Taha CanÎncă nu există evaluări

- Lecture de Plan Cle271bbcDocument58 paginiLecture de Plan Cle271bbcMourtaza MéboubalyÎncă nu există evaluări

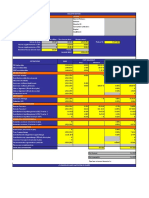

- Bulletin de Paie Excel Avec Formules 2021Document26 paginiBulletin de Paie Excel Avec Formules 2021Joel TétchiÎncă nu există evaluări

- Fiche de PaieDocument2 paginiFiche de Paienishanth abirÎncă nu există evaluări

- Fiche de Paie Excel 2017Document8 paginiFiche de Paie Excel 2017ferouli abderÎncă nu există evaluări

- Etablir Des Bulletins de Paie - CoursDocument10 paginiEtablir Des Bulletins de Paie - CoursGrégoire KouletÎncă nu există evaluări

- Bulletin de Paie ExcelDocument2 paginiBulletin de Paie Excelsimo chennaqÎncă nu există evaluări

- Etablir Des Bulletins de Paie Avec Allegements - Corrige PDFDocument13 paginiEtablir Des Bulletins de Paie Avec Allegements - Corrige PDFمحمد متقيÎncă nu există evaluări

- SAGE Support de Formation SAGE PAIEDocument14 paginiSAGE Support de Formation SAGE PAIEL'OMBRE100% (2)

- Bulletin de Salaire Avec FormulesDocument1 paginăBulletin de Salaire Avec FormulesExactly01Încă nu există evaluări

- Etablir Des Bulletins de Paie - CoursDocument10 paginiEtablir Des Bulletins de Paie - CoursANNEÎncă nu există evaluări

- Procedure Cycle Paie PersonnelDocument7 paginiProcedure Cycle Paie PersonnelDounyazed Mostefaoui100% (1)

- Bilan FonctionnelDocument13 paginiBilan Fonctionnelimane anejjarÎncă nu există evaluări

- Dossier Loc Saint Maur BNP BNP BNPDocument58 paginiDossier Loc Saint Maur BNP BNP BNPjuliefleur chironÎncă nu există evaluări

- Bulletin de PaieDocument46 paginiBulletin de PaiesaifÎncă nu există evaluări

- Synthese Etude GPEC RAMADocument16 paginiSynthese Etude GPEC RAMAMohamed El AasriÎncă nu există evaluări

- 2016E4 CGOAubenasMedical - CORDocument6 pagini2016E4 CGOAubenasMedical - CORNitusa RNÎncă nu există evaluări

- La Gestion Pratique de La Paie en EntrepriseDocument29 paginiLa Gestion Pratique de La Paie en Entrepriseoooyac0% (1)

- CH4 Traitement Des SalairesDocument3 paginiCH4 Traitement Des Salairesouafaa ghaziÎncă nu există evaluări

- La rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)De la EverandLa rémunération du dirigeant d'entreprise: Aspects sociaux et fiscaux (Belgique)Încă nu există evaluări

- La Composition D'un Bulletin de PaieDocument13 paginiLa Composition D'un Bulletin de PaieSalah-Eddine TourabiÎncă nu există evaluări

- Paie 2Document2 paginiPaie 2bhjÎncă nu există evaluări

- Compta18 PDFDocument8 paginiCompta18 PDFfardane daneÎncă nu există evaluări

- BulletinDocument8 paginiBulletinfatimary&Încă nu există evaluări

- Pratique SageDocument2 paginiPratique SageGabo Jean HypoliteÎncă nu există evaluări

- La PaieDocument4 paginiLa PaiepfeÎncă nu există evaluări

- Traitement Des PDFDocument3 paginiTraitement Des PDFyoussefriifiÎncă nu există evaluări

- Bulletin de Paie CommentéDocument7 paginiBulletin de Paie CommentéAbderazak Kcm100% (1)

- Apprenez À Lire Un Bulletin de PaieDocument36 paginiApprenez À Lire Un Bulletin de PaieNathan Sunshine0% (1)

- La Comptabilisation de La PaieDocument7 paginiLa Comptabilisation de La PaiePrince JawadÎncă nu există evaluări

- La Gestion de La PaieDocument3 paginiLa Gestion de La Paiehanifi sofiane100% (1)

- Calcul Du Bordereau de Paiement À La CNSSDocument3 paginiCalcul Du Bordereau de Paiement À La CNSSabdofattahÎncă nu există evaluări

- Manuel de Formation Paie 500Document25 paginiManuel de Formation Paie 500Cyrille Gnanago100% (1)

- 3 La Realisation de La PaieDocument7 pagini3 La Realisation de La PaieMohamed DiarrasÎncă nu există evaluări

- Sage Paie 1Document39 paginiSage Paie 1SoùFian AitÎncă nu există evaluări

- 761219K Consultation Bulletins de Solde Official 2018 10 PDFDocument1 pagină761219K Consultation Bulletins de Solde Official 2018 10 PDFsdf100% (1)

- La Comptabilisation Des Ventes de Services (TVA Sur Les Encaissements)Document3 paginiLa Comptabilisation Des Ventes de Services (TVA Sur Les Encaissements)Sofiane AssouakÎncă nu există evaluări

- La Comptabilisation Des Factures D'achat Hors Union EuropenneDocument3 paginiLa Comptabilisation Des Factures D'achat Hors Union EuropenneKoffi AkpaviÎncă nu există evaluări

- Bulletin Paie Embauche Cours MoisDocument6 paginiBulletin Paie Embauche Cours MoisAyoub BrchÎncă nu există evaluări

- L'analyse Comptable de La TVA (Corrige)Document4 paginiL'analyse Comptable de La TVA (Corrige)Ayoub HarfachÎncă nu există evaluări

- Dipe Calcul PayeDocument12 paginiDipe Calcul PayeMaestro Salvatoré100% (1)

- Paie Et Declaration Fiscale PDFDocument48 paginiPaie Et Declaration Fiscale PDFmoi75100% (1)

- Manuel Utilisation Sage PaieDocument38 paginiManuel Utilisation Sage PaieTueno Bertrand100% (2)

- Bulletin Paie Non Cadrecotisations2019Document1 paginăBulletin Paie Non Cadrecotisations2019Abdel KaderÎncă nu există evaluări

- Traitement Des Salaires Part 4Document20 paginiTraitement Des Salaires Part 4SIFAWÎncă nu există evaluări

- BTP019Document1 paginăBTP019Mirsad SmajlovicÎncă nu există evaluări

- Eti 2010 FRDocument22 paginiEti 2010 FRAllahov rob1Încă nu există evaluări

- Naturalisation (Retour D''expérience)Document4 paginiNaturalisation (Retour D''expérience)Adiouma DiopÎncă nu există evaluări

- Droit Du TravailDocument36 paginiDroit Du TravailAtticusÎncă nu există evaluări

- Offre D'emploi Conseiller - Conseillère en Insertion Professionnelle - 971 - BASSE TERRE - 145QDBX - Pôle EmploiDocument2 paginiOffre D'emploi Conseiller - Conseillère en Insertion Professionnelle - 971 - BASSE TERRE - 145QDBX - Pôle EmploiC'est pas compliqué LMÎncă nu există evaluări

- Les 8 Étapes Du Processus de RecrutementDocument4 paginiLes 8 Étapes Du Processus de RecrutementAnge PrumelleÎncă nu există evaluări

- (BP) 2022-03-31 Chateau Versailles SpectaclesDocument1 pagină(BP) 2022-03-31 Chateau Versailles Spectaclesezekile44Încă nu există evaluări

- Modèle de Saisine CPH ComplétéDocument2 paginiModèle de Saisine CPH Complétéd2873Încă nu există evaluări

- Exemple Fiche de Paie PDFDocument1 paginăExemple Fiche de Paie PDFKevin BacescuÎncă nu există evaluări

- (Public) Salaires Et Charges Madagascar 2022Document6 pagini(Public) Salaires Et Charges Madagascar 2022RamaÎncă nu există evaluări

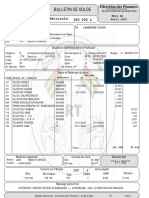

- Bulletin de Solde: Matricule: 083 002 LDocument1 paginăBulletin de Solde: Matricule: 083 002 Ladjagbamodeste1982Încă nu există evaluări

- Le Recrutement Gestion Des Ressources Humaines S5Document2 paginiLe Recrutement Gestion Des Ressources Humaines S5Nor Nor CHÎncă nu există evaluări

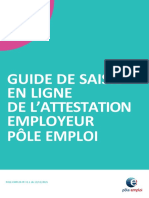

- Guide Saisie Attest EmployeurDocument32 paginiGuide Saisie Attest EmployeurFinance moreÎncă nu există evaluări

- Les Conditions-Wps OfficeDocument14 paginiLes Conditions-Wps OfficeGiorgia MamoushkÎncă nu există evaluări

- 550 BF 43 B 23807Document11 pagini550 BF 43 B 23807lucasÎncă nu există evaluări