S-ar putea să vă placă și

- Uni Cc9 Prod en Proceso Prob. PropDocument3 paginiUni Cc9 Prod en Proceso Prob. PropGianmarco GilÎncă nu există evaluări

- Ejercios Contabilidad Costo IIDocument13 paginiEjercios Contabilidad Costo IIJose Jf MorenoÎncă nu există evaluări

- Problemas de CostosDocument30 paginiProblemas de CostosFidias AraicaÎncă nu există evaluări

- Trabajo Final Costos IIDocument11 paginiTrabajo Final Costos IIevamarielysÎncă nu există evaluări

- Tarea 2 Costos 2Document2 paginiTarea 2 Costos 2PedroLuisAnderson100% (1)

- 2020-1 Uni CP Examen Final 3 PreguntaDocument1 pagină2020-1 Uni CP Examen Final 3 PreguntaJulio EscalónÎncă nu există evaluări

- Ejercicios BasicosDocument2 paginiEjercicios BasicosJose Antonio HuacpeÎncă nu există evaluări

- Practica #1 2021Document1 paginăPractica #1 2021Jhuli Contreras ColqueÎncă nu există evaluări

- Materia Prima y Materiales Directos. Gerald Cuevas Ortiz...Document7 paginiMateria Prima y Materiales Directos. Gerald Cuevas Ortiz...Gerald Cuevas OrtizÎncă nu există evaluări

- Ejercicios ClaseDocument4 paginiEjercicios Clasedeisy ortiz0% (1)

- Ejercicios SOYASEN Ctos Conjuntos Resueltos EnunciadoDocument2 paginiEjercicios SOYASEN Ctos Conjuntos Resueltos EnunciadoIsabel RodriguezÎncă nu există evaluări

- Ejercicios de Costos Por Ordenes de TrabajoDocument7 paginiEjercicios de Costos Por Ordenes de TrabajoPaoloRodriguezGarciaÎncă nu există evaluări

- Practica #3 Costos Aplicados 2-2021Document3 paginiPractica #3 Costos Aplicados 2-2021Jhuli Contreras ColqueÎncă nu există evaluări

- Ejercicio de Ordenes Específicas 2008Document2 paginiEjercicio de Ordenes Específicas 2008api-3710234100% (1)

- AECA - Casos PrácticosDocument382 paginiAECA - Casos PrácticosJackelyne Bartolo GuerraÎncă nu există evaluări

- Buro 2018-TRIBUTOS-ENUNCIADO PDFDocument3 paginiBuro 2018-TRIBUTOS-ENUNCIADO PDFMarco Antonio Pari CayllanteÎncă nu există evaluări

- Practica #2 Estado de Evolucion Del PatrimonioDocument2 paginiPractica #2 Estado de Evolucion Del PatrimonioNilza Leandra Saavedra Gonzales0% (1)

- AngelDocument5 paginiAngelMartha L ManriqueÎncă nu există evaluări

- Costos Por Proceso de Producción PDFDocument8 paginiCostos Por Proceso de Producción PDFCristhian Yupanqui LazoÎncă nu există evaluări

- Practica DepreciacionesDocument2 paginiPractica DepreciacionesRobinson Quispe Molina100% (1)

- Diapositivas ProyectoDocument92 paginiDiapositivas ProyectoEstefania Zurita100% (1)

- Práctica de Material Directo #5-6Document3 paginiPráctica de Material Directo #5-6gustavopoma0% (1)

- Cuestionario N2Document29 paginiCuestionario N2LuisAndreTimoteoÎncă nu există evaluări

- Contabilidad de costos: Ejercicios de la empresa El Palmar S.ADocument8 paginiContabilidad de costos: Ejercicios de la empresa El Palmar S.Aglorissel100% (1)

- Problemas de Sistema de CostosDocument7 paginiProblemas de Sistema de CostosAntonyÎncă nu există evaluări

- Practica #3 Conta Petrolera 02 05 23Document3 paginiPractica #3 Conta Petrolera 02 05 23Rashid Geovanni Santander TitoÎncă nu există evaluări

- Practica # 5 - Ordenes de TrabajoDocument5 paginiPractica # 5 - Ordenes de Trabajoleimer vargas garciaÎncă nu există evaluări

- Practica de CostosDocument2 paginiPractica de CostosFCEFA ADMINÎncă nu există evaluări

- Proyecto Final Contabilidad FinancieraDocument5 paginiProyecto Final Contabilidad FinancieraGeorge Dom0% (1)

- SISTEMA DE COSTOS POR PROCESOS3pptxDocument35 paginiSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloÎncă nu există evaluări

- Ejemplo Costo Por ProcesosDocument3 paginiEjemplo Costo Por ProcesosKevin Cuzco100% (3)

- Repaso de GerencialDocument6 paginiRepaso de Gerencialjenieleanor erva louisÎncă nu există evaluări

- Caso 4Document2 paginiCaso 4Carlos Eduardo Manya CairoÎncă nu există evaluări

- Contabilidad de Costos: Fundamentos y ObjetivosDocument64 paginiContabilidad de Costos: Fundamentos y ObjetivosJC Sardinia100% (1)

- Informe Sobre Costo Basado en ActividadDocument13 paginiInforme Sobre Costo Basado en Actividadanon_752242027Încă nu există evaluări

- La contabilidad administrativa y su papel en la toma de decisiones empresarialesDocument10 paginiLa contabilidad administrativa y su papel en la toma de decisiones empresarialesAbrahamC.VelásquezÎncă nu există evaluări

- V20039191721taller1costos PDFDocument12 paginiV20039191721taller1costos PDFAlfonso Muñoz A.Încă nu există evaluări

- Tarea 6 Contabilidad GerencialDocument5 paginiTarea 6 Contabilidad Gerencialanon_98847874Încă nu există evaluări

- Costos-FIFO-procesosDocument4 paginiCostos-FIFO-procesosRuty RebsÎncă nu există evaluări

- TRABAJO FINAL Sistema de Contabilidad.Document27 paginiTRABAJO FINAL Sistema de Contabilidad.Yuberkys AlagraciaÎncă nu există evaluări

- Tarea 1 Analisis Financieros PDFDocument6 paginiTarea 1 Analisis Financieros PDFJireth GuardadoÎncă nu există evaluări

- Puertas de MaderaDocument12 paginiPuertas de MaderaKatita PerhezÎncă nu există evaluări

- Caso Practico Contabilidad de CostosDocument43 paginiCaso Practico Contabilidad de CostosGustavo Enrique Rodriguez Garcia100% (2)

- Variacion, Desviacion y ProrrateosDocument28 paginiVariacion, Desviacion y ProrrateosBeto ZanchesÎncă nu există evaluări

- Retencion ImpositivaDocument29 paginiRetencion ImpositivaJuan Pablo Espinoza Loza100% (1)

- Costo 1Document81 paginiCosto 1Maribel Frias GarciasÎncă nu există evaluări

- Tema 1 DirreccionDocument12 paginiTema 1 DirreccionDiego Edgar QuispeÎncă nu există evaluări

- Costos I - Practica IIDocument6 paginiCostos I - Practica IIpablo antonio mendoza0% (1)

- Razón de Protección Al Pasivo TotalDocument12 paginiRazón de Protección Al Pasivo TotalGabi HernándezÎncă nu există evaluări

- Casos de Costos Tradicional y Por ActividadesDocument4 paginiCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezÎncă nu există evaluări

- Ejercicios de costos de producción y estado de resultados para empresasDocument4 paginiEjercicios de costos de producción y estado de resultados para empresasSalome CordovaÎncă nu există evaluări

- Contabilidad de Costos IDocument42 paginiContabilidad de Costos IRoberto Jimenez DiazÎncă nu există evaluări

- Analisis de Costo EjerciciosDocument4 paginiAnalisis de Costo Ejerciciosmayro11Încă nu există evaluări

- Informe de Costo Abc RRHHDocument6 paginiInforme de Costo Abc RRHHMILAGROSÎncă nu există evaluări

- Costeo por procesos: análisis de un caso prácticoDocument9 paginiCosteo por procesos: análisis de un caso prácticoisabela De loraÎncă nu există evaluări

- Guia de Ejercicios Lar II 2012Document5 paginiGuia de Ejercicios Lar II 2012Anthony9596Încă nu există evaluări

- Contabilidad de costos: Guía de ejercicios 2do corteDocument2 paginiContabilidad de costos: Guía de ejercicios 2do corteYohiita JQÎncă nu există evaluări

- FFDocument3 paginiFFAna isabel CruzÎncă nu există evaluări

- Guia de Ejercicios Lar I 2014 Costeo Por ProcesoDocument4 paginiGuia de Ejercicios Lar I 2014 Costeo Por ProcesoPriss PrissÎncă nu există evaluări

- Casos Practicos02 - Propuestos Costos Por ProcesosDocument4 paginiCasos Practicos02 - Propuestos Costos Por ProcesosprofeunacÎncă nu există evaluări

- "San José": Unidad EducativaDocument8 pagini"San José": Unidad EducativaCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Texto Guia CP y GP 2020Document379 paginiTexto Guia CP y GP 2020Carlos Hugo Vasquez RodriguezÎncă nu există evaluări

- BudínDocument14 paginiBudínCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Constitucion Politica Del EstadoDocument9 paginiConstitucion Politica Del EstadoCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Miniproyecto - AntojitosDocument4 paginiMiniproyecto - AntojitosCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Estructura MiaDocument4 paginiEstructura MiaCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Mini Proyecto MariyelyDocument2 paginiMini Proyecto MariyelyCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Estructura 5to.Document2 paginiEstructura 5to.Carlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Festival CulturalDocument1 paginăFestival CulturalCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Basurero Con Botellas PlásticasDocument4 paginiBasurero Con Botellas PlásticasCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Plan Anual Bimestral 1° SecciónDocument8 paginiPlan Anual Bimestral 1° SecciónCarlos Hugo Vasquez RodriguezÎncă nu există evaluări

- Luis MenaresDocument10 paginiLuis Menareshugo vasquezÎncă nu există evaluări

- Evidencia 1. Marsella MonserratDocument19 paginiEvidencia 1. Marsella MonserratMonserrat adame oropezaÎncă nu există evaluări

- Estrategia de OperacionesDocument1 paginăEstrategia de OperacionesconsultoresrymÎncă nu există evaluări

- Acta ConstitutivaDocument15 paginiActa ConstitutivaLorena Hernandez EscobedoÎncă nu există evaluări

- EJERCICIODocument1 paginăEJERCICIOMorena GaloppaÎncă nu există evaluări

- Analisi de La Rotacion de Personal y Su Repercusion en Los Costos Laborales de CinesDocument67 paginiAnalisi de La Rotacion de Personal y Su Repercusion en Los Costos Laborales de CinesGianela Chavez RabanalÎncă nu există evaluări

- Archivo Maestro de Personal-1Document14 paginiArchivo Maestro de Personal-1Michael Javier CarmonaÎncă nu există evaluări

- Formación Auditor Líder ISO 20000: Agosto 2018Document313 paginiFormación Auditor Líder ISO 20000: Agosto 2018carlos3pruebaÎncă nu există evaluări

- Tesis Calzado ImprimirDocument110 paginiTesis Calzado ImprimirYalitza Mamani MuñozÎncă nu există evaluări

- Creación de Empresas para EmprendedoresDocument201 paginiCreación de Empresas para EmprendedoresExequiel VallaÎncă nu există evaluări

- Trabajo Sobre Los SobrecostosDocument12 paginiTrabajo Sobre Los SobrecostosJuan Daniel Rosario BautistaÎncă nu există evaluări

- Taller OligopoliosDocument3 paginiTaller OligopoliosDavidÎncă nu există evaluări

- Llibre EIEDocument7 paginiLlibre EIElaura perez valdes50% (2)

- Estrategia Comercial 2023Document70 paginiEstrategia Comercial 2023Ivonne EspinosaÎncă nu există evaluări

- Cuadro Comparativo de ProveedoresDocument4 paginiCuadro Comparativo de ProveedoresDaniela Alejandra Cruz MayÎncă nu există evaluări

- CostosContabilidadDocument24 paginiCostosContabilidadAnnalee Ari MelÎncă nu există evaluări

- Tarea 4-Fundamentos de Ingenieria Economica.Document14 paginiTarea 4-Fundamentos de Ingenieria Economica.YerlanyRamirezMedina0% (1)

- Cuadro Análisis Mezcla de MercadeoDocument6 paginiCuadro Análisis Mezcla de MercadeoJuan SanzÎncă nu există evaluări

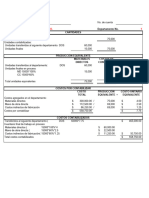

- Costos textil 4 deptosDocument2 paginiCostos textil 4 deptosluznahany galiciaÎncă nu există evaluări

- ResumenDocument4 paginiResumenisabel cristina cardenas cifuentesÎncă nu există evaluări

- De la logística al SCM: integración de procesos, personas y herramientasDocument16 paginiDe la logística al SCM: integración de procesos, personas y herramientasGimmi LescanoÎncă nu există evaluări

- Utili Dad EsDocument5 paginiUtili Dad Esy2yeyeÎncă nu există evaluări

- Caso Home Store (Admi Estrategica)Document2 paginiCaso Home Store (Admi Estrategica)borisao11Încă nu există evaluări

- SESIÓN 1 - GETAOP-Gestión de OperacionesDocument37 paginiSESIÓN 1 - GETAOP-Gestión de OperacionesErick LeonÎncă nu există evaluări

- Casos Practicos Nic 2 Niif 15Document17 paginiCasos Practicos Nic 2 Niif 15Jessica HernándezÎncă nu există evaluări

- Tarea Costo 7Document8 paginiTarea Costo 7mario silvaÎncă nu există evaluări

- Eje Tematico Nâ°1 Mercadotecnia Aemer-202Document4 paginiEje Tematico Nâ°1 Mercadotecnia Aemer-202LUZ PEREZÎncă nu există evaluări

- Matriz AnsoffDocument8 paginiMatriz AnsoffLeiÎncă nu există evaluări

- Ef Administracion Financiera Grupo 09Document16 paginiEf Administracion Financiera Grupo 09Aaron Gonzales de la cruzÎncă nu există evaluări

- Ejercicios 4-5 y 6 de Balances Grales Cuenta y ReporteDocument9 paginiEjercicios 4-5 y 6 de Balances Grales Cuenta y ReporteSaul Ramirez Piña76% (17)