Documente Academic

Documente Profesional

Documente Cultură

Costos Historicos

Încărcat de

Enriqueta Parente FloresTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Costos Historicos

Încărcat de

Enriqueta Parente FloresDrepturi de autor:

Formate disponibile

Un proceso de produccin es un sistema de acciones que se encuentran interrelacionadas de forma dinmica y que se orientan a la transformacin de ciertos elementos.

De esta manera, los elementos de entrada (conocidos como factores) pasan a ser elementos de salida (productos), tras un proceso en el que se incrementa su valor. Cabe destacar que los factores son los bienes que se utilizan con fines productivos (las materias primas). Los productos, en cambio, estn destinados a la venta al consumidor o mayorista.

V.I.- CONCEPTOSistema de costos por ordenes de produccin. Este sistema recolecta los costos para cada orden o lote fsicamente identificables en su paso a travs de los centros productivos de la planta. Los costos que intervienen en el proceso de transformacin de una cantidad especifica de productos, equipo, reparaciones u otros servicios, se recopilan sucesivamente por los elementos identificables: Materia prima aplicable, mano de obra directa y cargos indirectos, los cuales se acumulan en una orden de trabajo. Resulta aplicable a empresas donde es posible y resulta mas practico distinguir lotes, sub-ensambles, ensambles y productos terminados de una gran variedad. Las empresas que comnmente utilizan este sistema son: de impresin astilleros aeronutica de construccin de ingeniera el sistema de costo por ordenes lleva dos controles: el de ordenes y el de hojas de costo, de cada una de las ordenes que estn en proceso de fabricacin. Este sistema ce costos se aplica en los casos en que la produccin depende bsicamente de pedidos u ordenes que hacen los clientes, o bien, de las ordenes dictadas por la gerencia de produccin, para mantener una existencia en el almacn de productos terminados de artculos para su venta, en estas condiciones existen dos documentos de control: 1.- La orden. Que lleva un numero progresivo con las indicaciones y las especificaciones de la clase de trabajo que va a desarrollarse. 2.- Por cada orden de produccin se abrir registros en la llamada hoja de costos, que resumir los tres elementos del costo de produccin referentes a las unidades fabricadas en una orden dada. V.- Sistema de Costos por Ordenes. V.2.- Caractersticas. El sistema de ordenes de produccin se implanta en aquellas industrias donde la produccin es unitaria, o sea que los artculos se producen por lotes de acuerdo con la naturaleza de l producto. 1.- Permite reunir separadamente cada uno de los elementos del costo para cada orden de produccin, ya sea terminada o en proceso de transformacin. 2.- Es posible y resulta practico lotificar y subdividir la produccin, de acuerdo con las necesidades de cada empresa. 3.- Para iniciar la produccin, es necesario emitir una orden de fabricacin, donde se detalla el numero de productos a laborarse, y se prepara un documento contable distinto(por lo general una tarjeta u hoja de orden de trabajo), para cada tarea. 4.- La produccin se hace generalmente sobre pedidos formulado por los clientes. 5.- Las industrias muebleras, jugueteras, fabricacin de ropa,. Artculos elctricos, equipo de oficina, etc. Aplican este sistema. 6.- Existe un control mas analtico de los costos. 7.- El valor del inventario de produccin en un proceso es la suma de las cantidades consignadas en las tarjetas u hojas de costos de ordenes de trabajo pendientes de determinar su manufactura. V.- Sistemas de Costos por Ordenes. V.3.Importancia y Objetivos. El sistema de costos por lotes es importante por que podemos conoce las necesidades de nuestros clientes potenciales , ya que de acuerdo a sus necesidades podemos llegar a producir los productos de acuerdo a su naturaleza. En la actualidad para que la contabilidad moderna pueda cumplir con los objetivos de la gerencia de planeacin de utilidades, control de costos y su contribucin a la fijacin de precios de venta. La gerencia al asignar la responsabilidad por los resultados reales de sus operaciones desea tener la seguridad de que tales resultados han sido medidos correctamente. Pero antes de formular un juicio sobre el buen o mal funcionamiento de la empresa deben aplicarse a los resultados una medida de eficiencia aceptable, contando para esto con los sistemas de costos predeterminados. El primer sistema ce costos predeterminados completo es el de costos estimados, que se basa en estimaciones que se realizan con base a experiencias anteriores y con las condiciones de fabricacin previstas para procesar un articulo o cumplir con una orden. El segundo sistema es de costos estndar que se calcula con bases cientficas sobre cada uno d3 los elementos del costo a efecto de determinar lo que un producto debe costar. Calculado con el factor de eficiencia, y sirve como medidor del costo. Su objetivo principal es el control de la eficiencia operativa, por lo cual este sistema de costos resulta optimo para los fines administrativos de planeacin y control de los costos. V.- Unidad. Sistemas de Costos Por Ordenes. V.4.- Por clase, tipos e histricos El procedimiento de control por clases, es aquel en que se emplean los mismos mtodos que en el procedimiento de ordenes de produccin, pero estos van dirigidos no a un solo tipo de productos, sino a un grupo de productos similares en cuanto a su forma de elaboracin , presentacin, costo, sobre todo a esto ultimo. Es decir que los productos a elaborar van a ser catalogados por clases, lneas, etc. A efecto de acumular los costos por grupos de artculos similares y as el total del costo de produccin de cada clase se divide entre el numero de productos de la misma clase, para determinar el costo unitario. Por ejemplo, si se tienen tres clases, cada una agrupando seis productos, se obtendr tres costos unitarios, en ves de dieciocho (uno por cada tipo de artculos). El procedimiento por clases tiene las siguientes ventajas, adems de las mencionadas para Ordenes de produccin: a) Economiza tiempo, pues los artculos se han condensado en grupos, por clases o lneas. b) Ahorra gastos de operacin, proporcionalmente a la reduccin de grupos habida, da lugar a empleo de menos personal, ,menos papelera etc. Desventajas. a) Si la clasificacin de los artculos no es atinada, puede originar que se falsee el costo unitario. b) Este procedimiento es menos exacto que el de ordenes de produccin respecto al costo unitario Ejemplo: La empresa elctrica manufacturera, S.A. produce cocinas integrales en tres lneas o clases. Econmica Estndar De lujo Cada una de las cuales engloban artculos que pueden diferir en color, distribucin de partes integrantes, etc,. Todo ello en funcin de las necesidades del consumidor. Durante el mes de febrero se expiden dos ordenes de produccin, una para la clase econmica, y otra para clase estndar como sigue: Orden X clase econmica Por diez unidades; con diferentes esmaltados: cinco en blanco y cinco en verde; con las siguientes distribuciones: cuatro horizontales y seis verticales. Orden Y clase estndar Por veinte unidades; con diferentes esmaltados: cinco en blanco, diez en verde y cinco en caf; con las siguientes distribuciones: siete horizontales, ocho verticales y cinco mixtas. Datos adicionales: 1.- La empresa tiene establecido el procedimiento de control por clases. 2.- En la empresa jams existe al final del periodo de costos, produccin en proceso. 3.- Costos incurridos:

1.

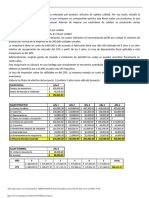

Materia prima directa: .............................................................................................................$36,000.00

Orden X ...........................................................$8,000.00 Orden Y ...........................................................28,000.00 1. Mano de obra directa: ................................................................................................................75,000.00

Orden X 3,000 Hrs. A $6.00=................................................... $18,000.00 Orden Y 9,500 Hrs. A $6.00= .....................................................57,000.00 1. Gastos indirectos de produccin:.................................................................................................... 39,000.00

Aplicables a las ordenes con base en las horas directas trabajadas. 4.- se vende la totalidad de la produccin , al 50% de su costo de elaboracin. 5.- los gastos de distribucin y administracin sumaron la cantidad de $38,000.00 Se pide: Elaborar los asientos en esquemas determinar el costo unitario por clase elaborar el estado de resultados. V.- Sistema de costos por ordenes.V.5.- Aplicacin contable. Caso practico de por el sistema de ordenes de fabricacin. La compaa manufacturera la Tolteca S.A. produce juguetes a travs del sistema de costos por ordenes de produccin, basndose en costosa histricos absorbentes. Cuenta con varios departamentos productivos para fabricar los juguetes . las operaciones de un periodo de costos son como sigue: a) al iniciar el mes de enero de 1999 los saldos iniciales se muestran en la balanza de comprobacin como sigue: .........................................................................................................................................S a l d o s Cuenta ................................................................................................................Deudor................... Acreedor Bancos ..............................................................................................................$700,000 Almacn de materiales.......................................................................................... 250,000 Produccin en proceso .........................................................................................150,000 Maquinaria y equipo ...........................................................................................1,200,000 Depreciacin acumulada de maquinaria y equipo ..................................................................................$300,00 Proveedores ..........................................................................................................................................450,000 Capital social .......................................................................................................................................1,500,000 Utilidades por aplicar ................................................................................................................................50,000 Sumas ..............................................................................................................$ 2,300,000 ..............$2,300,000 b) el anlisis del almacn de materias primas y de produccin en proceso es como sigue: ALMACEN DE MATERIAS PRIMAS: Materias primas plsticas 10,000 Kg. a $20.00 c/u ............................................................................$200,000.00 Materias primas metlicas 5,000 Kg. a 10.00 c/u ...................................................................................50,000.00 Total ..................................................................................................................................................$250,00.00 PRODUCCIN EN PROCESO: (Orden en etapa de fabricacin).

Orden No. 210 trenes elctricos: Materia prima directa......................................... $ 100,000.00 Mano de obra indirecta ...........................................20,000.00 Cargos indirectos de fabricacin .............................30,000.00 .....................Total ..............................................$150,000.00 1.- se compran de proveedores locales $ 550,000.00 de materias primas como sigue: Materias primas Plsticas ..............................20,000.00.Kg. ..................a $ 20.00 ..................$ 400,000.00 Materias Primas metlicas ..............................15,000.00 Kg.................. a $10.00 ......................150,000.00 2.- se devuelven materias metlicas defectuosas por 2,000 Kg. a $ 10.00 =$ 20,000.00 3.- en el periodo se consumen materias primas directas segn concentraciones de vales de salidas como sigue: Orden No. 210. trenes elctricos Materias primas metlicas ............3,000kg .............a $ 10.00....................................................................... $ 30,000.00 Orden No. 211 Muecas. Materias primas plsticas ............15,000kg.............. a 20.00................... $ 300,000.00 Materias primas metlicas .............4,000 kg ...........a $10.00 ........................40,000.00 .................................340,000.00 Orden No. 212 juegos de saln Materias primas plsticas ............10,000 kg. ..........A 20.00 .......................200,000.00 Materias primas metlicas .............8,000 kg ..........a $10.00 .........................80,000.00 ..................................280,000.00 Total de materias primas directas consumidas ..................................................................................................$650,000.00 4.- la nomina del mes por mano de obra pagada asciende a la cantidad de $ 250,000.00 5.- la aplicacin de la mano de obra directa segn reportes de concentracin de tiempo es como sigue: Orden .....................................Hrs. Dir............................................. Cuota X Hora ...................................Total 210. Trenes elctricos................ 5,000 .................................................$6.00 .........................................$30,000.00 211. Muecas ..........................15,000 ...................................................6.00........................................... 90,000.00 112. juegos de saln .................10,000 ...................................................6.00 ...........................................60,000.00 .....................Totales ................30,000 Hrs .............................................................................................$180,000.00 6.- segn la misma concentracin de tiempo trabajando los salarios por mano de obra indirecta importan la cantidad de $ 70,000.00 7.- se realiza la aplicacin de cargos indirectos predeterminados mediante cuota predeterminada que se calcula generalmente con base en horas de mano de obra directa con la formula:

Cuota de cargos indirectos predeterminados = cargos indirectos predeterminados ..........................................................................Total de Horas de M:O:D. cuotas de cargos indirectos predeterminados = 225,000/30,000 Hrs. =7.50 ORDEN ......................................HRS.M.O.D. .....................CUOTA DE C. IND. PRED. ................................CARGOS IND. PREDETERMINADOS. 210 ..................................5,000 .............................$ 7.50 ......................................................$ 37,500.00 211 ................................15,000 ................................7.50 .......................................................112,500.00 112 ................................10,000 ................................7.50 .........................................................75,000.00 .......................................30,000 Hrs. .....................................................................................$ 225,000.00 8.- los cargos indirectos por erogaciones fabriles causados y pagados durante el periodo de costos son de $ 150,000.00 9.- la depreciacin de maquinaria y equipo al 10% anual importa $ 10,000.00 mensuales. 10.- durante el mes se terminaron las ordenes de produccin 210 y 211 11. se venden los juguetes terminados en las ordenes 210 y 2111 como sigue: Orden de distribucin ...................$ 150,000.00 Costo de administracin ..................100,000.00 Costo de financiamiento ....................10,000.00 14.- se efectan los registros para las provisiones siguientes : provisiones para el impuesto sobre la renta ................................$ 38,750.00 provisiones para participacin de utilidades.................................... 6,250.00 ..............................Total.......................................................... $ 45,000.00 Se pide: 1.- asientos de diario para las actividades del periodo de costos. 2.- esquemas de mayor para mostrar el flujo de los costos 3.- estados financieros siguientes: Estado de costo de produccin y ventas. Estado de resultados. Sistema de produccin.-Por proceso: Es aquel que por medio de un proceso comn se elaboran todos los productos.-Por rdenes: Es aquel donde cada lote de productos diferentes sigue un proceso especial.Clasificacin de los sistemas productivos en base a su proceso: 1. Sistemas continuos. Los sistemas productivos de flujo continuo son aquellos en los que las instalaciones se uniforman en cuanto a las rutas y los flujos en virtud de que los insumos son homogneos, en consecuencia puede adoptarse un conjunto homogneo de procesos y de secuencia de procesos. Cuando la demanda se

refiere a un volumen grande de un productos estandarizado, las lneas de produccin estn diseadas para producir artculos en masa. La produccin a gran escala de artculos estndar es caractersticas de estos sistemas.2. Sistemas intermitentes. Las producciones intermitentes son aquellas en que las instituciones deben ser suficientemente flexibles para manejar una gran variedad de productos y tamaos. Las instalaciones de transporte entre las operaciones deben ser tambin flexibles para acomodarse a una gran variedad de caractersticas de los insumos y a la gran diversidad de rutas que pueden requerir estos. La produccin intermitente ser inevitable, cuando la demanda de un producto no es lo b astante grande para utilizar el tiempo total de la fabricacin continua. En este tipo de sistema la empresa generalmente fabrica una gran variedad de productos, para la mayora de ellos, los volmenes de venta y consecuentemente los lotes de fabricacin son pequeos en relacin a la produccin total. El costo total de mano de obra especializado es relativamente alto; en consecuencia los costos de produccin son mas altos a los de un sistema continuo.3. Sistemas modulares. Hace posible contar con una gran variedad de productos relativamente altos y al mismo tiempo con una baja variedad de componenteLa idea bsica consiste en desarrollar una serie de componentes bsicos de los productos (mdulos) los cuales pueden ensamblarse de tal forma que puedan producirse un gran nmero de productos distintos (ejemplo bolgrafos).4. Sistemas por proyectos. El sistema de produccin por proyectos es a travs de una serie de fases; es este tipo de sistemas no existe flujo de producto, pero si existe una secuencia de operaciones, todas las tareas u operaciones individuales deben realizarse en una secuencia tal que contribuya a los objetivos finales del proyecto. Los proyectos se caracterizan por el alto costo y por la dificultad que representa la planeacin y control administrativo.Clasificacin de los sistemas de produccin en base a su finalidad:a). Primarios: Estn sujetos a factores incontrolables (agrcola y de extraccin). Estos sistemas pueden operar como sistemas continuos o intermitentes, dependiendo de la demanda en el mercado. Cabe sealar que la industria del petrleo forma parte no slo del sistema de extraccin, sino tambin de la transformacin.b). Secundarios: Son los de transformacin y artesanal (Industria del vidrio, del Acero, Petroqumica, automotriz, papelera, la de alimentos, etc.). Estos sistemas funcionan como continuos e intermitentes dependiendo de las necesidades y de la demanda del mercado. La caractersticas de la industria de la transformacin es una gran divisin del trabajo aplicado a la produccin en masa.c). Terciarios: Engloban todo el sistema productivo o de servicios

Formatted: Font: 8 pt, Spanish (Mexico)

S-ar putea să vă placă și

- Inventario CubosDocument80 paginiInventario CubosJames PiedraÎncă nu există evaluări

- Ejercicios ProduccionDocument2 paginiEjercicios ProduccionPatricio Rojas OlivaresÎncă nu există evaluări

- Guia de Ejercicios Practicos Sistemas de Informcion ContableDocument32 paginiGuia de Ejercicios Practicos Sistemas de Informcion ContableFlor BorocciÎncă nu există evaluări

- Guia de Aprendizaje 1 - Funcion de Demanda y Elasticidad - G-1Document10 paginiGuia de Aprendizaje 1 - Funcion de Demanda y Elasticidad - G-1María Francelly Barrios SalasÎncă nu există evaluări

- Variaciones Patrimoniales y EjemplosDocument4 paginiVariaciones Patrimoniales y EjemplosRAUL CHOLAN VALDEZÎncă nu există evaluări

- Tarea 4 Semana 5 Matematica AplicadaDocument3 paginiTarea 4 Semana 5 Matematica Aplicadahelen92100% (1)

- Debito Fiscal Declaracion Impuesto MensualDocument5 paginiDebito Fiscal Declaracion Impuesto MensualCristobal DiazÎncă nu există evaluări

- Contrataciones Del EstadoDocument6 paginiContrataciones Del Estadobauhaus1025% (4)

- Las 5 Fuerzas de Porter Aplicadas A Coca Cola CompanyDocument3 paginiLas 5 Fuerzas de Porter Aplicadas A Coca Cola CompanyYngri Grandez50% (4)

- Resumen Cap. 5Document6 paginiResumen Cap. 5Bufo Viridis0% (1)

- 100 Preguntas LogisticaDocument5 pagini100 Preguntas LogisticaRodrigo Merida100% (1)

- Trabajo de TitulaciónDocument141 paginiTrabajo de TitulaciónCarlos Eduardo RuizÎncă nu există evaluări

- Aviso de Prensa Vepica CA Obligaciones TG. Emision 2021-IVDocument1 paginăAviso de Prensa Vepica CA Obligaciones TG. Emision 2021-IVJose ColuccioÎncă nu există evaluări

- Agregados NacionalesDocument12 paginiAgregados NacionalesSERGIO SANCHEZ CARDENASÎncă nu există evaluări

- Unidad Iii. - Aspectos Financieros de Las EmpresasDocument5 paginiUnidad Iii. - Aspectos Financieros de Las EmpresasYuderky GarciaÎncă nu există evaluări

- Demanda Rendición de CuentasDocument2 paginiDemanda Rendición de CuentasRuslanÎncă nu există evaluări

- Tarea 8Document2 paginiTarea 8Nikili BuesoÎncă nu există evaluări

- Ev1 - Metodos Cuantitativos - MRCGDocument19 paginiEv1 - Metodos Cuantitativos - MRCGMarcos Cisneros García100% (2)

- Preguntas Primer Parcial Contabilidad IvDocument6 paginiPreguntas Primer Parcial Contabilidad IvLegionFlashÎncă nu există evaluări

- Taller Evaluativo 1Document2 paginiTaller Evaluativo 1camilo andres perez ascanioÎncă nu există evaluări

- Manual CorbatulDocument41 paginiManual CorbatulMiler FandiñoÎncă nu există evaluări

- Caso Practico Alta Direccion de Empresas, Lic. Carlos Ayala G MezDocument34 paginiCaso Practico Alta Direccion de Empresas, Lic. Carlos Ayala G MezDeivid VelázquezÎncă nu există evaluări

- Plusvalia y RentaDocument5 paginiPlusvalia y RentapapagayosÎncă nu există evaluări

- Análisis mercado mensajería expresaDocument8 paginiAnálisis mercado mensajería expresadiana diazÎncă nu există evaluări

- Magnitudes económicas y sus indicadoresDocument2 paginiMagnitudes económicas y sus indicadoresCarlos Duchitanga100% (6)

- Contrato de Compra Venta de Rollos de MaderasDocument2 paginiContrato de Compra Venta de Rollos de MaderasJorge Gamarra100% (2)

- Área de Corporate FinanceDocument3 paginiÁrea de Corporate FinanceCV NG86% (7)

- Tcaso PanderoDocument18 paginiTcaso PanderodianaÎncă nu există evaluări

- Alex Gonzalez Control7Document7 paginiAlex Gonzalez Control7Alex González100% (4)

- Punto equilibrio empresaDocument11 paginiPunto equilibrio empresaNathalí VillaciÎncă nu există evaluări