S-ar putea să vă placă și

- Formas de Extinción de La Deuda TributariaDocument37 paginiFormas de Extinción de La Deuda TributariaJuanCarlosNinaChura50% (2)

- La Deuda TributariaDocument13 paginiLa Deuda TributariaRAundiosÎncă nu există evaluări

- Extincion de La Obligacion TributariaDocument12 paginiExtincion de La Obligacion TributariaSilvana RomanÎncă nu există evaluări

- Caso Práctico #2 Actualización de Tributo Impago Cuando Se Efectúanpagos ParcialesDocument5 paginiCaso Práctico #2 Actualización de Tributo Impago Cuando Se Efectúanpagos ParcialesIskillani Abad100% (2)

- Transmisión y Extinción de La Obligación TributariaDocument14 paginiTransmisión y Extinción de La Obligación Tributariaerikcj123Încă nu există evaluări

- Articulo 174 Del Codigo TributarioDocument36 paginiArticulo 174 Del Codigo Tributariojean pier vasquezÎncă nu există evaluări

- Monografia Regimen Especial Del Impuesto A La RentaDocument16 paginiMonografia Regimen Especial Del Impuesto A La Rentayter15Încă nu există evaluări

- Art 1 - 16. Codigo TributarioDocument7 paginiArt 1 - 16. Codigo TributarioMexx Ene BriyhidÎncă nu există evaluări

- Cuestionario de Pregunta de Infracciones TributariasDocument13 paginiCuestionario de Pregunta de Infracciones Tributariaszeigaku26100% (1)

- Codigo Tributario Libro SegundoDocument38 paginiCodigo Tributario Libro SegundoJhon Ramos Alvarez75% (4)

- Que Es El Igv DefinicionDocument12 paginiQue Es El Igv DefinicionjhonÎncă nu există evaluări

- Remuneraciones Al DirectorioDocument6 paginiRemuneraciones Al DirectorioPaola Abanto RamirezÎncă nu există evaluări

- Monografia Deuda TributariaDocument33 paginiMonografia Deuda TributariaAnonymous 9WXPQtPeÎncă nu există evaluări

- Renta de Primera Categoría: Declaración y Pago del ImpuestoDocument5 paginiRenta de Primera Categoría: Declaración y Pago del ImpuestoMilagros Zurita100% (3)

- Los Organos Resolutores en Materia TributariaDocument12 paginiLos Organos Resolutores en Materia Tributariamiguel calderon purihuamanÎncă nu există evaluări

- Artículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASDocument6 paginiArtículo 178º INFRACCIONES RELACIONADAS CON EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIASdirzeÎncă nu există evaluări

- El Código TributarioDocument49 paginiEl Código TributarioJavier Armando Zevallos JiménezÎncă nu există evaluări

- Tema: El Impuesto A Las Transacciones Financieras (Itf) Preguntas Y Respuestas InvestigadorDocument3 paginiTema: El Impuesto A Las Transacciones Financieras (Itf) Preguntas Y Respuestas InvestigadorGian Marco Kevin Ledesma VegaÎncă nu există evaluări

- Analisis de Libro Primero Del Código TributarioDocument16 paginiAnalisis de Libro Primero Del Código TributarioRICARDO SAMIR PALACIOS CALLE100% (2)

- Renta FiorelaDocument2 paginiRenta FiorelaScribdRandom1Încă nu există evaluări

- Extinción de La Oblig. Tributaria AduanerDocument51 paginiExtinción de La Oblig. Tributaria AduanerJose Luis Llocclla Mendoza0% (1)

- Monografia Obligacion TributariaDocument42 paginiMonografia Obligacion TributariaCH Aldo100% (1)

- Principios generales del Código Tributario PeruanoDocument10 paginiPrincipios generales del Código Tributario PeruanoKarol Gómez100% (1)

- Que Es La Facultad Sancionadora de La AdministtacionDocument20 paginiQue Es La Facultad Sancionadora de La AdministtacioncarmenÎncă nu există evaluări

- Exposición - Impuesto Al RodajeDocument10 paginiExposición - Impuesto Al Rodajearga19820% (1)

- Infracciones y Sanciones Tributarias 2019Document119 paginiInfracciones y Sanciones Tributarias 2019Alan Adán Apaza100% (1)

- Ejemplos Extincion de La Deuda TributariaDocument8 paginiEjemplos Extincion de La Deuda TributariaZulema Vásquez Zea75% (4)

- Facultad de RecaudacionDocument10 paginiFacultad de RecaudacionYemer Villcas SalazarÎncă nu există evaluări

- Presunciones TributariasDocument7 paginiPresunciones TributariasYoel Nhelio Canaza Chagua0% (1)

- Obligaciones de Los AdministradosDocument11 paginiObligaciones de Los AdministradosCecilia MincholaÎncă nu există evaluări

- Ambito de Aplicacion IGVDocument46 paginiAmbito de Aplicacion IGVkareni2567% (3)

- Monografia de Infracciones y Sanciones TributariasDocument13 paginiMonografia de Infracciones y Sanciones TributariasJohn Canchan Calderon0% (1)

- Diferencia Entre Inafectacion y Exoneracion y Ejemplo de Cada UnoDocument3 paginiDiferencia Entre Inafectacion y Exoneracion y Ejemplo de Cada UnoMalú Malú AlcaÎncă nu există evaluări

- Infracciones y sanciones tributarias en Perú y ChileDocument13 paginiInfracciones y sanciones tributarias en Perú y ChileCateriny Cusihuaman Apaza100% (4)

- Preguntas Empresarial (Factura Conformada y Cheque)Document6 paginiPreguntas Empresarial (Factura Conformada y Cheque)yuriko50% (2)

- La Deuda TributariaDocument15 paginiLa Deuda Tributariaros0% (1)

- Caso Practico Sobre Prescripcion Del IgvDocument2 paginiCaso Practico Sobre Prescripcion Del Igvsalchichapal100% (4)

- Analisis Del Articulo 174 Del Código Tributario Infracciones y SancionesDocument5 paginiAnalisis Del Articulo 174 Del Código Tributario Infracciones y SancionesEvy Marcatoma Hermoza80% (5)

- Nacimiento de La Obligacion Tributaria - Docx%5b1%5dDocument4 paginiNacimiento de La Obligacion Tributaria - Docx%5b1%5dMarycrhissLabanAlverca0% (1)

- Casos Renta Segunda CategoríaDocument3 paginiCasos Renta Segunda Categoríanessmater13Încă nu există evaluări

- Ensayo SunatDocument1 paginăEnsayo Sunatyulansi100% (2)

- Renta de Segunda Categoria SunatDocument12 paginiRenta de Segunda Categoria SunatJhon QuiñonesÎncă nu există evaluări

- Tributacion Caso PracticoDocument23 paginiTributacion Caso PracticoKatiusca Kcana Lazaro100% (1)

- Casos Practicos 5Document8 paginiCasos Practicos 5RENE GUTIERREZ CUBASÎncă nu există evaluări

- Monografia de Obligación TributariaDocument19 paginiMonografia de Obligación TributariaJohn Canchan Calderon100% (3)

- Articulo 82 Del Codigo TributarioDocument27 paginiArticulo 82 Del Codigo Tributarioplorius100% (1)

- Los Gobiernos LocalesDocument8 paginiLos Gobiernos LocalesjoseÎncă nu există evaluări

- Hipotesis de Incidencia TributariaDocument2 paginiHipotesis de Incidencia TributariaEnrique Timana M60% (5)

- CASOS Nuevo RUS EXPLICADOSDocument5 paginiCASOS Nuevo RUS EXPLICADOSAnthony LG0% (1)

- Procedimiento de FiscalizacionDocument66 paginiProcedimiento de Fiscalizacionpaloma abarca enriquezÎncă nu există evaluări

- Regimen de PercepcionesDocument13 paginiRegimen de PercepcionesCarlos Diego Efe Zent100% (1)

- Procedimientos No ContenciosoDocument25 paginiProcedimientos No ContenciosoFranz Michael Cuípal SalazarÎncă nu există evaluări

- Delitos tributarios evoluciónDocument19 paginiDelitos tributarios evoluciónJhon Salas Y.Încă nu există evaluări

- Sistema de Retenciones Del IGVDocument20 paginiSistema de Retenciones Del IGVManuel RomanÎncă nu există evaluări

- Transmisión y extinción de la obligación tributariaDocument18 paginiTransmisión y extinción de la obligación tributariaJhon Prado AlarconÎncă nu există evaluări

- Exoneraciones y Beneficios Tributarios - Trabajo2Document45 paginiExoneraciones y Beneficios Tributarios - Trabajo2RaulHCÎncă nu există evaluări

- La deuda tributaria: componentes, cálculo de intereses moratorios y devolucionesDocument15 paginiLa deuda tributaria: componentes, cálculo de intereses moratorios y devolucionesliz SanchezÎncă nu există evaluări

- CAPITULO II Deuda TributariaDocument8 paginiCAPITULO II Deuda TributariaWely Jose Chipana OrejaÎncă nu există evaluări

- Transmisión de La Obligación Tributaria.Document6 paginiTransmisión de La Obligación Tributaria.Rosi JGÎncă nu există evaluări

- Tributaria HoyDocument4 paginiTributaria HoyQuesito 420Încă nu există evaluări

- Informe A La GerenciaDocument1 paginăInforme A La GerenciaBarbara BurgosÎncă nu există evaluări

- Matriz de Consistencia - BarbaraDocument2 paginiMatriz de Consistencia - BarbaraBarbara BurgosÎncă nu există evaluări

- Los HidrocarburosDocument7 paginiLos HidrocarburosBarbara BurgosÎncă nu există evaluări

- Sistema de organización contable de Grupo Pesquero SantistebanDocument53 paginiSistema de organización contable de Grupo Pesquero SantistebanBarbara BurgosÎncă nu există evaluări

- Auditoría Exposición - Papeles de TrabajoDocument84 paginiAuditoría Exposición - Papeles de TrabajoBarbara BurgosÎncă nu există evaluări

- Cronograma de Actividades de Practicas Pre ProfesionalesDocument3 paginiCronograma de Actividades de Practicas Pre ProfesionalesBarbara BurgosÎncă nu există evaluări

- Nuevo Código Procesal Penal. Grupo 2Document16 paginiNuevo Código Procesal Penal. Grupo 2edithnuriaÎncă nu există evaluări

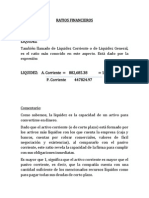

- Ratios FinancierosDocument4 paginiRatios FinancierosBarbara BurgosÎncă nu există evaluări

- Plan de Informe de Practicas PreDocument5 paginiPlan de Informe de Practicas PreBarbara BurgosÎncă nu există evaluări

- Pruebas estadísticas paramétricas y no paramétricasDocument23 paginiPruebas estadísticas paramétricas y no paramétricasBarbara Burgos100% (2)

- Patrimonio Final.Document13 paginiPatrimonio Final.Barbara BurgosÎncă nu există evaluări

- EFE-flujos efectivoDocument3 paginiEFE-flujos efectivoBarbara BurgosÎncă nu există evaluări

- Abanico PDFDocument22 paginiAbanico PDFCárdenas EfrainÎncă nu există evaluări

- Observaciones - AuditoriaDocument3 paginiObservaciones - AuditoriaBarbara BurgosÎncă nu există evaluări

- Expo de EeffDocument30 paginiExpo de EeffBarbara BurgosÎncă nu există evaluări

- BarbaraDocument10 paginiBarbaraBarbara BurgosÎncă nu există evaluări

- SnipDocument45 paginiSnipBarbara BurgosÎncă nu există evaluări

- Quispe Quispe OrlandoDocument80 paginiQuispe Quispe OrlandoSisi Cedeño MuñozÎncă nu există evaluări

- Proyecto de La TesisDocument16 paginiProyecto de La TesisAlexis Jose Pacherres NavarroÎncă nu există evaluări

- Diseño de Seguridad y CMMI Sesion 1Document43 paginiDiseño de Seguridad y CMMI Sesion 1CARLOS GUSTAVO ALONZOÎncă nu există evaluări

- Holocausto NaziDocument13 paginiHolocausto NaziAdan Agapito100% (1)

- Apuntes Penal IIDocument130 paginiApuntes Penal IIJhon Edson Rojas CabreraÎncă nu există evaluări

- NecrofiliaDocument3 paginiNecrofiliaDaniel BravoÎncă nu există evaluări

- Introducción Caprinos-1Document13 paginiIntroducción Caprinos-1solange floresÎncă nu există evaluări

- Letra 1Document4 paginiLetra 1jaren luqueÎncă nu există evaluări

- Fundamentos Del JudaismoDocument3 paginiFundamentos Del JudaismoAnonymous 2Ou1BYAguÎncă nu există evaluări

- Tarea 3 de Metodologia 2Document15 paginiTarea 3 de Metodologia 2Yovani JavierÎncă nu există evaluări

- Horario Clases 2023Document14 paginiHorario Clases 2023jose valienteÎncă nu există evaluări

- Articulo HistóricoDocument1 paginăArticulo HistóricoJhosephÎncă nu există evaluări

- Del Curso y Agenda de Actividades 1a. Semana... 2023Document6 paginiDel Curso y Agenda de Actividades 1a. Semana... 2023IRMA CONCEPCION SALAZAR FLORESÎncă nu există evaluări

- COXINHADocument9 paginiCOXINHADiegoÎncă nu există evaluări

- Presentacion Legislacion y Normatividad en ConstruccionDocument15 paginiPresentacion Legislacion y Normatividad en ConstruccionJose Humberto Cabezas MancillaÎncă nu există evaluări

- MisiónVisión40Document4 paginiMisiónVisión40San Juan ObreroÎncă nu există evaluări

- 5 claves para el establecimiento de metasDocument11 pagini5 claves para el establecimiento de metasHÉCTOR MIGUEL50% (2)

- Constancia Tecnologo SENADocument6 paginiConstancia Tecnologo SENAKarime NarvaezÎncă nu există evaluări

- Declaración de ganancias al por mayor Herbalife PerúDocument8 paginiDeclaración de ganancias al por mayor Herbalife PerúXHans CarpioxÎncă nu există evaluări

- Propuesta Pedagógica para ESIDocument2 paginiPropuesta Pedagógica para ESIMaria ClausÎncă nu există evaluări

- Actividades Serv Gastronomicos 2Document2 paginiActividades Serv Gastronomicos 2Fabian CarreñoÎncă nu există evaluări

- Fase4 PsicologiaDocument6 paginiFase4 PsicologiaJuan Diego Bernal50% (2)

- ConstanciaDocument2 paginiConstanciaJose GarzonÎncă nu există evaluări

- GUÍA No1 Economía y Política Grado 11° Primer PeriodoDocument3 paginiGUÍA No1 Economía y Política Grado 11° Primer PeriodoClaudia BitarÎncă nu există evaluări

- Ensayo Humanidades 3Document5 paginiEnsayo Humanidades 3Kev HVÎncă nu există evaluări

- Manual Del Asesor Financiero. 2 Ed.: SinopsisDocument5 paginiManual Del Asesor Financiero. 2 Ed.: SinopsisSarcco SaulÎncă nu există evaluări

- Democracia y Soberanía NacionalDocument1 paginăDemocracia y Soberanía NacionalIsrael Gutierrez Bañuelos100% (1)

- Temario Examen Admision CFPA PJF 2022Document6 paginiTemario Examen Admision CFPA PJF 2022Gustavo MezaÎncă nu există evaluări

- Manual para La Construcción de Fogones Ecológicos CEMBLOKADocument18 paginiManual para La Construcción de Fogones Ecológicos CEMBLOKAFabio Nelson Gutierrez OrtizÎncă nu există evaluări

- UTELDocument4 paginiUTELLuis Angel Gárate ChambillaÎncă nu există evaluări