Documente Academic

Documente Profesional

Documente Cultură

Juntas Comunales

Încărcat de

Gabriel LozanoDrepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Juntas Comunales

Încărcat de

Gabriel LozanoDrepturi de autor:

Formate disponibile

RESUMEN

La gestin de los Consejos Comunales, debe orientarse al cumplimiento de sus objetivos, para lo cual necesita de informacin adecuada, es por esta razn que es necesario suministrar informacin contable con enfoque econmico social sobre las funciones que estas organizaciones han venido desempeando en beneficio de su comunidad. Los Consejos Comunales en Venezuela, estn llamados a materializar sus proyectos, donde los ciudadanos tienen la oportunidad de involucrarse en el desarrollo de su comunidad, mediante la participacin, toma de decisiones, ejecucin, control y seguimiento de todos los proyectos de inters pblico; en tal sentido, este trabajo de investigacin tiene el propsito de estudiar la contabilidad como mecanismo de apoyo a los Consejos Comunales y el diseo de un Balance Social ideal para los mismos. La metodologa utilizada se bas en revisin de documentos de ley, en experiencias vlidas y funcionamiento de los Consejos Comunales en varias parroquias del Municipio Bermdez, aunado a la informacin suministrada por actores involucrados en este proceso. Los resultados obtenidos en las encuestas evidencian que una gran parte de los integrantes de los Consejos Comunales no poseen los conocimientos administrativos y contables para asumir las responsabilidades asignadas por la comunidad en el manejo de los recursos financieros y no financieros, pero, es importante sealar la disposicin que tienen estas personas que conforman la Unidad de Gestin Financiera de prepararse en la adquisicin de los mismos, de manera que ellos puedan manejar eficientemente los recursos que les son asignados por los organismos responsables para la ejecucin de sus actividades, lo cual constituye un elemento esencial para la materializacin de la participacin ciudadana y el logro de proyectos necesarios para la comunidad.

INTRODUCCIN

Debido a los recientes cambios sociales y polticos que han sucedido en el pas se hace necesario que toda organizacin comunal comience a tener una idea de la responsabilidad que tiene con la sociedad, pues manejan recursos financieros pertenecientes al erario pblico; por lo tanto, es obligatorio su control en busca de la transparencia administrativa que debe conllevar toda accin pblica.

La nueva estructura legal del pas, permite que las comunidades puedan participar en la planeacin del desarrollo econmico de sus acciones, hacer diagnsticos precisos de la economa global y tomar decisiones que vayan de acuerdo con las aspiraciones y necesidades de la poblacin y la conservacin de los recursos naturales para las generaciones futuras.

Surge en este contexto los Consejos Comunales, cuyas actividades estn orientadas al beneficio de los habitantes de su comunidad y del ambiente que les rodea, enmarcadas dentro de sus obligaciones legales y contractuales, con recursos financieros pertenecientes al erario nacional, por lo que a estas actuaciones se les conoce como: Responsabilidad Social, es por eso, que este tipo de actividad requiere de un mecanismo de control contable denominada contabilidad la cual es una rama de la contabilidad financiera que muestra la gestin y la responsabilidad que tienen las organizaciones con el entorno.

Para que las organizaciones comunales involucradas, tomen conciencia de los esfuerzos que estn efectuando y los beneficios que se obtendrn, se hace necesario un instrumento que de forma clara y objetiva les ayude a comprender que los recursos financieros y econmicos empleados en el desarrollo de la inversin social, sean utilizados de manera eficiente y eficaz.

La Contabilidad Social es la herramienta que servir de base para planificar, organizar, dirigir, registrar, controlar y evaluar en trminos cuantitativos y cualitativos la gestin social de los Consejos Comunales en un perodo determinado, busca fundamentalmente la armonizacin del desarrollo y ejecucin de los proyectos comunitarios, municipales y estadales con las prcticas contables, porque adems de admitirlo como un proceso normativo, brinda respuesta a los problemas del mal manejo de los fondos pblicos, sus causas, manifestaciones y proyecciones en su respectivo entorno.

Todas estas razones hacen necesario que los Consejos Comunales implementen un sistema de contabilidad acorde a las necesidades del medio. De all que se requiere promover la inclusin de esta rama del saber en el contexto operativo de los Consejos Comunales, como una manera de contribuir al desarrollo exitoso de esta forma novedosa de economa social.

El presente trabajo pretende analizar la Contabilidad como Mecanismo de Apoyo a los Consejos Comunales, el cual se encuentra estructurado en base a cinco captulos los cuales se enumeran a continuacin:

Captulo I. La Contabilidad Social y sus generalidades.

Captulo II. Los Consejos Comunales.

Captulo III. Normativas Legales de los Consejos Comunales.

Captulo IV. Resultados.

Captulo V. Propuesta de Solucin.

PLANTEAMIENTO DEL PROBLEMA

La contabilidad ha cubierto las necesidades de obtener informacin, realizando un estudio profundo sobre el mejoramiento del sistema de informacin financiera, con el fin de conocer la situacin real en la cual el ente econmico se encuentra, sin olvidar que todo est evolucionando y que la sociedad juega un papel importante en el mundo de los negocios, por lo tanto debe existir un progreso acorde a la evolucin, caractersticas y rasgos del entorno social en el que ste opera.

Los cambios vividos da tras da a nivel mundial, son la constante que impulsa a mejorar lo realizado e implementar nuevos mtodos y modelos para las exigencias futuras, en tal sentido, la sociedad actual ha comenzado a demandar de los poderes pblicos y privados soluciones ms adecuadas para los problemas hoy ignorados, como una mayor responsabilidad social en la conservacin del medio ambiente y la vida social de los individuos; es por eso que la disciplina contable no es ajena a estas transformaciones de la humanidad, la contabilidad no puede estar enmarcada en un sistema de informacin cerrada, debe hacerse partcipe de sus acciones al pblico en general, al ente o entorno social.

Es por tal razn que Machado (1991), realiza la siguiente afirmacin:

Las ciencias sociales son una parte del universo de posibilidades de conocimiento, se ocupa de estudiar al hombre en sociedad en todas sus relaciones, manifestaciones y problemtica, la vocacin de servicio que tiene la contabilidad se ha fortalecido en la medida en que evolucionan los paradigmas que estructuran el uso del producto final de un sistema contable (pg. 269).

En tal sentido, al ser la contabilidad parte de las ciencias sociales, ha desarrollado un nuevo rol, que permite a la sociedad emplearla como un mecanismo que mide aspectos cualitativos y cuantitativos del espectro social. Esta nueva aplicacin se denomina Contabilidad Social.

Al respecto, Tua (1995), seala:

La construccin de una aplicacin contable, es decir, de un conjunto de reglas vinculado a un propsito determinado, ha de seguir un itinerario lgico deductivo, que secuencialmente tenga en cuenta las caractersticas del entorno y los objetivos, requisitos y caractersticas de tal aplicacin. (Pg.111).

Este planteamiento del autor, permite inferir que la funcin de la Contabilidad Social est ligada al desarrollo de los principios de utilizacin de la contabilidad y al anlisis de las funciones macroeconmicas en forma integral de la informacin contable, que se encuentra en los postulados, dando vida y relevancia a esta rama del saber, siendo til cuando un Estado busca herramientas que le indiquen su mejor funcionamiento.

En el caso venezolano, en el marco del ejercicio constitucional de la democracia participativa y protagnica surgen los Consejos Comunales, como instancias de participacin, articulacin e integracin entre las diversas organizaciones comunitarias, grupos sociales y los ciudadanos y ciudadanas, que permiten al pueblo organizado ejercer directamente la gestin de las polticas pblicas y proyectos orientados a responder las necesidades y aspiraciones de las comunidades en la construccin de una sociedad de equidad y justicia social.

La organizacin, funcionamiento y accin de los Consejos Comunales se rigen conforme a los principios de corresponsabilidad, cooperacin, solidaridad, transparencia, rendicin de cuentas, honestidad, eficacia, eficiencia, responsabilidad social, control social, equidad e igualdad social.

En ese sentido, se hace notorio la necesidad que tienen los Consejos Comunales, de implementar un sistema de contabilidad que le permita elaborar los respectivos balances donde se puedan ver reflejadas todas las acciones econmicas que stos realizan en beneficio de sus comunidades, siendo sta una forma de dar respuesta a su razn de ser.

De all que estas entidades comunitarias son consideradas como la clula generadora de trabajo y desarrollo econmico en la sociedad actual venezolana; sin desmedro de todas aquellas figuras que de una u otra manera se han desarrollado en los ltimos ocho aos en el pas, llmense cooperativas, pequeas y medianas industrias u otras. Todas ellas, sin duda alguna, importantes en cuanto a la generacin de trabajo colectivo, pero escasos de control por parte de los rganos respectivos; por lo cual se hace necesario crear los instrumentos precisos para el autocontrol.

Para ello, deben prepararse para realizar proyectos y lo ms importante, para ejecutarlos y controlarlos pues, como seala Vargas (2007), Comisionado regional del Fondo Intergubernamental para la Descentralizacin (FIDES), para las agrupaciones se destinaron 146 millardos de bolvares, de los cuales slo entregaron 10,5 millardos, en vista de que no presentaron proyectos (Pg.1); evidencindose una de las debilidades de este proyecto gubernamental.

En el Estado Sucre, cada Alcalda est desarrollando una oficina de apoyo a los Consejos Comunales, la cual est obligada, por ley, a gestionar la creacin de los distintos Consejos Comunales, entidades que deben seguir un ordenamiento legal especfico y que entre sus funciones, deben realizar o contratar la construccin de las obras de acuerdo a las necesidades de sus comunidades.

De all la necesidad de fortalecer el control de las inversiones que llevan a cabo estos entes conformados por ciudadanos que en su mayora son de escasos recursos y con pocos conocimientos sobre administracin de recursos y contabilidad.

As puede evidenciarse en lo planteado por los legisladores del Consejo Legislativo del Estado Sucre que el poder popular ha sido instalado de manera desorganizada y no se les ha brindado a las comunidades la educacin necesaria para el manejo de los recursos y la ejecucin de las obras; lo cual ha trado consigo actos de corrupcin (Marcano, 2007)

Al respecto, Velsquez (2007) seala: Los Consejos Comunales deben tener la capacidad suficiente para auditarse a s mismos, de manera que los dineros que le sean asignados, se utilicen de manera correcta (Conversacin Personal, Enero, 2007). Este planteamiento realizado por el coordinador de los Consejos Comunales a nivel del Estado Sucre, refuerza la tesis de la necesidad de supervisar el uso del dinero pblico asignado a cada una de esas entidades sociales.

Asimismo, lo plantea Martnez en entrevista no estructurada (octubre 2006) es importante que los Consejos Comunales tengan control sobre los recursos que le son asignados, porque es su responsabilidad ante el Estado venezolano. De hecho, en cada obra que se realice debe estar presente un contador el cual deber velar por la sanidad administrativa de los recursos que entren. Tambin es importante sealar que estas agrupaciones comunales, pueden conformar Bancos Comunales para financiar a los integrantes de cada comunidad; por lo tanto, el control es importante.

La importancia de la contabilidad se evidencia en este comentario realizado por el Coordinador de la Oficina de Proteccin Social de la Alcalda del Municipio Bermdez; por lo que se debe propiciar el desarrollo del acto contralor, como una medida de ayuda a las comunidades en la realizacin de sus tareas sociales.

Por lo descrito anteriormente surge la siguiente interrogante que contribuir a delinear el sentido de la investigacin:

Cul es el apoyo que le brinda la contabilidad a la Unidad de Gestin Financiera de los Consejos Comunales?

As mismo, surgen una serie de preguntas que permitirn encaminar el proceso de investigacin, tales como:

Cul es la importancia de la contabilidad en las relaciones sociales?

Cules son las normas y procedimientos contables para la aplicacin de un Balance Social?

Cmo se realizara el Balance Social ideal para los Consejos Comunales?

Cules son los beneficios que obtendran los Consejos Comunales al realizar un Balance Social?

Cul es el nivel de conocimiento que tienen los integrantes de la Unidad de Gestin Financiera de los Consejos Comunales en relacin con la contabilidad?

Cmo apoya la contabilidad a los integrantes de la Unidad de Gestin Financiera de los Consejo comunales?

OBJETIVOS

Objetivo General.

Analizar la Contabilidad como un mecanismo de apoyo a la Unidad de Gestin Financiera de los Consejos Comunales.

Objetivos Especficos

Identificar la importancia de la contabilidad en las relaciones sociales.

Sealar las normas y procedimientos contables para la aplicacin de un Balance Social.

Diagnosticar el nivel de conocimientos que tienen los integrantes de la Unidad de Gestin Financiera de los Consejos Comunales en relacin con la Contabilidad.

Proponer el Balance Social ideal para los Consejos Comunales.

Determinar los beneficios que obtendran los Consejos Comunales al realizar un Balance Social.

JUSTIFICACIN

El Contador Pblico, como profesional y responsable social, debe adquirir principios y reglas de conducta anexa a la actividad contable, para aplicarlos en el mejoramiento de la calidad de vida de la comunidad. La Contadura ms que una profesin es una disciplina de orden social, pues tiene que ver con el devenir, tanto histrico como diario, del hombre y sus quehaceres, no podra entonces desligarse esta ciencia del entorno que lo rodea y necesariamente deber estar expuesta a la influencia de los factores externos por lo que deber entenderse como un sistema abierto. En este sentido, es importante la interdisciplinariedad pues una depende de la otra y se puede marcar una sola lnea que seale una ciencia tan importante y fundamental como la contabilidad.

1) Servir de base para establecer y desarrollar un sistema de contabilidad que le permita suministrar informacin a las entidades gubernamentales, financieras y sociales, para tomar decisiones que sirvan en la elaboracin de planes futuros, as como llevar los registros contables de sus gastos en un balance social anual.

2) Por la necesidad de luchar contra la corrupcin, esta investigacin permitir dar pasos firmes en cuanto al control del dinero que manejarn los Consejos Comunales, pues en la medida en la cual se controle el flujo monetario que se invertie directamente en apoyo a la disminucin de la anomala social imperante en el pas, en esa misma medida se requiere de mayor control en el gasto pblico.

3) Como un apoyo profesional que deben tener estas asociaciones comunitarias en el momento de controlar eficazmente los recursos asignados.

METODOLOGA

Nivel de Investigacin

El nivel de la investigacin es de tipo descriptivo. Segn Arias (1999): Los estudios descriptivos miden de forma independiente las variables, y aun cuando no se formulan hiptesis, las primeras aparecern enunciadas en los objetivos de investigacin (p. 46). Esto contempla la observacin directa para obtener los datos de la realidad.

Este tipo de estudio descriptivo permitir hacer interpretaciones analticas acerca de la contabilidad y el apoyo que puede prestarle a los integrantes de la Unidad de Gestin Financiera de los Consejos Comunales.

Diseo de la Investigacin

El diseo es un plan para guiar la investigacin, por tanto tiene coherencia con los objetivos que se plantearon. En ese sentido, Balestrini (1997) seala: en relacin al tipo de datos que se deben recolectar, estos se pueden clasificar en diseos de campo y documental (p. 118). De tal manera que este estudio est enmarcado dentro de los diseos de campo no experimentales, pues se hace necesario ubicar los datos en el campo y las variables no se pueden manipular.

Fuentes de Informacin

Para la realizacin de esta investigacin se requiri la revisin de fuentes documentales (bibliografa), as como fuentes primarias, pues la informacin est primariamente en las personas que conforman las unidades de control de los Consejos Comunales, quienes aportarn las informaciones requeridas para la investigacin.

Tcnicas e Instrumentos de Recoleccin de Datos

La informacin se recogi a travs de encuestas, para su ejecucin se elabor un cuestionario con preguntas cerradas que permiti describir claramente el nivel de conocimiento que tienen acerca de la contabilidad, sus funciones como integrantes del rgano contralor de los Consejos Comunales y la posibilidad de mejorar sus funciones.

Poblacin y Muestra

Poblacin.

La poblacin en estudio fue constituida por 114 Consejos Comunales, distribuidos de la siguiente manera:

1. Parroquia Santa Catalina: .....45 Consejos Comunales 2. Parroquia Santa Rosa: ... 20 Consejos Comunales 3. Parroquia Macarapana: ..12 Consejos Comunales 4. Parroquia Bolvar: ........................................21 Consejos Comunales 5. Parroquia Santa Teresa: ..............................16 Consejos Comunales Poblacin Estimada: ......114 Consejos Comunales

Muestra.

Para la seleccin de la muestra se utilizo el proceso cientfico de muestreo probabilstico simple, utilizando la formula de Morales (1987) obtenindose un resultado de 43 Unidades de Gestin Financiera, ubicadas en la Parroquia Santa Catalina del Municipio Bermdez del Estado Sucre. De acuerdo a Trillo (1999) define la muestra como Una parte de la poblacin, es decir un subconjunto de elementos que se asla con un fin determinado (pg. 9)

Tal como se denota, la muestra es una esencia, un grupo de la poblacin, es decir, es un conjunto de elementos que pertenecen a ese conjunto definido en sus caractersticas que corresponden a la poblacin. Se utiliz el proceso cientfico de muestreo aleatorio simple, donde cualquier individuo tiene la misma probabilidad de salir elegido, como cualquier otro y cada eleccin es independiente de la otra. En tal sentido, Ramrez (1999) seala que:

El muestreo alzar simple, consiste en escoger bajo un procedimiento simple las unidades que conformaran la muestra. Se debe asignar un cdigo a cada uno de los elementos que conforman la poblacin; luego, a travs de un procedimiento al azar, se seleccionan los elementos de la muestra. (pg. 108).

Clculo de la Muestra. Para obtener la muestra que sirvi como base para recabar la informacin, se aplico la siguiente formula de Morales (1978).

n = Z2. N . P. Q / (N-1). E2 + Z2 P. Q Donde:

n = Tamao de la muestra. N = Poblacin. Z2 = Valor estandarizado para a = 0.01 constante probabilistica. P y Q = 0.50 proporciones en cada una de las categoras. E = Error admisible.

Condiciones:

Procedimientos probabilisticos, asumir un error (estimacin, asumir una confiabilidad) asumir dos (2) probabilidades para los resultados favorables y desfavorables (P y Q).

Uso de tablas probabilsticas para coeficientes de confianza.

CUADRO N 1 PROBABILIDADES PARA COEFICIENTES DE COFIANZA |Grados de Confianza |Valores de Z |Coeficientes De confianza |Error |20% |80% |0.80 |90% |0.90 |1.29 |10% |95% |0.98 |1.96 |2% |98% |0.99 |2.33 |1% |99% | |2.59 | | |

|0.95 |1.65 |5%

Aplicacin de la ecuacin estadstica para el clculo de una muestra de estimacin porcentual.

n = Z2. N . P. Q / (N-1). E2 + Z2 P. Q

La varianza (S2) es una combinacin de P x Q y tiene un valor de 0.50 x 0.50 = 0.25. El error de estimacin (E) en la investigacin social se calcula con un margen de 10%, por lo que se le asigna un valor de 0.10; La constante probabilstica (Z), tiene un valor de 1.65.

De all que para calcular la muestra de la Unidad de Gestin Financiera de los Consejos Comunales objeto de la investigacin se procedi de la siguiente manera:

N = 114 Z= donde Z2 = 1.652 S2 = P x Q = 0.25 E = 0.10 = E2 = 0.01.

Al asumir:

n = (1.65)2. (114) .(0.25) / (114-1). (0.1)2 + (1.65)2 . (0.25) = 43

El instrumento se aplic a 43 Unidades de Gestin Financiera de los Consejos Comunales en la Parroquia Santa Catalina del Municipio Bermdez Carpano, Estado Sucre.

La Tcnica de Presentacin y Anlisis de la Informacin.

Se refiere a las distintas tcnicas que se puedan utilizar con el fin de interpretar los datos obtenidos de tal forma, que los datos sern presentados en tablas absolutas y porcentuales. Luego, se utilizaron dos niveles de anlisis, el descriptivo con la referencia terica y el inferencial.

CAPITULO I

LA CONTABILIDAD Y SUS GENERALIDADES

El Estado, es el principal mediador en el rea de la responsabilidad social, representando el papel del elemento administrativo y ejecutor de unas polticas predeterminadas, fruto de un esfuerzo de consenso para determinar el uso de los recursos proporcionados a la sociedad.

Es por esto que la contabilidad llega a formar parte directa del sistema social, con el fin de concebirla, medirla, analizarla, evaluarla, formarla y controlarla. De la misma manera se identifica a travs de la concepcin macro y micro para construir desde su ptica una serie de respuesta a las necesidades econmicas y sociales, que surgen a raz de los problemas emergentes de la vida social.

Por lo tanto, no es lgico simplificar la realidad social, esta es necesario relacionarla con la realidad financiera, administrativa y econmica.

La contabilidad, busca fundamentalmente la armonizacin de las reas sociales con la prctica contable, porque adems de admitirlo como un discurso normativo, se constituye como una rama de la contabilidad desde el contexto del conocimiento cientfico, que brinda respuesta a los problemas sociales, sus causas, manifestaciones y proyecciones en un entorno especfico.

1.1. Antecedentes de la Investigacin.

La contabilidad social, surgi de la necesidad prctica de disponer de informacin para conocer el funcionamiento del sistema econmico principalmente en la post-guerra, con el fin de resolver los problemas que presentaban la reconstruccin y el desarrollo econmico posterior. Desde

entonces los gobiernos han estado ntimamente relacionados con el desarrollo que presenta esta disciplina, ya que constituye para ellos un importante instrumento para la aplicacin de las polticas econmicas gubernamentales.

El nacimiento y desarrollo de la contabilidad social, en la prctica se origin en Estados Unidos y en algunos pases europeos, por lo que al tratar de adaptar estos sistemas a los pases en proceso de desarrollo se ha enfrentado a variados obstculos, tales como el empleo de mtodos de estimacin que no son los ms adecuados a las necesidades de estas sociedades (Dinero, 2006). Lo ideal sera basar los sistemas de Contabilidad Social en las contabilidades individuales de las entidades econmicas, si estas registraran sus operaciones econmicas aplicando determinados principios; pero las economas de subsistencia, que aparecen con relativa importancia en los pases del tercer mundo, son de difcil capacitacin y evaluacin estadstica; aunado a la escasez de informacin, la cual limita y obliga a simplificar los sistemas.

La historia econmica muestra que toda sociedad, consciente o inconscientemente, se enfrenta al problema de cmo dar respuesta a las cuatro preguntas bsicas para llevar ciertos procesos tales como el de produccin, o sea, qu, cunto, cmo y para quin producir, esto depende de la forma en que se encuentren organizadas y el sistema econmico que adopten para responder a estas preguntas y sobre todo, para conocer quines son los encargados de plantearlas y de darles solucin (Guevara, 1991).

Machado (1991) en su trabajo titulado la contabilidad: una nueva ciencia social seala que en contabilidad social se habla del control de la cosa pblica con todas sus contradicciones y a las relaciones del individuo con el estado y a la importancia que ambos tienen en el contexto social y en el universo. Tan amplio es su contenido y su conocimiento que a nadie se le ocurrira negarle el carcter cientfico de aplicacin universal demorada por muchos que no tienen inters en que se conozcan muchas inversiones sin resultados adecuados.

El Programa de las Naciones Unidas para el Desarrollo -PNUD-, (2000), en el Informe sobre Desarrollo Humano y su relacin con los Sistemas Contables indica que el desarrollo humano y los derechos humanos se aproximan suficientemente en cuanto a motivaciones y preocupaciones para ser compatibles y congruentes, y son suficientemente diferentes desde el punto de vista de su concepcin y estrategia para complementarse entre s provechosamente. Por consiguiente, la adopcin de un criterio ms integrado puede brindar mayores recompensas y facilitar en la prctica los esfuerzos comunes por promover la dignidad, el bienestar y la libertad de los individuos en general.

En este orden de ideas, es conveniente tener presente lo que plantea Gmez Villegas (2004), No se pueden separar los problemas econmicos de los extraeconmicos (Pg. 3). De manera que se debe asumir el estudio contable con una visin de integralidad que conlleve a la solucin de los problemas sociales. Significa que debe dejarse atrs la concepcin funcionalista de la disciplina contable y verla desde un punto de vista ms humano, enmarcada dentro del concepto holstico de la vida misma.

Fernndez y Barbei (2004) en trabajo de grado titulado Contabilidad Social, realizaron una investigacin exploratoria para averiguar el discurso utilizado para desarrollar esta rama de la contabilidad. Entre sus conclusiones destacan que es necesario utilizar un lenguaje cientfico no formal que incluya definiciones precisas, si se pretende contribuir al desarrollo de la Contabilidad Social como especialidad contable.

La Agenda Alternativa Bolivariana (2003) seala: La poltica social es macro por la magnitud de sus objetivos y es prioritaria porque antecede a la poltica econmica, es causa y no efecto (Pg. 34). De all, bajo esa concepcin filosfica nace la creacin de los Consejos Comunales, organizaciones de origen comunitario que permiten la participacin de los ciudadanos en el devenir de sus acciones sociales.

A pesar de ser esta investigacin novedosa, lo cual hizo muy difcil la localizacin de estudios previos, el concepto comunal puede conseguirse en los inicios de la filosofa de Platn, como seala Sabino citado por Morales Gil (2005): todas las capacidades de los individuos dimanan de la sociedad, pues de ellas obtienen sus facultades mentales y morales y, por esa va, alcanzan plenamente sus cualidades humanas (Pg. 30).

En ese orden de ideas, se destaca el trabajo realizado por la Asamblea Nacional de la Repblica Bolivariana de Venezuela (2006), en la bsqueda de generalizar el conocimiento relacionado con los Consejos Comunales, cuyo objetivo general es: Fortalecer las competencias y habilidades de los actores sociales, mediante la difusin pedaggica de los contenidos tericos y prcticos de la Ley Consejos Comunales; a fin de impulsar la creacin de los Consejos Comunales segn lo establecido en la normativa legal vigente. All define la base jurdico poltica para la creacin de estas asociaciones, la Ley y hace un simulacro de un Consejo Comunal, desde su promocin. Tambin seala la conformacin de los Bancos Comunales, entidad a la cual le da mucho significado, por considerarla la base de la economa de la zona donde se instale la agrupacin vecinal.

Todas estas investigaciones, permiten reforzar de manera contundente este estudio; dando muestras fehacientes de su importancia y de lo novedoso del tema; por lo cual se considera un contenido de actualidad que servir para la construccin de referentes tericos y prcticos; no existentes en este momento.

1.2. Bases Tericas.

Para la realizacin del presente trabajo es necesario conocer diferentes puntos de vista de varios autores, los cuales se mencionan a continuacin:

1.2.1. La Contabilidad Social

Cuando se trata de aportar conocimientos para el desarrollo de la ciencia contable, se debe realizar una precisa observacin del entorno, con una visin integradora para dinamizarlo en funcin del modelo contable requerido. De all que definir esta parte de la ciencia, es tomar en consideracin los aspectos cuantitativos que ella contiene y relacionarlos con el medio especfico donde se desarrolla.

Por esta razn, cuando se plantea que el Estado venezolano es el principal mediador en el rea de la Responsabilidad Social, representando el papel del elemento administrativo y ejecutor de unas polticas predeterminadas fruto de un esfuerzo de consenso para determinar el uso de los recursos proporcionados por la sociedad (Banco Central, 2006, pg.2); en verdad se debe visualizar la necesidad de manejar adecuadamente la parte numrica que se recoge de la contabilidad y enfocar la visin hacia lo social, el progreso integral del hombre, que es el ltimo fin de la ciencia.

En este sentido, Machado (2004) seala:

La contabilidad social macro es estadstica disfrazada de contabilidad, resulta una informacin que no se ha obtenido, tampoco procesado bajo parmetros rigurosos que sean coherentes a la estructura econmica, que guarden consistencia con la manera como una sumatoria de muchos agentes dan la particularidad que desemboca en crecimiento econmico (Pg. 5).

De all que este tipo de contabilidad, tiene la particularidad de asomar soluciones sociales enfocndolas hacia las necesidades de la poblacin. Por esta razn, los nmeros no dicen todo lo que deben reflejar; pues para quien lea la informacin, no estn completamente claras las deficiencias que a nivel etnogrfico se reflejan en un estudio cualitativo.

Por esto, se hace necesario acercar el resumen estadstico, contable, a la realidad de la poblacin, con la finalidad de sacar provecho a la data, en funcin del bienestar colectivo. Se debe tener en cuenta el entorno como marco lmite que referencia la extensin de los impactos cognoscitivos y prcticos.

Todo esto lleva a ajustar los distintos modelos, llmese armonizado, de transicin no autnomo o hermtico (Meja, 2007), a las necesidades propias del entorno en donde se aplica. De all la importancia de estudiar el medio donde se ejecutar el trabajo y, en consecuencia, aplicar las tcnicas y herramientas necesarias para la ejecucin del trabajo.

En el caso de este estudio, se debe tener en consideracin que el ambiente corresponde a grupos de personas de diferentes condiciones acadmicas, econmicas y sociales; dependiendo de las zonas donde residen; por lo que la ejecucin de las actividades contables deben servir para orientar los procesos de control y facilitar la ejecucin de los proyectos de manera cnsona con la reglamentacin jurdica vigente.

1.2.2. Importancia de la Contabilidad Social en las Relaciones Humanas.

Segn Meja (2005), la Contabilidad Social se puede definir como:

Un registro sistematizado de los principales hechos econmicos por la actividad que despliegan las entidades de una comunidad o sociedad. La produccin, la distribucin y la utilizacin de bienes y servicios entraan muchos y variados procesos, por lo que es necesario reunir cada vez ms y en mayor cantidad la informacin necesaria, que al ser organizada sea capaz de reflejarnos la estructura econmica de un pas. La Contabilidad Social se aboca a la organizacin y

sistematizacin de esa informacin. La integracin de los diferentes cuadros y registros a nivel nacional, conformando as el esquema que da contenido a la contabilidad social (Pg. 34).

De manera que esta rama del conocimiento permite ordenar la informacin cuantitativa, enfocndola hacia la utilidad social. Desde esa perspectiva, pueden realizarse las inversiones necesarias para equilibrar los diferentes aspectos econmicos en una nacin, estado o comunidad. La sistematizacin de los datos cuantitativos, permite considerar las zonas de riesgos econmicos existentes y en concordancia, invertir en donde se requiere desarrollar los programas sociales. (Gmez Villegas, 2004).

Para Gmez Villegas (2004): es un proceso de actos volitivos que utilizan los dirigentes de una entidad para rendir cuentas a los interesados, acerca del cumplimiento de la misin, objetivos, polticas y estrategias inherentes a las normas morales y valores societarios (Pg. 5).

Tomando en cuenta los diferentes puntos de vista de cada uno de los autores se puede interpretar, que la Contabilidad Social es una especialidad de la disciplina contable, debe poseer un marco terico conceptual relacionado con otras especialidades similares a travs de los parmetros comunes de teora general contable.

La contabilidad social, tiene diferentes mbitos donde se desarrolla; la contabilidad medio ambiental, es una de las ramificaciones de la contabilidad social de mayor relevancia en la actualidad, debido al creciente deterioro del medio ambiente ocasionado por la actividad humana, esta provocado fundamentalmente por las actividades empresariales de las industrias. La contabilidad de los recursos humanos, se refiere a la incorporacin de la informacin presentada por la contabilidad de uno de los componentes fundamentales de la organizacin como lo es el recurso humano y la Informacin de carcter tico, que trata los valores ticos de la empresa donde se incorporan datos relativos a las actuaciones de la empresa relacionadas con la proteccin del consumidor y de la comunidad (Machado, 1991).

La importancia de la contabilidad social, radica en que permite obtener una informacin, metdica y sistemtica, preferentemente cuantificada y con cierto grado de homogeneidad; constituye uno de los elementos indispensables para planificar y diagnosticar el logro de los objetivos sociales de toda organizacin. De all la necesidad de utilizar estos conocimientos en el control social de los recursos que utilicen los Consejos Comunales, en vista de la importancia econmica que se les est asignando a travs de los distintos despachos ministeriales de la Nacin.

1.2.2. Enfoques Tericos y Ramas de la Contabilidad Social.

Segn lo planteado por Maldonado, Jos J. en su texto La Contabilidad y el Balance Social expone una serie de paradigmas que dificultan relacionar la contabilidad con lo social, sin embargo, lo social se encuentra en la realidad humana (individual y colectiva), y en el comportamiento del individuo ante ciertas circunstancias o situaciones. Entre ellas se mencionan:

1) Paradigma Funcionalista de Mercado: Este paradigma incorpora todas las teoras basadas en la Teora Econmica Neoclsica y la Teora Clsica de Gestin. Los argumentos en que se apoya para explicar la presentacin de la informacin son aquellos relacionados con el mercado.

Esta teora se sostiene en algunas ideas, tales como el objetivo de la informacin de tipo social, la cual consiste en ofrecer datos tiles a los accionistas y a los mercados financieros, pues, la misma puede influir en la valoracin de la acciones. El usuario bsico de la misma es por lo tanto el inversor.

Los defensores de estas posiciones consideran que no debe imponerse ningn requerimiento relativo a la responsabilidad social de las entidades, ya que es considerado como una aplicacin incorrecta de los fondos de los accionistas. Por lo tanto, la maximizacin de la satisfaccin social, se logra a travs del libre mercado.

Por todas estas razones, los posicionamientos tradicionales en los que el funcionamiento del mercado es el que explica todas las actuaciones relativas a la elaboracin y presentacin de diversos tipos de informacin en los que la de carcter social, ocupa un puesto cada vez mas relevante. Es por ello que este paradigma se apoya en justificaciones puramente econmicas.

2) Paradigma Interpretativo o Social: Est basado en argumentos sociales que consideran la existencia de un mundo social, con pluralidad de agentes usuarios de la informacin social generada por las entidades econmicas.

La informacin de base social ya no va dirigida principalmente al inversor, sino que tambin interesa a los empleados, clientes, pblico en general, administradores y a los entes gubernamentales.

La respuesta de los mercados de capitales ante la Contabilidad Social no tiene tanta relevancia para los nuevos grupos de usuarios, si no que es preciso abordar un debate moral relativo a la actuacin de las empresas en la sociedad en que operan.

Estos argumentos se utilizan cuando la informacin de tipo social se presenta para establecer la naturaleza moral de la empresa con el fin de satisfacer el contrato social de la misma y para legitimar y justificar las actividades de estas entidades ante la sociedad en general.

3) Paradigma Radical: Consiste en lneas de pensamientos con un planteamiento crtico sobre la situacin existente. Estos se basan en los argumentos de los tericos crticos que creen en un modelo de sociedad alternativo al actual, as como un papel distinto para la contabilidad. Una de las teoras dominantes es la economa poltica, que rechaza las soluciones de mercado y considera que la estructura de la sociedad es la que determina todo lo que acontece en la misma.

Tal como est organizada, la profesin contable se dedica a mantener el estatus unindose a una de las partes del conflicto social (el capital) y excluyndose de la otra parte (el trabajador).

La profesin contable mistifica los procesos para ejercer el poder, basndose en los valores de la economa marginal.

Muchos Contadores Pblicos, ignoran el alcance de esta disciplina la cual ha sido y est siendo construida dentro de la sociedad.

Ramas de la Contabilidad Social.

La Contabilidad Social dentro de sus ramas incorpora distintos aspectos de los cuales se destacan los Recursos Humanos, el Medioambiente y el Carcter tico, las cuales se detallan a continuacin:

1) Contabilidad Medioambiental: Una de las ramificaciones de la Contabilidad Social de mayor relevancia en la actualidad.

El creciente deterioro del medio ambiente ocasionado por la actividad humana, est provocado fundamentalmente por las actividades empresariales de las industrias. Esto ha generado una demanda por parte de la sociedad para que las empresas incorporen dentro de su gestin el objetivo de preservacin del entorno social y ambiente en el que operan.

2) Contabilidad de los Recursos Humanos: Suponen la incorporacin en la informacin presentada por la contabilidad de uno de los componentes fundamentales de la organizacin como lo es el capital humano. El propsito de esta, es la valoracin del capital humano de la empresa y la elaboracin y presentacin de informacin relativa al mismo.

Esta rama de la Contabilidad Social, surge en la actualidad debido a las nuevas exigencias planteadas por la responsabilidad social de las empresas. Al igual que para la Contabilidad Medioambiental, se plantea incorporarla tanto por su utilidad en el mbito interno o de gestin como en el mbito externo.

3) La Informacin de Carcter tico: Se ocupa de los valores ticos de la organizacin donde se incorporan datos relativos a las actuaciones de la misma, relacionadas con la proteccin del consumidor y de la comunidad o de prestacin de ayuda o servicios a la sociedad sin nimo de lucro.

1.2.4. Balance Social: Definicin, Objetivos e Beneficios, Normas y Procedimientos.

Importancia,

Definicin:

Segn Jos Luis Romero. (2006);

El Balance Social es una herramienta imprescindible en las organizaciones que permite evaluar el cumplimiento de la Misin, la responsabilidad social asumida y como herramienta de gestin y control, mejorar los procesos y optimizar los objetivos estatutarios (Pg. 3).

De acuerdo con lo planteado por el autor se puede definir que el manejo del Balance Social juega un papel importante en la gestin financiera de toda organizacin ya que este le servir como instrumento que permita reportar resultados en trminos de inversiones sociales llevados a cabo para un perodo determinado, a fin de que el mismo sirva para la toma de decisiones tanto para los entes privados como los gubernamentales en el cumplimiento de los objetivos sociales fijados por la organizacin.

Objetivos.

1) Realizar el diagnstico de la gestin de las organizaciones entorno al cumplimiento de su responsabilidad social en un perodo determinado, lo cual le permite definir polticas, establecer programas y realizar la efectividad de las inversiones sociales, con miras a la promocin de sus integrantes y de la sociedad.

2) Como herramienta de gestin empresarial este le permite a la gerencia la planificacin de acciones tendientes a aumentar la productividad y la eficiencia de sus integrantes. Adems, le permite evaluar las acciones en trminos de costos beneficios.

3) Dispone de la informacin que se refiere a los recursos humanos de la organizacin y a los sectores con los cuales ella se relaciona, para poder informar adecuadamente a la opinin pblica acerca de su desempeo social como organizacin.

4) Como instrumento de gestin le permite a la organizacin actualizar polticas y programas relacionados con su responsabilidad social, ya que crea instrumentos ms efectivos para medir y controlar las consecuencias, los costos y los beneficios que se desprenden de sus acciones.

5) Visualizar a la organizacin como un ente canalizador de recursos para proyectos de inversin social.

6) Ofrecer a los contribuyentes tributarios mltiples alternativas de inversin social, canalizando sus donaciones y aportes a travs de una gerencia efectiva, transparente y auto sostenible de los recursos.

7) Perfilar a la organizacin como un ente confiable y profesional para el asesoramiento respecto a la ptima administracin de fondos, partidas y presupuestos destinados a proyectos de inversin social.

Importancia.

La importancia del Balance Social radica en que este permite, planificar, organizar, registrar, controlar y evaluar en trminos cuantitativos y cualitativos la gestin social de toda organizacin en un perodo de tiempo determinado. Esta nueva y valiosa herramienta de la contabilidad da a todos los interesado, la posibilidad de interpretar realmente el detalle de los ingresos y egresos producidos en el perodo que se informa y consecuentemente el grado de cumplimiento social.

Beneficios.

1) El Balance Social, permite conocer de manera sistemtica las acciones de responsabilidad social de la organizacin.

2) Mide cuantitativa y cualitativamente su actuacin.

3) Evala permanente y sistemticamente su accin.

4) Identifica aquellos programas de mayor utilidad para la comunidad y la sociedad que han de favorecer el desarrollo de una accin social ms efectiva.

5) Corrige su desempeo y planifica nuevas metas de responsabilidad social.

6) Informa a diversos entes sobre el desempeo social de la organizacin.

Normas y Procedimientos para la Aplicacin de un Balance Social.

La Federacin Argentina de Consejos Profesionales de Ciencias Econmicas (2002), enuncian una serie de requisitos o atributos, para que la informacin contenida en los estados contables (EECC) pueda ser til a los usuarios. Entre se destacan las siguientes normas:

1) Confiabilidad (credibilidad): La informacin debe ser creble para los usuarios, de manera que estos la acepten. Para ello debe aproximarse a la realidad y ser verificable. En cuanto a la aproximacin a la realidad los estados contables deben presentar descripciones y mediciones que guarden una correspondencia razonable con los fenmenos que pretenden describir.

2) Sistematicidad: La informacin social contable suministrada debe estar orgnicamente ordenada.

3) Comparabilidad: La informacin social contenida en los balances de una organizacin debe ser susceptible de comparacin con otras informaciones: a) del mismo ente a la misma fecha o perodo, b) del mismo ente a otras fechas o perodos y c) de otros entes.

4) Claridad (comprensibilidad): La informacin debe ser preparada utilizando un lenguaje preciso, que evite las ambigedades, y que sea inteligible y fcil de comprender por los usuarios que estn dispuestos a estudiarla diligentemente y que tengan un conocimiento razonable.

5) Alcance: Los modelos de referencias son aplicables a todo tipo de cooperativas y mutuales, con independencia en la etapa de desarrollo en la que se encuentran. Preferentemente estn destinados a las bases o de primer grado debiendo realizarse adaptaciones cuando las circunstancia as lo requieran. Es de suma importancia que cada entidad ponga de manifiesto sus caractersticas distintas o la circunstancia especiales por las que atraviesa.

6) Perocidad: Teniendo en cuenta el tipo de informacin a suministrar, se considera conveniente su presentacin peridica, al finalizar cada ejercicio econmico junto a los estados contables legalmente exigidos.

7) Obligatoriedad: Ante la falta de un tratamiento integral del tema por la legislacin vigente y la escasa experiencia en cuanto a su implementacin prctica, se considera que su presentacin en nuestro medio, por lo menos en un principio, debera ser facultativa.

8) Destinatarios: Estos modelos ofrecen informacin tanto a los agentes sociales internos (directivos, asociados, trabajadores, entre otros) como a los externos (clientes, proveedores, estados y comunidades, entre otros).

9) Contenido: Las cooperativas por su especial naturaleza, constituyen un todo donde se entrelaza lo econmico con lo social. Por tal razn, estos modelos de balance social combinan ambos tipos de informacin para dar una imagen lo ms acabada posible de la misma.

Procedimientos:

1. Resulta necesario que las entidades, al cierre de cada ejercicio, realicen su planificacin socioeconmica y elabore un presupuesto social para el periodo siguiente. El cual permite conocer con anticipacin las posibilidades con que cuentan y los compromisos que adquieren en el plano social, denominndose Responsabilidad Social Asumida.

2. En su planificacin social se debe asignar la importancia relativa a los objetivos y metas de la organizacin, y de esta manera evitar una manipulacin posterior, una vez obtenido los resultados.

3. Establecer prioridades, interpretndose que todos tienen las mismas necesidades.

4. Las metas deben ser concretas, cuantificadas, realistas, evaluables y alcanzables en el perodo propuesto.

5. Los programas sociales indican en forma literaria lo que se va a realizar.

6. Los presupuestos sociales establecen una asignacin monetaria para la ejecucin de cada uno de ellos. Con este enfoque es posible que se evalu el desempeo de la organizacin.

7. Comparar las metas propuestas o planificadas con la gestin social desarrollada y los resultados obtenidos en el perodo.

CAPITULO II

LOS CONSEJOS COMUNALES

En el marco del ejercicio de la democracia participativa, los Consejos Comunales son medios que permiten a los pueblos organizados asumir directamente la gestin de las polticas y proyectos, orientados a responder las necesidades y aspiraciones de las comunidades en la construccin de una sociedad de equidad y justicia social (Villegas, 2006).

Estas organizaciones deben ser constituidas entre vecinos de una misma comunidad y sirven para plantear los mltiples problemas de las mismas, asumiendo el ejercicio real del poder popular. Segn Dvila (2007): Los Consejos Comunales contarn en el presente ao con un presupuesto de ms de 4 billones de bolvares, recursos que sern asignados por la va expresa del Fondo Nacional de los Consejos Comunales segn informacin emitida por el Ministerio del Poder Popular para la Participacin y el Desarrollo Social (MINPADES), (pg.1).

El volumen de dinero en manos de estas organizaciones debera permitir la solucin de los problemas ms urgentes de las comunidades; para ello se requerir de la realizacin de proyectos, su ejecucin adecuada y, por supuesto, el control necesario para evitar que se desven los recursos hacia actividades no planificadas. De all que el diputado Daro Vivas, en entrevista realizada en el Diario de el Informador de Barquisimeto, el 27 de enero de 2007 en donde seal: Se prev hacer seguimiento al financiamiento otorgado a los proyectos de los Consejos Comunales, con el objetivo de verificar de qu manera se est desarrollando el incentivo al cooperativismo. Esto evidencia la necesidad de realizar la debida contralora, a los ingresos financieros de estas agrupaciones comunales; de all la importancia de contar con las herramientas cientficas necesarias para estar en sintona con la responsabilidad social, para lo cual se necesita la elaboracin y presentacin de la informacin sobre las actividades relacionadas con el entorno social de cada una de estas agrupaciones; con el debido respeto a lo humano, al ambiente y, principalmente, a lo tico (Pg. 1).

2.1. Antecedentes.

Al ser la creacin y organizacin de los Consejos Comunales un tema novedoso y de actualidad en el pas, no se posee antecedentes para esta investigacin, debido a su reciente nacimiento.

Es a comienzo del ao 2006, cuando se dieron las primeras informaciones, de manera oficial, referida a este nuevo esquema de la participacin del pueblo en la planificacin e inversin de recursos en sus comunidades. Por este corto tiempo de trascendencia de los Consejos Comunales son prcticamente nulas las investigaciones que se puedan encontrar de este tema en Venezuela.

2.1. Definicin.

Son organizaciones que le permite al pueblo organizado asumir directamente la gestin de las polticas y proyectos orientados a responder las necesidades y aspiraciones de las comunidades en la construccin de una sociedad de equidad y justicia social.

Tambin se pueden definir, como la organizacin ms avanzada que se puede construir entre vecinos de una misma comunidad, para afrontar problemas comunes en lo social, en lo poltico, en lo econmico, entre otros desarrollando proyectos de hbitat, organizacin comunitaria de la

vivienda, Junta de vecinos, complejos agro productivos, industriales, granjas integrales, vialidad, ncleos de desarrollo endgeno, factoras, plantas procesadoras, entre otros. Siendo los Consejos Comunales la base sobre la cual se construye la democracia participativa y protagnica del pueblo en la articulacin e integracin entre las diversas organizaciones comunitarias, grupos sociales y los ciudadanos que conforman y hacen vida comn.

2.2. Importancia.

Los Consejos Comunales, juegan un papel importante por ser la plataforma humana que alcanza el mayor grado de participacin, protagonismo y gerencia comunitaria dentro de un mbito geogrfico cuidadosamente delimitado, sirve para disear, realizar, controlar y evaluar la calificacin final de proyectos sociales destinados a solucionar los problemas de la comunidad

Sirve como centro de informacin, produccin y promocin de procesos participativos para la identificacin de los problemas comunitarios. Adems, promueve los principios de corresponsabilidad, protagonismo y participacin ciudadana en la gestin pblica comunitaria. As mismo se le considera la autoridad permanente en la comunidad, ante la cual se debe plantear y derivar todos los problemas de ndole colectivo.

Es el interlocutor entre la comunidad y las instancias del Gobierno Municipal, Estadal o Nacional. Vivifica y sostiene la identidad, el patrimonio y pone a la luz todas las fortalezas, capacidad productiva y fuerza profesional al servicio del pas

2.3. Estructura Organizativa y Funciones de las Unidades que Conforman el Consejo Comunal.

A los fines de su funcionamiento el Consejo Comunal est integrado por:

a) El rgano ejecutivo, integrado por los voceros y voceras de cada comit de trabajo.

b) La Unidad de Gestin Financiera como rgano econmico financiero.

c) La Unidad de Contralora Social como rgano de control

El rgano Ejecutivo, es la instancia del Consejo Comunal encargada de promover y articular la participacin organizada de los integrantes de la comunidad, los grupos sociales y organizaciones comunitarias en los diferentes comits de trabajo; se reunir a fin de planificar la ejecucin de las decisiones de la Asamblea de Ciudadanos y Ciudadanas, as como conocer las actividades de cada uno de los comits y las reas de trabajo, este puede ser variable en el nmero de voceros que lo conforman, todo depende de la cantidad de proyecto y la participacin protagnica que espera desarrollar el Consejo Comunal. Dentro de sus funciones se destacan:

1) Ejecutar las decisiones de la Asamblea de Ciudadanos y Ciudadanas. 2) Articular con las organizaciones sociales presentes en la comunidad y promover la creacin de nuevas organizaciones donde sean necesarios, en defensa del inters colectivo y el desarrollo integral, sostenible y sustentable de las comunidades. 3) Elaborar planes de trabajo para solventar los problemas que la comunidad pueda resolver con sus propios recursos y evaluar sus resultados. 4) Organizar el voluntariado social en cada uno de los comits de trabajo. 5) Formalizar su registro ante la respectiva Comisin Presidencial del Poder Popular. 6) Organizar el Sistema de Informacin Comunitaria. 7) Promover la solicitud de transferencias de servicios, participacin en los procesos econmicos, gestin de empresas pblicas y recuperacin de empresas paralizadas mediante mecanismos autogestionarios y cogestionarios. 8) Promover el ejercicio de la iniciativa legislativa y participar en los procesos de consultas en el marco del parlamentarismo social. 9) Promover el ejercicio y defensa de la soberana e integridad territorial de la nacin. 10) Elaborar el Plan de Desarrollo de la Comunidad a travs del diagnstico participativo, en el marco de la estrategia endgena. 11) Las dems funciones establecidas en el Reglamento de la Ley de los Consejos Comunales y de las que sean aprobadas por la Asamblea de Ciudadanos y Ciudadanas.

La Unidad de Gestin Financiera, es un rgano integrado por habitantes de la comunidad electos o electas por la Asamblea de Ciudadanos y Ciudadanas, que funciona como un ente de ejecucin financiera de los Consejos Comunales para administrar recursos financieros y no financieros, servir de ente de inversin y de crdito y realizar intermediacin financiera con los fondos generados, asignados o captados. Esta Unidad de Gestin Financiera se le denominar Banco Comunal. El Banco Comunal pertenecer a una comunidad o a una mancomunidad de Consejo Comunales de acuerdo con el desarrollo de los mismos y a las necesidades por ellos establecidas.

El Banco Comunal adquirir la figura jurdica de Cooperativa y se regir por la Ley Especial de Asociaciones Cooperativas, de la Ley de Creacin, Estmulo, Promocin y Desarrollo del Sistema Microfinanciero, la Ley de los Consejos Comunales y su Reglamento. Los Bancos Comunales quedarn exceptuados de la regulacin de la Ley General de Bancos y otras Instituciones Financieras.

Esta Unidad de Gestin Financiera tendr dentro de sus funciones:

1) Administrar los recursos asignados, generados o captados tanto financieros como no financieros. 2) Promover la constitucin de cooperativas para la elaboracin de proyectos de desarrollo endgeno, sostenibles y sustentables. 3) Impulsar el diagnostico y presupuesto participativo, sensible al gnero, jerarquizando las necesidades de la comunidad. 4) Promover formas alternativas de intercambios que permitan fortalecer las economas locales. 5) Articularse con el resto de las organizaciones que conforman el sistema microfinanciero de economa popular. 6) Promover el desarrollo local, los ncleos de desarrollo endgeno y cualquier otra iniciativa que promueva la economa popular y solidaria. 7) Rendir cuenta pblica anualmente o cuando le sea requerido por la Asamblea de Ciudadanos y Ciudadanos. 8) Prestar servicios no financieros en el rea de su competencia. 9) Prestar asistencia social.

10) Realizar la intermediacin financiera. 11) Rendir cuenta ante el Fondo Nacional de los Consejos Comunales anualmente o cuando este as lo requiera. 12) Promover formas econmicas alternativas y solidarias, para el intercambio de bienes y servicios.

La Unidad de Contralora Social, es un rgano conformado por habitantes de la comunidad electo o electas por la Asamblea de Ciudadanos y Ciudadanas para realizar la contralora social y la fiscalizacin, control y supervisin del manejo de los recursos asignados, recibidos o generados por el Consejo Comunal, as como sobre los programas y proyectos de inversin pblica presupuestados y ejecutados por el gobierno municipal, regional o nacional. Son funciones del rgano de Control:

1) Dar seguimiento a las actividades administrativas y de funcionamiento ordinario del Consejo Comunal en su conjunto. 2) Ejercer la coordinacin en materia de contralora social comunitaria. 3) Ejercer el control fiscalizacin y vigilancia de la ejecucin del plan de desarrollo comunitario. 4) Ejercer el control, fiscalizacin y vigilancia del proceso de consulta, planificacin, desarrollo, ejecucin y seguimiento de los proyectos comunitarios. 5) Rendir cuenta pblica de manera peridica segn lo disponga el reglamento de la Ley de los Consejos Comunales.

Se definen con claridad las funciones de la unidad de control; para la realizacin de ellas se requiere tener ciertos conocimientos contables que permitan fiscalizar de manera adecuada las actividades del Consejo Comunal, es all donde entra en juego la Contabilidad Social, como rama de una ciencia ya probada en otras actividades financieras.

2.4.1. Importancia de la Contralora Social Comunitaria como Consejos Comunales.

rgano de Control a los

La Contralora Social Comunitaria junto a la Comisin Permanente de Contralora del Consejo Municipal, en el ejercicio de sus funciones supervisoras y de control, podrn solicitar informacin con respecto a la calidad y condicin de los materiales utilizados para la prestacin del servicio o ejecucin de la obra a desarrollarse en la comunidad as como vigilar y supervisar la racionalidad del presupuesto utilizado. Adems, podr comunicarse directamente con todos los organismos pblicos y privados, a travs de sus representantes y con todas las personas naturales o jurdicas cuyas actividades se vinculen a las obras y servicios que se presten en las comunidades.

2.5. Vas de asignacin de Recursos Econmicos y Financieros a los Consejos Comunales.

La asignacin de los recursos a los Consejos Comunales sern distribuidos con base a los proyectos presentados y aprobados ante el Servicio Autnomo Fondo Nacional de los Consejos Comunales, el cual se crea como un servicio autnomo sin personalidad jurdica, con autonoma administrativa, presupuestaria, financiera y de gestin, dependiente jerrquicamente del Ministerio de Finanzas, el cual se regir de acuerdo con lo establecido en las normas jurdicas aplicadas a los Servicios Autnomos, para el financiamiento de los mismos y para el financiamiento excepcional de otras polticas sociales, en cuyo caso se requerir la autorizacin del Ejecutivo Nacional. Est previsto la asignacin de los recursos a los Consejos Comunales por los siguientes canales:

a. Los que provengan de la administracin de los servicios pblicos que les sean transferidos por el Estado.

b. Los que provengan de la administracin de los bienes y servicios asumidos por la comunidad.

c. Los generados por su actividad como Consejo Inversionista o como administrador del manejo financiero de sus propios recursos.

d. El situado Comunal que le deber corresponder de acuerdo a la nueva Ley Orgnica de Rgimen Municipal.

e. Los que sean transferidos por la Repblica a la Alcalda.

f. Las partidas presupuestarias que le asignen algunos Ministerios en calidad de apoyo logstico, como Ministerio del Poder Popular para la Participacin y el Desarrollo Social (MINPADES), Milco, Minep, Ministerio del Trabajo, Instituto Nacional de Tierra (INTI), Ministerio de Agricultura y Cra, entre otros.

g. Los recursos provenientes de donaciones, cesiones o expropiaciones legales.

h. Cualquier otro generado por la actividad financiera que le permita la Ley.

2.5.1. Importancia del Servicio Autnomo Fondo Nacional de los Consejos Comunales.

El Fondo Nacional de los Consejos Comunales se crear como un servicio autnomo sin personalidad jurdica, con autonoma administrativa, presupuestaria, financiera y de gestin, dependiente jerrquicamente del Ministro del Poder Popular para la Finanzas, el cual se regir de acuerdo con lo establecido en las normas jurdicas aplicables a los Servicios Autnomos sin personalidad jurdica. Tiene por objeto financiar los proyectos comunitarios, sociales y productivos, presentados por la Comisin Nacional Presidencial del Poder Popular en sus componentes financieros y no financieros.

Es competencia del Servicio Autnomo Fondo Nacional de los Consejos Comunales, el manejo financiero de los recursos asignados a los Consejos Comunales, hasta la entrega de los mismos. La transferencia de los recursos se har a travs de las Unidades de Gestin Financieras creadas por los Consejos Comunales.

CAPITULO III

NORMATIVA LEGAL QUE RIGE A LOS CONSEJOS COMUNALES.

Para darle sustento jurdico a este estudio, se refieren a continuacin artculos de la Constitucin de la Repblica Bolivariana de Venezuela (1999), Ley de los Consejos Comunales (2006) y otras referidas al tema estudiado.

3.1. Marco Legal Constitucional.

La Constitucin de la Repblica Bolivariana de Venezuela (1999), en su artculo 5 seala:

La soberana reside intransferiblemente en el pueblo, quien la ejerce directamente en la forma prevista en esta Constitucin y en la ley, e indirectamente, mediante el sufragio, por los rganos que ejercen el Poder Pblico. Los rganos del Estado emanan de la soberana popular y a ella estn sometidos.

Este precepto constitucional define con exactitud la soberana del pueblo. Es l quien sostiene a los rganos pblicos; por tanto, debe ser quien determine las necesidades que deben ser atendidas con carcter prioritario, sin menoscabo de aqullas enmarcadas en las estrategias nacionales y regionales.

Para la ejecucin de este mandato constitucional, los habitantes de una regin o zona deben organizarse de manera que puedan hacer los estudios necesarios para detectar, en principio, los problemas ms agobiantes; luego, podrn priorizarlos y realizar una de las fases ms importantes, la planificacin de las actividades que los conlleven a la realizacin de los proyectos, siguiendo los lineamientos respectivos, a fin de lograr los objetivos planteados.

En el artculo 62 de la Constitucin de la Repblica Bolivariana de Venezuela (1999), se indica:

Todos los ciudadanos y ciudadanas tienen el derecho de participar libremente en los asuntos pblicos, directamente o por medio de sus representantes elegidos o elegidas. La participacin del pueblo en la formacin, ejecucin y control de la gestin pblica es el medio necesario para lograr el protagonismo que garantice su completo desarrollo, tanto individual

como colectivo. Es obligacin del Estado y deber de la sociedad facilitar la generacin de las condiciones ms favorables para su prctica.

En este apartado constitucional se define el principio de la inclusin, como medio de lograr las soluciones consensuadas que requiere la poblacin organizada. Es necesario resaltar la funcin contralora que debe ejercer la comunidad sobre las acciones del Estado; la necesaria descentralizacin de de ste, a fin de darle el protagonismo a la comunidad organizada.

En el artculo 184 se plasma: La ley crear mecanismos abiertos y flexibles para que los Estados y los Municipios descentralicen y transfieran a las comunidades y grupos vecinales organizados los servicios que stos gestionen previa demostracin de su capacidad para prestarlos. Este proceso de transferencia de poder abarca diferentes mbitos de la funcin pblica; lo importante es que se esta asentado en la Carta Magna, los deberes y las funciones de estos entes comunales.

Es importante sealar, que se requiere de altos niveles de organizacin, que permita a la comunidad la realizacin de la planificacin adecuada y la ejecucin y control de dichas acciones; para lo cual se hace necesario un proceso educativo integral y profundo que permita a cada ciudadano integrante de los distintos rganos de los Consejos Comunales, lograr el nivel requerido para ejercer las funciones que le corresponden.

3.2. Ley de los Consejos Comunales.

En la Ley de los Consejos Comunales (2006) se establece en lo referido a la Integracin Artculo 7:

A los fines de su funcionamiento, el Consejo Comunal est integrado por: 1. El rgano ejecutivo, integrado por los voceros y voceras de cada comit de trabajo. 2. La Unidad de Gestin Financiera como rgano econmico-financiero. 4. La Unidad de Contralora Social como rgano de control.

La ley es muy especfica en este caso, determina la creacin de un rgano de control que acompaa al ejecutivo y al financiero. De manera que la fiscalizacin de las actividades econmicas y financieras deben ser ejercidas en estas organizaciones comunales.

En su artculo 11, seala:

La Unidad de Contralora Social es un rgano conformado por cinco (5) habitantes de la comunidad, electos o electas por la Asamblea de Ciudadanos y Ciudadanas para realizar la contralora social y la fiscalizacin, control y supervisin del manejo de los recursos asignados, recibidos o generados por el consejo comunal, as como sobre los programas y proyectos de inversin pblica presupuestados y ejecutados por el gobierno nacional, regional o municipal.

Segn este precepto legal, cada unidad de control tiene cinco personas elegidas por la mxima autoridad, la Asamblea de ciudadanos y ciudadanas de la comunidad, en donde se observa que sus funciones no se circunscriben solo a los recursos que se le asignen, sino que va ms all, ejerce vigilancia en la fiscalizacin de las diferentes obras que puedan ejecutarse en su mbito, sin importar el origen del presupuesto, ya sea nacional, regional o municipal; con mucha ms razn, sobre los recursos econmicos que le competen por transferencia. De manera que la tarea de esta unidad fiscalizadora es amplia.

3. Ley Especial de Asociacin de Cooperativas.

Dentro de la Ley de los Consejos Comunales, especficamente en el artculo 10, establece que la Unidad de Gestin Financiera (Banco Comunal) adquirir la figura jurdica de Cooperativa y se regir por la Ley Especial de Asociacin de Cooperativas.

Dentro de la Ley Especial de Asociacin de Cooperativas, se encuentra el artculo 9 el cual establece el acto de Constitucin de las Cooperativas el cual seala lo siguiente:

El acuerdo para constituir una cooperativa se materializar en un acto formal, realizado en una reunin de los asociados fundadores, en la que se aprobar el estatuto, se suscribirn aportaciones y se elegirn los integrantes de las instancias organizativas previstas en dicho estatuto.

Cabe destacar, que la Unidad de Gestin Financiera de los Consejos Comunales, est obligada a constituirse como una Cooperativa, esto con el fin de que los recursos financieros les puedan ser otorgados por los rganos respectivos.

As mismo, se establece en el artculo 10:

Las cooperativas son asociaciones abiertas y flexibles de hecho y derecho cooperativo, de la Economa Social y Participativa, autnomas de personas que se unen mediante un proceso y acuerdos voluntarios, para hacer frente a sus necesidades y aspiraciones econmicas, sociales y culturales comunes, para generar bienestar integral, colectivo y personal, por medio de procesos y empresas de propiedad colectiva, gestionadas y controladas democrticamente.

En este artculo se puede evidenciar, la creacin de organizaciones dentro de los Consejos Comunales, tales como Cooperativas que permitan dar un bienestar social a la comunidad, diseando polticas que les permitan una descentralizacin a nivel de las parroquias, las comunidades, los barrios y las vecindades a fin de garantizar el principio de la corresponsabilidad en la gestin pblica de los gobiernos locales y estadales y desarrollar procesos autogestionarios en la administracin y control de los servicios estadales y municipales.

Para darle sustento legal a la Unidad de Gestin Financiera (Banco Comunal) como figura jurdica el artculo 11 de la Ley Especial de Asociacin de Cooperativas establece lo siguiente:

Si el registro no tuviere observaciones de carcter legal, o una vez satisfecha stas, aceptara el otorgamiento del documento correspondiente por parte de los representantes y lo registrar; la cooperativa se considerara legalmente constituida y con personalidad jurdica. Una vez constituida, la cooperativa deber enviar a la Superintendencia Nacional de Cooperativas dentro de los quince (15) das siguientes al registro una copia simple del acta constitutiva y del estatuto, a los efectos del control correspondiente.

La Unidad de Gestin Financiera estar debidamente registrada como Cooperativa ante la Superintendencia Nacional de Cooperativas siempre que cumplan con el otorgamiento del

documento correspondiente a travs del Registro Subalterno de la localidad, el cual le dar la figura jurdica legal.

3.4. Ordenanza de la Contralora Social Comunitaria.

La Ordenanza Propuesta por el Consejo Municipal del Municipio Bermdez establece en su artculo 1:

La presente Ordenanza tiene como propsito desarrollar y fomentar los mecanismos de control, fiscalizacin y supervisin de las obras, servicios y programas sociales culturales, educativos, ambientales, econmicos, financieros, tecnolgicos y cientficos y otros que se consideran de inters pblico que ejecuten o presten los rganos del Poder Pblico Nacional, Regional y Local, adems de la organizaciones internacionales pblicas y privadas, seguir los principios de participacin, protagonismo y corresponsabilidad. (Ver Anexo 1)

CAPITULO IV PRESENTACIN Y ANLISIS DE LOS RESULTADOS

En el presente capitulo de la investigacin, se presentan y analizan los resultados que se derivan del trabajo de campo y de encuestas aplicadas, lo que permite proponer soluciones al problema planteado. Una vez tabulados los datos registrados en los instrumentos aplicados a la muestra seleccionada, se procede a realizar un anlisis descriptivo de la frecuencia de opiniones sobre los tems que midieron las variables en estudio.

El proceso de recoleccin, organizacin y presentacin de datos es fundamental en una investigacin de este tipo, en vista de que refuerzan los resultados obtenidos permitiendo concluir si la situacin o problema tiene solucin.

Por lo tanto, la tabulacin de las encuestas aplicadas se realiz en distribucin absoluta y porcentual de los encuestados; en relacin a las siguientes preguntas realizadas en la entrevista estructurada de opinin aplicada a los diferentes Consejos Comunales del Municipio Bermdez en Carpano Estado Sucre.

A continuacin se presentan los cuadros que reflejan estadsticamente las informaciones que provienen del instrumento aplicado.

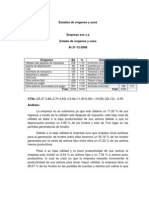

CUADRO N 2

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL, SI LA MISMA SE REGISTR COMO COOPERATIVA DE ACUERDO A LO ESTABLECIDO EN LA LEY DE LOS CONSEJOS COMUNALES: | | |INDICADORES |SI |NO |TOTALES |43 |00 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |100 |00

| | |

|100

FUENTE: Haide y Gregoria (2007)

En el cuadro N 2, se puede observar que el 100% de los encuestados manifestaron estar de acuerdo en que la Unidad de Gestin Financiera (Banco Comunal) del Consejo Comunal se registr como Cooperativa de acuerdo a lo establecido en la Ley de los Consejos Comunales.

De acuerdo a los resultados obtenidos, se puede inferir que el total de los integrantes de las Unidades de Gestin Financiera de los Consejos Comunales cumplieron con lo establecido en la normativa legal que rige a estas organizaciones comunitarias, la cual est establecida en la Ley Especial de Cooperativas.

CUADRO n 3

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA, SI LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL ESTN PREPARADOS PARA ASUMIR LA RESPONSABILIDAD QUE LE FUE ASIGNADA POR LA COMUNIDAD: | | |INDICADORES |SI |NO |TOTALES |26 |17 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |60,47 |39,53 |100 | |

FUENTE: Haide y Gregoria (2007)

En el cuadro N 3, se puede observar que el 60,47% de los encuestados manifestaron que los integrantes de la Unidad de Gestin Financiera (Banco Comunal) del Consejo Comunal estn preparados para asumir la responsabilidad que le fue asignada por la comunidad, sin embargo, el 39,53% manifestaron no estar preparados para tal fin.

De acuerdo a los resultados obtenidos, se puede observar que gran parte de los integrantes de la Unidad de Gestin Financiera (Banco Comunal) estn preparados para asumir esta responsabilidad, en cuanto al manejo de los recursos que son asignados por el estado.

CUADRO n 4

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON EL CONOCIMIENTO QUE TIENEN LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL SOBRE LA CONTABILIDAD: | | |INDICADORES |SI |13 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |30,23 |

|NO |TOTALES

|30 |43

|69,77 |100

| |

FUENTE: Haide y Gregoria (2007)

En el cuadro N 5, se puede observar que el 69,77% de los encuestados manifestaron que no conocen que es contabilidad, mientras que un 30,23% si saben

Es notorio, de acuerdo a los resultados obtenidos, que un gran porcentaje de los integrantes de la Unidad de Gestin Financiera no conocen que es la contabilidad y requieren de conocimientos contables para poder realizar eficientemente su gestin dentro del Consejo Comunal.

CUADRO n 5

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON LA IMPORTANCIA DE LA CONTABILIDAD EN LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL: | | |INDICADORES |SI |NO |TOTALES |20 |23 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |46,51 |53,49 |100 | |

FUENTE: : Haide y Gregoria (2007)

CUADRO N 6

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI SE HACEN LOS REGISTROS CONTABLES DE ACUERDO A LOS MOVIMIENTOS DE LOS RECURSOS ASIGNADOS POR EL ESTADO PARA LA EJECUCIN DE LOS PROYECTOS. | | |INDICADORES |SI |NO |TOTALES |22 |21 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |51,16 |48,84 |100 | |

FUENTE: : Haide y Gregoria (2007)

CUADRO N 7

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL CONOCE LOS LIBROS DE CONTABILIDAD EXIGIDOS POR LA LEY ESPECIAL DE ASOCIACIONES COOPERATIVAS: | | |INDICADORES |SI |NO |TOTALES |03 |40 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |06,98 |93,02 |100 | |

FUENTE: : Haide y Gregoria (2007)

CUADRO N 8

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL, SI LA MISMA REQUIERE DE CONOCIMIENTOS CONTABLES: | | |INDICADORES |SI |NO |TOTALES |100 |00 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |100

| | |

|0,00 |100

FUENTE: Haide y Gregoria (2007)

En el cuadro N 4, se puede observar que el total de la muestra encuestada considera positivo que los integrantes de la Unidad de Gestin Financiera de los Consejos Comunales requieren de conocimientos contables, para as cumplir con la responsabilidad y compromiso de resguardar y utilizar las finanzas provenientes de los entes gubernamentales debidamente.

CUADRO N 9

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL, SI ESTE REALIZA CONCILIACIONES BANCARIAS: | | |INDICADORES |SI |NO |TOTALES |00 |100 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |00

| | |

|100 |100

FUENTE: : Haide y Gregoria (2007)

CUADRO N 10

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL REALIZAN LOS REGISTROS SEGN EL PLAN DE CUENTAS CONTABLES DE ACUERDO A LA ESTRUCTURA ESTABLECIDA POR EL SUNACOOP: | | |INDICADORES |SI |NO |TOTALES |00 |43 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL

| |00

| | |

|100 |100

FUENTE: Haide y Gregoria (2007).

CUADRO N 11

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO COMUNAL LLEVAN REGISTROS O CONTROL DE LAS FACTURAS DE ACUERDO A LO ESTABLECIDO POR EL SENIAT: | | |INDICADORES |SI |NO |TOTALES |31 |12 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |72,09 |27,91 |100 | |

FUENTE: Haide y Gregoria (2007)

CUADRO N 12

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA (BANCO COMUNAL) DEL CONSEJO REALIZAN INFORME DE GESTIN: | | |INDICADORES |SI |NO |TOTALES |9 |34 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |20,93 |79,07 |100 | |

FUENTE: Haide y Gregoria (2007).

CUADRO N 13

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LA UNIDAD DE GESTIN FINANCIERA DEL CONSEJO COMUNAL ESTN PREPARADAS PARA LLEVAR EL REGISTRO DE LOS RECURSOS FINANCIEROS PROVENIENTES DEL ESTADO VENEZOLANO: | | |INDICADORES |SI |NO |TOTALES |10 |33 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL

| |23,26 |76,74 |100 | |

FUENTE: Haide y Gregoria (2007).

CUADRO N 14

DISTRIBUCIN ABSOLUTA Y PORCENTUAL RELACIONADA CON, SI LOS INTEGRANTES DE LA UNIDAD DE GESTIN FINANCIERA DEL CONSEJO COMUNAL ESTARAN DISPUESTOS A PREPARARSE PARA MEJORAR SU NIVEL DE CONOCIMIENTO EN RELACIN A LA CONTABILIDAD Y PODER AS CONTRIBUIR AL MEJORAMIENTO DE LAS FUNCIONES ASIGNADAS POR LA COMUNIDAD: | | |INDICADORES |SI |NO |TOTALES |43 |00 |43 |DISTRIBUCIN ABSOLUTA |DISTRIBUCIN PORCENTUAL (%)

| |100 |00

| | |

|100

FUENTE: Haidee y Gregoria (2007).

CAPITULO V. PROPUESTA DE SOLUCIN

5.1. Introduccin.