S-ar putea să vă placă și

- Análisis de proyectos de inversión para la Cooperativa Camaronera San Juan en 1976Document12 paginiAnálisis de proyectos de inversión para la Cooperativa Camaronera San Juan en 1976Pancho Lupe75% (4)

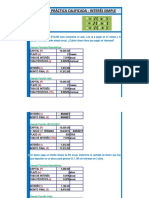

- Calculo interés simple préstamos depósitos bancariosDocument7 paginiCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- Tareas Clasificacion de CostosDocument6 paginiTareas Clasificacion de CostosFausto Ochoa0% (2)

- Ejercicio Completo Contabilidad 1Document21 paginiEjercicio Completo Contabilidad 1JeanCarlosZambranoHidalgo0% (1)

- Modelo Contrato de TransporteDocument1 paginăModelo Contrato de TransporteManúel Buenaventúra0% (1)

- 72 Financiam Renta UladechDocument104 pagini72 Financiam Renta UladechRich Joe EscobarÎncă nu există evaluări

- Informe MetaanálisisDocument132 paginiInforme MetaanálisisRich Joe EscobarÎncă nu există evaluări

- Texto de Contabilidad de Instituciones IIDocument310 paginiTexto de Contabilidad de Instituciones IIRich Joe EscobarÎncă nu există evaluări

- Foro Sesión 1Document9 paginiForo Sesión 1Rich Joe EscobarÎncă nu există evaluări

- 06 Creacion de Un Blog Con BloggerDocument29 pagini06 Creacion de Un Blog Con BloggerRich Joe EscobarÎncă nu există evaluări

- Participamos Del Foro Sesión 4Document1 paginăParticipamos Del Foro Sesión 4Rich Joe EscobarÎncă nu există evaluări

- ForosDocument4 paginiForosRich Joe EscobarÎncă nu există evaluări

- Guia de Contab - de Instit. Financ. IIDocument102 paginiGuia de Contab - de Instit. Financ. IIflorblash100% (1)

- Derecho CiudadanoDocument5 paginiDerecho CiudadanoNilton Moya ChavezÎncă nu există evaluări

- Participamos Del Foro Sesión 1Document1 paginăParticipamos Del Foro Sesión 1Rich Joe EscobarÎncă nu există evaluări

- Introduccion A La Contabilidad de Instituciones FinancierasDocument317 paginiIntroduccion A La Contabilidad de Instituciones FinancierasRich Joe Escobar100% (6)

- Foro Sesión 6Document2 paginiForo Sesión 6Rich Joe EscobarÎncă nu există evaluări

- 06 Creacion de Un Blog Con BloggerDocument29 pagini06 Creacion de Un Blog Con BloggerRich Joe EscobarÎncă nu există evaluări

- Mata LacheDocument14 paginiMata LacheRich Joe EscobarÎncă nu există evaluări

- Matematica Finaciera IDocument17 paginiMatematica Finaciera IRich Joe Escobar100% (1)

- Caso Empresarial 3Document1 paginăCaso Empresarial 3Rich Joe EscobarÎncă nu există evaluări

- Cuentas ContablesDocument10 paginiCuentas ContablesRich Joe EscobarÎncă nu există evaluări

- CONTABILIDAD Actividad 2Document7 paginiCONTABILIDAD Actividad 2Rich Joe EscobarÎncă nu există evaluări

- MercCapPeruDefDocument16 paginiMercCapPeruDefwendy huamanÎncă nu există evaluări

- Descuento de DocumentosDocument7 paginiDescuento de DocumentosAlberto Tadeo Alvarez AlatorreÎncă nu există evaluări

- Practica CompletaDocument112 paginiPractica CompletaLuisa EstradaÎncă nu există evaluări

- Proyecto Servicio Comunitario TerminadoDocument14 paginiProyecto Servicio Comunitario TerminadoElvisHernandezÎncă nu există evaluări

- Bancos Comerciales HondurasDocument3 paginiBancos Comerciales HondurasLuis Alvarado100% (2)

- Procedimientos ConstitutivosDocument3 paginiProcedimientos ConstitutivosDaniel Antonio Rosas Garcia100% (1)

- Informe Bayer 2016Document39 paginiInforme Bayer 2016Paolo AcuñaÎncă nu există evaluări

- COTIZACIÓN DE ANDAMIOS CONVENCIONALES PARA OBRA EN BARRANCADocument2 paginiCOTIZACIÓN DE ANDAMIOS CONVENCIONALES PARA OBRA EN BARRANCAMadeley AlegreÎncă nu există evaluări

- 3164ec ManucciDocument1 pagină3164ec ManucciDilmer Valverde MartínezÎncă nu există evaluări

- Area 8 - Peritaje CPC ANGELICA ARROYO MORALES - Cusco PDFDocument24 paginiArea 8 - Peritaje CPC ANGELICA ARROYO MORALES - Cusco PDFjuan miguelÎncă nu există evaluări

- Ppto DecesosDocument2 paginiPpto DecesoskokoÎncă nu există evaluări

- Qué Es La Tasa de Encaje Bancario y Por Qué Es ImportanteDocument6 paginiQué Es La Tasa de Encaje Bancario y Por Qué Es ImportanteJean PaulÎncă nu există evaluări

- Unidad 1. Actividad 3. Asientos de Caja Chica y Caja GeneralDocument4 paginiUnidad 1. Actividad 3. Asientos de Caja Chica y Caja GeneralRogelia Duarte100% (1)

- Tipos de AjustesDocument3 paginiTipos de AjustesSusan DelgadoÎncă nu există evaluări

- Actividades Complementarias de AprendizajeDocument3 paginiActividades Complementarias de AprendizajeKaren MontoyaÎncă nu există evaluări

- CARTA DE APROBACION 2 (2) .OdtDocument5 paginiCARTA DE APROBACION 2 (2) .OdtCristian David GandiaÎncă nu există evaluări

- Factura - : Régimen FiscalDocument1 paginăFactura - : Régimen FiscalArturo Gómez GonzálezÎncă nu există evaluări

- Examen Final de Banca PymeDocument2 paginiExamen Final de Banca PymeLiz Samamé100% (1)

- Crack de Wall StreetDocument3 paginiCrack de Wall StreetlorenaÎncă nu există evaluări

- Certificacion de IngresoDocument1 paginăCertificacion de IngresoErika villarroelÎncă nu există evaluări

- Comportamiento: Libretón Básico Cuenta DigitalDocument8 paginiComportamiento: Libretón Básico Cuenta DigitalGabriela PradoÎncă nu există evaluări

- Cinepolis OnlineDocument2 paginiCinepolis OnlineJosé MiguelÎncă nu există evaluări

- Desmontaje 17 M LinealesDocument1 paginăDesmontaje 17 M Linealessteven MelgarejoÎncă nu există evaluări

- Teoria Del CasoDocument2 paginiTeoria Del CasoWendy Díaz Duval100% (2)

- Garantía Hipotecaria Abierta - Cas. 898-2014 ArequipaDocument2 paginiGarantía Hipotecaria Abierta - Cas. 898-2014 ArequipajrmoralescÎncă nu există evaluări