Documente Academic

Documente Profesional

Documente Cultură

Finanzas 1!!!!!!!!!!!!!!!!

Încărcat de

Jose Luis MTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Finanzas 1!!!!!!!!!!!!!!!!

Încărcat de

Jose Luis MDrepturi de autor:

Formate disponibile

Finanzas

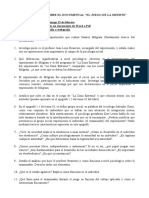

El subsistema financiero en la empresa: Es fundamental entender la naturaleza de la funcin financiera, ello permite establecer los objetivos que le son propios y procura lograr, as como comprender el modo en que stos son afectados por la inflacin y las medidas a adoptar para defenderse de ella, las relaciones que tiene con otros subsistemas de la empresa y del medio externo, la ms apropiada estructura financiera y las herramientas con que trabaja. La funcin financiera se desarrolla dentro del mbito de una organizacin, la que hace uso de recursos naturales, humanos y financieros o capital. Para alcanzar los objetivos de la organizacin, estos recursos deben ser evaluados y administrados, y para ello se usa al dinero como comn denominador. El dinero es un medio de cambio generalmente aceptado, ya que todo el mundo lo acepta en el intercambio de bienes y servicios. Finanzas, en su concepto ms amplio, es la responsable de la administracin de los distintos flujos de dinero que se produce en toda organizacin. Finanzas es la funcin encargada de evaluar decisiones propias y decisiones tomadas en otras reas de la empresa para obtener, mantener y disponer fondos a usos presentes o futuros, en las mejores condiciones. Tiene en cuenta riesgos, rendimientos y los costos asociados a las operaciones. El subsistema de finanzas es aquel que, teniendo como entrada las necesidades de fondos por parte de algn sector de la empresa, realiza un proceso que tendr como resultado la puesta a disposicin de los mismos, manteniendo un adecuado equilibrio entre liquidez y rentabilidad. Circulante financiero dentro de la empresa: Toda empresa puede considerarse como una inmovilizacin transitoria de una serie de recursos o factores productivos disponibles en un momento. Decidido el emprendimiento y efectuada la inmovilizacin correspondiente, todo el proceso econmico subsiguiente es una marcha hacia la transformacin de esas inmovilizaciones de los factores productivos en disponibilidades. Es lo que se denomina como ciclo: dinero inmovilizacin dinero. Veamos como es este ciclo o circulante financiero del dinero dentro de la empresa, de donde proviene y en que se lo utiliza: A la empresa ingresa dinero de dos fuentes: los aportes de fondos propios que son los aportados por los dueos, y los aportes de fondos de terceros a travs del pedido de prstamos a entidades bancarias y financieras. Ese monto de dinero se aplica a una serie de inmovilizaciones, que se transformarn nuevamente en dinero en diferentes perodos de tiempo. Una parte se inmoviliza en inversiones en activos fijos, como bienes de uso, edificios, equipos, etc. que se transformarn nuevamente en dinero durante toda la vida til de los mismos a travs de las amortizaciones. Otra parte de los fondos lquidos se aplican a bienes de cambio: compra de materias primas y elaboracin de productos terminados. 1

Otra parte de los fondos lquidos se destinan a otorgarle crditos a los clientes por las ventas de la empresa. Al finalizar el ciclo operativo de la empresa y cobrar los crditos por ventas se obtiene nuevamente fondos lquidos, que se aplicarn a pagos de proveedores por materias primas, remuneraciones al personal, alquileres, impuestos, intereses y capital de los prstamos solicitados a las entidades bancarias y financieras. Si se abonan dividendos en efectivo a los accionistas implicar una salida de fondos de la empresa. Resumiendo, la empresa inicialmente cuenta con dinero que se destina a distintas inmovilizaciones y luego de un tiempo se obtiene nuevamente una masa de fondos lquidos acrecentados.

aportes de fondos propios terceros

dividendos en efectivo Activos Fijos (Bs Uso)

pago: m primas m obra alquileres impuestos intereses capital gastos, etc

Bs de Cambio MP, PT

Crd Ventas

Situacin financiera y situacin econmica: Estos dos aspectos no deben ser confundidos. Es posible que en un momento dado una empresa goce de buena situacin econmica y sufra una mala situacin financiera, y a la inversa. Una buena situacin econmica significa que su actividad operativa genera adecuado nivel de beneficios, pero si al mismo tiempo la empresa padece escasez de fondos para atender compromisos, diremos que est en mala situacin financiera. Esto es frecuente en empresas que llevan una poltica de crecimiento, o estn ampliando su capacidad, reinvirtiendo todos o gran parte de sus utilidades, adems de capitales adicionales que toman en prstamo, en esas circunstancias pueden tener pocos fondos disponibles y en muchos casos dificultades para atender sus compromisos operativos. Tambin es el caso de empresas que no observan un equilibrio entre los plazos a los cuales realizan sus inversiones y los plazos por los cuales obtienen los capitales con los que los llevan a cabo. Por ejemplo adquieren bienes de uso con financiamiento a corto plazo, en tanto que financian las ventas a plazo mayor por el cual obtuvieron los capitales aplicados a financiar dichas ventas. En tales circunstancias, aunque est operando con satisfactorio nivel de 2

utilidades, la empresa podr hallarse en dificultades financieras, pues al momento de tener que devolver los capitales con los cuales se financia, no los habr liberado de las aplicaciones que les dio. En el caso inverso, si la empresa est reduciendo su nivel de actividad, quiz liquidando por debajo del costo, puede encontrase en mala situacin econmica, mientras su situacin financiera ser desahogada por los fondos que le ingresan y quedan disponibles por falta de reinversin. Es el caso de los negocios de temporada, que al final de la temporada liquidan sus existencias al costo, y no reinvierten con fines operativos esos fondos. Si una empresa enfrenta una apretada situacin financiera pero es buena su situacin econmica, sta ir haciendo mejorar la situacin financiera en el mediano plazo. En el caso mencionado, la empresa en algn momento dejar de realizar nuevas inversiones, y a su vez las inversiones realizadas generarn mayores beneficios, y as mejorar su situacin financiera. Por el contrario, las empresas no pueden hacer frente por mucho tiempo a malas situaciones econmicas aunque sea buena su situacin financiera, pues las prdidas irn consumiendo las disponibilidades, hasta que sern insuficientes para seguir operando. De ambos aspectos tiene ms importancia la situacin econmica, toda vez que permite a mediano plazo, superar la mala situacin financiera. Pero si la mala situacin financiera se mantiene por ms tiempo, obligar a la empresa a tomar fondos adicionales en prstamo, generalmente a mayores tasas de inters, con lo cual afectar la situacin econmica. Si bien es posible en el corto plazo que sea buena la situacin econmica y mala la situacin financiera, o a la inversa, esto no se puede mantener en el mediano y menos en el largo plazo, porque ir deteriorando progresivamente a la situacin que inicialmente era buena. El correcto manejo financiero de la empresa hace a su resultado econmico, ello se origina entre otros aspectos en la estructura financiera de financiamiento con que se opere y en el costo de cada uno de los componentes de dicha estructura. Finanzas y contabilidad: Las finanzas y la contabilidad tienen distintas caractersticas. Veamos las principales diferencias: la contabilidad sigue el criterio de lo devengado, mientras que la gestin financiera sigue el criterio de lo percibido, esto significa cunto realmente se ha percibido o se percibir y cunto se pago o se deber pagar en dinero (le interesan los flujos de fondos). La contabilidad considera como costo o gasto conceptos que no son egresos de fondos, como las amortizaciones de bienes de uso o las previsiones. La contabilidad registra las ganancias al periodo en el cual se han realizado las ventas auque se hayan concretado con financiamiento, mientras que la gestin financiera las imputa al periodo en que se cobran las ventas. para la gestin financiera es fundamental el valor tiempo del dinero: el dinero tiene distinto poder adquisitivo en funcin del tiempo, y le interesa el valor actual de los flujos de fondos futuros, mientras que la contabilidad no siempre considera este aspecto. a los efectos de evaluar el rendimiento econmico de la empresa o el rendimiento probable de un proyecto de inversin, en finanzas se toma en cuenta el costo del capital total invertido, sin interesar si es de los dueos de la empresa o de terceros (contablemente no se registra el costo del capital de los dueos de la empresa). 3

la evaluacin del riesgo es fundamental en todo anlisis financiero, la contabilidad no los tiene en cuenta prcticamente. la contabilidad trabaja con informacin histrica y sus anlisis son ex post, en cambio la proyeccin del futuro y la planificacin es imprescindible en toda operacin financiera, realizando anlisis ex ante.

Decisiones bsicas en finanzas: El gerente financiero tiene a su cargo tres importantes campos de decisin: Decisiones de inversin: en que invertir Decisiones de financiamiento: como financiar la inversin Decisiones de distribuciones de utilidades: cmo distribuir las utilidades

Cada uno de estas decisiones debe estudiarse teniendo presente el objetivo bsico que es el de elevar al mximo el valor de la empresa para sus propietarios. Este objetivo slo puede lograrse mediante una combinacin ptima de esos tres tipos de decisiones, como estn interrelacionadas debemos estudiar su influencia conjunta. Decisiones de inversin: Van Horne seala que este tipo de decisiones es probablemente el ms importante de los tres. El presupuesto de inversiones, que es su resultante final, representa la decisin de utilizar ciertos recursos para la realizacin de ciertos proyectos, cuyos beneficios se concretarn en el futuro. Como los beneficios no pueden conocerse con certeza, todo proyecto de inversin involucra, necesariamente un riesgo, y en consecuencia debe evaluarse en relacin con el rendimiento y el riesgo adicional que, presumiblemente, se acumularn a los ya existentes. Las decisiones de inversin, pues, determinan el monto total de los activos de la firma, su composicin y la calidad e intensidad del riesgo empresario. Desde el punto de vista financiero se considera inversin a toda aplicacin de fondos realizada en cualquier rubro del activo. Nos referiremos al activo de una empresa como a su estructura de inversiones o cartera de inversiones. Una de las tareas primordiales del administrador financiero, adems de ocuparse de nuevos proyectos, es la de administrar eficientemente los negocios que ya explota, o administracin del capital de trabajo, considerada dentro de las decisiones de inversin, que requiere asignacin de fondos para mantener un adecuado nivel de liquidez. Con respecto a los bienes de uso, el administrador financiero es responsable de fijar el monto y destino de los recursos empleados, al intervenir en la preparacin del presupuesto de inversiones y en la evaluacin de cada proyecto. Antes de aprobar un proyecto de inversin, el gerente financiero debe tener en cuenta: el la el la riesgo de la operacin forma de financiamiento y cual es su costo retorno o rentabilidad del proyecto duracin o tiempo de la inmovilizacin

Para analizar la conveniencia de realizar un proyecto se pueden utilizar distintos mtodos. Los ms usuales son: Pay Back: indica la cantidad de tiempo necesaria para recuperar la inversin. 4

Tasa Interna de Retorno (TIR): una serie de ingresos futuros son descontados de forma tal que la sumatoria de esos ingresos futuros sea igual al monto invertido. Luego de igualar esos valores se determina a qu tasa fue posible igualar el flujo de fondos con el monto a invertir y dicha tasa es la TIR, la cual es comparada con las tasas generadas por otras alternativas de inversin. Valor Actual Neto (VAN): es el valor presente de una seria de ingresos futuros, descontados a una tasa predeterminada (generalmente de una inversin alternativa llamada tasa de corte). Si el monto descontado de los ingresos es superior al monto a invertir, conviene realizar el proyecto.

En los mtodos mencionados se analizan los flujos de fondos, concepto eminentemente financiero. No deben confundirse los flujos de fondos con las utilidades. Decisiones de financiamiento: Estas decisiones tienen por objeto determinar la mejor mezcla de fuentes de financiacin, teniendo en cuenta la estructura de inversiones de la empresa, la situacin del mercado financiero y las polticas de la empresa. Debe existir alguna estructura de financiamiento ptima que maximice el valor actual de la empresa. Debe tenerse en cuenta la estructura de inversiones, porque sta determina el riesgo empresario, que a su vez tiene fundamental importancia para la eleccin de la fuente de financiamiento. Las decisiones de financiacin determinan el riesgo financiero de la empresa. La decisin de adoptar una estructura financiera implica un profundo conocimiento de las distintas alternativas de financiacin, tanto a corto como a largo plazo, y un seguimiento de los mercados de dinero y de capitales. Decisiones de distribucin de utilidades: Para tomar decisiones acertadas debe tenerse en cuenta aspectos como caractersticas societarias, influencia del sistema impositivo, etapa de la vida en que se encuentra la empresa, necesidad de retribuir a los aportantes del capital, etc. Es de destacar que la distribucin de ganancias de hoy afecta a las decisiones de financiacin de maana. Areas de inters: Decisiones de inversin:

Determinacin de la magnitud total del activo: la empresa debe operar con el capital que realmente necesita, ni en exceso ni escaso, a riesgo de afectar el logro de sus objetivos, adems mientras mayor es la inversin total enfrenta crecientes ventajas e inconvenientes, entre los ltimos su menor flexibilidad y su mayor vulnerabilidad ante retracciones de la demanda. Determinacin de la estructura de inversiones: es importante decidir en que rubros deben ser aplicados los fondos: crditos a los clientes, bienes de cambio, bienes de uso, etc. cada empresa tiene caractersticas propias, de acuerdo con su ramo de actividad, los tipos de proyectos que ha adoptado y las polticas empresarias con que se maneja.

Determinacin de la tasa de crecimiento: decidir la tasa de crecimiento de la empresa implica distribuir recursos entre las actividades actuales y los nuevos proyectos. La aceptacin de altas tasas de crecimiento implica que la compaa debe asumir riesgos crecientes. Decisiones de financiacin:

Determinacin de la estructura de financiamiento: la estructura de financiamiento de la firma depende de las caractersticas de sus inversiones, ya que stas llevan a distintas necesidades de fondos a corto, mediano o largo plazo; tambin depende de la existencia de un sistema financiero adecuado, de la disponibilidad de fondos en el mercado de dinero y de capitales y del costo de las distintas fuentes. Determinacin de costo de capital: la medicin del costo del financiamiento es fundamental en la gestin financiera, para decidir la aceptacin o rechazo de los nuevos proyectos, como para determinar el valor actual de la empresa. Permite evaluar la conveniencia y eficiencia de financiarse a travs de pasivos o capital propio. La estructura de financiamiento de la empresa afecta directamente al costo de capital. Estudio del sistema financiero: es indispensable un adecuado conocimiento del sistema financiero, sus caractersticas operativas e instrumentos, tanto a corto, mediano y largo plazo. Evaluacin de las polticas de distribucin de utilidades: la eleccin de una poltica de distribucin de utilidades corresponde al nivel directivo de la empresa, el responsable financiero tiene y debe evaluar las distintas alternativas desde el punto de vista del objetivo bsico y prestar el asesoramiento correspondiente a los niveles superiores. Proyeccin y control de los flujos de fondos: una herramienta fundamental para llevar a cabo los tres tipos de decisiones es el flujo de fondos, su proyeccin en el tiempo y su permanente control es una responsabilidad del administrador financiero. Objetivos: El objetivo de las finanzas no es la maximizacin de utilidades, pues: no aclara que tipo de utilidades deben ser maximizadas: si las de corto o largo plazo, si debe maximizarse la tasa de rentabilidad o el monto absoluto de los beneficios, ni para quin deben maximizarse, si para la empresa o para los dueos. no toma en cuenta el valor tiempo del dinero: el criterio de maximizar utilidades no nos ayuda a decidir entre dos cursos de accin alternativos que nos brinden beneficios en distintos momentos del tiempo. no tiene en cuenta la calidad de los beneficios: el grado de incertidumbre o riesgo asociado a las utilidades esperadas (ejemplo explotacin petrolera o servicios telefnicos).

Objetivo bsico: El objetivo bsico de las finanzas es maximizar el valor de la empresa para los accionistas. Cmo se logra satisfacer este objetivo? Mediante la evaluacin de los negocios u operaciones en particular que se le presenten a la empresa (proyectos de inversin) y hallando su tasa de rendimiento. Cuando sta sea mayor que la tasa que mida el valor financiero del tiempo y los riesgos implcitos del proyecto, que se considere apropiada para la calidad de resultados de cada proyecto, ese proyecto aumentar el valor de la empresa. Objetivos operativos: 6

El responsable financiero tiene como objetivos operativos de corto plazo la liquidez y rentabilidad. Liquidez y rentabilidad Liquidez significa contar con los recursos suficientes para hacer frente a sus compromisos en tiempo y forma oportunos. Rentabilidad significa maximizar el rendimiento del capital invertido en la empresa. La situacin financiera vista anteriormente hace al objetivo de liquidez y la situacin econmica al objetivo de rentabilidad. Los activos lquidos son el dinero y aquellos otros bienes que se convierten con facilidad en efectivo. Por definicin el dinero es el ms lquido de todos y el resto tiene distintos grados de liquidez segn el tiempo necesario para convertir el activo en dinero y segn el grado de seguridad asociado al precio que se puede obtener por el mismo. Tener liquidez es necesario, pero contar con una excesiva cantidad de fondos disponibles por exceso de prudencia, trae aparejada una inmovilizacin de fondos sin que produzcan rendimiento, lo que afecta el logro del objetivo de rentabilidad. El logro del objetivo liquidez se encuadra dentro del manejo del capital de trabajo de la empresa. Para alcanzar el equilibrio entre los objetivos de liquidez y rentabilidad el administrador financiero cuenta con distintas herramientas, entre las que se destacan: Presupuesto financiero Indicadores financieros Anlisis de punto de equilibrio

Presupuesto financiero: Una vez establecidos los presupuestos de venta, produccin y aprovisionamiento se elabora el presupuesto financiero, en el cual se vuelcan todos los ingresos monetarios a recibir en un determinado periodo y se los compara con los egresos de dinero previstos para dicho periodo. La responsabilidad del administrador financiero es equilibrar a priori ambas cifras, de modo que en el perodo no se produzcan faltantes de dinero con los consecuentes riesgos para la operacin o sobrantes de dinero inmovilizado que no genera beneficios para la empresa. El presupuesto financiero no refleja aspectos econmicos de gestin, sino de movimientos de fondos. Indicadores para el anlisis de la estructura financiera: La empresa es un conjunto de recursos denominados activos los cuales son financiados por capital de terceros o pasivo y por capital propio o patrimonio neto, con el objetivo de alcanzar un retorno o utilidad determinada. Los activos y pasivos se clasifican en corrientes y no corrientes. Los activos corrientes son aquellos convertibles en dinero en el trmino de un ao y los activos no corrientes son aquellos realizables a ms de un ao.

Los pasivos corrientes son exigibles en el trmino de un ao, mientras que los pasivos no corrientes tienen un plazo de exigibilidad mayor a un ao. Veamos las ecuaciones patrimoniales bsicas: Activos Corrientes Pasivos Corrientes = Capital de Trabajo Activos No Corrientes Pasivos No Corrientes = Capital Fijo Activo Pasivo = Patrimonio Neto El capital de trabajo es el conjunto de recursos que se utilizan para hacer negocios mientras que el capital fijo son los recursos para estar en el negocio. Para evaluar la estructura financiera de una empresa se utilizan una serie de indicadores, que junto con un anlisis cualitativo nos pueden dar una conclusin sobre el estado financiero de la misma. El ndice de endeudamiento muestra el grado de endeudamiento de la empresa en trminos relativos, es decir cunto debe en relacin a lo que posee (patrimonio neto). Endeudamiento = Pasivo Total / Patrimonio Neto El ndice de liquidez relaciona el activo corriente con el pasivo corriente. Si el cociente es mayor a uno, significa que la empresa no debera tener inconvenientes para cancelar sus deudas de corto plazo. Liquidez = Activo Corriente / Pasivo Corriente Una variante del ndice de liquidez es la prueba cida y buscar medir la capacidad de cancelar deudas con los activos ms lquidos. Prueba Acida = (Activo Corriente Bienes de Cambio) / Pasivo Corriente El potencial de utilidad surge de la vinculacin de dos indicadores: Margen de utilidad Rotacin

El margen de utilidad nos indica la utilidad en relacin con cada peso vendido. Rolex y BMW son ejemplos de empresas que comercializan productos con alto margen. Margen de Utilidad = (Utilidad Neta + Gastos Financieros) / Ventas El ndice de rotacin nos indica cuntas veces rota el activo usado para la operacin. Coca-Cola y Arcor son ejemplos empresas que venden productos con alta rotacin. Rotacin = Rentas / Activo de Operacin Al multiplicar los ndices de margen de utilidad y rotacin, se obtiene el indicador que mide el potencial de utilidad del negocio. El indicador potencial de utilidad nos muestra la rentabilidad que genera una empresa sobre el total de sus recursos sin tener en cuenta la estructura financiera, permitiendo la comparacin con perodos anteriores, con otras empresas que puedan acceder a distintas fuentes de financiamiento y con otras inversiones posibles. Potencial de Utilidad = (Utilidad Neta + Gastos Financieros) / Activo de Operacin 8

Este indicador sirve como marco de referencia para tomar decisiones, como conveniencia de seguir invirtiendo en la empresa, la necesidad de realizar ajustes para mejorar el rendimiento, la posibilidad o no de tomar crditos en funcin del rendimiento de la empresa y la continuacin o cierre de las operaciones. Anlisis del punto de equilibrio: Si bien es un anlisis econmico, los administradores financieros realizan el anlisis del punto de equilibrio, el cual forma parte de un anlisis mas profundo de la relacin entre costo, utilidad y volumen. El punto en que se cruzan la curva de costos total con la curva de ingresos por ventas es el punto de equilibrio. Se llama margen de seguridad a la diferencia entre las ventas actuales y las ventas de equilibrio. Es el margen en que puedo reducir mis ventas sin entrar en zona de prdida. Por otra parte se denomina contribucin marginal a la diferencia entre el ingreso por ventas y los costos variables. La contribucin marginal cubre los costos fijos hasta el punto de equilibrio, una vez superado este, se transforma en ganancia. Decisiones de financiacin: Las empresas pueden financiar sus activos mediante capital propio o capital ajeno. El capital propio recibe su retribucin a travs de los dividendos solo si la empresa obtiene utilidades. En cambio, el capital ajeno recibe su retribucin, es decir, el inters, independientemente de cual sea el resultado de la empresa. La ley de oro financiera dice que el activo fijo debe ser financiado con capital propio. Si esto no se cumple en su totalidad, el remanente debe ser financiado por pasivo no corriente. Los recursos internos son los aportados por el patrimonio neto y los recursos externos son las distintas fuentes de financiamiento a las que puede recurrir la empresa. Financiamiento interno: La empresa se puede financiar mediante autofinanciacin: a travs de las utilidades, amortizaciones, reservas contables y aumento de capital. Si la empresa no cuenta con suficientes recursos para autofinanciar su gestin o crecimiento, puede realizar una suscripcin e integracin de acciones. Cuando una empresa suscribe acciones entrega a sus dueos acciones a cambio de un aporte de capital. Las utilidades que una empresa distribuye en efectivo entre sus accionistas son denominadas dividendos en efectivo, mientras que la capitalizacin de utilidades con la consiguiente distribucin de acciones entre los accionistas como consecuencia del aumento de capital se denomina dividendos en acciones. Financiamiento externo: En caso que la empresa decida tomar endeudamiento externo, tiene una variedad de opciones, de las cuales se detallarn algunas de las ms usuales: Deudas comerciales (proveedores) Deudas financieras (descubiertos, prstamos, etc.) Otras fuentes de fondos 9

Deudas comerciales: Las alternativas mas utilizadas son: Cuentas corrientes con los proveedores: es un crdito otorgado en especies por parte de nuestros proveedores que nos permiten pagar las compras en determinados plazos. Pagars: es la formalizacin de la operacin de compra anterior a travs de un documento denominado pagare, que es una promesa escrita de pago. Letra de cambio: se usa para operaciones de comercio exterior y en estas operaciones intervienen Bancos de ambas plazas que ofician de gestores de cobranza o garantes de la operacin en caso de utilizar cartas de crdito, que son los instrumentos que formalizan la operatoria.

Deudas financieras: Las alternativas son: Prstamos bancarios: son prstamos en dinero entregado bajo alguna de las siguientes modalidades: Prstamo simple: lo otorga un banco a una persona o empresa por un determinado periodo de tiempo y a una determinada tasa de inters pactada. Lnea de crdito: es similar al anterior, pero la diferencia es que peridicamente el banco y su cliente se renen para establecer una lnea de crdito por un determinado monto y periodo de tiempo. Giro en descubierto: previo acuerdo con el banco con el que se opera, se pueden usar fondos como adelantos en cuenta corrientes. Prstamos financieros: otorgados por particulares y otras instituciones financieras no bancarias.

Otras operaciones: Descuento de cheques: es un servicio que permite obtener fondos a las empresas a travs de la cesin de los cheques de pago diferido de terceros con fecha de realizacin futura. Negociacin de cheques: esta operacin permite obtener fondos a travs de la negociacin de los cheques de terceros con fecha del da. Factoring: consiste en la cesin de las facturas al cobro con fecha de vencimiento futuro a un tercero.

Otras fuentes de fondos: Emisin de instrumentos de deuda pblica: son ttulos que emiten las empresas, por las cuales prometen pagar una tasa de inters. Dichos ttulos se venden a inversores nacionales y/o extranjeros y cotizan en los mercados financieros y/o extranjeros. Este tipo de endeudamiento requiere que la empresa proporcione informacin de sus operaciones y un esfuerzo a travs de agentes colocadores. Los instrumentos ms usados son las Obligaciones Negociables para endeudamiento de mediano y largo plazo y los Commercial Papers para endeudamiento de corto plazo. Leasing: posibilita a las empresas el uso de bienes de capital, abonando un canon por el perodo del contrato. Al vencimiento del mismo, la empresa tiene la opcin para adquirir el bien, en los trminos que establezca el contrato. Fideicomiso: es un instrumento que permite aislar bienes en un patrimonio separado con distintas finalidades, como por ejemplo, la financiacin de algn proyecto o negocio. 10

S-ar putea să vă placă și

- Unidad 2 - Actividad 1 - Tipos de Trabajos AcademicosDocument13 paginiUnidad 2 - Actividad 1 - Tipos de Trabajos AcademicosLuis Alfredo Espino M.76% (17)

- Wedding Ceremony Homily - SpanishDocument4 paginiWedding Ceremony Homily - SpanishDenise89CÎncă nu există evaluări

- PLANEACION DEL Plato Del Buen Comer FinalDocument3 paginiPLANEACION DEL Plato Del Buen Comer Finalwirao100% (2)

- Constitucion Politica Del PeruDocument11 paginiConstitucion Politica Del Peruwendy neyra mendozaÎncă nu există evaluări

- Capitulo 65Document5 paginiCapitulo 65anagamuÎncă nu există evaluări

- Ap3751 2023 (63936)Document7 paginiAp3751 2023 (63936)David González CárdenasÎncă nu există evaluări

- Ecuaciones Diferenciales IntroduccionDocument16 paginiEcuaciones Diferenciales IntroduccionJafet MartinezÎncă nu există evaluări

- Bienes Fiscales Transferencia A Titulo GratuitoDocument12 paginiBienes Fiscales Transferencia A Titulo GratuitoclavealtaÎncă nu există evaluări

- Andres Felipe Cogollo - 10-3 - Español - La ReligionDocument6 paginiAndres Felipe Cogollo - 10-3 - Español - La ReligionAndres Felipe Cogollo PoloÎncă nu există evaluări

- Guía para Leer La Biblia en 365 Días by Fray Nelson MedinaDocument7 paginiGuía para Leer La Biblia en 365 Días by Fray Nelson MedinaKeily ServinÎncă nu există evaluări

- F. Ramos - Como Abordar El Pluralismo ReligiosoDocument23 paginiF. Ramos - Como Abordar El Pluralismo ReligiosoMatías CórdobaÎncă nu există evaluări

- Rubrica CronicaDocument2 paginiRubrica CronicaKaren Refugio100% (1)

- Fase 3 - La Curva de Aprendizaje, Capacidad Productiva y Gestión InventariosDocument7 paginiFase 3 - La Curva de Aprendizaje, Capacidad Productiva y Gestión InventariosLuz Stella CaballeroÎncă nu există evaluări

- El Juego de La MuerteDocument2 paginiEl Juego de La MuerteWilli100% (1)

- Archivos Parroquiales Panameños. Datos Sobre Necrologia y Bautismos. Siglos XVIII y XIXDocument15 paginiArchivos Parroquiales Panameños. Datos Sobre Necrologia y Bautismos. Siglos XVIII y XIXadrimldsÎncă nu există evaluări

- 14 Terapia OcupacionalDocument23 pagini14 Terapia Ocupacionalgenia_10Încă nu există evaluări

- El Texto Del Nuevo TestamentoDocument14 paginiEl Texto Del Nuevo TestamentoSamyÎncă nu există evaluări

- Mantenimiento Genereal Unidad 1,2,3Document10 paginiMantenimiento Genereal Unidad 1,2,3JulioHernándezÎncă nu există evaluări

- Tipos de Propagacion AsexualDocument27 paginiTipos de Propagacion AsexualyuliÎncă nu există evaluări

- ResumenesDocument10 paginiResumenesJhOn OrtizÎncă nu există evaluări

- Relaciones Naturaleza Sociedad. Efectos Hombre Sobre La BiósferaDocument11 paginiRelaciones Naturaleza Sociedad. Efectos Hombre Sobre La BiósferaNorberto MuzzachiodiÎncă nu există evaluări

- Texto 1Document3 paginiTexto 1PEDRO JOAQUIN COCHACHIN PAIVAÎncă nu există evaluări

- Danone ColombiaDocument4 paginiDanone ColombiaOnce Gr OupÎncă nu există evaluări

- WORDDocument9 paginiWORDLuzmery Achulli ValderramaÎncă nu există evaluări

- Modelos Logistico Multinivel 1-24Document25 paginiModelos Logistico Multinivel 1-24Carla Yauris SolanoÎncă nu există evaluări

- 2102-Texto Del Artículo-7418-1-10-20120701Document38 pagini2102-Texto Del Artículo-7418-1-10-20120701angiepereaÎncă nu există evaluări

- INTRODUCCIONDocument28 paginiINTRODUCCIONHarryBoschiniNÎncă nu există evaluări

- El Recurso Humano y Su Incidencia en La Programación y Programación de ObrasDocument43 paginiEl Recurso Humano y Su Incidencia en La Programación y Programación de ObrasLina Marcela Quiceno Pabón100% (2)

- Teorema de Heine BorelDocument7 paginiTeorema de Heine BorelYamil VelázquezÎncă nu există evaluări

- Un Lider Como JesusDocument30 paginiUn Lider Como JesusFernando Pinero100% (5)