S-ar putea să vă placă și

- Ejercicios para La Segunda Prueba 1074Document7 paginiEjercicios para La Segunda Prueba 1074Oscar Benitez PortillaÎncă nu există evaluări

- Cuestionarios AuditoriaDocument6 paginiCuestionarios AuditoriaMonny Paredes69% (16)

- PEYEA Grupo BimboDocument1 paginăPEYEA Grupo Bimboalamspadron13250% (6)

- Como Llenar Una Licencia MedicaDocument2 paginiComo Llenar Una Licencia Medicawnmalo89% (9)

- TDR Odel ArtesaniaDocument84 paginiTDR Odel Artesaniaruth yisela colque surco100% (1)

- 7 Apunte de Contabilidad IIDocument150 pagini7 Apunte de Contabilidad IIroros21Încă nu există evaluări

- Analisis Organizacional Starbucks PeruDocument35 paginiAnalisis Organizacional Starbucks PeruRodrigo Contrera100% (2)

- Matematica Financiera Tarea de La Unidad 2Document4 paginiMatematica Financiera Tarea de La Unidad 2Brenda Nuñez100% (2)

- Practicas de ExcelDocument67 paginiPracticas de ExcelNaylaSbÎncă nu există evaluări

- Confeccion de Libro de Compra y VentaDocument44 paginiConfeccion de Libro de Compra y Ventaroros2150% (4)

- Preguntas Capitulo 6Document4 paginiPreguntas Capitulo 6Diego Santana Navarrete100% (5)

- Mapa Mental RegistrosDocument2 paginiMapa Mental RegistrosMaria Alejandra Garcia0% (1)

- Todo Sobre IVADocument90 paginiTodo Sobre IVAroros21Încă nu există evaluări

- Suplemento Tributario de Renta 2013Document658 paginiSuplemento Tributario de Renta 2013roros21Încă nu există evaluări

- Guia Practica Declaracion de Renta 2013Document64 paginiGuia Practica Declaracion de Renta 2013roros21Încă nu există evaluări

- Codigo de EticaDocument18 paginiCodigo de Eticaroros21Încă nu există evaluări

- Suplement of 29Document42 paginiSuplement of 29roros21Încă nu există evaluări

- Sistema de PensionesDocument102 paginiSistema de Pensionesroros21Încă nu există evaluări

- 41 Taller 3 ElchequeyelpagareDocument2 pagini41 Taller 3 Elchequeyelpagareroros21Încă nu există evaluări

- Ejercicios de Excel 2007 Primera Parte PDFDocument32 paginiEjercicios de Excel 2007 Primera Parte PDFmianalza75% (4)

- 17 EJ. - BALANCE, FM, RATIOS Y RENTABILIDAD FINANC. Y ECON. - Ejercicio Balance España EurosDocument18 pagini17 EJ. - BALANCE, FM, RATIOS Y RENTABILIDAD FINANC. Y ECON. - Ejercicio Balance España EurospaperaltÎncă nu există evaluări

- Manual OWDocument249 paginiManual OWroros21Încă nu există evaluări

- Compendio Boletines Técnicos PCGADocument415 paginiCompendio Boletines Técnicos PCGAroros21Încă nu există evaluări

- Ejercicios Matemáticas FinancierasDocument19 paginiEjercicios Matemáticas Financierasroros21Încă nu există evaluări

- Funcion SiDocument3 paginiFuncion Siroros21Încă nu există evaluări

- Taller 1 ExcelDocument1 paginăTaller 1 Excelroros21Încă nu există evaluări

- Reglamento SA 2012 - DTO-702 - 06-JUL-2012Document49 paginiReglamento SA 2012 - DTO-702 - 06-JUL-2012roros21Încă nu există evaluări

- Funcion de Busqueda PDFDocument6 paginiFuncion de Busqueda PDFPelaez Kevin HugoÎncă nu există evaluări

- Boletin2 3Document1 paginăBoletin2 3roros21Încă nu există evaluări

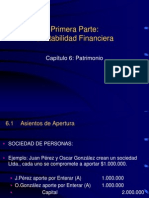

- PatrimonioDocument11 paginiPatrimoniororos21Încă nu există evaluări

- Aplicaciones Con SolverDocument18 paginiAplicaciones Con Solverfranciscor85Încă nu există evaluări

- ProvisionesDocument17 paginiProvisionesroros21Încă nu există evaluări

- Guia Contabilidad Activo InmovilizadoDocument27 paginiGuia Contabilidad Activo Inmovilizadororos21Încă nu există evaluări

- PatrimonioDocument11 paginiPatrimoniororos21Încă nu există evaluări

- Contabilización Contratos de ContrucciónDocument10 paginiContabilización Contratos de ContrucciónGuillermo MenaresÎncă nu există evaluări

- Manual de Cuentas MipymeDocument69 paginiManual de Cuentas MipymeWalter Rodrigo ZereneÎncă nu există evaluări

- Caso AJE - ISMDocument2 paginiCaso AJE - ISMShannon Arumi Vidal GarayÎncă nu există evaluări

- Propuesta Clima Organizacional Jardin Infantil Las Abejitas 2012Document12 paginiPropuesta Clima Organizacional Jardin Infantil Las Abejitas 2012fabianarrimadas100% (1)

- Análisis Económico, Político y Social de MexicoDocument6 paginiAnálisis Económico, Político y Social de MexicoSandra Magaly HernandezÎncă nu există evaluări

- Unidad 4 - Mercado, Morfologia de Los MercadosDocument27 paginiUnidad 4 - Mercado, Morfologia de Los MercadosNatura CosmeticosÎncă nu există evaluări

- La Crisis de 1929Document3 paginiLa Crisis de 1929Lucas ProetoÎncă nu există evaluări

- TallerDocument7 paginiTallerYunelys IbañezÎncă nu există evaluări

- Mapageneral Vule Julio2018Document1 paginăMapageneral Vule Julio2018Gonzalo AudalaÎncă nu există evaluări

- Caso Exitoso en La Cadena de Suministro Coca ColaDocument8 paginiCaso Exitoso en La Cadena de Suministro Coca ColaYeison MaldonadoÎncă nu există evaluări

- EncuestaDocument3 paginiEncuestaRobert Soberón EspinozaÎncă nu există evaluări

- Ansíes List PDFDocument27 paginiAnsíes List PDFLuis Javier Arango HoyosÎncă nu există evaluări

- Ensayo El DineroDocument3 paginiEnsayo El Dinerodasdasd adsasdasdÎncă nu există evaluări

- REGISTRO DE NOTAS DE CREDITO DE ComprasDocument2 paginiREGISTRO DE NOTAS DE CREDITO DE Compraswilson ruizÎncă nu există evaluări

- MANA 600 Cap 4 Evaluación Interna Marzo 2015Document39 paginiMANA 600 Cap 4 Evaluación Interna Marzo 2015José Caraballo RiveraÎncă nu există evaluări

- BPP-SP-QM-01-029 QI01 Crear Registro Info Calidad Aprov (QI01)Document13 paginiBPP-SP-QM-01-029 QI01 Crear Registro Info Calidad Aprov (QI01)Javier TorresÎncă nu există evaluări

- Proyeccion de VentasDocument14 paginiProyeccion de VentasFriso 45Încă nu există evaluări

- Clase #26 Auditoría (Comunicación Dictamen e Informe)Document29 paginiClase #26 Auditoría (Comunicación Dictamen e Informe)Maite UrrutiaÎncă nu există evaluări

- Actividad 2. EjerciciosDocument3 paginiActividad 2. EjerciciossaraiÎncă nu există evaluări

- Img 011Document2 paginiImg 011Jacksito GuevaraÎncă nu există evaluări

- Diagnostico Ambiental Mueblería EsperanzaDocument44 paginiDiagnostico Ambiental Mueblería EsperanzaRuben C. LoboÎncă nu există evaluări

- Actividades de Logica y Teoria de Conjuntos para Certamen IIDocument9 paginiActividades de Logica y Teoria de Conjuntos para Certamen IINathaniel EverettÎncă nu există evaluări

- Ejercicios Semana 1 y Semana 2 para ArenaDocument1 paginăEjercicios Semana 1 y Semana 2 para ArenaAlcidesSosaÎncă nu există evaluări

- Administracion Por Valores, Mision, Vision, Organigrama.Document3 paginiAdministracion Por Valores, Mision, Vision, Organigrama.Angel VazquezÎncă nu există evaluări