S-ar putea să vă placă și

- Informe Final Inv de Mercados2003Document25 paginiInforme Final Inv de Mercados2003Luis Gonzales Pineda100% (1)

- 2008RevCiencia7 1Document15 pagini2008RevCiencia7 1Luis Gonzales PinedaÎncă nu există evaluări

- PSICOLOGÍADocument3 paginiPSICOLOGÍAMaita Gomes ArnaldoÎncă nu există evaluări

- Curso Química 1ra Semana Estado MateriaDocument1 paginăCurso Química 1ra Semana Estado MateriaLuis Gonzales PinedaÎncă nu există evaluări

- Quimica PDFDocument4 paginiQuimica PDFLuis Gonzales PinedaÎncă nu există evaluări

- Bio Segundasemana 42367192Document1 paginăBio Segundasemana 42367192Luis Gonzales PinedaÎncă nu există evaluări

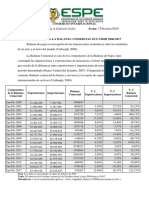

- Informe 003Document1 paginăInforme 003Luis Gonzales PinedaÎncă nu există evaluări

- Bio Segundasemana 44485547Document1 paginăBio Segundasemana 44485547Luis Gonzales PinedaÎncă nu există evaluări

- Saneamiento Basico PDFDocument58 paginiSaneamiento Basico PDFBryan AllÎncă nu există evaluări

- Raz Verbal PDocument4 paginiRaz Verbal PLuis Gonzales PinedaÎncă nu există evaluări

- Raz Matemiatico PDFDocument5 paginiRaz Matemiatico PDFLuis Gonzales Pineda100% (1)

- Biologia II PDFDocument4 paginiBiologia II PDFLuis Gonzales PinedaÎncă nu există evaluări

- Analisis de SencibilidadDocument43 paginiAnalisis de SencibilidadLuis Gonzales PinedaÎncă nu există evaluări

- Cepre 3Document6 paginiCepre 3Guido FloresÎncă nu există evaluări

- Formación de palabrasDocument4 paginiFormación de palabrasLuis Gonzales PinedaÎncă nu există evaluări

- Cepre 2Document4 paginiCepre 2Guido FloresÎncă nu există evaluări

- Psicoloi y Fil PDFDocument4 paginiPsicoloi y Fil PDFLuis Gonzales PinedaÎncă nu există evaluări

- Historia y Geografia PDFDocument3 paginiHistoria y Geografia PDFLuis Gonzales PinedaÎncă nu există evaluări

- Comunica y Lit PDFDocument2 paginiComunica y Lit PDFLuis Gonzales PinedaÎncă nu există evaluări

- Economia PDFDocument4 paginiEconomia PDFLuis Gonzales PinedaÎncă nu există evaluări

- ComunicacionDocument1 paginăComunicacionLuis Gonzales PinedaÎncă nu există evaluări

- Física ProblemasDocument4 paginiFísica ProblemasLuis Gonzales PinedaÎncă nu există evaluări

- Civica PDFDocument4 paginiCivica PDFLuis Gonzales PinedaÎncă nu există evaluări

- Procesos de La Direccion de ProyectosDocument84 paginiProcesos de La Direccion de ProyectosLuis Gonzales PinedaÎncă nu există evaluări

- Biologia IDocument2 paginiBiologia ILuis Gonzales PinedaÎncă nu există evaluări

- ETIMOLOGÍADocument2 paginiETIMOLOGÍALuis Gonzales PinedaÎncă nu există evaluări

- Contrato de Trabajo en Regimen de Tiempo ParcialDocument2 paginiContrato de Trabajo en Regimen de Tiempo ParcialLuis Gonzales PinedaÎncă nu există evaluări

- Diapositivas Del Módulo de Evaluación de Proyectos - OTAMDEGRL CRDocument86 paginiDiapositivas Del Módulo de Evaluación de Proyectos - OTAMDEGRL CRLuis Gonzales PinedaÎncă nu există evaluări

- Pib Nominal y Pib RealDocument5 paginiPib Nominal y Pib RealFátima OchoaÎncă nu există evaluări

- Ejercicios Macroeconomía PIB Y MERCADO DE BIENESDocument14 paginiEjercicios Macroeconomía PIB Y MERCADO DE BIENESdcorcho1Încă nu există evaluări

- Tarea 1 MicroeconomiaDocument5 paginiTarea 1 MicroeconomiaAna Gaby Alvarez0% (1)

- Repaso PC1Document2 paginiRepaso PC1Kevin Cordova HidalgoÎncă nu există evaluări

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO6) PDFDocument8 paginiQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO6) PDFASISTEPROSEGURIDADÎncă nu există evaluări

- Balanza de Pagos CentroaméricaDocument6 paginiBalanza de Pagos CentroaméricaFer EscotoÎncă nu există evaluări

- Examen Final de Excel BasicoDocument9 paginiExamen Final de Excel BasicoDz DKillerÎncă nu există evaluări

- HANDOUT 1-Macro DinamicaDocument23 paginiHANDOUT 1-Macro DinamicaRenato PerezÎncă nu există evaluări

- Microeconomia 2do Parcial 2013 Fin de Semana PDFDocument4 paginiMicroeconomia 2do Parcial 2013 Fin de Semana PDFcislezÎncă nu există evaluări

- Evolución de La Balanza Comercial EcuadorDocument6 paginiEvolución de La Balanza Comercial EcuadorBryan AdrianÎncă nu există evaluări

- Calculo Tasa InflacionDocument4 paginiCalculo Tasa InflacionEduardo LOPEZ DiazÎncă nu există evaluări

- Análisis EE.FF. Aceros SurDocument5 paginiAnálisis EE.FF. Aceros SurevelineÎncă nu există evaluări

- Economía Con Aplicaciones A LatinoaméricaDocument9 paginiEconomía Con Aplicaciones A LatinoaméricaRomario GalvisÎncă nu există evaluări

- Presentacion Del SR Romulo MuchoDocument28 paginiPresentacion Del SR Romulo MuchoedsonvillanuevaÎncă nu există evaluări

- El Mercado de Bienes en Una Economía Abierta AsDocument19 paginiEl Mercado de Bienes en Una Economía Abierta AsMarco Cesar Bardales RuizÎncă nu există evaluări

- Electiva III Taller 1 Capitulo IV v01 MMRDocument2 paginiElectiva III Taller 1 Capitulo IV v01 MMREison0% (1)

- Ejercicios Guia No.1Document42 paginiEjercicios Guia No.1Santos AndinoÎncă nu există evaluări

- Tarea Virtual 3 Final UsilDocument13 paginiTarea Virtual 3 Final UsilJack Michael ChangÎncă nu există evaluări

- Practica 1 CostosresolucionDocument7 paginiPractica 1 CostosresolucionJenni PulacheÎncă nu există evaluări

- Gestion de InventariosDocument18 paginiGestion de InventariosEduardo Fernando Tsukamoto50% (2)

- Fundamentos Financieros EjercicioDocument5 paginiFundamentos Financieros EjercicioRosy CastañedaÎncă nu există evaluări

- Ejercicios Estados FinancierosDocument7 paginiEjercicios Estados FinancierosRubén Trejo100% (4)

- Factores Clave Crecimiento Económico PerúDocument3 paginiFactores Clave Crecimiento Económico PerúXIOMARAÎncă nu există evaluări

- 258 98336 2018F1 Eco222 Tallermacroeconomiaoctubre2018Document2 pagini258 98336 2018F1 Eco222 Tallermacroeconomiaoctubre2018Miguel Angel TorresÎncă nu există evaluări

- Preguntas Economia GRUPODocument12 paginiPreguntas Economia GRUPOLorenaCuaylaVizcarra87% (15)

- Ejemplo Costos EstimadosDocument52 paginiEjemplo Costos EstimadosGroverqmÎncă nu există evaluări

- Conclusion MargaritaDocument11 paginiConclusion MargaritaMiguel FaustinoÎncă nu există evaluări

- Pais ParaguayDocument418 paginiPais ParaguaymilenkaÎncă nu există evaluări

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo1)Document6 paginiQuiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo1)cesar augusto vidarte mendezÎncă nu există evaluări