S-ar putea să vă placă și

- Proporcionalidad Del IVA PDFDocument14 paginiProporcionalidad Del IVA PDFRuiz GonzaloÎncă nu există evaluări

- LIBRO 19 Manual de Contabilidad Basica PDFDocument28 paginiLIBRO 19 Manual de Contabilidad Basica PDFMariielitah VenturaÎncă nu există evaluări

- Sublime Text 2Document53 paginiSublime Text 2Jorge Eduardo Castillo BarronÎncă nu există evaluări

- Trabajo N° 1Document3 paginiTrabajo N° 1Ruiz GonzaloÎncă nu există evaluări

- 2013 9 Mercurio 6 1Document1 pagină2013 9 Mercurio 6 1Carito Pino MolinaÎncă nu există evaluări

- Revelacion NIC 2 y 16Document2 paginiRevelacion NIC 2 y 16Ruiz GonzaloÎncă nu există evaluări

- ABC TeoriaDocument175 paginiABC TeoriaRuiz GonzaloÎncă nu există evaluări

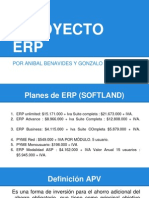

- Planes ERP Softland y Definición APVDocument8 paginiPlanes ERP Softland y Definición APVRuiz GonzaloÎncă nu există evaluări

- Impuesto BebidasDocument4 paginiImpuesto BebidasRuiz GonzaloÎncă nu există evaluări

- Gu A Renta ResueltaDocument0 paginiGu A Renta ResueltaRuiz GonzaloÎncă nu există evaluări

- Fuero MaternalDocument1 paginăFuero MaternalRuiz GonzaloÎncă nu există evaluări

- Ejercicio Prespuesto Maestro 2Document1 paginăEjercicio Prespuesto Maestro 2Ruiz GonzaloÎncă nu există evaluări

- Clases Legislacion ComercialDocument9 paginiClases Legislacion ComercialRuiz GonzaloÎncă nu există evaluări

- Clases Lesgilacion TributariaDocument14 paginiClases Lesgilacion TributariaRuiz GonzaloÎncă nu există evaluări

- Cálculo Base Imponible Sistema TributaciónDocument2 paginiCálculo Base Imponible Sistema TributaciónRuiz GonzaloÎncă nu există evaluări

- Ejercicios BashDocument8 paginiEjercicios BashRuiz GonzaloÎncă nu există evaluări

- 28 03 14 CosmomxDocument148 pagini28 03 14 CosmomxAdriana Jiménez RomeroÎncă nu există evaluări

- Fallos Cristina Gil 2022Document12 paginiFallos Cristina Gil 2022Sebasthyan RiveraÎncă nu există evaluări

- 4100XPC (Español) PDFDocument1.026 pagini4100XPC (Español) PDFygor valdez100% (4)

- DESCARGODocument2 paginiDESCARGOElkins Guivar OrtizÎncă nu există evaluări

- Wellness CorporativoDocument5 paginiWellness CorporativoeecastellanosÎncă nu există evaluări

- FORO Números ÍndicesDocument2 paginiFORO Números Índicesjeferson67% (3)

- Tarea Semana 1Document4 paginiTarea Semana 1Carol Neil Solano100% (2)

- Estrategia y Direccion Estrategica 2Document18 paginiEstrategia y Direccion Estrategica 2jhonÎncă nu există evaluări

- Actividad 3 - Tipos de Cambio y Mercado de DivisasDocument4 paginiActividad 3 - Tipos de Cambio y Mercado de DivisasKelly Yohana Artunduaga100% (1)

- Análisis FODA empresa LAIVEDocument5 paginiAnálisis FODA empresa LAIVEYhonneer LizarasoÎncă nu există evaluări

- Agut Pep Dossier CastDocument25 paginiAgut Pep Dossier CastjonatorresÎncă nu există evaluări

- La Vida CentradaDocument6 paginiLa Vida CentradaCristian MaidanaÎncă nu există evaluări

- Guía 4 - 6° Inglés 3 PeriodoDocument3 paginiGuía 4 - 6° Inglés 3 PeriodoLuis AreizaÎncă nu există evaluări

- Tranporte Aereo Segun La CANDocument13 paginiTranporte Aereo Segun La CANJulio Luis ArciniegasÎncă nu există evaluări

- Los Costos en Las Empresas de TransporteDocument4 paginiLos Costos en Las Empresas de TransporteAlexandra Tapia BejarÎncă nu există evaluări

- Domesticación de AvesDocument14 paginiDomesticación de AvesMildred Y. Hernandez100% (1)

- Clasificación de Los BienesDocument5 paginiClasificación de Los BienesITZEL ZUÑIGAÎncă nu există evaluări

- DependenciaEmocionalParejaDocument5 paginiDependenciaEmocionalParejaDeya NiraÎncă nu există evaluări

- Catalogo Fresamania 1Document15 paginiCatalogo Fresamania 1Jorge Alejandro Cabana BarraÎncă nu există evaluări

- Junta General de Socios aprueba estados financieros 2016Document2 paginiJunta General de Socios aprueba estados financieros 2016Ricarte100% (1)

- 2do MatemáticaDocument9 pagini2do MatemáticaEsmeralda VazquezÎncă nu există evaluări

- Catálogo clásicos AguilarDocument19 paginiCatálogo clásicos AguilarjuanseocarÎncă nu există evaluări

- Acta Compromiso DDHH Desan 2012Document1 paginăActa Compromiso DDHH Desan 2012zulenaÎncă nu există evaluări

- Mina MagsitralDocument19 paginiMina MagsitralEdison R GutierrezÎncă nu există evaluări

- Art - de La Martiniere, Damacena y Hernani - Medicion Y Determinantes Del Valor de Marca en La PerspectivaDocument20 paginiArt - de La Martiniere, Damacena y Hernani - Medicion Y Determinantes Del Valor de Marca en La PerspectivaNetoÎncă nu există evaluări

- Muestra Gramatica Basica PDFDocument22 paginiMuestra Gramatica Basica PDFnaigon0% (1)

- CASO DE LA HACIENDA CIELITO LINDO-finalDocument7 paginiCASO DE LA HACIENDA CIELITO LINDO-finalsergioh_210100% (1)

- Conclusiones de La LecturaDocument5 paginiConclusiones de La LecturaMonica AcostaÎncă nu există evaluări

- Audiencia de Ofrecimiento y Admisión de Pruebas.Document5 paginiAudiencia de Ofrecimiento y Admisión de Pruebas.AlejandroÎncă nu există evaluări

- José Luis Rivas - Todo Está Lleno de DiosesDocument5 paginiJosé Luis Rivas - Todo Está Lleno de Dioseskami-kazeÎncă nu există evaluări