S-ar putea să vă placă și

- Auditoria Integral IIDocument219 paginiAuditoria Integral IIAntonio ChavarriaÎncă nu există evaluări

- Carta de SalvaguardaDocument2 paginiCarta de SalvaguardaMAINNOR ZAVALAÎncă nu există evaluări

- 32 Construccion Alcantarillado 2011Document15 pagini32 Construccion Alcantarillado 2011Andres LopezÎncă nu există evaluări

- 31 Construccion Alcantarillado 2011...Document22 pagini31 Construccion Alcantarillado 2011...Andres LopezÎncă nu există evaluări

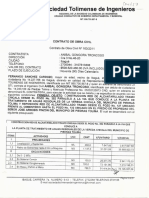

- 30 Carramineto 2011Document10 pagini30 Carramineto 2011Andres LopezÎncă nu există evaluări

- 2 Optimizacion Acueducto 1999Document13 pagini2 Optimizacion Acueducto 1999Andres LopezÎncă nu există evaluări

- Formulario 210Document1 paginăFormulario 210Andres LopezÎncă nu există evaluări

- Nasaudit-Pruebas Sustantivas A La Propiedad Planta y EquipoDocument4 paginiNasaudit-Pruebas Sustantivas A La Propiedad Planta y EquipoAndres LopezÎncă nu există evaluări

- Actividad 7 Ciclo ContableDocument12 paginiActividad 7 Ciclo ContableAndrea VargasÎncă nu există evaluări

- Seccion 32 .Jose Angel MedinaDocument61 paginiSeccion 32 .Jose Angel MedinaJose Angel Medina RodriguezÎncă nu există evaluări

- Sanciones Contador 3PG Inv CulposaDocument4 paginiSanciones Contador 3PG Inv CulposaLeidy YethceniaÎncă nu există evaluări

- Caso Sobre ImpuestosDocument13 paginiCaso Sobre ImpuestosDaniela GonzálezÎncă nu există evaluări

- 1349-2008 Anexo Manual de Contabilidad.rDocument11 pagini1349-2008 Anexo Manual de Contabilidad.rrodrigo083Încă nu există evaluări

- Bavenif (Iutepi Guanare)Document4 paginiBavenif (Iutepi Guanare)deglys perezÎncă nu există evaluări

- Monografia Estados FinancierosDocument17 paginiMonografia Estados Financieros0kannji0Încă nu există evaluări

- Unidad 1. Contabilidad FinancieraDocument7 paginiUnidad 1. Contabilidad FinancieraMariana SolanoÎncă nu există evaluări

- T2-Diferencia RND 100102-M101804Document16 paginiT2-Diferencia RND 100102-M101804Daniela SandyÎncă nu există evaluări

- Grupo N°01-Auditoria Financiera - InformeDocument33 paginiGrupo N°01-Auditoria Financiera - InformeSilvana SaavedraÎncă nu există evaluări

- LECTURA 01 - EEFF y Razones FinancierosDocument59 paginiLECTURA 01 - EEFF y Razones FinancierosLinda Katherine Llanque ArocutipaÎncă nu există evaluări

- Curso Registros ContablesDocument653 paginiCurso Registros ContablesBenita BlancoÎncă nu există evaluări

- Contabilidad de Seguros - Curso Unam Fes AcatánDocument28 paginiContabilidad de Seguros - Curso Unam Fes AcatánFernanda Rojo ZarateÎncă nu există evaluări

- Lista de Verificacion Nia 320Document6 paginiLista de Verificacion Nia 320MARTHA LUCIA ARAGONÎncă nu există evaluări

- Minuta Tambosur SacDocument13 paginiMinuta Tambosur SacHarrison VelasquezÎncă nu există evaluări

- Auditoria Tributaria PDFDocument10 paginiAuditoria Tributaria PDFLuiggi Dueñas100% (1)

- Manual de Auditoria GubernamentalDocument139 paginiManual de Auditoria GubernamentalvlitumaÎncă nu există evaluări

- Los Corporativos y Sus Areas El Poder de La Confianza FinalDocument189 paginiLos Corporativos y Sus Areas El Poder de La Confianza FinalMiroslava Hernandez RodriguezÎncă nu există evaluări

- Enunciado-Comercializadora 3b-Libro MayorDocument8 paginiEnunciado-Comercializadora 3b-Libro MayorLizbeth Gomez PonceÎncă nu există evaluări

- Guía 23 Estados FinancierosDocument19 paginiGuía 23 Estados Financierosjuan camilo diaz lombardiÎncă nu există evaluări

- Folleto - Actividad 2 PDFDocument8 paginiFolleto - Actividad 2 PDFyenyÎncă nu există evaluări

- Plan de Investigacion Revisado Segunda EntregaDocument160 paginiPlan de Investigacion Revisado Segunda EntregaEddy Geovany Gomez KlomowitzÎncă nu există evaluări

- Definicion de Negocio en MarchaDocument5 paginiDefinicion de Negocio en MarchaKarlita VizhñayÎncă nu există evaluări

- Guí-A Contabilidad General UrlDocument107 paginiGuí-A Contabilidad General Urludowinter25Încă nu există evaluări

- PA2 - FCI GeneralDocument5 paginiPA2 - FCI GeneralHeiner CapchaÎncă nu există evaluări

- 2 NIAS 200 Principios Generales y Responsabilidades Del AuditorDocument18 pagini2 NIAS 200 Principios Generales y Responsabilidades Del AuditorCesar Augusto CalderonÎncă nu există evaluări

- Informe Modelo Oficina ContableDocument33 paginiInforme Modelo Oficina Contabledulcemarielcarrasco7100% (1)

- 2.1 Carta de Encargo AuditoriaDocument5 pagini2.1 Carta de Encargo Auditoriagg19041Încă nu există evaluări