S-ar putea să vă placă și

- Un Sursaut National Pour Le Tourisme - L'OpinionDocument2 paginiUn Sursaut National Pour Le Tourisme - L'OpinionXavier Quérat-HémentÎncă nu există evaluări

- Start-Up On-Demand Et Entreprises de Service : Et Si On Partageait Nos Savoir-Faire ? - L'OpinionDocument4 paginiStart-Up On-Demand Et Entreprises de Service : Et Si On Partageait Nos Savoir-Faire ? - L'OpinionXavier Quérat-HémentÎncă nu există evaluări

- La France Soigne Son Accueil (Management)Document1 paginăLa France Soigne Son Accueil (Management)Xavier Quérat-HémentÎncă nu există evaluări

- Association Esprit de Service FranceDocument1 paginăAssociation Esprit de Service FranceXavier Quérat-HémentÎncă nu există evaluări

- 10 Raisons D'encourager L'innovation de ServicesDocument4 pagini10 Raisons D'encourager L'innovation de ServicesXavier Quérat-HémentÎncă nu există evaluări

- La Lettre D'information de L'intelligence Economique Des Ministères Économiques Et FinanciersDocument23 paginiLa Lettre D'information de L'intelligence Economique Des Ministères Économiques Et FinanciersXavier Quérat-HémentÎncă nu există evaluări

- Pourquoi Les Activités de Services Impliquent de Véritables Démarches Industrielles: Mon Entretien Dans l'AGEFI MagazineDocument2 paginiPourquoi Les Activités de Services Impliquent de Véritables Démarches Industrielles: Mon Entretien Dans l'AGEFI MagazineXavier Quérat-HémentÎncă nu există evaluări

- Oliver Wyman - Mondialisation Des ServicesDocument28 paginiOliver Wyman - Mondialisation Des ServicesXavier Quérat-HémentÎncă nu există evaluări

- La Normalisation Dans Les Services, Levier de CroDocument6 paginiLa Normalisation Dans Les Services, Levier de CroXavier Quérat-HémentÎncă nu există evaluări

- Services, Croissance Et CompétitivitéDocument46 paginiServices, Croissance Et CompétitivitéXavier Quérat-HémentÎncă nu există evaluări

- Analyse Financière 1 C PDFDocument75 paginiAnalyse Financière 1 C PDFHanane BihiÎncă nu există evaluări

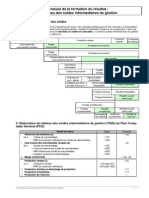

- Sig PDFDocument7 paginiSig PDFAli Janati IdrissiÎncă nu există evaluări

- MakhloufDocument237 paginiMakhloufTarek SamariÎncă nu există evaluări

- Pourquoi Les Cours Des Actions VarientDocument3 paginiPourquoi Les Cours Des Actions Varientaziz zazzaÎncă nu există evaluări

- Epsecg 2an Exam2 Compta Anal1Document7 paginiEpsecg 2an Exam2 Compta Anal1Noor Janna0% (1)

- Examen Blanc 2014 2015 Sciences Economiques N°1 Économie Générale Et Statistique 2 BACDocument4 paginiExamen Blanc 2014 2015 Sciences Economiques N°1 Économie Générale Et Statistique 2 BACFadoua Moatassim BüyüküstünÎncă nu există evaluări

- Cours Macro Économie INSEADocument121 paginiCours Macro Économie INSEAndt100% (3)

- Exercice AgrégatDocument2 paginiExercice AgrégatELAMRANIYOUSSEF100% (5)

- East Tacoma WorksDocument9 paginiEast Tacoma WorksAureliusMed0% (1)

- ESG (Analyse de L - Activité Et Interprétation)Document5 paginiESG (Analyse de L - Activité Et Interprétation)KevinKiemeleÎncă nu există evaluări

- Evaluation Marché AgrégatsDocument4 paginiEvaluation Marché AgrégatsmokademaminaÎncă nu există evaluări

- IMPORTANT Mobilisation Fiscale en PEDDocument53 paginiIMPORTANT Mobilisation Fiscale en PEDMarouane Belgouzi100% (1)

- Exercice Corrigs Comptabilite AnalytiqueDocument5 paginiExercice Corrigs Comptabilite AnalytiqueLmehdi OzilÎncă nu există evaluări

- Crédibiliser La Valeur TerminaleDocument5 paginiCrédibiliser La Valeur TerminaleNicolas MftÎncă nu există evaluări

- Banque Mondiale Rapport1442006Document104 paginiBanque Mondiale Rapport1442006Jawad AttacÎncă nu există evaluări

- PresentaDocument5 paginiPresentahjgujÎncă nu există evaluări

- Corrige SouiriDocument4 paginiCorrige SouiriNoor JannaÎncă nu există evaluări

- Fiche Methode Volume Valeur PDFDocument4 paginiFiche Methode Volume Valeur PDFOuthami Bennaceur100% (1)

- Devoir de SynthèseDocument3 paginiDevoir de SynthèsesalahbennasrÎncă nu există evaluări

- Corrigé Etude de Cas 1 GFDocument20 paginiCorrigé Etude de Cas 1 GFBouchra El MadyÎncă nu există evaluări

- La Valeur AjoutéeDocument37 paginiLa Valeur AjoutéeWafa Harumi FoufaÎncă nu există evaluări

- Annuaire MINTP 2015 15-04-2017 FinalDocument215 paginiAnnuaire MINTP 2015 15-04-2017 FinalJimmy RostantÎncă nu există evaluări

- Thème 111 - Etape 1 La Problématique Le PIB Un Indicateur Pertinent Et Suffisant Pour Mesurer La Croissance Et Le Bien ÊtreDocument3 paginiThème 111 - Etape 1 La Problématique Le PIB Un Indicateur Pertinent Et Suffisant Pour Mesurer La Croissance Et Le Bien ÊtreMme et Mr LafonÎncă nu există evaluări

- Soldes Intermédiaire de GestionDocument4 paginiSoldes Intermédiaire de Gestionlinx001Încă nu există evaluări

- III Les Limites Des Agrégats de La Comptabilité NationaleDocument1 paginăIII Les Limites Des Agrégats de La Comptabilité NationaleAyoub Fakir100% (2)

- L'investissementDocument20 paginiL'investissementAmine Adel BENGHERABIÎncă nu există evaluări

- Partie 2 Lintervention de Letat La Politique Économique 2 Bac Science Economie Et Techniques de Gestion PDFDocument3 paginiPartie 2 Lintervention de Letat La Politique Économique 2 Bac Science Economie Et Techniques de Gestion PDFAbdèlàziz100% (1)

- Fiche Outils Soldes Intermediaires de GestionDocument4 paginiFiche Outils Soldes Intermediaires de GestionCheikh NgomÎncă nu există evaluări

- (Cas Product-Mob) Esg - CorrectionDocument2 pagini(Cas Product-Mob) Esg - CorrectionRachid Id0% (1)

- Thème 2 - Les Relations Entre Croissance Et Développement Économique 2011-2012Document33 paginiThème 2 - Les Relations Entre Croissance Et Développement Économique 2011-2012Mme et Mr Lafon100% (1)