S-ar putea să vă placă și

- Brochure Gardens ViewDocument34 paginiBrochure Gardens ViewSilva A. PedroÎncă nu există evaluări

- Los Mandalas Del As Flores de BachDocument44 paginiLos Mandalas Del As Flores de BachNancy HaydeeÎncă nu există evaluări

- Lista de Precios - 2018Document2 paginiLista de Precios - 2018Silva A. PedroÎncă nu există evaluări

- Focos de HamerDocument9 paginiFocos de HamerSilva A. Pedro100% (3)

- Verduras BraseadasDocument5 paginiVerduras BraseadasSilva A. PedroÎncă nu există evaluări

- Actividad Semana 4 - Análisis FinancieroDocument3 paginiActividad Semana 4 - Análisis Financierojulianita25Încă nu există evaluări

- Biodescodificacion Tema 1 Resumenpas2Document5 paginiBiodescodificacion Tema 1 Resumenpas2Silva A. PedroÎncă nu există evaluări

- La PNL y Las Mascotas en Los ConjuntosDocument2 paginiLa PNL y Las Mascotas en Los ConjuntosSilva A. PedroÎncă nu există evaluări

- Respuesta A XYZ - EJERCICIO N 4Document11 paginiRespuesta A XYZ - EJERCICIO N 4Leonelcito Auza FernandezÎncă nu există evaluări

- Manual de Organizacion ContableDocument54 paginiManual de Organizacion ContableIlse HerreraÎncă nu există evaluări

- Finanzas Elementos de Contabilidad Y Modelo de Flujos de CajaDocument23 paginiFinanzas Elementos de Contabilidad Y Modelo de Flujos de CajadarkinvasionÎncă nu există evaluări

- Examen ContabilidadDocument10 paginiExamen ContabilidadMarcelaHernándezCocheroÎncă nu există evaluări

- Tarea 4 Contabilidad - ArgelisDocument4 paginiTarea 4 Contabilidad - ArgelisArgelis De la RosaÎncă nu există evaluări

- CPPCDocument6 paginiCPPCandres felipe diaz galvisÎncă nu există evaluări

- E837b419-Practica Eeff UltimaDocument16 paginiE837b419-Practica Eeff UltimaAngel Gonzales VasquezÎncă nu există evaluări

- EXAMEN FINAL-realizadosDocument79 paginiEXAMEN FINAL-realizadossteveÎncă nu există evaluări

- Balance General InvestigacionDocument12 paginiBalance General InvestigacionGerber F. Mamani L.Încă nu există evaluări

- Gestión de Tesorería: Caso Práctico Unidad III. 1Document12 paginiGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioÎncă nu există evaluări

- Tarea 3Document5 paginiTarea 3nicoleparadasÎncă nu există evaluări

- Resumen Conta 4Document4 paginiResumen Conta 4Alessia MartijenaÎncă nu există evaluări

- Silabo Contabilidad IDocument5 paginiSilabo Contabilidad IGuino Chilcón VeraÎncă nu există evaluări

- Flujo de Caja Proyectado MODELODocument1 paginăFlujo de Caja Proyectado MODELOMarjorie HernándezÎncă nu există evaluări

- Evaluación InicialDocument3 paginiEvaluación Inicialdcortega3Încă nu există evaluări

- Seccion 29 Impuesto A La RentaDocument55 paginiSeccion 29 Impuesto A La RentaGabriela CamachoÎncă nu există evaluări

- Clase 04.11.2021 - Finanzas Corporativas UlareDocument35 paginiClase 04.11.2021 - Finanzas Corporativas UlarebianchifelipeÎncă nu există evaluări

- Liquidación de Una SociedadDocument5 paginiLiquidación de Una Sociedadana st. roseÎncă nu există evaluări

- Catalogo de CuentasDocument13 paginiCatalogo de CuentasPablo geovanni Perez gonzalezÎncă nu există evaluări

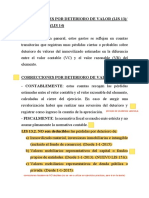

- Correcciones Por Deterioro de Valor-ProvisionesDocument12 paginiCorrecciones Por Deterioro de Valor-ProvisionesJoel SanchaÎncă nu există evaluări

- GUIA #2 Metodos en FinanzasDocument38 paginiGUIA #2 Metodos en FinanzasEstefany Funes100% (1)

- Práctica de Análisis Tarea 18 de AbrilDocument2 paginiPráctica de Análisis Tarea 18 de AbrilKarilynne MenaÎncă nu există evaluări

- Razones Financieras La Nueva Corona-VirusDocument22 paginiRazones Financieras La Nueva Corona-Virusdagolas1Încă nu există evaluări

- 2021 Cap2 Ejercicios 2.1, 2.2, 2.3 y 3.1Document37 pagini2021 Cap2 Ejercicios 2.1, 2.2, 2.3 y 3.1Fernando PC ATÎncă nu există evaluări

- Analisis Vertical Horizontal 2018 IDocument8 paginiAnalisis Vertical Horizontal 2018 Iguait9Încă nu există evaluări

- Analisis Financiero de La Municipalidad de Chiclayo - Paf - CSPDocument31 paginiAnalisis Financiero de La Municipalidad de Chiclayo - Paf - CSPLeonela marleny Hernandez floresÎncă nu există evaluări

- S3 Ejercicios ProductosDocument24 paginiS3 Ejercicios ProductosDavid LizarmeÎncă nu există evaluări

- Tarea Ratioss 3y4 PDFDocument6 paginiTarea Ratioss 3y4 PDFClaudia E. Mamani LuqueÎncă nu există evaluări

- Balance General 2005 Iocop SacDocument33 paginiBalance General 2005 Iocop Sacmartin ccente condoriÎncă nu există evaluări

- Análsis Estados Financieros de Productos Arquitectónicos SDocument7 paginiAnálsis Estados Financieros de Productos Arquitectónicos SVictor GuisaoÎncă nu există evaluări