S-ar putea să vă placă și

- Ingeniería de Costos de Manufactura para todos los nivelesDe la EverandIngeniería de Costos de Manufactura para todos los nivelesEvaluare: 4.5 din 5 stele4.5/5 (2)

- Costos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónDe la EverandCostos para gerenciar organizaciones manufactureras, comerciales y de servicios. Segunda EdiciónEvaluare: 1 din 5 stele1/5 (1)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe la EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesÎncă nu există evaluări

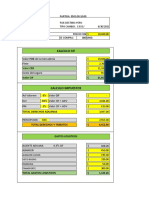

- Planilla de Excel de Calculo de Costo Unitario de ImportacionDocument3 paginiPlanilla de Excel de Calculo de Costo Unitario de ImportacionRobinson EstevezÎncă nu există evaluări

- Cuentas contables y financieras en restauración. HOTR0309De la EverandCuentas contables y financieras en restauración. HOTR0309Încă nu există evaluări

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe la EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoÎncă nu există evaluări

- Caso Practico Regimen EspecialDocument14 paginiCaso Practico Regimen EspecialKarl OlmacÎncă nu există evaluări

- Punto de EquilibrioDocument10 paginiPunto de EquilibrioLorena Vergara50% (2)

- El Punto de EquilibrioDocument8 paginiEl Punto de EquilibriokatiuskahbÎncă nu există evaluări

- Punto de Equilibrio OperativoDocument15 paginiPunto de Equilibrio OperativoNatalie Burton86% (7)

- Introduccion A La Contabilidad de CostosDocument8 paginiIntroduccion A La Contabilidad de CostosMechi RaÎncă nu există evaluări

- Actividad Costos 2Document14 paginiActividad Costos 2Victor Manuel Mendoza AguadoÎncă nu există evaluări

- TAREA#1 Tema3 ApalancamientoDocument23 paginiTAREA#1 Tema3 ApalancamientoErick UscangaÎncă nu există evaluări

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe la EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperÎncă nu există evaluări

- Modelo MedevacDocument11 paginiModelo Medevacdaniel_grep100% (1)

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De la EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Încă nu există evaluări

- Caso Practico Entregable Unidad 3 Analisis de CostosDocument18 paginiCaso Practico Entregable Unidad 3 Analisis de CostosLuis Fernando Gomez Valcarcel100% (1)

- Punto de EqulibrioDocument27 paginiPunto de Equlibrioyoxander valecnia quispeÎncă nu există evaluări

- Administración Estratégica de A y B (Segunda parte)De la EverandAdministración Estratégica de A y B (Segunda parte)Încă nu există evaluări

- Finance for Non-Financiers 3: Advanced FinancesDe la EverandFinance for Non-Financiers 3: Advanced FinancesÎncă nu există evaluări

- Manual Excel CP U5Document39 paginiManual Excel CP U5mizaelÎncă nu există evaluări

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe la EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasÎncă nu există evaluări

- PR-DOT-04 Procedimiento Estudio Ruta Critica DODocument8 paginiPR-DOT-04 Procedimiento Estudio Ruta Critica DOIvycilla APÎncă nu există evaluări

- Gráfico de CostosDocument18 paginiGráfico de CostosCristian Gallardo AriasÎncă nu există evaluări

- Desarrollo de Una MicroempresaDocument12 paginiDesarrollo de Una MicroempresaIgnacio CuevasÎncă nu există evaluări

- Importacion PeruDocument42 paginiImportacion PeruKarl OlmacÎncă nu există evaluări

- Teorias Del Comercio InternacionalDocument12 paginiTeorias Del Comercio InternacionalAnthony Arce Carrasco100% (1)

- Evaluacion de Riesgos Ergonomicos en Peluqueria y Estetica PDFDocument82 paginiEvaluacion de Riesgos Ergonomicos en Peluqueria y Estetica PDFKuraudea SonuÎncă nu există evaluări

- Cuadro Comparativo MegatendenciasDocument5 paginiCuadro Comparativo MegatendenciasTriny R Mogollón100% (1)

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe la EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialÎncă nu există evaluări

- DIPLOMADO de Control de Costos de A y B. Capitulo I 30-10-15Document40 paginiDIPLOMADO de Control de Costos de A y B. Capitulo I 30-10-15Isaura Amparo de LeonÎncă nu există evaluări

- Punto de Equilibrio Caso EmpresaDocument23 paginiPunto de Equilibrio Caso EmpresaBrandon Guevara BarbozaÎncă nu există evaluări

- Transparencia y Rendición de Cuentas en Las UniversidadesDocument11 paginiTransparencia y Rendición de Cuentas en Las Universidadesjlastra100% (2)

- Presupuesto MaestroDocument49 paginiPresupuesto MaestroPaola CruzÎncă nu există evaluări

- VanDocument7 paginiVanХристианин Сотня0% (1)

- Punto de Equilibrio en El Costeo DirectoDocument18 paginiPunto de Equilibrio en El Costeo DirectoAna Cristina Díaz SúchiteÎncă nu există evaluări

- Punto de Equilibrio y EficienciaDocument7 paginiPunto de Equilibrio y Eficienciaricardo2no2seÎncă nu există evaluări

- 03 PEC Análisis Costo-Volúmen-UtilidadDocument27 pagini03 PEC Análisis Costo-Volúmen-UtilidadAdela SanchezÎncă nu există evaluări

- 03 PEC Análisis Costo-Volúmen-UtilidadDocument27 pagini03 PEC Análisis Costo-Volúmen-UtilidadCarlos Lopez0% (1)

- Centro de Responsabilidades y Propósitos de La Asignación de CostoDocument4 paginiCentro de Responsabilidades y Propósitos de La Asignación de CostoDiana AmbrosiÎncă nu există evaluări

- Punto de Equilibrio Economico de La EmpresaDocument8 paginiPunto de Equilibrio Economico de La Empresaapi-3706629100% (8)

- Punto de Equilibrio TerminadoDocument26 paginiPunto de Equilibrio TerminadoGuadalupe Melendez AlvarezÎncă nu există evaluări

- Referente Pensamiento Eje 4Document24 paginiReferente Pensamiento Eje 4Hdavid MrodriguezÎncă nu există evaluări

- Ensayo Punto de Equilibri Ramirez Lopez Maria IsabelDocument9 paginiEnsayo Punto de Equilibri Ramirez Lopez Maria IsabelCarlos SDÎncă nu există evaluări

- Informe Ejecutivo Cap3 Punto D Equilibrio y TIRDocument9 paginiInforme Ejecutivo Cap3 Punto D Equilibrio y TIRelartedeaprenderÎncă nu există evaluări

- Unidad 6 Costos EmpresarialesDocument12 paginiUnidad 6 Costos EmpresarialesGERARDO MARTINEZ PÎncă nu există evaluări

- Punto de Euilibrio CLASEDocument7 paginiPunto de Euilibrio CLASELeonel ArchilaÎncă nu există evaluări

- Marco Teórico Punto EquilibrioDocument9 paginiMarco Teórico Punto EquilibrioEduardo Ramos GonzalezÎncă nu există evaluări

- Diapos Punto Equilibrio - Unidad Ii UcspDocument85 paginiDiapos Punto Equilibrio - Unidad Ii UcspCamila Monserrat Mosaurieta MoscosoÎncă nu există evaluări

- Informe 2Document16 paginiInforme 2Soraya CaliÎncă nu există evaluări

- Toma de DecicionesDocument55 paginiToma de DecicionesRonny Alexis Sanchez Vargas100% (1)

- Punto de DequilibrioDocument23 paginiPunto de DequilibrioRosa CentenoÎncă nu există evaluări

- CostosDocument10 paginiCostosMigleenis HenryÎncă nu există evaluări

- Sara 2Document4 paginiSara 2victor sanchezÎncă nu există evaluări

- Formulación y Evaluación de Proyectos Contenido de La Semana 14C222Document10 paginiFormulación y Evaluación de Proyectos Contenido de La Semana 14C222tunquitononameÎncă nu există evaluări

- AntologíaDocument55 paginiAntologíajarocho69Încă nu există evaluări

- Portafolio 4 (Gestion de Costos)Document61 paginiPortafolio 4 (Gestion de Costos)Jesuss Daniell SalinassÎncă nu există evaluări

- Dossier Contabilidad de Costos IDocument16 paginiDossier Contabilidad de Costos IUriel AvendañoÎncă nu există evaluări

- ANALISIS DE COSTOS Unidad 3 Preguntas DinamizadorasDocument6 paginiANALISIS DE COSTOS Unidad 3 Preguntas DinamizadorasMarcos Antonio Granados PerezÎncă nu există evaluări

- Costos Act 1Document9 paginiCostos Act 1Lorena OrtizÎncă nu există evaluări

- Punto de Equilibrio2Document36 paginiPunto de Equilibrio2Hugo CcasaniÎncă nu există evaluări

- Punto de EquilibrioDocument6 paginiPunto de EquilibrioJose AscencaoÎncă nu există evaluări

- Apalancamiento Tema 6Document10 paginiApalancamiento Tema 6Ricardo RivasÎncă nu există evaluări

- Análisis Del Punto de EquilibrioDocument16 paginiAnálisis Del Punto de Equilibriolivi1510Încă nu există evaluări

- Caso PracticoDocument5 paginiCaso PracticowillypaolÎncă nu există evaluări

- Trabajo Analisis Financiero II FinalDocument19 paginiTrabajo Analisis Financiero II FinalElcy PerezÎncă nu există evaluări

- Politica ComercialDocument2 paginiPolitica ComercialKarl OlmacÎncă nu există evaluări

- Distribucion de Costos de ImportacionDocument6 paginiDistribucion de Costos de ImportacionKarl Olmac100% (1)

- Igv 2007Document1 paginăIgv 2007luzÎncă nu există evaluări

- Caso Practico Rus RMT RG 5Document6 paginiCaso Practico Rus RMT RG 5Karl OlmacÎncă nu există evaluări

- Plantilla en Excel para La Liquidacion de ImpuestosDocument8 paginiPlantilla en Excel para La Liquidacion de ImpuestosRICHARDÎncă nu există evaluări

- Incoterms 2020 PowerpointDocument17 paginiIncoterms 2020 PowerpointKarl OlmacÎncă nu există evaluări

- Costos de ImportacionDocument2 paginiCostos de ImportacionKarl OlmacÎncă nu există evaluări

- Desarrollo y Evolucion Del Comercio ExteriorDocument9 paginiDesarrollo y Evolucion Del Comercio ExteriorKarl OlmacÎncă nu există evaluări

- Glosario Presupuesto PúblicoDocument6 paginiGlosario Presupuesto PúblicoTreyssy Gomez MedinaÎncă nu există evaluări

- 20101CCC109C116T021 PDFDocument406 pagini20101CCC109C116T021 PDFOrlando TaypeÎncă nu există evaluări

- Derechos y Obligaciones de Los EmpleadoresDocument4 paginiDerechos y Obligaciones de Los EmpleadoresKarl OlmacÎncă nu există evaluări

- 1.-Origenes Del ComercioDocument12 pagini1.-Origenes Del ComercioKarl OlmacÎncă nu există evaluări

- Clasificadores PDFDocument26 paginiClasificadores PDFDaniel RraÎncă nu există evaluări

- 30693-Ley de Presupuesto Del Sector Publico para El Año 2018Document48 pagini30693-Ley de Presupuesto Del Sector Publico para El Año 2018eptogaÎncă nu există evaluări

- Pesupuestos Por ProgramasDocument6 paginiPesupuestos Por ProgramasKarl OlmacÎncă nu există evaluări

- Diseñando La Operación de DFI - PromperuDocument81 paginiDiseñando La Operación de DFI - PromperuCarlos Enrique Figueroa AcostaÎncă nu există evaluări

- Presupuesto Publico 5 1Document68 paginiPresupuesto Publico 5 1Karl OlmacÎncă nu există evaluări

- GubernamentalDocument6 paginiGubernamentalmariÎncă nu există evaluări

- Clasificacion Por Categoria ProgramaticaDocument6 paginiClasificacion Por Categoria ProgramaticaKarl OlmacÎncă nu există evaluări

- Curso e VentasDocument41 paginiCurso e VentasJuan OlayaÎncă nu există evaluări

- Curso e VentasDocument41 paginiCurso e VentasJuan OlayaÎncă nu există evaluări

- Desarrollo y Evolucion Del Comercio ExteriorDocument9 paginiDesarrollo y Evolucion Del Comercio ExteriorKarl OlmacÎncă nu există evaluări

- Credito y Cobranzas Manual de Practicas 1232918186291331 1Document54 paginiCredito y Cobranzas Manual de Practicas 1232918186291331 1Julian Garcia PerezÎncă nu există evaluări

- Politica Contable y EstimacionesDocument9 paginiPolitica Contable y EstimacionesLi SacÎncă nu există evaluări

- Clasificadores PDFDocument26 paginiClasificadores PDFDaniel RraÎncă nu există evaluări

- Pre SupuestoDocument27 paginiPre SupuestoKarl OlmacÎncă nu există evaluări

- 30693-Ley de Presupuesto Del Sector Publico para El Año 2018Document48 pagini30693-Ley de Presupuesto Del Sector Publico para El Año 2018eptogaÎncă nu există evaluări

- PTS Montaje Escalerillas y Ductos Porta ConductoresDocument19 paginiPTS Montaje Escalerillas y Ductos Porta ConductoresprevencionÎncă nu există evaluări

- Simbolos para Cajas de CartonDocument29 paginiSimbolos para Cajas de CartonwalterÎncă nu există evaluări

- Impo Scooter CostoDocument3 paginiImpo Scooter CostoEdwin Villaverde MamaniÎncă nu există evaluări

- Comportamiento Del ConsumidorDocument36 paginiComportamiento Del Consumidorsarai mendozaÎncă nu există evaluări

- Prueba de Habilidad Técnica y Conocimiento Inspector SSTDocument4 paginiPrueba de Habilidad Técnica y Conocimiento Inspector SSTMaría Fernanda Laguna CastellanosÎncă nu există evaluări

- Presentacion PostobonDocument21 paginiPresentacion PostobonAndrea SeñaÎncă nu există evaluări

- Trabajo DiporDocument17 paginiTrabajo DiporJuleydy MuñozÎncă nu există evaluări

- Tesis La Regularización de La Propiedad UrbanaDocument17 paginiTesis La Regularización de La Propiedad UrbanaCesar MejiaÎncă nu există evaluări

- Ejercicios de Microeconomía Archv 1 ResueltoDocument11 paginiEjercicios de Microeconomía Archv 1 ResueltoCesar Erwin VSÎncă nu există evaluări

- Triptico de HistoriaDocument2 paginiTriptico de HistoriaJhonatan AscacibarÎncă nu există evaluări

- Diagnostico Organizacional de La Empresa Nieva VIDocument23 paginiDiagnostico Organizacional de La Empresa Nieva VIGraciela VillanuevaÎncă nu există evaluări

- Objetivos SMARTDocument8 paginiObjetivos SMARTDAVID DE JESUS DIAZ GARCIAÎncă nu există evaluări

- Estudio San MarcosDocument36 paginiEstudio San MarcosMarianny Cerpa RomeroÎncă nu există evaluări

- Instituto de Educación Superior Tecnológico PrivadoDocument24 paginiInstituto de Educación Superior Tecnológico PrivadoPercy Tapara PalominoÎncă nu există evaluări

- Planilla de Solicitud Del BancoDocument1 paginăPlanilla de Solicitud Del BancoRominita NarvaezÎncă nu există evaluări

- Innovacion TendenciasDocument2 paginiInnovacion TendenciasNicolás Estragues NúñezÎncă nu există evaluări

- Revista Lanzamiento - SiseDocument32 paginiRevista Lanzamiento - SiseTasEnla YecaÎncă nu există evaluări

- Comunidad ValencianaDocument162 paginiComunidad ValencianaVG JhonatanÎncă nu există evaluări

- Sustitutorio Condori HuamaniDocument4 paginiSustitutorio Condori HuamaniCRISTHIAN ALEXANDER CONDORI HUAMANIÎncă nu există evaluări

- SAC Sin Directorio MixtoDocument4 paginiSAC Sin Directorio MixtoAlicia LavadoÎncă nu există evaluări

- MÉTRICASDocument3 paginiMÉTRICASKatherin SavedraÎncă nu există evaluări

- Resumen, Padre RicoDocument7 paginiResumen, Padre RicoTeff AguilarÎncă nu există evaluări

- Biografia de Raj SasodiaDocument2 paginiBiografia de Raj SasodiaRicardo Martinez RivadeneiraÎncă nu există evaluări