S-ar putea să vă placă și

- O método Seis Sigma: Aumentar a qualidade e consistência do seu negócioDe la EverandO método Seis Sigma: Aumentar a qualidade e consistência do seu negócioÎncă nu există evaluări

- Logística EmpresarialDocument8 paginiLogística EmpresarialSamuel de CastroÎncă nu există evaluări

- 2º TESTE - GE - 20161108 - CorrecçãoDocument7 pagini2º TESTE - GE - 20161108 - CorrecçãoHOLDEN SafraoÎncă nu există evaluări

- Gestão Da Manutenção - Resumo IIDocument8 paginiGestão Da Manutenção - Resumo IIleander1989Încă nu există evaluări

- Gestão do produto e do processo: uma abordagem sistêmicaDe la EverandGestão do produto e do processo: uma abordagem sistêmicaEvaluare: 4.5 din 5 stele4.5/5 (2)

- Gestão de MateriaisDocument54 paginiGestão de MateriaisLuana Jully JulioÎncă nu există evaluări

- Controladoria contábil, financeira e tributária na pequena empresa: Para ter a empresa na palma da mãoDe la EverandControladoria contábil, financeira e tributária na pequena empresa: Para ter a empresa na palma da mãoEvaluare: 3 din 5 stele3/5 (2)

- Justificando A Compra de Um CMMSDocument23 paginiJustificando A Compra de Um CMMSManu CmmsÎncă nu există evaluări

- WCMDocument5 paginiWCMariadnebeatrizÎncă nu există evaluări

- Os Varejistas Estão Desperdiçando Sua Arma Mais PoderosaDocument13 paginiOs Varejistas Estão Desperdiçando Sua Arma Mais PoderosaElmer VinhoteÎncă nu există evaluări

- Mapa - Manutenção Industrial - 53/2023Document13 paginiMapa - Manutenção Industrial - 53/2023Azul Assessoria AcadêmicaÎncă nu există evaluări

- Tecnologia de Eliminação de GargalosDocument4 paginiTecnologia de Eliminação de GargalosErnani ZimmermannÎncă nu există evaluări

- CONTABILIDADE DE CUSTOS. Apostila para Concursos PúblicosDocument3 paginiCONTABILIDADE DE CUSTOS. Apostila para Concursos PúblicosCindi SuaresÎncă nu există evaluări

- Aula 05Document124 paginiAula 05Fabiane RodriguesÎncă nu există evaluări

- 53414949A04 - Planejamentoprogramaçao e ControleDocument30 pagini53414949A04 - Planejamentoprogramaçao e ControleNilsonÎncă nu există evaluări

- Gestão de Materiais Prof. Giovanna CarranzaDocument35 paginiGestão de Materiais Prof. Giovanna Carranzarosenilda batistaÎncă nu există evaluări

- Cinco Pontos Importantes Na Implantação de Um Software WMSDocument7 paginiCinco Pontos Importantes Na Implantação de Um Software WMSmarcosÎncă nu există evaluări

- Manutencao Classe MundialDocument8 paginiManutencao Classe MundialIvan LanzaÎncă nu există evaluări

- Mapa - Pesquisa Operacional - 52-2023Document4 paginiMapa - Pesquisa Operacional - 52-2023Cavalini Assessoria AcadêmicaÎncă nu există evaluări

- Ueps, Peps, Kanban e KaizenDocument13 paginiUeps, Peps, Kanban e KaizenTarcisio CâmaraÎncă nu există evaluări

- Estudo de CasoDocument6 paginiEstudo de CasoMaria Sa SilvaÎncă nu există evaluări

- Work SamplingDocument20 paginiWork SamplingwireddigitalÎncă nu există evaluări

- Atividade Avaliativa - Qualidade e ProdutividadeDocument5 paginiAtividade Avaliativa - Qualidade e ProdutividadeLaiz MattosÎncă nu există evaluări

- Contabilidade de CustosDocument66 paginiContabilidade de CustosJunior Corrêa100% (1)

- Call Center P11Document216 paginiCall Center P11leohkumeÎncă nu există evaluări

- Apostila de Gestão de MateriaisDocument25 paginiApostila de Gestão de Materiaislaislima11Încă nu există evaluări

- Value Stream Mapping (VSM) - NortegubisianDocument8 paginiValue Stream Mapping (VSM) - NortegubisianAlex José Alves da Silva MadeiraÎncă nu există evaluări

- Manuel de Gestão e Manutenção de AtivosDocument28 paginiManuel de Gestão e Manutenção de AtivosBeto Braga100% (3)

- Mapa ManutençãoDocument6 paginiMapa ManutençãoDiogo MelettiÎncă nu există evaluări

- Resumo - Administração Da ProduçãoDocument5 paginiResumo - Administração Da ProduçãoRamonBezerra100% (1)

- EsFCEx - EsAEx ADMINISTRAÇÃO - QUESTÕES COMENTADAS - Linha Muito Além Do GabaritoDocument8 paginiEsFCEx - EsAEx ADMINISTRAÇÃO - QUESTÕES COMENTADAS - Linha Muito Além Do GabaritoEditora MultimídiaÎncă nu există evaluări

- Para A Empresa Atingir Os ObjetivosDocument3 paginiPara A Empresa Atingir Os ObjetivosGiulianoÎncă nu există evaluări

- Apostila Curso ComprasDocument40 paginiApostila Curso ComprasFort Associados100% (2)

- Estudo de CasoDocument3 paginiEstudo de CasoDenat Som DistribuidoraÎncă nu există evaluări

- Capítulo 6.5 CUSTO PADRÃO OU STANDARDDocument45 paginiCapítulo 6.5 CUSTO PADRÃO OU STANDARDLívia MirandaÎncă nu există evaluări

- Logística e Gerenciamento Da Cadeia de SuprimentosDocument44 paginiLogística e Gerenciamento Da Cadeia de SuprimentosDarlan FerreiraÎncă nu există evaluări

- Dicas de Performance para Rotina de Custo MédioDocument2 paginiDicas de Performance para Rotina de Custo MédioMarcos GarciaÎncă nu există evaluări

- LEC - Lote Econômico de CompraDocument38 paginiLEC - Lote Econômico de CompraMoreiraÎncă nu există evaluări

- Relatório de Estágio Técnico em Automobilistica Senai PeDocument16 paginiRelatório de Estágio Técnico em Automobilistica Senai PeAllyson SouzaÎncă nu există evaluări

- Alinhar Empresa Ritmo CrescimentoDocument14 paginiAlinhar Empresa Ritmo CrescimentoThiago Gramacho SilvaÎncă nu există evaluări

- Apostila CompletaDocument40 paginiApostila CompletaEliezer JúniorÎncă nu există evaluări

- Mapa - Logística Empresarial - 52-2023Document4 paginiMapa - Logística Empresarial - 52-2023Cavalini Assessoria AcadêmicaÎncă nu există evaluări

- Como Implementar Um Sistema de Just-In-TimeDocument7 paginiComo Implementar Um Sistema de Just-In-TimeJacson FrigeriÎncă nu există evaluări

- Atps Administração Da Produção e OperaçãoDocument15 paginiAtps Administração Da Produção e OperaçãoJoelmaRibeiroÎncă nu există evaluări

- Tema 3 - Sistemas de Custeio e Custos Baseados em AtividadesDocument16 paginiTema 3 - Sistemas de Custeio e Custos Baseados em AtividadesThayane MartinsÎncă nu există evaluări

- A Importância Dos Indicadores de ManutençãoDocument14 paginiA Importância Dos Indicadores de ManutençãoLuiz ResendeÎncă nu există evaluări

- Trabalho de Custo PadraoDocument26 paginiTrabalho de Custo PadraoMarlon MartinhoÎncă nu există evaluări

- Curriculum Vitae - Thiago 2019Document5 paginiCurriculum Vitae - Thiago 2019tomÎncă nu există evaluări

- Abc PDFDocument7 paginiAbc PDFjana souzaÎncă nu există evaluări

- Custos Logisticos ServicosDocument2 paginiCustos Logisticos ServicosBianchiÎncă nu există evaluări

- Auditoria Na Manutenção Industrial - Manutenção EficazDocument6 paginiAuditoria Na Manutenção Industrial - Manutenção EficazAdriano Sales OliveiraÎncă nu există evaluări

- Atps Adm Materias e LogísticaDocument18 paginiAtps Adm Materias e LogísticaMarciaÎncă nu există evaluări

- LIMA Os Custos de Gem Na LogisticaDocument10 paginiLIMA Os Custos de Gem Na LogisticaPedro BlockÎncă nu există evaluări

- Planejamento Da CapacidadeDocument22 paginiPlanejamento Da CapacidademymailcountÎncă nu există evaluări

- Gestão de QualidadeDocument9 paginiGestão de Qualidadekarolynneaveelino321Încă nu există evaluări

- 4º Lista de ExercíciosDocument4 pagini4º Lista de ExercíciosAndre InacioÎncă nu există evaluări

- Como Fazer Um Plano de OperaçõesDocument3 paginiComo Fazer Um Plano de Operaçõesfilipipouza100% (2)

- AP - MI - Planejamento e Controle Da Manutenção - 2009 - Rev.00 - Ac - 37571Document53 paginiAP - MI - Planejamento e Controle Da Manutenção - 2009 - Rev.00 - Ac - 37571Helen SantanaÎncă nu există evaluări

- Valor Do DialogoDocument16 paginiValor Do DialogocacmcÎncă nu există evaluări

- Retha McPhersonDocument27 paginiRetha McPhersoncacmcÎncă nu există evaluări

- Em Nome Do PaiDocument2 paginiEm Nome Do PaicacmcÎncă nu există evaluări

- GênesisDocument60 paginiGênesisruiflexaÎncă nu există evaluări

- Em Nome Do PaiDocument2 paginiEm Nome Do PaicacmcÎncă nu există evaluări

- Tratados Da UEDocument3 paginiTratados Da UEcacmcÎncă nu există evaluări

- Um Exorcista Entrevista o DiaboDocument1 paginăUm Exorcista Entrevista o DiabocacmcÎncă nu există evaluări

- Acaso Ou InteligênciaDocument28 paginiAcaso Ou InteligênciacacmcÎncă nu există evaluări

- Exorcista Demonio-1 PDFDocument62 paginiExorcista Demonio-1 PDFcacmc100% (1)

- DnaDocument88 paginiDnacacmcÎncă nu există evaluări

- Matriz Conteudos Ficha Avaliacao 3Document1 paginăMatriz Conteudos Ficha Avaliacao 3cacmcÎncă nu există evaluări

- Caminho de Perfeição PDFDocument86 paginiCaminho de Perfeição PDFWilliam Santiago100% (3)

- Exame Geog A (719 - Época Especial) - (2012)Document15 paginiExame Geog A (719 - Época Especial) - (2012)Rui M. C. PimentaÎncă nu există evaluări

- Correspond Enc I A Escola Familia 6Document2 paginiCorrespond Enc I A Escola Familia 6cacmcÎncă nu există evaluări

- Tecnico LogisticaDocument82 paginiTecnico LogisticacacmcÎncă nu există evaluări

- 0483 - Equipamento de ArmazemDocument88 pagini0483 - Equipamento de Armazemcacmc100% (1)

- SNC MicroentidadesDocument4 paginiSNC MicroentidadesrmcfsapoÎncă nu există evaluări

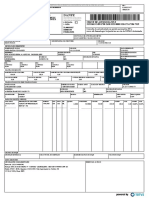

- DanfeDocument1 paginăDanfepapelariaÎncă nu există evaluări

- Resultado Final de Aprovados - Classificacao Geral 0Document27 paginiResultado Final de Aprovados - Classificacao Geral 0Leu ContenteTvÎncă nu există evaluări

- Das Pgmei 49112307000173 Ac2023Document1 paginăDas Pgmei 49112307000173 Ac2023Giordan Meneses da SilvaÎncă nu există evaluări

- ReflexãoDocument2 paginiReflexãoVeraRaposo1980100% (1)

- M10 IRPS (A) - Declaracao de RendimentosDocument3 paginiM10 IRPS (A) - Declaracao de RendimentosActivo Consult100% (3)

- 12 - Soluções Curvas de SolubilidadeDocument4 pagini12 - Soluções Curvas de SolubilidadeRodrigo MetteÎncă nu există evaluări

- Aula 1Document16 paginiAula 1Eva NantesÎncă nu există evaluări

- Lei Do Inquilinato - Perguntas e RespostasDocument1 paginăLei Do Inquilinato - Perguntas e RespostasrfcardÎncă nu există evaluări

- Relatorio Prática 6 Determinação Do Teor de Carbonato e Bicarbonato de Sódio em Uma Amostra NOVODocument8 paginiRelatorio Prática 6 Determinação Do Teor de Carbonato e Bicarbonato de Sódio em Uma Amostra NOVOAntônio Sérgio SouzaÎncă nu există evaluări

- O Empreendedor Viavel - Andre TellesDocument140 paginiO Empreendedor Viavel - Andre TellesMarco Antonio Sandoval MelgarejoÎncă nu există evaluări

- Relatorio Dos Auditores Independentes Sobre As Demonstracoes Financeiras FlamengoDocument3 paginiRelatorio Dos Auditores Independentes Sobre As Demonstracoes Financeiras FlamengoallanfechineÎncă nu există evaluări

- Formulas CosmeticosDocument29 paginiFormulas Cosmeticosjorgeff581331100% (4)

- Análise de CasoMEDISYSDocument2 paginiAnálise de CasoMEDISYSMarina Edna100% (2)

- Roteiro Rit SimplificadoDocument9 paginiRoteiro Rit SimplificadoWagner PimentaÎncă nu există evaluări

- Caixa Aqui - Pesquisa Cadastral SimplificadaççDocument1 paginăCaixa Aqui - Pesquisa Cadastral SimplificadaççJoão ÍtaloÎncă nu există evaluări

- Como Se Aposentar Com 40 Anos Vicente GuimarãesDocument33 paginiComo Se Aposentar Com 40 Anos Vicente GuimarãesMaikon SchumannÎncă nu există evaluări

- 2012 - ENADE - Prova e Gabarito ADMDocument109 pagini2012 - ENADE - Prova e Gabarito ADMCris Rocha50% (2)

- Modelo de Preenchimento RpaDocument2 paginiModelo de Preenchimento RpaRaphael Gentile100% (1)

- FGV - Análise de Viabilidade em Projetos - Julho 2014 - Apostila - Ana-M-TextoDocument60 paginiFGV - Análise de Viabilidade em Projetos - Julho 2014 - Apostila - Ana-M-Textoleonardo_higaÎncă nu există evaluări

- Ass 7 - Estimativa Logística (Repaired)Document77 paginiAss 7 - Estimativa Logística (Repaired)J. Theogenes CronembergerÎncă nu există evaluări

- DarfDocument1 paginăDarfLucas JúniorÎncă nu există evaluări

- Contabilidade de Custos 13Document172 paginiContabilidade de Custos 13Orientais Top'zÎncă nu există evaluări

- Manual para Montagem de EstruturasDocument98 paginiManual para Montagem de EstruturasandersonovalheÎncă nu există evaluări

- Tabela de Códigos de Respostas e Mensagens Do SitefDocument2 paginiTabela de Códigos de Respostas e Mensagens Do SitefgregoryÎncă nu există evaluări

- UNITIZAÇÃO - Vantagens e Desvantagens - CópiaDocument4 paginiUNITIZAÇÃO - Vantagens e Desvantagens - CópiaSimony ReisÎncă nu există evaluări

- Aviso RJ 1Document9 paginiAviso RJ 1Thiago PereiraÎncă nu există evaluări

- Setembro - Novo ModeloDocument52 paginiSetembro - Novo ModeloMateus Martins100% (1)

- Avaliação Geog Historia 4º Ano AgostoDocument3 paginiAvaliação Geog Historia 4º Ano AgostoClaudia Leite80% (5)

- Rivas Centro Automotivo - Planilha GerencialDocument48 paginiRivas Centro Automotivo - Planilha GerencialMeinardo de LimaÎncă nu există evaluări