S-ar putea să vă placă și

- Caso Lopez FINALDocument18 paginiCaso Lopez FINALAndres Torrico100% (1)

- Capitulo 2 - Grupo 5Document8 paginiCapitulo 2 - Grupo 5Antonio Flores0% (1)

- Contratos Tomo I PRACTICA FORENSEDocument411 paginiContratos Tomo I PRACTICA FORENSEIván Andrés100% (3)

- Inversiones Costos y GastosDocument10 paginiInversiones Costos y GastosjoselinÎncă nu există evaluări

- Trabajo EstadisticaDocument2 paginiTrabajo Estadisticaariel0% (1)

- Salida de SkyDocument24 paginiSalida de SkyEleniiita6Încă nu există evaluări

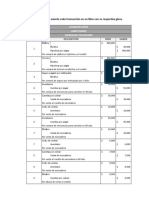

- Practica de Asientos ContablesDocument2 paginiPractica de Asientos ContablesJuanAlexisMedinaAlburqueque100% (4)

- Macroeconomia UladechDocument130 paginiMacroeconomia UladechYVAN SANCHEZ SUNCION100% (6)

- Marketing Estrategico - Caso NOVA - Recuperativo Control N°2Document7 paginiMarketing Estrategico - Caso NOVA - Recuperativo Control N°2Juan MonsalveÎncă nu există evaluări

- Anovo Perú SACDocument5 paginiAnovo Perú SACHector JoaoÎncă nu există evaluări

- Presupuesto FamiliarDocument6 paginiPresupuesto FamiliarElvia Barreto0% (1)

- OCDEDocument8 paginiOCDEmeryÎncă nu există evaluări

- Microeconomía PDFDocument7 paginiMicroeconomía PDFmagaly riveros100% (1)

- Metodo de Creador de MercadoDocument50 paginiMetodo de Creador de Mercadoisraelmorlaes100% (2)

- 31 Excusas para No Contratar Un Seguro de VidaDocument4 pagini31 Excusas para No Contratar Un Seguro de VidaMANIXCELÎncă nu există evaluări

- Costos InicialDocument28 paginiCostos InicialAxel SarmientÎncă nu există evaluări

- Programa Anual Mensualizado de CajaDocument13 paginiPrograma Anual Mensualizado de CajaMILTON AUGUSTO SALAZAR RUEDAÎncă nu există evaluări

- Libro de Oro NegroDocument2 paginiLibro de Oro NegroRodolfoCabrera100% (1)

- Modelo Hoja de Trabajo UnicaDocument3 paginiModelo Hoja de Trabajo UnicaSteven VillavicencioÎncă nu există evaluări

- KafkaFolke1978 PDFDocument134 paginiKafkaFolke1978 PDFMabel PalmaÎncă nu există evaluări

- Problemas de Programación Lineal - Transporte y AsignaciónDocument5 paginiProblemas de Programación Lineal - Transporte y AsignaciónJavier RoqueÎncă nu există evaluări

- JOYERIADocument28 paginiJOYERIAMelany DayanaÎncă nu există evaluări

- Adquisición Del SueloDocument48 paginiAdquisición Del SueloJosé Antonio Garduño Ixtlahuac50% (2)

- Practicas PDFDocument78 paginiPracticas PDFGabriela CecibelÎncă nu există evaluări

- Segundo Examen 2015-2Document3 paginiSegundo Examen 2015-2Pedro Fernando Solis CastilloÎncă nu există evaluări

- Prototipo Proyecto Mejoramiento de Vivienda Urbana Rural v1Document19 paginiPrototipo Proyecto Mejoramiento de Vivienda Urbana Rural v1janetica23Încă nu există evaluări

- Grupos Interes RepsolDocument2 paginiGrupos Interes RepsollamaitikaÎncă nu există evaluări

- EconomiaDocument4 paginiEconomiaSandra EsquivelÎncă nu există evaluări

- CliniqueDocument58 paginiCliniqueBrian BaharÎncă nu există evaluări

- Problema 2 TransporteDocument15 paginiProblema 2 TransporteJuliana LondoñoÎncă nu există evaluări