S-ar putea să vă placă și

- Elementos Constitutivos Del TributoDocument8 paginiElementos Constitutivos Del TributoRonny Labrador100% (3)

- Funciones de La Administraccion Del Control Del EfectivoDocument24 paginiFunciones de La Administraccion Del Control Del EfectivoMaria ReyesÎncă nu există evaluări

- Contabilidad Hotelera y Firmas Profesionales Tema 2Document9 paginiContabilidad Hotelera y Firmas Profesionales Tema 2Max FloresÎncă nu există evaluări

- Remuneracion Del Comisario MercantilDocument4 paginiRemuneracion Del Comisario Mercantilfrank palmeroÎncă nu există evaluări

- Deducciones, Ley de ISLRDocument42 paginiDeducciones, Ley de ISLRCarlosMadridÎncă nu există evaluări

- Fenecimiento de Una CuentaDocument3 paginiFenecimiento de Una CuentaDaniel0% (1)

- Unidad V Impuestos Municipales KeylerDocument23 paginiUnidad V Impuestos Municipales KeylerMargareth BelloÎncă nu există evaluări

- Modelo ActaDocument7 paginiModelo Actamariani landaeta100% (1)

- Impuesto A La Publicidad y Propaganda ComercialDocument25 paginiImpuesto A La Publicidad y Propaganda Comercialgene-17Încă nu există evaluări

- Modulo Contable para CooperativaDocument35 paginiModulo Contable para CooperativaAlex Colina83% (6)

- Clasificacion de Los Ilicitos TributariosDocument7 paginiClasificacion de Los Ilicitos TributariosJulianny MartinezÎncă nu există evaluări

- Los Procesos Del Régimen Sucesoral en Una EmpresaDocument15 paginiLos Procesos Del Régimen Sucesoral en Una EmpresaIvana PintoÎncă nu există evaluări

- Servicio Comunitario ContaduríaDocument47 paginiServicio Comunitario ContaduríaJulioÎncă nu există evaluări

- Historia de Las NICS y Resumen de NIC 1Document8 paginiHistoria de Las NICS y Resumen de NIC 1David TujalÎncă nu există evaluări

- El Propósito y El Alcance Del Análisis de Gestión AdministrativoDocument9 paginiEl Propósito y El Alcance Del Análisis de Gestión AdministrativoJose GuevaraÎncă nu există evaluări

- Apartado de PrestacionesDocument30 paginiApartado de PrestacionesRotse EstradaÎncă nu există evaluări

- ¿Que Es El Sedemat?Document3 pagini¿Que Es El Sedemat?krisbell50% (2)

- Iva para Cooperativas en VenezuelaDocument6 paginiIva para Cooperativas en VenezuelaRosa V. Mora0% (1)

- Resolucion Forma 30 Práctica IVA Semestre I-2019Document1 paginăResolucion Forma 30 Práctica IVA Semestre I-2019Francisco JavierÎncă nu există evaluări

- Informe de Pasantia en Cerpaz Servicios Contables, S.R.LDocument58 paginiInforme de Pasantia en Cerpaz Servicios Contables, S.R.LJhon Escalante50% (2)

- IMPUESTO DIFERIDO - MonetarioDocument3 paginiIMPUESTO DIFERIDO - MonetarioZaida Gonzalez100% (2)

- Exclusiones FiscalesDocument7 paginiExclusiones FiscalesFulano DetalÎncă nu există evaluări

- Ejemplo, Ejercicios de Islr Ydébito FiscalDocument12 paginiEjemplo, Ejercicios de Islr Ydébito FiscalGregoriÎncă nu există evaluări

- Informe de Revision-InAGRINCA, C.ADocument7 paginiInforme de Revision-InAGRINCA, C.ALissethCuelloÎncă nu există evaluări

- Empresas ConstructoraDocument17 paginiEmpresas Constructorahenmy rodriguezÎncă nu există evaluări

- Elementos de La Expresion en PublicoDocument2 paginiElementos de La Expresion en PublicoMaria Leal GomezÎncă nu există evaluări

- APARTADO de ContabilidadDocument11 paginiAPARTADO de ContabilidadAny Aleikum0% (2)

- Descripción Servicios ContablesDocument2 paginiDescripción Servicios ContablesAlonso Gomez100% (1)

- Manual de Control Caja ChicaDocument5 paginiManual de Control Caja ChicabarklinÎncă nu există evaluări

- Las Sociedades en VenezuelaDocument4 paginiLas Sociedades en VenezuelaYoliana AcostaÎncă nu există evaluări

- Formato de Solicitud de Reserva de NombreDocument10 paginiFormato de Solicitud de Reserva de NombreAntonio EspinozaÎncă nu există evaluări

- Contabilidad Hospitalaria PDFDocument13 paginiContabilidad Hospitalaria PDFVirgii Isabel100% (1)

- Grupo 7 Facturación A Través de Maquinas Fiscales República Bolivariana de VenezuelaDocument34 paginiGrupo 7 Facturación A Través de Maquinas Fiscales República Bolivariana de VenezuelaDiego DuarteÎncă nu există evaluări

- Carga Fabril - TeoriaDocument3 paginiCarga Fabril - TeoriaXiomara MarayÎncă nu există evaluări

- Actividades Realizadas Durante Las PasantiasDocument12 paginiActividades Realizadas Durante Las PasantiasDeiver HernandezÎncă nu există evaluări

- Tributación Cooperativa en VenezuelaDocument34 paginiTributación Cooperativa en VenezuelaJassem Israel Nuñez100% (1)

- Trabajo Contabilidad UNEGDocument29 paginiTrabajo Contabilidad UNEGreycibeth reyesÎncă nu există evaluări

- Operaciones Por Cuenta de Terceros y Facturación Por Cuenta de TercerosDocument7 paginiOperaciones Por Cuenta de Terceros y Facturación Por Cuenta de TercerosAna Maria Urdaneta de CastilloÎncă nu există evaluări

- Conceptos Nomina en VenezuelaDocument2 paginiConceptos Nomina en VenezuelaJose Gregorio Ramirez Dudamel100% (1)

- Qué Debemos Conocer Acerca Del INCESDocument8 paginiQué Debemos Conocer Acerca Del INCESraquelmendezfagundezÎncă nu există evaluări

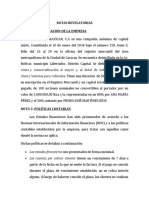

- Notas RevelatoriasDocument3 paginiNotas RevelatoriasRosmina LugoÎncă nu există evaluări

- Deberes de Contador Público Con Su ClienteDocument8 paginiDeberes de Contador Público Con Su Clienteines rengelÎncă nu există evaluări

- Anteproyecto Servicio ComunitarioDocument5 paginiAnteproyecto Servicio Comunitariojosee limaÎncă nu există evaluări

- Taller Sobre Los Impuestos Municipales en VenezuelaDocument7 paginiTaller Sobre Los Impuestos Municipales en Venezuelaangela perez100% (2)

- Carta IvssDocument1 paginăCarta IvssLuis GonzalezÎncă nu există evaluări

- Inces y Seguro SocialDocument7 paginiInces y Seguro Socialvanesa__horan100% (8)

- Concepto, Naturaleza y Entorno de FinanzasDocument3 paginiConcepto, Naturaleza y Entorno de Finanzaskarry0% (1)

- Formato ArcDocument1 paginăFormato ArcRafael Ramon Bastidas Bastidas100% (2)

- Historia Del Banco de VenezuelaDocument3 paginiHistoria Del Banco de VenezuelaDavid PompaÎncă nu există evaluări

- Superintendencia Nacional de Auditoria Interna (SUNAI)Document4 paginiSuperintendencia Nacional de Auditoria Interna (SUNAI)Alejandra Rodriguez100% (1)

- Flujo Circular de La Renta en VenezuelaDocument4 paginiFlujo Circular de La Renta en VenezuelaCesarÎncă nu există evaluări

- Glosario de Tributos VenezuelaDocument6 paginiGlosario de Tributos Venezuelaluis hernandez100% (1)

- Formulas NominaDocument2 paginiFormulas NominaRoger Hernandez100% (2)

- Papeles de Trabajo AuditoriaDocument8 paginiPapeles de Trabajo AuditoriaTecú, Evelyn LourdesÎncă nu există evaluări

- Forma DPJ - 99026 Declaracion DefinitivaDocument26 paginiForma DPJ - 99026 Declaracion Definitivaelmar cedenoÎncă nu există evaluări

- INFORME PASANTIAS RevisadoDocument32 paginiINFORME PASANTIAS Revisadosebastian gonzalezÎncă nu există evaluări

- Citas, Calculo y Asientos ContablesDocument6 paginiCitas, Calculo y Asientos Contablesmax franco flores roqueÎncă nu există evaluări

- Tabla de Retenciones Islr 2019Document1 paginăTabla de Retenciones Islr 2019Elias Asnechi100% (2)

- Preguntas GeneradorasDocument3 paginiPreguntas GeneradorasNataly Herrera VÎncă nu există evaluări

- Clase 5 REGIMEN LABORAL EN EMPRESAS DE TURISMODocument10 paginiClase 5 REGIMEN LABORAL EN EMPRESAS DE TURISMONekosuke kunÎncă nu există evaluări

- Contrato de Arrendamiento de BodegaDocument3 paginiContrato de Arrendamiento de Bodegadayana0% (1)

- Evidencia 3 HALLAZGO SOBRE CONCEPTOS DE BPMDocument4 paginiEvidencia 3 HALLAZGO SOBRE CONCEPTOS DE BPMNatalia BecerraÎncă nu există evaluări

- Co-Pr-001 - Procedimiento de La Gestion ComercialDocument7 paginiCo-Pr-001 - Procedimiento de La Gestion ComercialGoes SecurityÎncă nu există evaluări

- Sistema de Inventario Bajo La Metodología Abc en El Control y Almacenamiento de Los Materiales de Construcción de La Empresa Construcciones Salaya, C.A Ubicada en Maturín Estado Monagas.Document114 paginiSistema de Inventario Bajo La Metodología Abc en El Control y Almacenamiento de Los Materiales de Construcción de La Empresa Construcciones Salaya, C.A Ubicada en Maturín Estado Monagas.MirnaSalazar0% (1)

- Estudio de Tiempos y Movimientos OxxopdfDocument84 paginiEstudio de Tiempos y Movimientos OxxopdfBardock0306Încă nu există evaluări

- Examen FinalDocument6 paginiExamen Finaljavier gamarraÎncă nu există evaluări

- Diferencias Entre Un Estudio de Impacto Ambiental y Una Auditoria MedioambientalDocument9 paginiDiferencias Entre Un Estudio de Impacto Ambiental y Una Auditoria MedioambientalAlfredo De La CruzÎncă nu există evaluări

- Liderando en La SombraDocument3 paginiLiderando en La Sombrajuanjesang100% (1)

- Analisis Del Punto de Equilibrio Del Grupo GloriaDocument3 paginiAnalisis Del Punto de Equilibrio Del Grupo GloriaBryan ChallcoÎncă nu există evaluări

- Estados FinancierosDocument4 paginiEstados FinancierosMirian Florez OsorioÎncă nu există evaluări

- Elsiglo Maracay Martes 18-06-2013Document26 paginiElsiglo Maracay Martes 18-06-2013Pagina web Diario elsigloÎncă nu există evaluări

- Consumo Por EquipoDocument53 paginiConsumo Por EquipoJose Garay FloresÎncă nu există evaluări

- Crecimiento Economico de IsraelDocument3 paginiCrecimiento Economico de IsraelALESSANDRA SULLCA ARIASÎncă nu există evaluări

- SILABO Costos Sist. Modular1Document5 paginiSILABO Costos Sist. Modular1Chinthia Ortiz100% (1)

- Crecimiento de La ProductividadDocument25 paginiCrecimiento de La ProductividadViviana RedrovanÎncă nu există evaluări

- Clasificación Del Acto de ComercioDocument6 paginiClasificación Del Acto de ComercioBrenda Garnica100% (1)

- Proyecto Chontaduro MileDocument45 paginiProyecto Chontaduro MileHelmer Cortes Garcia100% (6)

- Mural AlimentacionDocument2 paginiMural AlimentacionEdgar LópezÎncă nu există evaluări

- Gnem Atr U3 OmrsDocument4 paginiGnem Atr U3 OmrsOmare Rodríguez SepulvedaÎncă nu există evaluări

- LQMS 15 Process ImprovementDocument12 paginiLQMS 15 Process ImprovementCeciliaÎncă nu există evaluări

- Tipos de Empresa en El Perú, Formalización, Ventajas y desventajas-DANNY CASILLA COPADocument9 paginiTipos de Empresa en El Perú, Formalización, Ventajas y desventajas-DANNY CASILLA COPAmarilinvianca100% (2)

- Taller Cargos Jefe de Produccion2Document5 paginiTaller Cargos Jefe de Produccion2Giseth CabezasÎncă nu există evaluări

- Apolo Group Sas Rut 21032019Document5 paginiApolo Group Sas Rut 21032019PedroJoseRuizOcampoÎncă nu există evaluări

- Financiamiento y Capital de TrabajoDocument32 paginiFinanciamiento y Capital de TrabajoArameo Perez Ramirez100% (1)

- Capítulo 3 Estados Financieros y Análisis de Razones FinancierasDocument10 paginiCapítulo 3 Estados Financieros y Análisis de Razones FinancierasVictor Hugo Elizondo DiazÎncă nu există evaluări

- Revista ContactCenters 68Document78 paginiRevista ContactCenters 68ContactCentersOnline100% (1)

- Ugel YungayDocument2 paginiUgel YungayMarco AntonioÎncă nu există evaluări

- Declaracion AccionariaDocument2 paginiDeclaracion AccionariaJose Gramajo de Leon71% (7)

- Examen Subalterno 2Document12 paginiExamen Subalterno 2Pedro Ortega100% (1)

- Muñoz Paredes, Alfonso - Doctrina Jurisprudencia Del TS en Materia ConcursalDocument18 paginiMuñoz Paredes, Alfonso - Doctrina Jurisprudencia Del TS en Materia ConcursalIrene SFÎncă nu există evaluări