S-ar putea să vă placă și

- Libros Contables Ejemplos PrácticosDocument46 paginiLibros Contables Ejemplos PrácticosTelmo76% (25)

- Preguntas Frecuentes TIDocument4 paginiPreguntas Frecuentes TIGuía ContableÎncă nu există evaluări

- Reconocimiento y Medición de InventariosDocument3 paginiReconocimiento y Medición de InventariosCarlos CartagenaÎncă nu există evaluări

- Calculo de 5ta CategoriaDocument3 paginiCalculo de 5ta CategoriaGuía ContableÎncă nu există evaluări

- Cálculos de Intereses Por Depositos Extemporaneos CTSDocument2 paginiCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableÎncă nu există evaluări

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDocument1 paginăCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableÎncă nu există evaluări

- El Contador y Su Despacho ContableDocument59 paginiEl Contador y Su Despacho ContableGuía Contable82% (11)

- Contrato de Locación de ServicioDocument3 paginiContrato de Locación de ServicioGuía ContableÎncă nu există evaluări

- Nic 2 Inventarios - Casos PracticosDocument8 paginiNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- El Archivo en La OficinaDocument64 paginiEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaÎncă nu există evaluări

- Recurso ReclamacionDocument6 paginiRecurso ReclamacionGuía ContableÎncă nu există evaluări

- Flujo de EfectivoDocument16 paginiFlujo de EfectivoGuía ContableÎncă nu există evaluări

- Contrato de Trabajo A Tiempo ParcialDocument2 paginiContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigÎncă nu există evaluări

- Deposito CTSDocument74 paginiDeposito CTSGuía ContableÎncă nu există evaluări

- Participacion de Los Trabajadores en Las Utilidades PDFDocument4 paginiParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniÎncă nu există evaluări

- GratificacionesDocument92 paginiGratificacionesGuía Contable100% (1)

- Tratamiento IGV - Agencias de ViajeDocument11 paginiTratamiento IGV - Agencias de ViajeGuía ContableÎncă nu există evaluări

- Registro de Contrato A Tiempo ParcialDocument3 paginiRegistro de Contrato A Tiempo ParcialGuía ContableÎncă nu există evaluări

- Afiliacion Obligatoria Ley 29903Document7 paginiAfiliacion Obligatoria Ley 29903Leo ZetaÎncă nu există evaluări

- Valor de MercadoDocument5 paginiValor de MercadoGuía ContableÎncă nu există evaluări

- Matriz Cedulas Sumarias - AuditoriaDocument70 paginiMatriz Cedulas Sumarias - AuditoriaGuía ContableÎncă nu există evaluări

- Guia de Pago VariosDocument21 paginiGuia de Pago VariosGuía ContableÎncă nu există evaluări

- Formulario 8002Document4 paginiFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Ratios FinancierosDocument5 paginiRatios FinancierosGuía ContableÎncă nu există evaluări

- Opiniones de Sunat en Temas TributariosDocument1.124 paginiOpiniones de Sunat en Temas TributariosGuía ContableÎncă nu există evaluări

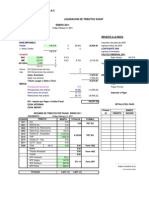

- Liquidación TributosDocument7 paginiLiquidación TributosGuía ContableÎncă nu există evaluări

- Flujo de Caja ProyectadaDocument7 paginiFlujo de Caja ProyectadaGuía ContableÎncă nu există evaluări

- Formulario 8001Document4 paginiFormulario 8001Casavilca Cente Rucindo100% (1)

- F 2127Document2 paginiF 2127elmercv_cuscoÎncă nu există evaluări

- Planilla CompletaDocument25 paginiPlanilla CompletaGuía ContableÎncă nu există evaluări

- Proceso de ServicioDocument41 paginiProceso de ServicioJudith MataÎncă nu există evaluări

- El Alienista (Machado de Assis) y El Positivismo + FeyranbendDocument6 paginiEl Alienista (Machado de Assis) y El Positivismo + FeyranbendDara GalarzaÎncă nu există evaluări

- Significación y Relación Publicitaria - 13 FebDocument26 paginiSignificación y Relación Publicitaria - 13 FebLmolina AlfaroÎncă nu există evaluări

- Act 1 Reconocimiento Investigación de MercadosDocument6 paginiAct 1 Reconocimiento Investigación de MercadosJohnathon BellÎncă nu există evaluări

- Ejemplos de Tension InterfacialDocument21 paginiEjemplos de Tension InterfacialcomolapascuanohayÎncă nu există evaluări

- Guía Investigación Adaptativa convocatoria 2 2016Document7 paginiGuía Investigación Adaptativa convocatoria 2 2016Jose Luis LaraÎncă nu există evaluări

- Cuaderno de Informes - Mecanica Aplicada - Poleas - Maquina Cepilladora - N 3Document14 paginiCuaderno de Informes - Mecanica Aplicada - Poleas - Maquina Cepilladora - N 3Jkjvj ArelyÎncă nu există evaluări

- Historia de La BellezaDocument17 paginiHistoria de La BellezaRobotin CalderonÎncă nu există evaluări

- Comunicado 3 1Document26 paginiComunicado 3 1api-300956642Încă nu există evaluări

- Ejemplo de CarpetaDocument13 paginiEjemplo de CarpetaSelene ValdiviesoÎncă nu există evaluări

- Examen Final Aprendizaje AutonomoDocument15 paginiExamen Final Aprendizaje AutonomoDiana aÎncă nu există evaluări

- Lectura - ISO 14001 PDFDocument1 paginăLectura - ISO 14001 PDFCarlos Renato Vásquez GuibertÎncă nu există evaluări

- Lesson Plan # 1 - I Like..Document4 paginiLesson Plan # 1 - I Like..lahazcagadoÎncă nu există evaluări

- Via Crucis VivienteDocument17 paginiVia Crucis VivienteCarla Andrea Ibáñez RiveraÎncă nu există evaluări

- Reporte de Experimentación de Plataformas de Aprendizaje 2016Document39 paginiReporte de Experimentación de Plataformas de Aprendizaje 2016Bianca PazÎncă nu există evaluări

- Impacto de la orientación psicopedagógica en el aprendizaje escolarDocument47 paginiImpacto de la orientación psicopedagógica en el aprendizaje escolarFrancisco Clemente Meneses Pech100% (1)

- Unidad 2 - 1 Macroprocesos ComercialDocument28 paginiUnidad 2 - 1 Macroprocesos ComercialEdgar Magne JiménezÎncă nu există evaluări

- Unidad 3 Sistemas Multibase de DatosDocument4 paginiUnidad 3 Sistemas Multibase de DatosJesus RoqueÎncă nu există evaluări

- Investigacio N Propositiva Documento de DiscusionDocument19 paginiInvestigacio N Propositiva Documento de DiscusionFernando RojasÎncă nu există evaluări

- Actividad 6 - ResilienciaDocument2 paginiActividad 6 - ResilienciaCristhian Argollo SapacayoÎncă nu există evaluări

- Ensayo tracción maderaDocument11 paginiEnsayo tracción maderajhon_peñaranda_10Încă nu există evaluări

- Actividad de Auditoria...Document3 paginiActividad de Auditoria...csajona93Încă nu există evaluări

- Sistema Local de Salud A y BDocument8 paginiSistema Local de Salud A y BMar NogalesÎncă nu există evaluări

- WordDocument32 paginiWordfragamarcelo@gmail.com100% (1)

- Estilos de Aprendizaje y Estrategías MetodologicasDocument3 paginiEstilos de Aprendizaje y Estrategías Metodologicasjose patiñoÎncă nu există evaluări

- Estatuto UnfvDocument56 paginiEstatuto UnfvJuan F. SánchezÎncă nu există evaluări

- Unidad 3 CyacDocument30 paginiUnidad 3 CyacBelén Sánchez FernándezÎncă nu există evaluări

- Diseño de Muros de RetenciónDocument33 paginiDiseño de Muros de RetenciónLuis BenitezÎncă nu există evaluări

- Infografia de Metodologia de La InvestigaciónDocument1 paginăInfografia de Metodologia de La Investigaciónleydis98100% (2)

- Antología de Probabilidad y Estadística I PDFDocument72 paginiAntología de Probabilidad y Estadística I PDFEsteban Mateus Williamson50% (2)