S-ar putea să vă placă și

- Aikido Tecnicas de Defensa PersonalDocument137 paginiAikido Tecnicas de Defensa Personalkeldhar99% (150)

- DemocraciaDocument1 paginăDemocraciaLeonelaÎncă nu există evaluări

- Plantas Que Curan El Mal de ChagasDocument5 paginiPlantas Que Curan El Mal de Chagasguatebuenaviva75% (4)

- Antropologia Andina PDFDocument5 paginiAntropologia Andina PDFantonio100% (1)

- El Equilibrio A Traves de La Alimentacion OCR Olga CuevasDocument380 paginiEl Equilibrio A Traves de La Alimentacion OCR Olga CuevasRoberto N. Piñol77% (13)

- Alimentos MedicinalesDocument668 paginiAlimentos Medicinalesxaviergalsur100% (4)

- Feng Shui - El Gran Libro Del Feng Shui (Español)Document28 paginiFeng Shui - El Gran Libro Del Feng Shui (Español)José CarianoÎncă nu există evaluări

- Plantas VenenosasDocument9 paginiPlantas VenenosasAlejandro BalzaÎncă nu există evaluări

- Plantas Medicinales Como Evitar Su ExtincionDocument7 paginiPlantas Medicinales Como Evitar Su ExtincionGregorioRosendoÎncă nu există evaluări

- Grupo de Trabajo en Plantas MedicinalesDocument9 paginiGrupo de Trabajo en Plantas Medicinalesjosecillo13Încă nu există evaluări

- Lakhsmi - Las Plantas y Sus Poderes CurativosDocument20 paginiLakhsmi - Las Plantas y Sus Poderes Curativosapi-3739913100% (11)

- Acabados en La ConstrucciónDocument2 paginiAcabados en La ConstrucciónAbraham Luciano Salvatierra ReyesÎncă nu există evaluări

- Plantas HepatoprotectorasDocument12 paginiPlantas Hepatoprotectorasave_fenix_milenium100% (2)

- Autocuración Con Plantas y HierbasDocument12 paginiAutocuración Con Plantas y Hierbastaty_paredes_2Încă nu există evaluări

- 00062574Document35 pagini00062574Victor UbillaÎncă nu există evaluări

- Dalai Lama - LOYONG - Adiestrar-La-Mente (8 Versos)Document40 paginiDalai Lama - LOYONG - Adiestrar-La-Mente (8 Versos)Fernando Rognoni100% (1)

- Pintura de Arco IrisDocument26 paginiPintura de Arco IrisRuy Cid MontoyaÎncă nu există evaluări

- Auditoria Forense PDFDocument44 paginiAuditoria Forense PDFjosecillo13Încă nu există evaluări

- Auditoria Forense PDFDocument44 paginiAuditoria Forense PDFjosecillo13Încă nu există evaluări

- DzogchenDocument31 paginiDzogchenLucas ThomasÎncă nu există evaluări

- África y Oriente MedioDocument22 paginiÁfrica y Oriente MedioyesikabarredaÎncă nu există evaluări

- África y Oriente MedioDocument22 paginiÁfrica y Oriente MedioyesikabarredaÎncă nu există evaluări

- 00035025Document4 pagini00035025GiancarlosJalanocaÎncă nu există evaluări

- Pintura de Arco IrisDocument26 paginiPintura de Arco IrisRuy Cid MontoyaÎncă nu există evaluări

- Analisis DAFO de SeguridadDocument6 paginiAnalisis DAFO de SeguridadSaul Bueso MazariegosÎncă nu există evaluări

- Informe Economico Financiero BCB PDFDocument131 paginiInforme Economico Financiero BCB PDFjosecillo13Încă nu există evaluări

- EconomiaDocument25 paginiEconomiaAlvaro PanamaÎncă nu există evaluări

- Boletin BCB Nuestra Economia Al Alcance de TodosDocument4 paginiBoletin BCB Nuestra Economia Al Alcance de Todosjosecillo13Încă nu există evaluări

- Balance Del Pensamiento Economico Latinoamericano PDFDocument400 paginiBalance Del Pensamiento Economico Latinoamericano PDFjosecillo13Încă nu există evaluări

- Cartilla BCB Sistema de PagosDocument12 paginiCartilla BCB Sistema de Pagosjosecillo13Încă nu există evaluări

- Instructivos Contables GubernamentalDocument26 paginiInstructivos Contables GubernamentalMATILDE ARTEAGA MAMANI80% (5)

- Ciclo de Nómina en La AuditoriaDocument5 paginiCiclo de Nómina en La AuditoriaLuis Antonio MoranÎncă nu există evaluări

- Flujograma - Contratacion de ServiciosDocument1 paginăFlujograma - Contratacion de ServiciosMELISSA FIORELA CUEVA ASPARRINÎncă nu există evaluări

- 34 Beneficios Sobre La Implementacion de Las Niif para Las PymesDocument31 pagini34 Beneficios Sobre La Implementacion de Las Niif para Las Pymesleidy daniela corcho osorioÎncă nu există evaluări

- Reglamento de Organización y Funciones de Las Direcciones Regionales de Educación y de Las Unidades de Gestión EducativaDocument14 paginiReglamento de Organización y Funciones de Las Direcciones Regionales de Educación y de Las Unidades de Gestión EducativaVictor Díaz AlarconÎncă nu există evaluări

- Caso Carmen BraunDocument7 paginiCaso Carmen BraunSebastian Rojas SaldanaÎncă nu există evaluări

- Proyecto de Estudio ContableDocument40 paginiProyecto de Estudio ContableAlvaro Illesca Masias100% (7)

- Triptico ContabilidadDocument1 paginăTriptico ContabilidadRicardo Perez AguilaÎncă nu există evaluări

- Gfpi-F-035 Guía Auditoria y Revision Por La DireccionDocument41 paginiGfpi-F-035 Guía Auditoria y Revision Por La DireccionANA FERNANDA PEÑA RAMOSÎncă nu există evaluări

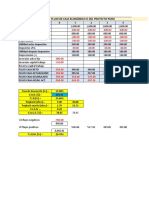

- FIN I - Ayudantía #13 - 2021 Sem 1° Flujos de Caja Rev.0Document10 paginiFIN I - Ayudantía #13 - 2021 Sem 1° Flujos de Caja Rev.0Constanza Carcamo TorresÎncă nu există evaluări

- Manual de Referencia T. G.Document103 paginiManual de Referencia T. G.leonardoÎncă nu există evaluări

- Reglamento Interno Del Observatorio Ciudadano de Leon ACDocument34 paginiReglamento Interno Del Observatorio Ciudadano de Leon ACPACO51100% (1)

- Ensayo La MetaDocument6 paginiEnsayo La MetaEdisson NataÎncă nu există evaluări

- Tarea 2Document6 paginiTarea 2andrea alejandra caro retamalesÎncă nu există evaluări

- 2 - Presupuesto Plano EléctricoDocument10 pagini2 - Presupuesto Plano EléctricoDenis Millan VivarÎncă nu există evaluări

- Unidad III Sistemas y Procedimientos ContablesDocument18 paginiUnidad III Sistemas y Procedimientos ContablesCarlos sifontesÎncă nu există evaluări

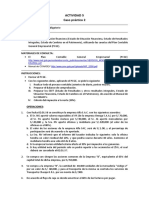

- Semana 5 Caso Practico - Indicaciones CONT INTERMDocument2 paginiSemana 5 Caso Practico - Indicaciones CONT INTERMMar Cos100% (1)

- Información FinancieraDocument71 paginiInformación FinancieraAlfonso Villmor100% (1)

- Apuntes y Casos ContabilidadDocument39 paginiApuntes y Casos ContabilidadMartaÎncă nu există evaluări

- A01. - Operación Renta at 2020 Modificado 27-01-2020VJJLv2Document148 paginiA01. - Operación Renta at 2020 Modificado 27-01-2020VJJLv2loreÎncă nu există evaluări

- PC1 - Analisis de Caso-1Document2 paginiPC1 - Analisis de Caso-1Olger Aragon BerlangaÎncă nu există evaluări

- Fundamentos Dela ContabilidadDocument3 paginiFundamentos Dela ContabilidadPaola Iacono Valera100% (2)

- Contabilidad Electronica Paso A Paso Con Aspel-COI 7.0Document7 paginiContabilidad Electronica Paso A Paso Con Aspel-COI 7.0Jorge Alberto Huerta LandaÎncă nu există evaluări

- Ensayo AuditoriaDocument8 paginiEnsayo AuditoriaMilena Rios MontoyaÎncă nu există evaluări

- Practica de Contabilidad L Tarea 6Document8 paginiPractica de Contabilidad L Tarea 6Wagner Radhames Lara HernándezÎncă nu există evaluări

- Banco de Preguntas de ADMINISTRACIÓN FINANCIERADocument4 paginiBanco de Preguntas de ADMINISTRACIÓN FINANCIERALimber Cruz MaitaÎncă nu există evaluări

- Introducción A Los Términos y Propósitos de Costos Cap 2Document118 paginiIntroducción A Los Términos y Propósitos de Costos Cap 2Javier LoaizaÎncă nu există evaluări

- Semana 6 - Infografía - Metodología SIPOCDocument1 paginăSemana 6 - Infografía - Metodología SIPOCGABYÎncă nu există evaluări

- Etapas de La AuditoriaDocument106 paginiEtapas de La AuditoriaAnonymous 3LSSu7KzÎncă nu există evaluări

- Los Activos IntangiblesDocument52 paginiLos Activos IntangiblesLiliannys RojasÎncă nu există evaluări