S-ar putea să vă placă și

- LucasDocument1 paginăLucasGuilherme GurgelÎncă nu există evaluări

- FísicaDocument7 paginiFísicaGuilherme GurgelÎncă nu există evaluări

- Treino 02Document2 paginiTreino 02Guilherme GurgelÎncă nu există evaluări

- Cardápio Menu para Lanchonete Hamburgueria Lanches Hambúrguer CombosDocument4 paginiCardápio Menu para Lanchonete Hamburgueria Lanches Hambúrguer CombosGuilherme GurgelÎncă nu există evaluări

- Nome: Treinador Objetivo: Contato:: Dados PessoaisDocument1 paginăNome: Treinador Objetivo: Contato:: Dados PessoaisGuilherme GurgelÎncă nu există evaluări

- Receitas AtualizadasDocument27 paginiReceitas AtualizadasGuilherme GurgelÎncă nu există evaluări

- Assessoria DekoDocument1 paginăAssessoria DekoGuilherme GurgelÎncă nu există evaluări

- Nutrição BásicaDocument5 paginiNutrição BásicaGuilherme GurgelÎncă nu există evaluări

- YghorDocument1 paginăYghorGuilherme GurgelÎncă nu există evaluări

- LoliDocument1 paginăLoliGuilherme GurgelÎncă nu există evaluări

- StellaDocument1 paginăStellaGuilherme GurgelÎncă nu există evaluări

- Atendimento - MarketingDocument6 paginiAtendimento - MarketingGuilherme GurgelÎncă nu există evaluări

- Novas Tendências Na GastronomiaDocument6 paginiNovas Tendências Na GastronomiaGuilherme Gurgel100% (1)

- Assessoria DekoDocument1 paginăAssessoria DekoGuilherme GurgelÎncă nu există evaluări

- Questões de CriminologiaDocument2 paginiQuestões de CriminologiaGuilherme GurgelÎncă nu există evaluări

- Assessoria DekoDocument1 paginăAssessoria DekoGuilherme GurgelÎncă nu există evaluări

- Assessoria DekoDocument1 paginăAssessoria DekoGuilherme GurgelÎncă nu există evaluări

- Classes GramaticaisDocument6 paginiClasses GramaticaisGuilherme GurgelÎncă nu există evaluări

- Assessoria DekoDocument1 paginăAssessoria DekoGuilherme GurgelÎncă nu există evaluări

- Assessoria DominiqueDocument1 paginăAssessoria DominiqueGuilherme GurgelÎncă nu există evaluări

- CircoDocument3 paginiCircoGuilherme GurgelÎncă nu există evaluări

- A Historia Do TriathlonDocument1 paginăA Historia Do TriathlonGuilherme GurgelÎncă nu există evaluări

- Tireoide - Hormonios, Glandulas e AlteraçõesDocument5 paginiTireoide - Hormonios, Glandulas e AlteraçõesGuilherme GurgelÎncă nu există evaluări

- Assessoria JosDocument1 paginăAssessoria JosGuilherme GurgelÎncă nu există evaluări

- Apresentação Sobre Metodologia de Testes para NadadoresDocument2 paginiApresentação Sobre Metodologia de Testes para NadadoresGuilherme GurgelÎncă nu există evaluări

- AglomerantesDocument3 paginiAglomerantesGuilherme GurgelÎncă nu există evaluări

- PalestrasDocument2 paginiPalestrasGuilherme GurgelÎncă nu există evaluări

- Lista de AglomerantesDocument3 paginiLista de AglomerantesGuilherme GurgelÎncă nu există evaluări

- Topogafia BDocument9 paginiTopogafia BGuilherme GurgelÎncă nu există evaluări

- Cola P1geologiaDocument5 paginiCola P1geologiaGuilherme GurgelÎncă nu există evaluări

- INTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIDocument2 paginiINTRAGITAU152 Itau Optimus RF LP Prev BTG Distribuidores FICFIMeiri LimaÎncă nu există evaluări

- Cartilha - 10 Dicas de Segurança EscolarDocument7 paginiCartilha - 10 Dicas de Segurança EscolarJoão Carlos CavalcanteÎncă nu există evaluări

- ESTUDOS Sebre MamomDocument18 paginiESTUDOS Sebre MamomIzane Oliveira LopesÎncă nu există evaluări

- Lua em Magia FinanceiraDocument4 paginiLua em Magia FinanceiraCamila PavanÎncă nu există evaluări

- Planejamento e Controle em Nanças: ObjetivosDocument9 paginiPlanejamento e Controle em Nanças: ObjetivosmarcondesÎncă nu există evaluări

- Prova SubstitutaDocument1 paginăProva SubstitutaVanessa MouraÎncă nu există evaluări

- A Avaliação de Investimentos Pelo Método Da EquivalênciaDocument31 paginiA Avaliação de Investimentos Pelo Método Da EquivalênciaJoyce LiimaÎncă nu există evaluări

- Desapego VairagyaDocument5 paginiDesapego VairagyaCelso CuryÎncă nu există evaluări

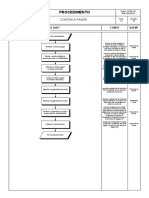

- PR-BPO-01 - Contas A Pagar - Revisão 00Document1 paginăPR-BPO-01 - Contas A Pagar - Revisão 00Gilmer CristoferÎncă nu există evaluări

- Rich Boys of Burberry Prep 01 - Fithy Rich Boys (LUXURY)Document406 paginiRich Boys of Burberry Prep 01 - Fithy Rich Boys (LUXURY)Júlia RichterÎncă nu există evaluări

- JoelDocument1 paginăJoelLan House Ouro PretoÎncă nu există evaluări

- 5 Tipos de Funis PDFDocument31 pagini5 Tipos de Funis PDFErika BarbozaÎncă nu există evaluări

- Modelo de Concessao de Emprestimo A EmpregadoDocument5 paginiModelo de Concessao de Emprestimo A EmpregadoAlison BatistaÎncă nu există evaluări

- Document 0023683600037106Document2 paginiDocument 0023683600037106Lucas RolimÎncă nu există evaluări

- As 3 Noites Do PapagaioDocument4 paginiAs 3 Noites Do PapagaioPaulo Ricardo Fernandes RochaÎncă nu există evaluări

- Vida Da Segunda GeracaoDocument29 paginiVida Da Segunda GeracaoAnny SibellyÎncă nu există evaluări

- 5 Formas de Ganhar Dinheiro Sendo ArquitetoDocument4 pagini5 Formas de Ganhar Dinheiro Sendo ArquitetoEliezer AugustoÎncă nu există evaluări

- P2355 Jailton Junior Melgar Dos SantosDocument12 paginiP2355 Jailton Junior Melgar Dos SantosFernando MantovaniÎncă nu există evaluări

- In Another World With My Smartphone 01Document272 paginiIn Another World With My Smartphone 01Miguel MaschettiÎncă nu există evaluări

- Coletânea para CasaisDocument64 paginiColetânea para CasaisRicardo Oliveira100% (2)

- dz074 18 Amostra PDFDocument132 paginidz074 18 Amostra PDFGirlayson SilvaÎncă nu există evaluări

- 1.contabilização Da Receita Pública PatrimonialDocument24 pagini1.contabilização Da Receita Pública PatrimonialJéssica EstevesÎncă nu există evaluări

- Para Imprimir (To Print)Document119 paginiPara Imprimir (To Print)mateusbarrosotrafegoÎncă nu există evaluări

- Análise Da Conjuntura Econômica Nos Anos de 1990Document5 paginiAnálise Da Conjuntura Econômica Nos Anos de 1990maryajuliaÎncă nu există evaluări

- 8.plano de Aula Ensino Funamental II - Áreas Figuras Planas (8º Ano)Document6 pagini8.plano de Aula Ensino Funamental II - Áreas Figuras Planas (8º Ano)Michele de Sene PinheiroÎncă nu există evaluări

- AGÊNCIA: 0001 CONTA: 5794384: Ano Calendário de 2021Document3 paginiAGÊNCIA: 0001 CONTA: 5794384: Ano Calendário de 2021SUCATASUL PRÎncă nu există evaluări

- Atividade 1 - Contabilidade Empresarial-51-2024Document3 paginiAtividade 1 - Contabilidade Empresarial-51-2024jdassessoria275Încă nu există evaluări

- RespEx 978850205036 8Document17 paginiRespEx 978850205036 8ullyssesjosue100% (6)

- Formulário W 8BEN EDocument9 paginiFormulário W 8BEN EMauro PereiraÎncă nu există evaluări

- Questionario 1 Contabilidade EmpresarailDocument4 paginiQuestionario 1 Contabilidade EmpresarailFlorisvaldo O. Rios100% (1)