S-ar putea să vă placă și

- Como Se Hace Un PortafolioDocument20 paginiComo Se Hace Un PortafolioDiana Camila Aparicio VÎncă nu există evaluări

- 03 La Funcion ComercialDocument19 pagini03 La Funcion ComercialRudy OrtizÎncă nu există evaluări

- RESUMIDOQue Hacer Cuando Hay Demasiado Que HacerDocument3 paginiRESUMIDOQue Hacer Cuando Hay Demasiado Que HacerDiana Camila Aparicio V100% (1)

- El Lider en Ti Dale CarniegieDocument5 paginiEl Lider en Ti Dale CarniegieGTribinoÎncă nu există evaluări

- La Influencia de La Ilustracion en El Pensamiento LatinoamericanoDocument3 paginiLa Influencia de La Ilustracion en El Pensamiento LatinoamericanoDiana Camila Aparicio V100% (1)

- RESUMIDO Pensar para VariarDocument6 paginiRESUMIDO Pensar para VariarDiana Camila Aparicio VÎncă nu există evaluări

- RESUMIDO Sistemas de RecompensaDocument4 paginiRESUMIDO Sistemas de RecompensaDiana Camila Aparicio V100% (1)

- RESUMIDO Identificar Necesidades EscondidasDocument3 paginiRESUMIDO Identificar Necesidades EscondidasDiana Camila Aparicio VÎncă nu există evaluări

- RESUMIDO La Quinta DisciplinaDocument6 paginiRESUMIDO La Quinta DisciplinaDiana Camila Aparicio VÎncă nu există evaluări

- RESUMIDO Identificar Necesidades EscondidasDocument3 paginiRESUMIDO Identificar Necesidades EscondidasDiana Camila Aparicio VÎncă nu există evaluări

- RESUMIDO Las 15 Leyes Invalorables Del CrecimientoDocument5 paginiRESUMIDO Las 15 Leyes Invalorables Del CrecimientoDiana Camila Aparicio VÎncă nu există evaluări

- Cartilla Seguridad Social Integral RG Ene 11 - 23pDocument0 paginiCartilla Seguridad Social Integral RG Ene 11 - 23pGABRIELQAPÎncă nu există evaluări

- Odonto GramaDocument23 paginiOdonto GramaDiana Camila Aparicio VÎncă nu există evaluări

- Acoso LaboralDocument8 paginiAcoso LaboralDiana Camila Aparicio VÎncă nu există evaluări

- 3 Riesgo BiológicoDocument12 pagini3 Riesgo BiológicoDiana Camila Aparicio VÎncă nu există evaluări

- Caso Pedro ArmendarizDocument10 paginiCaso Pedro ArmendarizDiana Camila Aparicio VÎncă nu există evaluări

- Norton Barthel 3.Document10 paginiNorton Barthel 3.Diana Camila Aparicio VÎncă nu există evaluări

- SEÑALIZACIONDocument5 paginiSEÑALIZACIONDiana Camila Aparicio VÎncă nu există evaluări

- M9 U3 S7 Engm PDFDocument12 paginiM9 U3 S7 Engm PDFQUIKE GALMAÎncă nu există evaluări

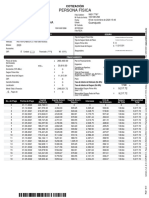

- Persona Física: Valeria Carolina Caudillo LiraDocument2 paginiPersona Física: Valeria Carolina Caudillo LiraIsrael QuezadaÎncă nu există evaluări

- USA - Taller 2 - Brecha Liquidez - GAP - Octubre 2018Document2 paginiUSA - Taller 2 - Brecha Liquidez - GAP - Octubre 2018Manuel BaenaÎncă nu există evaluări

- Contrato Prestamos TurullDocument2 paginiContrato Prestamos TurullJuleÎncă nu există evaluări

- Analisis de Interpretacion de Estados FinancierosDocument9 paginiAnalisis de Interpretacion de Estados FinancierosOmar Alejandro Perez SanchezÎncă nu există evaluări

- Declaracion JuradaDocument7 paginiDeclaracion Juradacmt1234Încă nu există evaluări

- Informe Especial Construdata 2012Document16 paginiInforme Especial Construdata 2012Luis Guillermo AcostaÎncă nu există evaluări

- Informe - Semanal 06.02Document6 paginiInforme - Semanal 06.02santiago.casarino970Încă nu există evaluări

- Cesión de Contrato de ArrendamientoDocument3 paginiCesión de Contrato de ArrendamientoCarlos LealÎncă nu există evaluări

- Matemáticas Financieras Capítulo 1Document39 paginiMatemáticas Financieras Capítulo 1fmartinez2408Încă nu există evaluări

- Documento - Impuesto A Las Ventas IVADocument12 paginiDocumento - Impuesto A Las Ventas IVAJose CastroÎncă nu există evaluări

- Cuenta de Pasivo y ActivoDocument7 paginiCuenta de Pasivo y ActivoJuan Leon RaxonÎncă nu există evaluări

- Capitulo IvDocument13 paginiCapitulo IvAmarelly LopezÎncă nu există evaluări

- Principales Impuestos en GuatemalaDocument3 paginiPrincipales Impuestos en GuatemalaMarvin Mérida100% (1)

- Dinamizadoras Unidad 3Document18 paginiDinamizadoras Unidad 3liseth mahecha0% (1)

- Acta - Huarocondo SacDocument9 paginiActa - Huarocondo SacBenigno Moron PacsiÎncă nu există evaluări

- Contratos de EmpresarialesDocument19 paginiContratos de EmpresarialesDavid Villacrez CantaÎncă nu există evaluări

- OnsecDocument25 paginiOnsecAstrid MaldonadoÎncă nu există evaluări

- Caso Practico Unidad 2Document5 paginiCaso Practico Unidad 2adriana Figueroa AlonsoÎncă nu există evaluări

- Ejercicios Diagrama de FasesDocument39 paginiEjercicios Diagrama de FasesJunior Mena100% (1)

- Lista de Chequeo Proceso EstrategicoDocument26 paginiLista de Chequeo Proceso EstrategicoAnonymous FNGPSZdEDnÎncă nu există evaluări

- BCP-119 A Prueba Anticipada - Alvarado LoliDocument8 paginiBCP-119 A Prueba Anticipada - Alvarado Lolistronfort companyÎncă nu există evaluări

- El Capital de TrabajoDocument4 paginiEl Capital de TrabajoJuan Luis Rondon SantanaÎncă nu există evaluări

- Cap5 AGRICULTURA SALVADORDocument106 paginiCap5 AGRICULTURA SALVADORFrancisco SarmientoÎncă nu există evaluări

- Graña y MonteroDocument37 paginiGraña y MonteroNicolas Reviron60% (5)

- Gerencial Cuadernillo TotalDocument54 paginiGerencial Cuadernillo TotalCarlos BeltranÎncă nu există evaluări

- F 001207951Document1 paginăF 001207951Leonidas MianoÎncă nu există evaluări

- Evidencia 4Document2 paginiEvidencia 4Claudia DiazÎncă nu există evaluări

- Custionario Perdida de La Cosa DebidaDocument3 paginiCustionario Perdida de La Cosa DebidaKaterine LanzaÎncă nu există evaluări

- Unidad 4 y 5 de ContabilidadDocument19 paginiUnidad 4 y 5 de ContabilidadolivvskaÎncă nu există evaluări