S-ar putea să vă placă și

- Fallo TajesDocument22 paginiFallo TajesEzequiel OlaviagaÎncă nu există evaluări

- Fallo Cerámica San LorenzoDocument6 paginiFallo Cerámica San LorenzoEzequiel OlaviagaÎncă nu există evaluări

- Fallo Mill de PereyraDocument54 paginiFallo Mill de PereyraEzequiel OlaviagaÎncă nu există evaluări

- Mapa San IsidroDocument2 paginiMapa San IsidroEzequiel OlaviagaÎncă nu există evaluări

- Las CruzadasDocument4 paginiLas CruzadasSofía Cuá FagianiÎncă nu există evaluări

- Informe Derecho PenalDocument19 paginiInforme Derecho PenalGerman Alvarez FasanandoÎncă nu există evaluări

- Ecuaciones 1aaaaDocument2 paginiEcuaciones 1aaaaRandolf SernaquéÎncă nu există evaluări

- 366 La Causalidad Diabolica PDFDocument13 pagini366 La Causalidad Diabolica PDFDavid Valarezo100% (1)

- Elite SimulacroDocument4 paginiElite SimulacroMelissa PowellÎncă nu există evaluări

- Perfil Criminal Peter SutcliffeDocument11 paginiPerfil Criminal Peter Sutcliffewestlife_zac7100% (2)

- Demanda Pension EspecialDocument7 paginiDemanda Pension EspecialYulian Valencia Buitrago100% (2)

- PDF Tierra Santa Egipto Enero 2023Document4 paginiPDF Tierra Santa Egipto Enero 2023Yúber RamiroÎncă nu există evaluări

- 1 - Formato (Mision de Trabajo)Document1 pagină1 - Formato (Mision de Trabajo)christian diazÎncă nu există evaluări

- Proceso de Integración de EuropaDocument6 paginiProceso de Integración de EuropaC14udi0Încă nu există evaluări

- Quito CortoDocument8 paginiQuito CortoGABRIEL TOBARÎncă nu există evaluări

- Formato de RAEDocument3 paginiFormato de RAEadriana castroÎncă nu există evaluări

- Ensayo Sobre La DiscriminaciónDocument6 paginiEnsayo Sobre La DiscriminaciónJulio Osorto71% (7)

- Aldazabal, Cristian EdgardoDocument3 paginiAldazabal, Cristian Edgardojuan carrizoÎncă nu există evaluări

- Acta de Entrevista Al ImputadoDocument4 paginiActa de Entrevista Al Imputadozaang eric zuñiga apaza67% (3)

- Protocolos ObraDocument2 paginiProtocolos Obrafernanda puentesÎncă nu există evaluări

- Mandamiento de Intimación de Pago Y Citación RemateDocument1 paginăMandamiento de Intimación de Pago Y Citación RemateMorella RiemersmaÎncă nu există evaluări

- Cien Trucos Sobre El SexoDocument27 paginiCien Trucos Sobre El SexoMaryEstuvoAquiÎncă nu există evaluări

- Fallos Sociedades Curso de Verano 2023Document62 paginiFallos Sociedades Curso de Verano 2023Salome CocliteÎncă nu există evaluări

- Bruce J. HawkerDocument50 paginiBruce J. HawkerSigue al Conejo BlancoÎncă nu există evaluări

- Las Siete Leyes Fundamentales Del Franquismo - Docx para VirgilioDocument7 paginiLas Siete Leyes Fundamentales Del Franquismo - Docx para Virgiliojuancarlos0010Încă nu există evaluări

- El Proceso de Cristo - ResumenDocument13 paginiEl Proceso de Cristo - Resumenkarla neriÎncă nu există evaluări

- Antonio García Trevijano. Un Gran Desconocido PDFDocument2 paginiAntonio García Trevijano. Un Gran Desconocido PDFJRMDRHÎncă nu există evaluări

- Juan José Arévalo BermejoDocument3 paginiJuan José Arévalo BermejoWilder AltúnÎncă nu există evaluări

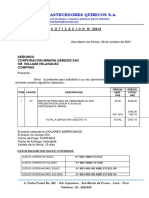

- Cotización 334-21 Minera GenesisDocument2 paginiCotización 334-21 Minera GenesisLuis PrenticeÎncă nu există evaluări

- Diapositivas EstafaDocument6 paginiDiapositivas EstafaAndrésÎncă nu există evaluări

- Informe Sobre Trata de Personas 2020Document8 paginiInforme Sobre Trata de Personas 2020IG ClaudiaÎncă nu există evaluări

- Resolución Comisaría de MatheuDocument4 paginiResolución Comisaría de MatheuEl Día de EscobarÎncă nu există evaluări

- Solicita Oficio para PensiónDocument5 paginiSolicita Oficio para PensiónCarlos100% (3)

- Sesión 5 Dónde Surge El DerechoDocument6 paginiSesión 5 Dónde Surge El DerechoJazmin MendietaÎncă nu există evaluări