S-ar putea să vă placă și

- Annales Maths Cm2Document58 paginiAnnales Maths Cm2KOUAO Guy Roger100% (1)

- G14. Les Propositions Indépendantes Coordonnées Ou JuxtaposéesDocument6 paginiG14. Les Propositions Indépendantes Coordonnées Ou JuxtaposéesPapillon BleuÎncă nu există evaluări

- Les Droits Et Taxes de Douanes en CEMACDocument3 paginiLes Droits Et Taxes de Douanes en CEMACPapillon Bleu100% (1)

- Invitation EIED BanguiDocument1 paginăInvitation EIED BanguiPapillon BleuÎncă nu există evaluări

- 513 WorkbenchDocument36 pagini513 WorkbenchPapillon BleuÎncă nu există evaluări

- PDFDocument153 paginiPDFDame DiopÎncă nu există evaluări

- Extrait CM2 Maths Avec Devoirs PDFDocument18 paginiExtrait CM2 Maths Avec Devoirs PDFDame DiopÎncă nu există evaluări

- Cas Corrig - 01 - Pratique de La DouaneDocument3 paginiCas Corrig - 01 - Pratique de La DouanePapillon BleuÎncă nu există evaluări

- Commande CamerounDocument1 paginăCommande CamerounPapillon BleuÎncă nu există evaluări

- Mail Confirmation 200ko Pret RoyDocument1 paginăMail Confirmation 200ko Pret RoyPapillon BleuÎncă nu există evaluări

- P2 11 SihDocument28 paginiP2 11 SihPapillon BleuÎncă nu există evaluări

- Gérez Vos Réservations - BookingDocument2 paginiGérez Vos Réservations - BookingPapillon BleuÎncă nu există evaluări

- Facture Proforma Gilles-RichardDocument1 paginăFacture Proforma Gilles-RichardPapillon BleuÎncă nu există evaluări

- Demande RapatriementDocument1 paginăDemande RapatriementPapillon BleuÎncă nu există evaluări

- Gérez Vos Réservations - BookingDocument2 paginiGérez Vos Réservations - BookingPapillon BleuÎncă nu există evaluări

- Proforma Billet Rapat Famille NGAMA PIAULT DoualaDocument2 paginiProforma Billet Rapat Famille NGAMA PIAULT DoualaPapillon BleuÎncă nu există evaluări

- Gérez Vos Réservations - BookingDocument2 paginiGérez Vos Réservations - BookingPapillon BleuÎncă nu există evaluări

- Jocely YambogazaDocument1 paginăJocely YambogazaPapillon BleuÎncă nu există evaluări

- RequisitionDocument1 paginăRequisitionPapillon BleuÎncă nu există evaluări

- Pubs PDF ATR10 ATR10Document44 paginiPubs PDF ATR10 ATR10Papillon BleuÎncă nu există evaluări

- Jocely YambogazaDocument1 paginăJocely YambogazaPapillon BleuÎncă nu există evaluări

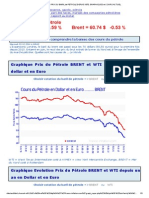

- Evolution Prix Du Baril de Petrole Depuis 1970, Graphiques Et Cours ActuelDocument3 paginiEvolution Prix Du Baril de Petrole Depuis 1970, Graphiques Et Cours ActuelPapillon BleuÎncă nu există evaluări

- Manicore - Comment A Évolué Le Prix Du Pétrole Depuis 1860Document6 paginiManicore - Comment A Évolué Le Prix Du Pétrole Depuis 1860Papillon BleuÎncă nu există evaluări

- Lms Shipping Cameroun - ICiDocument1 paginăLms Shipping Cameroun - ICiPapillon BleuÎncă nu există evaluări

- Devis Alim HP - Bsic-BanguiDocument1 paginăDevis Alim HP - Bsic-BanguiPapillon BleuÎncă nu există evaluări

- Economie Et Organisation Des EntreprisesDocument48 paginiEconomie Et Organisation Des EntreprisesModou Diop100% (1)

- Code Du Lit ConjugalDocument1 paginăCode Du Lit ConjugalPapillon Bleu100% (2)

- Proforma Klass ComputersDocument1 paginăProforma Klass ComputersPapillon BleuÎncă nu există evaluări

- Lettre CV Juriste Droit Social Debutant 0Document2 paginiLettre CV Juriste Droit Social Debutant 0Papillon BleuÎncă nu există evaluări

- CEMAC - Tarif Des DouanesDocument9 paginiCEMAC - Tarif Des Douanesth3f5Încă nu există evaluări

- GNR CynotechnieDocument110 paginiGNR CynotechnieEddieÎncă nu există evaluări

- Les Discussions Sur Le Vin Au Codex Alimentarius: Le Vin N'est Pas Un Produit Alimentaire Comme Un Autre !Document4 paginiLes Discussions Sur Le Vin Au Codex Alimentarius: Le Vin N'est Pas Un Produit Alimentaire Comme Un Autre !International Organisation of Vine and WineÎncă nu există evaluări

- Mali Jo 2022 38Document40 paginiMali Jo 2022 38boubakar samÎncă nu există evaluări

- Guide Technique - Juin 2014 1404813170Document71 paginiGuide Technique - Juin 2014 1404813170alainÎncă nu există evaluări

- CPS Ao 8-16 BetDocument22 paginiCPS Ao 8-16 BetFatima Ezzahra KtaibÎncă nu există evaluări

- Le Systeme de Santé MarocainDocument32 paginiLe Systeme de Santé Marocaincep86% (7)

- Travail de L'atelier 1 de L'étudiante Wislande RémyDocument5 paginiTravail de L'atelier 1 de L'étudiante Wislande Rémyoctaviensmith10Încă nu există evaluări

- Secteur Medico-Social Comprendre Pour Agir MieuxDocument128 paginiSecteur Medico-Social Comprendre Pour Agir MieuxNATHALIE THEELÎncă nu există evaluări

- Plan SecuriteDocument1 paginăPlan SecuriteabdelbarrÎncă nu există evaluări

- AnnuairestatistiqueDocument144 paginiAnnuairestatistiquedominique bourger lembenbe ntedeÎncă nu există evaluări

- Contrat de Travail AnnexeDocument11 paginiContrat de Travail AnnexeSelma BoukÎncă nu există evaluări

- 780 PDFDocument23 pagini780 PDFdknewsÎncă nu există evaluări

- Gret GridauhDocument44 paginiGret GridauhelouassifÎncă nu există evaluări

- Decretn2 09 683Document3 paginiDecretn2 09 683Bouchra BouchraÎncă nu există evaluări

- Qo 03082016Document24 paginiQo 03082016badiÎncă nu există evaluări

- Le Quotidien #854Document12 paginiLe Quotidien #854alex bbapÎncă nu există evaluări

- FO Declaration Soutien FinancierDocument1 paginăFO Declaration Soutien FinancierKhalil AisÎncă nu există evaluări

- Arrete Fixant Les Modalites Denregistrement Des Produits Pharmaceutiques Fabriques Localement Et Destines Exclusivement A LexportationDocument4 paginiArrete Fixant Les Modalites Denregistrement Des Produits Pharmaceutiques Fabriques Localement Et Destines Exclusivement A LexportationAssia KerÎncă nu există evaluări

- Fiff Programme 2018 Web 1Document198 paginiFiff Programme 2018 Web 1Basili PiatákiÎncă nu există evaluări

- Droit Des Organisations InternationalesDocument13 paginiDroit Des Organisations InternationalesSteven Mcintyre0% (1)

- Plan de FormationDocument11 paginiPlan de FormationAbderazak Kcm100% (1)

- Fiscalité Appliquée - LibreDocument78 paginiFiscalité Appliquée - LibreAlb MoussÎncă nu există evaluări