S-ar putea să vă placă și

- Gestión operativa de tesorería. ADGD0308De la EverandGestión operativa de tesorería. ADGD0308Încă nu există evaluări

- B1 - Objetivo y Nat. de La Informacion FinancieraDocument10 paginiB1 - Objetivo y Nat. de La Informacion Financierazaidemiliano058Încă nu există evaluări

- Reyes Sergio U1T3a2Document20 paginiReyes Sergio U1T3a2Sergio ReyesÎncă nu există evaluări

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe la EverandUF1819 - Proyecto y viabilidad del negocio o microempresaEvaluare: 1 din 5 stele1/5 (1)

- ContabilidadDocument3 paginiContabilidadArancibia Leon Giselle AydeeÎncă nu există evaluări

- Cómo entender contabilidad sin ser contadorDe la EverandCómo entender contabilidad sin ser contadorEvaluare: 4 din 5 stele4/5 (17)

- Notas Sobre ContabilidadDocument5 paginiNotas Sobre ContabilidadAngel Noel Martinez MorenoÎncă nu există evaluări

- ContabilidadDocument16 paginiContabilidadDeizon ClevesÎncă nu există evaluări

- Investigaciones de Auditoria III y DefensaDocument51 paginiInvestigaciones de Auditoria III y DefensaRandy UtreraÎncă nu există evaluări

- La ContabilidadDocument23 paginiLa ContabilidadIce CoreÎncă nu există evaluări

- Contabilidad FinancieraDocument47 paginiContabilidad FinancieraWILSON VELASTEGUI100% (2)

- Tarea 2.1 La Informacion Contable y La Toma de DecisionesDocument6 paginiTarea 2.1 La Informacion Contable y La Toma de DecisionesEl Sofoke GarciaÎncă nu există evaluări

- Introducción a la Contabilidad BásicaDocument37 paginiIntroducción a la Contabilidad BásicaCarlos Ariel Saucedo NoeÎncă nu există evaluări

- Contabilidad pública y privadaDocument15 paginiContabilidad pública y privada2051810042 SARETH MOLINA GONZALEZ ESTUDIANTE ACTIVOÎncă nu există evaluări

- CONTABILIDADDocument53 paginiCONTABILIDADMAXBEL ALEJANDRO OSORTO FIGUEROAÎncă nu există evaluări

- Utepsa Guia Oscar Rivero2Document54 paginiUtepsa Guia Oscar Rivero2xix isabel100% (2)

- Contabilidad Básica I: Introducción a la ContabilidadDocument53 paginiContabilidad Básica I: Introducción a la ContabilidadmendietadiegoÎncă nu există evaluări

- Cont ABILIDADDocument44 paginiCont ABILIDADXimena Sandra Gamis RiveroÎncă nu există evaluări

- Importancia Del Estudio de La ContabilidadDocument10 paginiImportancia Del Estudio de La ContabilidadVivian mendezÎncă nu există evaluări

- Los usuarios de los estados financieros y sus necesidades de informaciónDocument6 paginiLos usuarios de los estados financieros y sus necesidades de informaciónMarcos MoralesÎncă nu există evaluări

- 1ra. UnidadDocument24 pagini1ra. UnidadEdgar Perez PerezÎncă nu există evaluări

- Por qué es importante la contabilidadDocument6 paginiPor qué es importante la contabilidadpaola de oroÎncă nu există evaluări

- Contabilidad Financiera Nic 1Document9 paginiContabilidad Financiera Nic 1Luis Chauca ChÎncă nu există evaluări

- Protoc Individ Uni2 ContabilidadDocument9 paginiProtoc Individ Uni2 ContabilidadTatiana Urbano BarriosnuevoÎncă nu există evaluări

- GUIA DE CONTABILIDAD - Fundamentos BásicosDocument45 paginiGUIA DE CONTABILIDAD - Fundamentos BásicosVeronica Melgar Torres100% (3)

- Basica Utepsa Guia Oscar Rivero2Document54 paginiBasica Utepsa Guia Oscar Rivero2lobo_auditores100% (2)

- Manual ContabilidadDocument112 paginiManual ContabilidadSergio BarríaÎncă nu există evaluări

- Importancia Del Estudio de La ContabilidadDocument10 paginiImportancia Del Estudio de La ContabilidadErnesto Si CaalÎncă nu există evaluări

- Practicas Intermedia Del Libro y Practica Del CampusDocument25 paginiPracticas Intermedia Del Libro y Practica Del CampusAlbarracin Lopez Eybi Wilmer OctavioÎncă nu există evaluări

- Tarea 1 Analisis de Informacion FinancieraDocument9 paginiTarea 1 Analisis de Informacion FinancieraYatzaira EnriquezÎncă nu există evaluări

- Nif 2023Document14 paginiNif 2023Martita MirandaÎncă nu există evaluări

- Libro ContabilidadDocument214 paginiLibro ContabilidadLina CifuentesÎncă nu există evaluări

- Terminos de ContabilidadDocument13 paginiTerminos de ContabilidadEstefany PérezÎncă nu există evaluări

- Contabilidad Basica IDocument76 paginiContabilidad Basica IPiñedolyCabaoBanegas100% (1)

- Contabilidad Financiera INTRODUCCIONDocument6 paginiContabilidad Financiera INTRODUCCIONXamir JaydarÎncă nu există evaluări

- Principios de ContabilidadDocument9 paginiPrincipios de ContabilidadJ8pro CelesteÎncă nu există evaluări

- Conta Bili DadDocument17 paginiConta Bili DadRossy FuentesÎncă nu există evaluări

- Unid 1 El ABC de La Contabilidad ManuelDocument7 paginiUnid 1 El ABC de La Contabilidad ManuelRaul SuñaguaÎncă nu există evaluări

- Actividad 1 Nociones Preliminares y Terminología ContableDocument7 paginiActividad 1 Nociones Preliminares y Terminología Contableangel gabriel valencia valenzuelaÎncă nu există evaluări

- Ensayo 2Document10 paginiEnsayo 2SaiÎncă nu există evaluări

- Contabilidad Básica IDocument43 paginiContabilidad Básica IRomel Paz Velasquez100% (2)

- Análisis Financiero ContabilidadDocument7 paginiAnálisis Financiero ContabilidadJaime Rivas Monroy100% (1)

- Contabilidad General. Somarriba, J.Document62 paginiContabilidad General. Somarriba, J.Princesa AlmendraÎncă nu există evaluări

- Manual Contabilidad 2014 Actualizado 5.05.2014Document110 paginiManual Contabilidad 2014 Actualizado 5.05.2014gonzalo vallesÎncă nu există evaluări

- Guia II de ContabilidadDocument22 paginiGuia II de ContabilidadMaynorBallesterosVillamilÎncă nu există evaluări

- Sector SolidarioDocument8 paginiSector SolidariocristianÎncă nu există evaluări

- La CuentaDocument23 paginiLa CuentaKaren Moon100% (1)

- Modulo LL Grupo #9 Contabilidad GeneralDocument11 paginiModulo LL Grupo #9 Contabilidad GeneralIsmael MartinezÎncă nu există evaluări

- PRACTICA No 1 contabilideasDocument10 paginiPRACTICA No 1 contabilideasCristal Salas PegueroÎncă nu există evaluări

- Principios de Conta.g .ADocument14 paginiPrincipios de Conta.g .AJoshua BerryÎncă nu există evaluări

- Tarea M1-1Document7 paginiTarea M1-1RonaldÎncă nu există evaluări

- Apuntes Contabilidad FinancieraDocument12 paginiApuntes Contabilidad FinancieraInstituto de Ciencias del Grafismo GrafosÎncă nu există evaluări

- Tema 1Document10 paginiTema 1Solange RodriguezÎncă nu există evaluări

- Qué es la contabilidadDocument22 paginiQué es la contabilidadOlga Marina Xol OchÎncă nu există evaluări

- Cuestionario de Sobre Documentos ComercialesDocument24 paginiCuestionario de Sobre Documentos Comercialesmaria ligia fuentes mendezÎncă nu există evaluări

- Servicios Especiales de Los Contadores PúblicosDocument25 paginiServicios Especiales de Los Contadores PúblicosIlsa BolivarÎncă nu există evaluări

- CuestionarioDocument5 paginiCuestionarioTANNIA MISHEL RAMOS GAVIRIAÎncă nu există evaluări

- Contabilidad I Marco TeoricoDocument9 paginiContabilidad I Marco TeoricoSILA BEATRIZ PEREZ CARCAMOÎncă nu există evaluări

- Introducción a la Contabilidad Básica I: Principios, Normas y ObligacionesDocument53 paginiIntroducción a la Contabilidad Básica I: Principios, Normas y ObligacionesAna Maria SuarezÎncă nu există evaluări

- El ZagalilloDocument5 paginiEl Zagalillozephiroth2007Încă nu există evaluări

- Solicitud de empleo: Datos personales y laboralesDocument2 paginiSolicitud de empleo: Datos personales y laboralesJosepSiasCasaÎncă nu există evaluări

- Apunte CNC Eet6Document67 paginiApunte CNC Eet6Guillermo RamirezÎncă nu există evaluări

- Micro Control AdoresDocument9 paginiMicro Control Adoreszephiroth2007Încă nu există evaluări

- Reglaje y selección de herramientas CNCDocument31 paginiReglaje y selección de herramientas CNCKenny Medina TerronesÎncă nu există evaluări

- Ensayo de TensionDocument23 paginiEnsayo de Tensionzephiroth2007Încă nu există evaluări

- Ensayo de CompresionDocument23 paginiEnsayo de Compresionzephiroth20070% (1)

- Ensayo de TensionDocument23 paginiEnsayo de Tensionzephiroth2007Încă nu există evaluări

- Ejercicios NeumaticaDocument13 paginiEjercicios Neumaticazephiroth2007Încă nu există evaluări

- Acero para HerramientasDocument6 paginiAcero para Herramientaszephiroth2007100% (1)

- Matriz LabDocument18 paginiMatriz Labpaola ibarra alarconÎncă nu există evaluări

- Tarea 3 Macro Cruzada Otoño 2022Document12 paginiTarea 3 Macro Cruzada Otoño 2022Tere PozosÎncă nu există evaluări

- SCTRDocument2 paginiSCTRcarmenÎncă nu există evaluări

- Documento Constitutivo Sociedad Responsabilidad Limitada (S.R.L.)Document7 paginiDocumento Constitutivo Sociedad Responsabilidad Limitada (S.R.L.)DIOGENES CASTELLIN82% (11)

- Bonos FCDocument16 paginiBonos FCJoseÎncă nu există evaluări

- FORDISMODocument4 paginiFORDISMOMariaÎncă nu există evaluări

- Argumentos A Favor de La InmigraciónDocument2 paginiArgumentos A Favor de La InmigraciónGiuliana Mansilla HernándezÎncă nu există evaluări

- A Spa Keynesian ADocument30 paginiA Spa Keynesian AThiemposzGutierrezsÎncă nu există evaluări

- Mat-Man-001 Matriz Mantenimiento Control de Vida Útil LlantasDocument15 paginiMat-Man-001 Matriz Mantenimiento Control de Vida Útil LlantasJuan Carlos Jaraba RamosÎncă nu există evaluări

- Introducción A La Ingenieria EconómicaDocument21 paginiIntroducción A La Ingenieria EconómicaNoelia Iquize BaldelomarÎncă nu există evaluări

- La Historia de Mi Pueblo CcaccasiriDocument2 paginiLa Historia de Mi Pueblo CcaccasiriCristhian Capcha SanchezÎncă nu există evaluări

- Taller de Comp Perfecta Y MonopolioDocument5 paginiTaller de Comp Perfecta Y MonopolioRonald CumacoÎncă nu există evaluări

- Tesis El Marketing Relacional y El Nivel de Satisfacción Del Cliente Del Hostal El Zorzal - Tacna Periodo 2015Document110 paginiTesis El Marketing Relacional y El Nivel de Satisfacción Del Cliente Del Hostal El Zorzal - Tacna Periodo 2015Eduardo Gómez100% (1)

- Ingenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Document7 paginiIngenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Jorge Granados OMNIÎncă nu există evaluări

- Evidencia Empírica de La Teoría Económica de Grossman y Helpman para Nicaragua Periodo 2004-2019Document53 paginiEvidencia Empírica de La Teoría Económica de Grossman y Helpman para Nicaragua Periodo 2004-2019Anita BonitaÎncă nu există evaluări

- EVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoDocument4 paginiEVALUACIONES DE RECUPERACION EMPRENDIMIENTO - DANZA 2do BasicoAlexandro VirgillÎncă nu există evaluări

- Discriminacion de Precios de Primer GradoDocument4 paginiDiscriminacion de Precios de Primer GradoThania BalladaresÎncă nu există evaluări

- Examen de Gestión de Costos de MantenimientoDocument2 paginiExamen de Gestión de Costos de MantenimientoJohanssen Renzo Cordova100% (4)

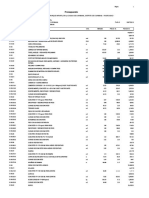

- PRESUPUESTO Parque InfantilDocument3 paginiPRESUPUESTO Parque InfantilHeguel Meza Epquin100% (2)

- Siem IndustrialDocument1.407 paginiSiem IndustrialAuroraÎncă nu există evaluări

- Evolucion Urbana de ArequipaDocument44 paginiEvolucion Urbana de Arequipaliliana33% (3)

- Laboratorios 3 y 4 Razones Simples FINANZAS 1Document16 paginiLaboratorios 3 y 4 Razones Simples FINANZAS 1Nancy ArguetaÎncă nu există evaluări

- Plan de Negocio Chimila ExtremaDocument78 paginiPlan de Negocio Chimila Extremavides_jairÎncă nu există evaluări

- 04 Ejercicios Patrimonio 2Document6 pagini04 Ejercicios Patrimonio 2Formador MarchenaÎncă nu există evaluări

- Ideas ilustradas cambiaron mundoDocument20 paginiIdeas ilustradas cambiaron mundonorka martinezÎncă nu există evaluări

- Funciones y Disfunciones de La BurocraciaDocument4 paginiFunciones y Disfunciones de La BurocraciaCarlos25% (4)

- SIG-MAN-001 Manual Del Sistema de Gestión SM V05Document47 paginiSIG-MAN-001 Manual Del Sistema de Gestión SM V05Bujaico de la CruzÎncă nu există evaluări

- Modelo de Contrato IPHSACDocument3 paginiModelo de Contrato IPHSACDiego Espinoza Reyna0% (1)

- Guiones de Separacion de Residuos SolidosDocument3 paginiGuiones de Separacion de Residuos SolidosKennyperalta19Încă nu există evaluări

- Banco de PreguntasDocument7 paginiBanco de PreguntasNataly AlfaroÎncă nu există evaluări