S-ar putea să vă placă și

- Aulas Pratica Exercicio 07.16.1 ESPELHO - ContestacaoDocument2 paginiAulas Pratica Exercicio 07.16.1 ESPELHO - ContestacaoCatarina MaiaÎncă nu există evaluări

- Direitos Humanos, InfanticidioDocument1 paginăDireitos Humanos, InfanticidioCatarina MaiaÎncă nu există evaluări

- Questões OrganicaDocument2 paginiQuestões OrganicaCatarina MaiaÎncă nu există evaluări

- Governo Geisel 1974 e FigueredoDocument2 paginiGoverno Geisel 1974 e FigueredoCatarina MaiaÎncă nu există evaluări

- Estudo da perda de carga em leitos fixos para escoamento de fluidos compressíveisDocument9 paginiEstudo da perda de carga em leitos fixos para escoamento de fluidos compressíveisCatarina MaiaÎncă nu există evaluări

- Fichamento CatarinaDocument2 paginiFichamento CatarinaCatarina MaiaÎncă nu există evaluări

- Constitucional IIDocument5 paginiConstitucional IICatarina MaiaÎncă nu există evaluări

- O Que É CréditoDocument1 paginăO Que É CréditoCatarina MaiaÎncă nu există evaluări

- Compra e Venda de Imóvel ResidencialDocument3 paginiCompra e Venda de Imóvel Residencialpedrofernandes9Încă nu există evaluări

- Resumos de Economia A 11o anoDocument25 paginiResumos de Economia A 11o anohugo_silva_1994Încă nu există evaluări

- Guia completo EFDDocument159 paginiGuia completo EFDGeferson Fabiano LudvigÎncă nu există evaluări

- O SNC para PE's DescongestionadoDocument117 paginiO SNC para PE's DescongestionadoPaulo RodriguesÎncă nu există evaluări

- Edital Preliminar Indeferido IsencaoDocument401 paginiEdital Preliminar Indeferido IsencaoVinícius OliveiraÎncă nu există evaluări

- Geração de INSS Automático para o Totvs Gestão FinanceiraDocument3 paginiGeração de INSS Automático para o Totvs Gestão FinanceiraRodrigo MateusÎncă nu există evaluări

- Dacte: JSL S/ADocument1 paginăDacte: JSL S/ATHIAGOÎncă nu există evaluări

- Portfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Document26 paginiPortfolio UNOPAR UNIDERP Adm e Cco 1 e 2 - SHine Joias - Encomende Aqui 31 996812207Monitor Veterano0% (3)

- Lula Sanciona A Lei 14.790 Que Regulamenta Apostas Esportivas e Jogo Online No Brasil - Games Magazine BrasilDocument4 paginiLula Sanciona A Lei 14.790 Que Regulamenta Apostas Esportivas e Jogo Online No Brasil - Games Magazine Brasiligorqra.piedadeÎncă nu există evaluări

- Direito Tributário V - Temas I e IIDocument17 paginiDireito Tributário V - Temas I e IIzciceroÎncă nu există evaluări

- Simples Nacional: Atividades ConcomitantesDocument68 paginiSimples Nacional: Atividades ConcomitantesDAVID ANDERSON VIANA ALVESÎncă nu există evaluări

- Prova escrita para juiz federal substituto aborda direito previdenciário, internacional e civilDocument417 paginiProva escrita para juiz federal substituto aborda direito previdenciário, internacional e civilfernandaÎncă nu există evaluări

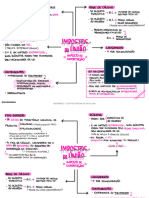

- Impostos Da Uniao - Mapa MentalDocument6 paginiImpostos Da Uniao - Mapa Mentaleqpd.ftÎncă nu există evaluări

- Nota Fiscal Oti IIDocument1 paginăNota Fiscal Oti IILan house Cyber NetÎncă nu există evaluări

- Peticao InicialDocument31 paginiPeticao InicialPizzaria BaladaÎncă nu există evaluări

- Macroeconomia (Governo Comparativo de Dilma e Bolsonaro)Document5 paginiMacroeconomia (Governo Comparativo de Dilma e Bolsonaro)Ana Beatriz TitoÎncă nu există evaluări

- O novo extrativismo progressista na América do SulDocument16 paginiO novo extrativismo progressista na América do SulEliara FÎncă nu există evaluări

- Terceiro setor e solidariedade fiscal na era neoliberalDocument9 paginiTerceiro setor e solidariedade fiscal na era neoliberalMiguel Angelo Splendore MacielÎncă nu există evaluări

- Apontamentos de História Moderna de PortugalDocument87 paginiApontamentos de História Moderna de PortugalPaula Gonçalves100% (1)

- Documento Comercial - AULAS DE MOZDocument7 paginiDocumento Comercial - AULAS DE MOZCarmen DanielÎncă nu există evaluări

- Demonstrações financeiras como ferramenta de gestãoDocument119 paginiDemonstrações financeiras como ferramenta de gestãoDwane ParrishÎncă nu există evaluări

- Modelo Compra e Venda SimplesDocument7 paginiModelo Compra e Venda SimplesexpansaorioÎncă nu există evaluări

- Parágrafo e Tópico Frasal - AtividadesDocument4 paginiParágrafo e Tópico Frasal - AtividadesGermana Rodrigues100% (1)

- Metropolitana Dabr-Rj23060995-02rev003Document2 paginiMetropolitana Dabr-Rj23060995-02rev003DENISE MESQUITAÎncă nu există evaluări

- Guia Pratico Da Escrituracao Fiscal DigitalDocument72 paginiGuia Pratico Da Escrituracao Fiscal DigitalSilasFiorellaÎncă nu există evaluări

- Apostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosDocument131 paginiApostila Legislação Prefeitura de São Gabriel Teoria e ExercíciosPaulo RobertoÎncă nu există evaluări

- Quest Sem RespDocument4 paginiQuest Sem RespRaphaela GarciaÎncă nu există evaluări

- ANDREANI, Tony e HERRERA, Rémy - Qual Modelo Econômico para A China (A)Document23 paginiANDREANI, Tony e HERRERA, Rémy - Qual Modelo Econômico para A China (A)Euclides VasconcelosÎncă nu există evaluări

- Consorcios 01Document16 paginiConsorcios 01Hélio CandidoÎncă nu există evaluări

- Apuração Lucro PresumidoDocument4 paginiApuração Lucro PresumidocesarÎncă nu există evaluări