Documente Academic

Documente Profesional

Documente Cultură

A Ineficácia Da Política Monetária Secao - III05-PEF 2005

Încărcat de

Duarte Rosa FilhoTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

A Ineficácia Da Política Monetária Secao - III05-PEF 2005

Încărcat de

Duarte Rosa FilhoDrepturi de autor:

Formate disponibile

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

78

SEO III MOEDA E FINANAS PRIVADAS

A ineficcia da poltica monetria

MaryseFarhi

1

O primeiro quadrimestre de 2005 foi

caracterizado por uma rpida sucesso de fases de

otimismo, em que todos os ativos brasileiros se

valorizaram, e de elevada incerteza, com

desvalorizao dos ativos brasileiros, com a

notvel exceo da taxa de cmbio. Essa ciclotimia

no foi exclusiva aos mercados financeiros

brasileiros, sendo reflexo ampliado do elevado

grau de incerteza e de volatilidade dos mercados

financeiros internacionais.

Nesse conturbado pano de fundo, a poltica

monetria extremamente apertada tornou-se o

centro de uma acirrada polmica que se estende

desde a estrutura especfica de formao de preos

da economia brasileira, passando pelas feies

especficas do regime de metas aqui adotado at

anlises que apontam sua ineficincia, atribuindo-

a a inconsistncias macroeconmicas, devidas

elevao do volume de crdito ou poltica fiscal.

Embora esse debate j existisse h muito tempo,

ele se ampliou aps a divulgao da ata do

Copom de janeiro de 2005, em que a autoridade

monetria levantava dvidas sobre a eficcia da

elevao da taxa bsica de juros ao considerar a

hiptese de maior resistncia do processo

inflacionrio mudana de postura de poltica

monetria implementada desde setembro.

A presente seo examinar a polmica em

curso sobre os limites da poltica monetria e seus

mecanismos de transmisso. Essa discusso

envolve, de um lado, a caracterizao da atual

persistncia da inflao em patamares

_______________

1 A presente seo contou com a participao ativa de Eliane

Ribeiro, Gerncia de Informaes, e a colaborao das bolsistas

do PIBIC-CNPQ: Ana Carolina Carvalho Silva e Augusta

Rodrigues de Oliveira Zana

relativamente elevados como resultante de

choques de oferta e de reajustes dos preos

administrados; e de outro lado, o diagnstico de

inflao de demanda sustentado pelo Banco

Central e os fatores que so apresentados como

tendo limitado a eficcia da elevao da taxa de

juros, acarretando uma elevao da demanda

agregada e, por conseguinte, dos preos: aumento

do volume de crdito e gastos fiscais. A

considervel apreciao da taxa de cmbio

decorrente da elevada taxa nominal e real dos

juros bsicos da economia ser examinada nesse

contexto.

1 Eficcia da poltica monetria

Desde o meados da dcada de 1980, o

controle dos agregados monetrios que

predominava como instrumento de poltica

monetria foi substitudo nesta funo pelo

manejo das taxas de juros, em funo da elevada

volatilidade introduzida em tais agregados pela

evoluo da finana contempornea. A partir de

ento, a taxa de juros de curtssimo prazo

(denominada taxa bsica da economia) passou a

ser considerada como o principal instrumento de

poltica monetria, tanto por Bancos Centrais que

adotaram o regime de metas de inflao quanto

pelos que no o utilizam. Esse seria um

instrumento particularmente eficaz nos casos de

uma inflao de demanda. As interpretaes sobre

os mecanismos de transmisso da poltica

monetria divergem a partir deste ponto.

A anlise terica que se encontra na base do

regime de metas de inflao considera que a

moeda neutra e que uma alta da taxa de juros

incide sobre as expectativas dos agentes que,

convencidos da firme inteno da autoridade

monetria de limitar a inflao s metas desejadas,

se abstero de aumentar preos. Dessa forma, o

impacto da poltica monetria se restringiria s

variveis nominais (preos). Para esses, o custo de

uma poltica monetria restritiva em termos de

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

79

PIB , no mximo, de curto prazo, podendo

portanto ser negligenciado.

2

Os que no compartilham dessa anlise

terica consideram que ainda no se conheceu

uma reduo da taxa de inflao a custo nulo.

3

Uma poltica monetria de estabilizao de preos

acarreta uma alta da taxa de juros que, por sua

vez, reduz a taxa de inflao ao provocar uma

reduo da demanda agregada seja pelo

encarecimento do crdito reduzindo o

investimento

4

e o consumo e elevando a poupana

seja atravs da reduo das expectativas de

crescimento econmico e de nvel de emprego

que levam as empresas a reduzir a produo e o

investimento e os consumidores a cortar gastos.

importante sublinhar que embora a taxa

de juros como instrumento privilegiado de

poltica monetria seja considerada particu-

larmente eficaz nos casos em que a alta dos preos

devida a presses de demanda, ela tambm

pode obter resultados nos casos em que essa alta

dos preos decorre de choques de oferta. Mas,

nessa situao, sua eficcia implica em custos

muito elevados em termos de PIB, j que, para

obter sucesso, a alta da taxa de juros dever ser

to significativa a ponto de promover uma

deflao dos demais preos dos bens e servios, de

forma que sua queda compense os efeitos dos

choques de oferta nos ndices de inflao.

5

_______________

2 Esses princpios tericos denominados de expectativas

racionais constituem a base da escola de pensamento

conhecida como novo-clssica.

3 Delfim Netto, A.: Custo do controle da inflao. Valor

Econmico, 19/ 04/ 2005, p. A2.

4 Numa das interpretaes, a taxa de juros considerada como

um custo de oportunidade pelas empresas, isto uma

remunerao com baixo risco qual tm de abdicar em prol da

realizao de um investimento que, por apresentar risco muito

mais elevado e liquidez reduzida, dever proporcionar um

retorno muito mais elevado. S nessas condies que a

deciso de investimento ser tomada. Entretanto, para outras

anlises, uma elevao da taxa de juros pode aumentar as

presses inflacionrias j que constituiria um aumento dos

custos das empresas.

5 Arminio Fraga, Ilan Goldfajn e Andr Minella, Jun. 2003,

num texto intitulado Inflation Targeting in Emerging Market

Economies, disponvel em: <http:/ / www.bcb.gov.br>

O conservadorismo extremado do Copom o

levou, em janeiro e fevereiro de 2004, aps apenas

um trimestre de crescimento econmico, a

comear a expressar sua inquietude diante da

possibilidade de ocorrncia de uma inflao de

demanda. A partir de julho de 2004, as atas de

suas reunies passaram a ser mais incisivas em

sua percepo que os ndices de inflao estariam

sofrendo presses de alta advindas de uma

elevao da demanda a um ritmo superior ao da

oferta. Ou nas palavras da autoridade monetria,

o hiato de produto estaria se reduzindo.

Embora, em setembro de 2004, o Copom tenha

ajustado o centro da meta de inflao a ser

perseguida em 2005 de 4,5 para 5,1% para levar

em conta uma inrcia inflacionria maior que

prevista, o processo de ajuste da taxa de juros

bsica iniciado nesta mesma reunio, que tem

tido uma durao

6

e uma intensidade maiores do

que seria previsvel, continuou em grande parte a

ser justificado pelos riscos de uma inflao de

demanda e no levou em conta os diversos

choques de oferta que continuaram se sucedendo.

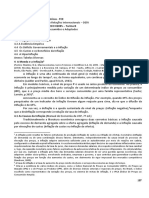

Como mostram, os Grficos 1 e 2, o ndice de

Preos ao Consumidor ampliado (IPCA) que

vinha caindo at setembro de 2004, passou a se

elevar novamente tanto no acumulado em 12

meses quanto nas variaes mensais, coincidindo

justamente com todo o perodo em que a

autoridade monetria implementava o processo

de elevao da taxa de juros. este inusual

paralelismo entre um aumento persistente da

inflao e uma alta contnua dos juros que est na

raiz da atual polmica sobre a eficincia da

poltica monetria.

______________________________________

afirmam que, por exemplo, Simulaes indicam que uma

trajetria de inflao que alcanasse 6.5% em 2003, o teto da

meta original de inflao, implicaria numa queda de 1.6% do

PIB. Ademais, uma trajetria que atingisse o centro daquela

meta acarretaria um declnio ainda maior do PIB (-7.3%).

6 Os oito aumentos seguidos da taxa Selic registrados at abril

de 2005 constituem a seqncia mais longa de aperto

monetrio desde a criao do Copom.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

80

Alm da elevao da inflao constatada,

verificou-se tambm um aumento nas expectativas

de inflao dos analistas financeiros, conforme

apurados pelo boletim Focus do Banco Central.

7

_______________

7 Conforme apontado em Poltica Econmica em Foco, no. 4, a

pesquisa de opinio do Banco Central junto a analistas de

bancos, que so os que tm mais a ganhar com taxas de juros

Em setembro de 2004, quando a autoridade

monetria comeou a elevar a taxa de juros, a

mediana dessas expectativas, no que se refere ao

______________________________________

elevadas, para apurar as expectativas de inflao dos agentes

racionais, introduz um vis altista nesse parmetro

considerado importante na operacionalidade do regime de

metas de inflao.

Grfico 1

. IPCA acumulado em 12 meses e taxa Selic

10,00

15,00

20,00

25,00

30,00

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

2002 2003 2004 2005

S

e

l

i

c

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

I

P

C

A

I PC A 12 meses Sel i c (meta)

Fonte: Banco Central do Brasil. Elaborao prpria.

Grfico 2

IPCA mensal e taxa Selic

14,00

16,00

18,00

20,00

22,00

24,00

26,00

28,00

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

2002 2003 2004 2005

S

e

l

i

c

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

I

P

C

A

I PC A mensal Sel i c (meta)

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

81

ano calendrio de 2005, vinha girando em torno

de um IPCA de 5,5%. Aps oito sucessivos

aumentos da taxa Selic, de 16% ao ano para

19,50%, tais expectativas passaram para 6,39 % na

pesquisa divulgada no dia 16/ 05/ 2005.

Os argumentos apresentados na polmica

sobre a falta de eficcia da poltica monetria so

bastante distintos entre si. Entretanto, possvel

agrup-los em duas grandes categorias: aqueles

que concordam com o diagnstico da autoridade

monetria que o atual episdio inflacionrio ,

essencialmente, decorrente de um aquecimento

excessivo de demanda e apontam outros

elementos que estariam contribuindo para sua

elevao, como o aumento do crdito ou os gastos

fiscais, e os que discordam dessa interpretao e

creditam a renitncia inflacionria aos choques

exgenos de preos, inrcia inflacionria contida

nos mecanismos de reajuste das tarifas das

empresas privatizadas e ao fato que foram fixadas

metas irrealistas, inatingveis num reduzido

horizonte de tempo.

2 Formao de preos, choques exgenos e inrcia

inflacionria

A estrutura especfica de formao de

preos da economia brasileira amplia o impacto

de choques exgenos de oferta, sejam eles

derivados da desvalorizao cambial, dos preos

internacionais dos bens que compem a pauta do

comrcio exterior do pas ou de outros fatores,

como foi o caso em 2004 com o impacto nos preos

da nova forma de clculo da Cofins. Essa

estrutura da formao dos preos faz com que a

desvalorizao da taxa de cmbio e/ ou os demais

choques exgenos de oferta atinjam a maioria dos

preos dos bens e servios. No so apenas os

preos dos bens comercializveis - que compem

a pauta do comrcio exterior - que sofrem os

impactos da taxa de cmbio, mas tambm os

preos administrados (em sua maioria compostos

por servios), em virtude dos contratos firmados

na privatizao das empresas de telefonia e das

distribudoras de energia eltrica, que determinam

reajustes anuais das tarifas com base nos ndices

Gerais de Preos (IGPs), que tm forte peso dos

preos por atacado e so muito mais sensveis a

choques de oferta. A prpria composio dos

ndices de preos por atacado (IPA), cuja

composio nunca foi alterada desde sua criao e

que tem predomnio das commodities e dos bens

semi-manufaturados, acentua essa sensibilidade.

Na maioria dos pases, os impactos dos choques

de oferta nos preos so temporrios. Uma vez

ultrapassados esses choques, os preos voltam a se

ajustar para baixo. Nos casos de mudanas

estruturais,

8

tais impactos so mais duradouros,

mas permanecem localizados, no se

disseminando para os demais preos. Essas

caractersticas tm estado presentes nos recentes

indicadores de inflao mais elevados nos mais

diversos pases.

Entretanto, no Brasil os choques exgenos

de preos levam a ndices de inflao mais

elevados que alhures, mostrando a qual ponto

nossa estrutura especfica de formao de preos

magnifica e retransmite seus impactos. Nessa

estrutura, o aumento dos preos do ao, da soja,

do caf ou dos derivados de petrleo provoca uma

elevao dos ndices de preos por atacado, que

representam a maior parcela dos ndices gerais de

preos. Esses, por sua vez, so utilizados para

reajustar os preos e tarifas de todos os bens

monitorados ou administrados por contrato, como

telefonia ou eletricidade. Esses fatores de

indexao inflao passada, bem como outros

menos formais como os reajustes anuais das

mensalidades escolares, constituem uma pesada

_______________

8 Existe um acirrado debate em curso sobre as caractersticas

do atual processo de alta dos preos do petrleo, com alguns

defendendo a hiptese que se trata de uma questo estrutural

com a demanda ultrapassando a oferta por um perodo longo,

enquanto outros acreditam que um fenmeno passageiro,

reflexo do elevado crescimento da demanda chinesa.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

82

herana do perodo de altssima inflao anterior

ao Plano Real, reforado pelos contratos firmados

na privatizao que contemplam reajuste de

tarifas anuais indexados aos ndices gerais de

preos.

A sistemtica de reajustes dos servios

administrados propaga os efeitos dos choques de

oferta no tempo ao reajustar as tarifas do ano

seguinte pelos ndices gerais de preos dos

ltimos doze meses, o que atenua os efeitos

benficos para os preos da superao desses

choques. Desta forma, estes contratos constituem

o maior fator de transmisso e de potencializao

dos choques exgenos para os ndices de inflao,

os preos relativos e para a poltica monetria. O

Grfico 3 mostra que os aumentos dos preos

monitorados costumam situar-se acima das

demais categorias de preos. Ele tambm mostra

que, a partir do segundo trimestre de 2004, esses

preos, imunes ou muito pouco sensveis aos

movimentos da taxa bsica de juros, foram os

principais responsveis pela inflao constatada.

Conforme j apontado em Poltica Econmica

em Foco, n. 4, os preos dos bens comercializveis

sofrem o impacto direto da taxa de cmbio ou dos

demais choques de oferta Alguns setores,

principalmente produtores de commodities

homogneas, como soja ou polpa de papel,

conseguem impor reajustes de preos internos

equivalentes variao da taxa de cmbio. Esses

setores so indiferentes taxa de juros j que

podem reduzir a parcela destinada ao mercado

interno ou at colocar toda sua produo no

mercado externo. Outros setores produtores de

bens comercializveis s conseguem repassar

parte dos choques aos preos internos, porque a

diferena de qualidade de seus produtos ou o

tamanho da demanda externa os obriga a vender

parte de sua produo no mercado interno.

Outros ainda tornaram-se menos sensveis

poltica monetria, porque a queda da demanda

interna ou um excesso de capacidade instalada

(caso do setor automobilstico) os levou a buscar o

mercado externo para escoar a produo.

Entretanto, necessrio apontar que a taxa

de juros bsica da economia brasileira, um recorde

mundial tanto em

termos nominais

quanto reais, en-

gendrou forte valo-

rizao da taxa de

cmbio do real que

atenuou o impacto

da elevao dos

preos internacio-

nais nos preos

internos dos bens

comercializveis.

Como veremos

adiante, aps o fim

do acordo com o

Fundo Monetrio

Internacional, em

meados de maro

de 2005, o BC tem deixado rdea livre a esse

movimento de apreciao cambial, embora ele

Grfico 3

Variao em 12 meses dos preos dos componentes do IPCA por categoria

-1,00%

1,00%

3,00%

5,00%

7,00%

9,00%

11,00%

13,00%

15,00%

17,00%

19,00%

21,00%

23,00%

25,00%

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

C omer ci al i zvei s - var i ao em 12 meses N o C omerci al i zvei s - vari ao em 12 meses M oni torados

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

83

afete as decises de investimentos para exportao

e possa ter impacto na balana comercial,

buscando criar uma ncora cambial para os

preos.

A participao agregada dos bens

comercializveis e dos que tm preos

administrados representa quase 69% do ndice de

Preos ao Consumidor Amplo (IPCA), que foi

adotado como referncia para a fixao e apurao

das metas de inflao. Numa conjuntura em que o

comrcio internacional continua a se expandir,

embora a um ritmo inferior do que em 2004, isso

equivale a dizer que existe uma parcela de 69% do

IPCA para a qual os movimentos da taxa bsica de

juros tm pouco ou nenhum impacto.

Entre o conjunto de analistas que discordam

do diagnstico que o recente episdio de elevao

dos preos seria uma inflao de demanda e que a

aparente ineficcia da poltica monetria seria

decorrente de fatores macroeconmicos

expansionistas como o aumento do crdito ou dos

gastos pblicos, a anlise acima consensual. As

diferenas entre eles consistem essencialmente na

nfase colocada nas medidas a serem tomadas

para tornar a poltica monetria mais flexvel e,

sobretudo, mais adaptada realidade brasileira.

Entretanto, antes de discutir a poltica monetria,

necessrio avanar no diagnstico do carter do

processo inflacionrio feito pelo Banco Central a

partir de setembro de 2004, para confirmar o

impacto de tais choques exgenos nos preos

internos.

O aperto monetrio, iniciado no ms de

setembro decorreu, conforme as atas do Copom,

da deteriorao das expectativas de inflao, do

hiato decrescente de produto e do risco de

transmisso da alta dos preos industriais no

atacado sobre os preos no varejo. A ata dessa

reunio apontava o risco em elevao de que a

inflao continue se afastando da trajetria das

metas.. em um ambiente capaz de acomodar

recomposies de margem de lucro, inclusive as

requeridas por reajustes salariais que tendam a

elevar o rendimento real mdio entre dissdios. A

viso de uma tendncia inequvoca de

fechamento do hiato do produto levou o Copom,

em outubro de 2004, a afirmar que embora algum

arrefecimento espontneo (do ritmo de expanso

da economia) possa estar a caminho, os dados

disponveis no sugerem que seja intenso o

bastante para preservar a compatibilidade entre a

trajetria de metas de inflao e a velocidade de

preenchimento da capacidade ociosa da

economia e que compatibilizando o ritmo de

preenchimento do hiato do produto com a

trajetria de metas para a inflao, esse ajuste

evitar os danos graves ao ciclo de crescimento

que ocorreriam caso medidas mais drsticas

viessem a ser necessrias para desinflacionar a

economia.

Foi s na ata de abril de 2005 que o Copom;

embora continuasse a elevar a taxa bsica de juros

citando outros motivos como a persistncia de

focos localizados de presso na inflao corrente e

a deteriorao no cenrio externo, com os preos

do petrleo em nveis elevados e a possibilidade

de permanncia de condies volteis nos

mercados internacionais de capitais; deixou de

lado a explicao baseada no diagnstico de

inflao de demanda ao reconhecer que a

atividade econmica continua em expanso, mas a

um ritmo menor e mais condizente com as

condies de oferta, de modo a no resultar em

presses significativas sobre a inflao.

Apesar de sua prolongada insistncia no

diagnstico de uma inflao de demanda, o Banco

Central do Brasil no desconhece a existncia de

choques exgenos e o impacto que tm nos ndices

de inflao. O choque externo decorrente da

desvalorizao do real em 2002 levou definio,

em dezembro de 2002 de nova meta de inflao

ajustada, em funo de seu impacto nos preos.

J em setembro de 2004, no ocorreu essa

definio de meta ajustada, mas apenas uma

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

84

mudana na meta de inflao a ser perseguida

pelo BC, devido a fatores inerciais mais

importantes que seriam transmitidos inflao de

2005.

Entretanto, a autoridade monetria

demonstra grande dificuldade em admitir a

ocorrncia de tais choques que so raramente

mencionados nas atas do Copom. Possivelmente

isso ocorra porque os membros do Copom

acreditem que uma admisso desse tipo reduziria

a credibilidade do Banco Central, pea

considerada chave para o sucesso do regime de

metas de inflao. Ora, choques exgenos so

quase que por definio imprevisveis e

reconhecer sua existncia s abalaria a convico

dos raros que acreditam na sua omniscincia.

Aps ter evitado, ao longo do ano de 2004,

se referir explicitamente aos choques exgenos

como fatores determinantes de elevao dos

preos, o Banco Central terminou por reconhecer

sua importncia no trimestral Relatrio de

Inflao, divulgado em maro de 2005.

9

Nele se l,

notadamente, que: A influncia dos choques do

petrleo e dos preos das commodities metlicas em

2004 pode ser evidenciada pela excluso desses

grupos da variao dos preos livres no IPCA.

Excludos os dois grupos do cmputo da inflao

dos preos livres, esta teria sido de 5,9% no ano,

variao significativamente menor que a

efetivamente registrada de 6,6%. Se fosse levar o

raciocnio para o terreno da discusso do formato

do regime de metas de inflao adotado no Brasil,

a autoridade monetria estaria reconhecendo os

fundamentos das sugestes de que a poltica

monetria deveria empregar um ncleo de

inflao que isolasse os choques exgenos como

ndice relevante para a determinao da poltica

monetria e para a aferio do cumprimento das

metas.

Em termos da poltica monetria, nas

rarssimas vezes em que o BC reconhece a

existncia de choques de oferta, mesmo as metas

ajustadas tm se revelado muito ambiciosas.

_______________

9 Disponvel em: <http:/ / www.bcb.gov.br>.

Metas de inflao muito apertadas condicionam

uma poltica monetria excessivamente rgida e

no abrem nenhum espao para o realinhamento

dos preos relativos to afetados pela sucesso de

choques e pelos impactos da poltica monetria

praticada. Tal foi em caso em 2003 e tal est,

sobretudo, sendo o caso com a meta de 2005.

Em decorrncia, o BC insiste em lidar com

os choques exgenos utilizando a taxa de juros

para evitar que eles causem efeitos secundrios

nos preos ao consumidor. Dito de outra maneira,

a autoridade monetria reconhece que, por

exemplo, um aumento do preo internacional do

ao se refletir no ao negociado no mercado

interno, mas pretende evitar que tal aumento se

transmita aos preos dos bens que utilizam ao

como matria-prima. Isso s poder ser obtido se

a poltica monetria induzir tamanha queda da

demanda interna que os fabricantes desses bens

sejam levados a manter os preos estveis,

absorvendo a alta dessa matria-prima em suas

margens de lucro.

2.1 Inflao e choques de oferta

A evoluo dos preos no Brasil, a partir de

janeiro de 1999, tem sofrido seguidos choques

exgenos Alguns desses choques, a comear pelos

episdios de ataques especulativos contra o real,

foram negativos para a economia como um todo.

Mas outros, como a elevao dos preos

internacionais das commodities exportadas pelo

Brasil, so positivos para a economia. Outros

choques, ainda, so resultado direto da falta de

coordenao da poltica econmica, como foi o

caso das mudanas na cobrana da Cofins, que

teve importante papel na elevao dos preos,

sobretudo de bens industriais, registrada em 2004.

No ano de 2004, diversos desses choques

exgenos convergiram e contriburam para elevar

a taxa de inflao: alta dos preos das commodities

nos mercados internacionais - embora tenha se

iniciado em 2002, essa alta teve forte acelerao

em 2004 -; acentuao da volatilidade da taxa de

cmbio que passou por sucessivos movimentos de

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

85

valorizao e desvalorizao; mudanas na

cobrana e elevao da alquota da Cofins;

impacto nos preos do leite do caso Parmalat;

aumento dos preos do petrleo; fatores climticos

que determinaram a elevao dos preos dos

produtos horti-frutigranjeiros; deciso judicial de

voltar a aplicar o ndice contratual (IGP-DI) no

clculo do reajuste do setor de telefonia. Esse

conjunto de choques exgenos se traduziram

diretamente por um aumento do IPCA para 7,6%

acumulados no ano, prximo ao teto da margem

de tolerncia de 8% da meta de inflao prevista.

O mesmo diagnstico se impe no que

concerne a inflao de 2005. Os choques exgenos

do perodo levaram o IPCA acumulado nos

primeiros quatro meses do ano a atingir uma alta

de 2,68 por cento, pouco mais da metade da meta

de 5,1 por cento perseguida pelo BC para todo o

ano de 2005. Nos ltimos 12 meses, a elevao foi

de 8,07 por cento. Os novos choques exgenos

foram decorrentes da elevao dos preos

internacionais dos gros, dos metais e do

petrleo

10

(ver SEO II) que tambm se refletiu

nas taxas de inflao internacionais. Outros

advieram de fato-

res climticos co-

mo a forte estia-

gem na regio sul

do pas. Outros

ainda atingiram os

preos monito-

rados como os

aumentos das tari-

fas dos nibus

urbanos nas novas

administraes

municipais ou as

tarifas de energia

eltrica que tm

tido aumentos

_______________

10 Embora a alta dos preos do petrleo nesse incio do ano de

2005 no tenha sido repassada para os combustveis, ela tem se

refletido nos preos dos insumos da indstria petroqumica.

acima do esperado autorizados pela Agncia

Nacional de Energia Eltrica (Aneel).

Alm desses choques, deve ser apontado

que em setembro de 2004, a autoridade monetria

estimava, baseada no modelo de determinao

endgena de preos administrados, uma

elevao de 6% para os itens administrados por

contrato e monitorados. Na ata de abril de 2005,

ela passou a projetar um aumento de 7,2%, em

2005, para esses itens. Como eles representam

quase 30% do IPCA, essa mudana de 20% nas

projees implica, por si s, um aumento de 0,6

4% no ndice de inflao utilizado como

parmetro para a determinao da poltica

monetria.

Choques de oferta costumam ter impactos

mais significativos nos ndices de preos

por atacado. O Grfico 4 mostra a evoluo

do ndice de Preos por Atacado

Disponibilidade Interna (IPA-DI) e sua decom-

posio por itens, a partir de janeiro de 2004.

Grfico 4

Decomposio do IPA-DI por itens e variao cambial

0

5

10

15

20

25

30

35

40

45

50

jan fev mar abr mai jun jul ago set out nov dez jan fev mar abr

2004 2005

C

o

m

p

o

n

e

n

t

e

s

d

o

I

P

A

- 20

- 15

- 10

- 5

0

5

10

V

a

r

i

a

o

C

a

m

b

i

a

l

I PA -DI mater i ai s de constr uo mqui nas, vecul os e equi pamentos

matr i as-pr i mas uti l i dades domsti cas gneros al i mentci os

componentes para vecul os matr i as-pr i mas brutas matr i as-pr i mas semi -el aboradas

mqui nas e equi pamentos v ecul os pesados par a transpor te V ar i ao cambi al 12 meses

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

86

Nota-se nesse grfico que os componentes que

tiveram maiores reajustes de preos foram as

matrias primas semi-elaboradas (essencialmente,

produtos siderrgicos e petroqumicos). Fica,

igualmente, evidente o elevado peso que tm as

commodities (gneros alimentcios, matrias primas

brutas, matrias primas e matrias primas semi-

elaboradas) na formao desse ndice,

exacerbando sua sensibilidade aos choques de

oferta.

Se essa srie de choques de oferta

perdurasse, ela tenderia a levar a inflao do ano a

atingir ou, caso outros viessem a ocorrer, a

ultrapassar o teto de 7% da meta de inflao. No

entanto, a partir de abril de 2005, os preos de boa

parte das commodities internacionais vm

registrando queda em decorrncia de projees

(ou de temores) de uma desacelerao mais

acentuada de sua demanda. Ademais, a

valorizao da taxa de cmbio do real est

comeando a provocar redues nos preos por

atacado. Esses dois fatores explicam a acentuada

reduo do IPA-DI de abril e a deflao registrada

na primeira prvia do IGP-M de maio. Sua

continuidade poder reduzir o ritmo de alta dos

preos. Mas, como veremos adiante, a reduo do

ritmo de alta dos preos pode no levar queda

da taxa bsica de juros devido ao reaparecimento

da armadilha cambial que caracterizou o

perodo em que a ncora cambial, num regime de

bandas explcitas de flutuao, foi o principal

instrumento de estabilizao dos preos.

Os choques exgenos tambm se

evidenciam na anlise dos ncleos de inflao.

Quando estes ncleos obtidos por excluso ou

pela metodologia de mdias aparadas, situam-se

de forma sistemtica abaixo do ndice total, eles

exibem um padro de choque em que a retirada

do clculo dos itens cujos preos refletem um

choque de oferta deixa um resduo menor. O

Grfico 5 apresenta a evoluo mensal do IPCA

cheio e dos ncleos de inflao. A alta do ndice

cheio em fevereiro de 2004 e fevereiro de 2005

acima dos ncleos sazonal, refletindo a elevao

das mensalidades escolares. J em abril, os preos

administrados e monitorados contriburam com

quase metade do ndice cheio, 0,44 ponto

percentual - por conta de novos reajustes de

nibus, remdios, energia, gasolina, lcool, GLP,

gua e esgoto, telefone fixo, celular, plano de

sade e txi - o que levou os ncleos a voltarem a

situar-se abaixo do ndice cheio.

Grfico 5

IPCA e ncleos de inflao, mensal

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

j

a

n

f

e

v

m

a

r

a

b

r

m

a

i

j

u

n

j

u

l

a

g

o

s

e

t

o

u

t

n

o

v

d

e

z

j

a

n

f

e

v

m

a

r

a

b

r

2004 2005

I P C A Geral N cl eo por Excl uso (I PC A ) M di as A par adas (I P C A ) N cl eo (I PC - BR)

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

87

Por sua vez, o Grfico 6 representa a

evoluo acumulada em 12 meses do IPCA cheio e

dos ncleos. Dos trs tipos de ncleos

apresentados: por excluso, por mdias aparadas

e o denominado IPC-BR, calculado pela Fundao

Getlio Vargas, o ltimo que oferece os

resultados mais satisfatrios no sentido de

minimizar o efeito dos choques exgenos. Sua

metodologia a de mdias aparadas. Para cada

ms, recalcula-se a inflao aps retirar as maiores

e menores variaes de preos dos componentes

do ndice (percentis abaixo de 20 e acima de 80).

Os preos dos bens que costumam aumentar uma

vez por ano tm esse aumento redistribudo em 12

meses, o que evita retir-los sistematicamente do

ncleo (incluem-se as mensalidades escolares,

alm de parte dos monitorados constituda de

tarifas). Ficam entretanto excludos dessa

redistribuio alguns importantes itens como

combustveis que podem ter vrios reajustes no

ano.

3 Inflao de demanda e ineficincia da taxa de juros

O diagnstico de inflao de demanda do

Banco Central tem adeptos que creditam a baixa

eficcia da poltica monetria em reduzir a

inflao a fatores macroeconmicos que,

acreditam, estariam elevando a demanda

agregada da economia, neutralizando ou

reduzindo fortemente os efeitos dos juros

elevados. Os fatores apontados so essencialmente

o volume de crdito na economia brasileira e os

gastos pblicos. Esses dois fatores, de forma

isolada ou combinada conforme as interpretaes,

estariam tendo efeitos expansionistas na

economia, contrariando os objetivos da poltica

monetria contracionista.

Os recentes indicadores apontando para

uma ntida desacelerao da atividade econmica

em funo, principalmente, dos juros elevados

tm retirado boa parte do peso desses argumentos

ao demonstrar que o temor de um aumento da

demanda agregada - ultrapassando a oferta

agregada e resultando em preos mais elevados -

totalmente infundado. Entretanto, como eles

continuam a ser apresentados de pblico como

fatores responsveis pela ineficcia da poltica

monetria, importante examinar seu contedo.

3.1 O aumento do volume de crdito

O crdito permite que os agentes antecipem

renda futura para realizar gastos de consumo

e/ ou de investi-

mento no presen-

te. Ele conside-

rado um dos im-

portantes meca-

nismos de trans-

misso da pol-

tica monetria,

atravs do qual a

elevao da taxa

bsica de juros

repercutiria no

custo dos em-

prstimos banc-

rios, reduzindo o

Grfico 6

IPCA e ncleos de inflao, acumulados em doze meses

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

j

u

l

j

a

n

a

b

r

1997 1998 1999 2000 2001 2002 2003 2004 2005

I P C A acumul ado em 12 meses

N cl eo por excl uso (I PC A ) - acumul ado em 12 meses

N cl eo por mdi as aparadas (I PC A ) - acumul ado em 12 meses

N cl eo (I P C -Br ) - acumul ado em 12 meses

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

88

volume demandado.

11

No Brasil, os que defendem o impacto do

crdito no aumento da demanda agregada e na

inflao apontam a elevao de seu volume em

2004 e no incio de 2005 para justificar seu

argumento. Muitos atribuem ao aumento de

crdito a responsabilidade pela baixa eficcia da

poltica monetria. Essas anlises no tm

recebido o aval da autoridade monetria que tem

afirmado que uma elevao do volume de crdito

reforar, a mdio prazo, os

canais de transmisso da poltica

monetria. Apesar disto, tem

deixado de tomar medidas para

incentivar esse aumento, como a

reduo do nvel do compulsrio

dos bancos.

Os dados do Banco

Central mostram que houve

efetivamente um aumento do

volume de crdito na economia

brasileira, mas que tal

crescimento se deu sobre uma

base muito deprimida. A relao

do crdito sobre o PIB muito

reduzida no Brasil, se comparada a pases

desenvolvidos (G-7), onde ela ultrapassa 120%.

Nos pases emergentes do Sudeste Asitico com

taxa de crescimento mais elevada, essa razo

superior a 100% (Coria do Sul, Malsia). A

relao crdito/ PIB no Brasil sofreu uma queda

constante entre 1994, logo aps o Plano Real,

quando os emprstimos ao setor privado

correspondiam a cerca de 35% do PIB, e abril de

2003 com uma relao de 23,5% do PIB, para

chegar em dezembro de 2003 a 25,3%. Em

_______________

11 Vrios estudos tm levantado dvidas sobre a relevncia da

transmisso da poltica monetria por este canal. Ver por

exemplo Bernanke, B. e Gertler, M. Inside the black box: the

credit channel of monetary policy transmission. Journal of

Economic Perspectives, 9, Oct. 1995.

dezembro de 2004, essa relao eqivalia a 26,2%

do PIB.

Estatsticas do Banco Central indicam que

nos trs primeiros meses de 2005 (ltimos dados

disponveis) as operaes de crdito do sistema

financeiro com um volume total de R$ 506 bilhes

em maro, (alta de 1,6% no ms e de 24,85% em

doze meses) alcanaram 26,7% do PIB, voltando

aos patamares registrados em maio de 2002

(Grfico 7).

Para dirimir a hiptese que o aumento dos

saldos dos crditos concedidos decorre apenas do

efeito das elevadas taxas de juros cobradas pelo

sistema financeiro sobre seu estoque, ele deve ser

confrontado com as estatsticas das novas

concesses de crdito. De dezembro de 2003 a

dezembro de 2004, as concesses totais tiveram

uma elevao de 16,67%, enquanto que de maro

de 2004 a maro de 2005 a alta foi de 16,16%.

Apesar de inferiores aos da evoluo dos saldos

de crdito, estes nmeros indicam que houve uma

elevao do volume de crdito, embora as ltimas

estatsticas apontem um certo arrefecimento que

comentaremos adiante.

Grfico 7

Operaes de crdito do sistema financeiro total/ PIB

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

J

a

n

/

0

0

A

b

r

/

0

0

J

u

l

/

0

0

O

u

t

/

0

0

J

a

n

/

0

1

A

b

r

/

0

1

J

u

l

/

0

1

O

u

t

/

0

1

J

a

n

/

0

2

A

b

r

/

0

2

J

u

l

/

0

2

O

u

t

/

0

2

J

a

n

/

0

3

A

b

r

/

0

3

J

u

l

/

0

3

O

u

t

/

0

3

J

a

n

/

0

4

A

b

r

/

0

4

J

u

l

/

0

4

O

u

t

/

0

4

J

a

n

/

0

5

%

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

89

O Grfico 8 mostra a evoluo das novas

concesses de crdito totais, para pessoas jurdicas

e para pessoas fsicas. Em funo desses nmeros,

acreditamos que o aumento do volume de crdito

em 2004 e no incio de 2005 mais importante por

ter quebrado uma tendncia de queda que durou

nove anos do que por constituir, como querem

alguns, uma mudana estrutural no Pas.

A tendncia de queda do volume de crdito

iniciou-se aps um breve perodo de crescimento

na implantao do Plano Real. Aps a adoo do

regime de cmbio flutuante,

em janeiro de 1999, a

instabilidade macroeconmica

teve influncia direta sobre o

volume de crdito. Os ataques

especulativos que levaram a

fortes desvalorizaes do real

em 2001 e 2002 provocaram

acentuadas quedas do volume

de crdito. A maior

estabilidade das expectativas e

a valorizao da taxa de

cmbio permitiu que a

recuperao do volume de

crdito tivesse incio a partir de

maio de 2003. Essa recuperao

atingiu 1,7% do PIB at o final daquele ano, quase

o dobro da registrada em 2004 de 0,90% do PIB.

O longo perodo de declnio do crdito

atingiu mais diretamente o crdito s empresas,

que sofreu quedas mais acentuadas que o crdito

s pessoas fsicas cuja rentabilidade sempre foi

muito maior. Como mostra o Grfico 9, a recente

recuperao no volume de crdito manteve o

mesmo padro, com os

emprstimos s pessoas

fsicas se elevando mais do

que os destinados s pessoas

jurdicas.

O nvel extremamente

elevado da taxa bsica de

juros imposto pela autoridade

monetria desde a implan-

tao do Plano Real acrescido

dos altssimos spreads impos-

tos pelos bancos que privi-

legiaram as atividades

de tesouraria em detrimento

do crdito em funo da

instabilidade e volatilidade financeiras

limitaram a demanda por crdito das

empresas cujas margens de lucros so

inferiores aos dos custos dos emprstimos.

Grfico 8

Concesses de novos crditos (Janeiro de 2003 =100)

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

j

a

n

/

0

3

m

a

r

/

0

3

m

a

i

/

0

3

j

u

l

/

0

3

s

e

t

/

0

3

n

o

v

/

0

3

j

a

n

/

0

4

m

a

r

/

0

4

m

a

i

/

0

4

j

u

l

/

0

4

s

e

t

/

0

4

n

o

v

/

0

4

j

a

n

/

0

5

m

a

r

/

0

5

N

m

e

r

o

n

d

i

c

e

Total geral PJ PF

Fonte: Banco Central do Brasil. Elaborao prpria.

Grfico 9

Saldo consolidado no ms das operaes de crdito com recursos livres - Nmero ndice

(Base: jan./ 03)

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

J

a

n

/

0

3

M

a

r

/

0

3

M

a

i

/

0

3

J

u

l

/

0

3

S

e

t

/

0

3

N

o

v

/

0

3

J

a

n

/

0

4

M

a

r

/

0

4

M

a

i

/

0

4

J

u

l

/

0

4

S

e

t

/

0

4

N

o

v

/

0

4

J

a

n

/

0

5

M

a

r

/

0

5

N

m

e

r

o

n

d

i

c

e

Total geral Total pessoa jurdica Total pessoa fsica

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

90

Essa demanda foi ainda mais comprimida pelo

inexpressivo desempenho econmico e pelos

baixos nveis de demanda. Foram as expectativas

de crescimento econmico que levaram as

empresas a voltar a buscar crdito.

Em 12 meses (maro 2004 a maro 2005) o

crdito bancrio para as pessoas jurdicas teve um

crescimento nos saldos de 19,2%. Mas esse

crescimento foi bastante dispare entre as linhas

disponveis para as empresas. Enquanto algumas

cresciam de forma acelerada, como desconto de

duplicatas e o crdito para aquisio de bens,

outras mantinham um valor nominal estvel ou

at decresciam como hot money e desconto de

notas promissrias. No que concerne as

concesses de crdito para as pessoas jurdicas, a

Tabela 1 mostra a evoluo trimestral de algumas

linhas selecionadas e do total dessas concesses.

Nota-se que o crescimento das concesses atingiu

seu auge no quarto trimestre de 2004 e comeou a

ceder no primeiro trimestre de 2005.

Mas, no que concerne as pessoas jurdicas,

necessrio assinalar que ao volume de crdito

concedido pelo sistema bancrio, soma-se o

volume negociado no mercado de capitais. Em

2004, de forma ainda incipiente, o mercado de

capitais brasileiro comeou a prover funding para

as empresas, alcanando o valor de R$ 26,3 bilhes

em termos efetivos e de R$ 31,27 bilhes de

operaes registradas na Comisso de Valores

Mobilirios (CVM). Desse total, R$ 15 bilhes

correspondiam a operaes de captao via

debntures e o restante em emisses de aes e

constituio de fundos de recebveis.

Os negcios com debntures tiveram forte

crescimento neste incio do ano de 2005,

alcanando um recorde entre registros e pedidos

de emisso de debntures. De janeiro at os

primeiros dias de abril, as operaes com

debntures j superam a marca de R$ 15 bilhes.

Esse nmero pode ser comparado com o

concesso de crdito bancrio para aquisio de

bens pelas pessoas jurdicas que compartilha com

as debntures prazos relativamente longos e que

somou, de janeiro a maro de 2005, o valor de

R$6,58 bilhes, apesar de um crescimento nos

saldos consolidados de 72,6% de maro de 2004 a

maro de 2005.

As debntures lanadas oferecem

remunerao flutuante que varia entre 100 e 112%

do Certificado de Depsito Interfinanceiro (CDI,

atualmente entre 19,5 e 22% ao ano) diante de

uma taxa mdia cobrada pelos bancos de 40%.

Mas, cabe destacar que apenas as empresas

consideradas de 1

a

linha tiveram acesso ao

mercado de debntures para obter crdito e que

Tabela 1

Concesses consolidadas das operaes de crdito com recursos livres - PJ (R$ milhes)

Hot money

Desconto

de

duplicatas

Desconto de

notas

promissrias

Capital de

giro

Conta

garantida

Financiamento

Imobilirio PJ

Aquisio de

bens PJ

Vendor

Outras

operaes

PJ

Total PJ

Taxa mdia

oper.crdito

PJ (%a.a.)

1 tri. 2004 2.530,4 15.460,6 498,1 19.830,5 50.309,7 44,1 4.001,2 10.813,2 31.465,3 160.641,2 30,25

2 tri. 2004 2.599,5 17.587,7 443,7 20.951,6 54.089,0 52,1 4.715,3 11.760,7 34.226,6 178.853,5 29,86

3 tri. 2004 2.363,7 19.680,5 500,4 22.074,5 57.788,6 26,3 5.354,0 13.195,9 38.006,3 185.500,0 29,62

4 tri. 2004 2.131,4 21.493,0 504,2 26.342,6 60.180,6 37,9 6.016,6 14.493,7 46.113,7 204.247,9 30,98

1 tri. 2005 1.978,5 19.360,6 435,0 23.381,4 58.323,3 45,9 6.487,1 12.636,5 47.264,9 199.135,2 32,49

jan/05 688,0 6.294,5 153,4 7.312,9 19.759,9 8,4 2.090,0 4.413,8 16.133,2 66.188,8 32,17

fev/05 661,0 5.934,2 127,8 7.307,6 18.154,6 8,8 1.957,2 3.847,1 14.590,8 61.760,7 32,44

mar/05 629,5 7.131,9 153,8 8.761,0 20.408,8 28,8 2.439,8 4.375,6 16.540,8 71.185,7 32,87

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

91

tais empresas obtm taxas de juros menores nos

bancos, embora ainda superiores s do incipiente

mercado de capitais.

O sucesso dos lanamentos de debntures

decorre da elevao do custo de captao no

exterior em decorrncia da incerteza que tem

dominado os mercados e da demanda elevada

por parte de fundos de renda fixa que precisam

manter ttulos de longo prazo em suas carteiras

para se beneficiar de uma menor alquota de

imposto de renda, de acordo com a nova

legislao implantada no incio do ano de 2005.

Alm das debntures, a oferta de fundos de

direitos creditrios (FIDCs, os fundos de

recebveis) tambm crescente. Em maro, o

patrimnio lquido desses fundos, segundo dados

da Associao Nacional dos Bancos de

Investimento (Anbid) somava R$ 4,7 bilhes, dos

quais R$ 1,8 bilho captado nos ltimos 12 meses.

No mesmo perodo, o saldo de operaes

de crdito para pessoas fsicas subia 33,1%. Nessa

categoria de crdito, em 12 meses, as maiores altas

foram na linha de crdito pessoal que cresceu 49

%, seguindo-se a linha carto de crdito com um

crescimento de 34,4% e a linha de crdito para

aquisio de bens diversos com crescimento de

25,6%. A linha de cheque especial teve um

crescimento nominal de 8,2%, enquanto o

destaque negativo ficou com o financiamento

imobilirio que, em fevereiro, registrava uma

reduo de 21,8% no volume emprestado.

12

O

Grfico 10 detalha a evoluo, a partir de janeiro

de 2004, dos saldos dessas linhas de crdito para

as pessoas fsicas.

No que diz respeito s concesses de novos

crditos para as pessoas fsicas, nota-se que, da

mesma forma que para as pessoas jurdicas, elas

atingiram seu pice no ltimo trimestre de 2004 e,

desde ento, vm se reduzindo. As quedas mais

acentuadas ocor-

reram precisa-

mente nas linhas

de crdito desti-

nadas aquisio

de veculos e de

outros tipos de

bens.

_______________

12 Para 2005, entretanto, esperado um aumento de 30% no

crdito imobilirio em funo de mudanas nas normas do

Conselho Monetrio Nacional para a aplicao dos recursos da

caderneta de poupana.

Grfico 10

Modalidades de crdito pessoa fsica, saldos consolidados no ms

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

j

a

n

/

0

4

f

e

v

/

0

4

m

a

r

/

0

4

a

b

r

/

0

4

m

a

i

/

0

4

j

u

n

/

0

4

j

u

l

/

0

4

a

g

o

/

0

4

s

e

t

/

0

4

o

u

t

/

0

4

n

o

v

/

0

4

d

e

z

/

0

4

j

a

n

/

0

5

f

e

v

/

0

5

m

a

r

/

0

5

R

S

m

i

l

h

e

s

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

T

o

t

a

l

e

c

h

e

q

u

e

e

s

p

e

c

i

a

l

-

R

$

m

i

l

h

e

s

Crdito pessoal

Financiamento

imobilirio - PF

Aquisio de bens

veculos - PF

Aquisio de outros

bens - PF

Carto de crdito - PF

Outras operaes - PF

Cheque especial

Total PF

Fonte: Banco Central do Brasil. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

92

Algumas dessas linhas de crdito para as

pessoas fsicas merecem anlise mais detalhada,

essencialmente porque so as que vm sendo

apontadas como fatores de elevao da demanda

agregada, a ponto de limitar a eficcia da poltica

monetria:

a- crdito consignado

A razo do aumento do crdito pessoal se

encontra, em boa parte, na expanso da nova

modalidade de crdito consignado ou crdito com

garantia em folha de pagamento. Cabe assinalar

que os dados apresentados pelo Banco Central

sobre crdito consignado correspondem,

contrariamente s demais linhas de crdito

apresentadas cujos dados decorrem de

registro obrigatrio das operaes, a uma

pesquisa feita entre os 13 bancos mais ativos

nesse segmento. Em maro de 2005, o

crdito consignado, com um saldo total de

R$ 15,47 bilhes passou a representar 31%

do total do crdito pessoal

(R$ 49,46 bilhes) contra 21% em janeiro de

2004,. Segundo o BC, o crdito consignado,

com um crescimento de 22,3% em relao

ao valor de dezembro de 2004, j equivalia a

12,3% do total de crdito livre do sistema

financeiro.

O sucesso do crdito com desconto em folha

de pagamento decorre do fato que ele apresenta

um risco muito menor para os bancos, porque a

prestao devida descontada diretamente do

rendimento mensal do tomador de crdito. O risco

remanescente de desemprego dos tomadores

desse tipo de crdito ainda mais minimizado

pela preferncia absoluta que os bancos tm dado

aos assalariados do setor pblico e aos

aposentados e pensionistas do INSS. O Grfico 11

ilustra essa preferncia absoluta, notando-se que

aposentados e pensionistas so assimilados a

assalariados do setor pblico pois dele que

recebem seus rendimentos.

Tabela 2

Concesses consolidadas das operaes de crdito com recursos livres - PF (R$ mil)

Cheque

especial

Crdito

pessoal

Financiamento

imobi lirio PF

Aquisio

de bens

veculos PF

Aquisio

de outros

bens PF

Carto de

crdito PF

Outras

operaes

PF

Total PF

1 tri. 2004 42.332,5 12.729,1 41,0 7.631,6 2.644,9 9.383,3 10.298,5 85.060,8

2 tri. 2004 44.712,5 14.080,1 40,5 7.608,9 2.832,1 9.686,0 10.900,7 89.860,8

3 tri. 2004 46.769,6 14.884,0 51,0 8.235,1 3.097,4 10.518,4 10.896,7 94.452,2

4 tri. 2004 48.989,3 16.134,5 72,4 9.633,1 3.684,6 12.403,9 11.822,7 102.740,4

1 tri. 2005 47.130,9 18.335,9 45,1 9.101,2 3.095,2 12.168,0 12.021,5 101.897,8

jan/05 15.170,7 5.792,0 14,7 3.022,9 1.092,6 4.043,7 3.825,7 32.962,5

f ev/05 14.841,8 5.612,3 15,0 2.723,7 932,4 3.996,8 3.753,5 31.875,5

mar/05 17.118,4 6.931,5 15,4 3.354,5 1.070,2 4.127,6 4.442,3 37.059,8

Fonte: Bacen. Elaborao prpria.

Grfico 11

Volume de crdito consignado para trabalhadores pblicos e privados

0

2000

4000

6000

8000

10000

12000

14000

J

a

n

F

e

v

M

a

r

A

b

r

M

a

i

J

u

n

J

u

l

A

g

o

S

e

t

O

u

t

N

o

v

D

e

z

J

a

n

F

e

v

M

a

r

2004 2005

Pblicos Privados

Fonte: Bacen. Elaborao prpria.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

93

Os riscos muito baixos de inadimplncia e

uma remunerao plenamente satisfatria

levaram os bancos a uma intensa competio no

segmento de crdito consignado. Alguns

pequenos bancos que se especializaram primeiro

nesse tipo de crdito venderam, em 2004, para

grandes bancos ou fundos de recebveis, R$ 2,2

bilhes dos fluxos futuros que aposentados e

assalariados vo pagar pelos emprstimos

consignados. Com o dinheiro obtido, eles podem

conceder novos financiamentos a outros clientes.

O crdito em consignao d ao

consumidor uma alternativa de financiamento,

com taxas inferiores s taxas normais de

financiamento j que os baixos riscos levam os

bancos a demandar taxas de juros menores para

esta modalidade do que para os demais crditos

para as pessoas fsicas. Segundo o levantamento

feito pelo BC, em maro de 2005, esses juros

atingiam 37,1% ao ano, em mdia. No cheque

especial, por exemplo, os juros mdios eram de

146,1% ao ano.

essencialmente por esta razo que essa

modalidade de crdito tem sido, pelo menos at o

momento, principalmente utilizada para quitar

dvidas anteriores com taxas de juros mais

elevadas. Esse efeito, embora no possa ser

quantificado atravs dos dados do BC, transparece

de vrias formas. Segundo informaes do banco

lder neste tipo de emprstimos, o BMG, entre os

aposentados, 72% desses emprstimos foram

feitos para pagar dvidas, 13% para reformar

imveis e 5% para adquirir bens.

13

Por outro lado,

verifica-se um menor crescimento relativo da

modalidade cheque especial para as pessoas

fsicas, visvel no Grfico 9, que apresenta as

maiores taxas de juros do sistema. Tambm foi

confirmado pelo chefe do Departamento

Econmico do BC, Altamir Lopes, ao apresentar

_______________

13 Lima, B.: Aposentados se endividam para ajudar filhos,

Folha deS. Paulo, 08/ 05/ 2005, p. B9

os nmeros de crdito de maro de 2005

imprensa, afirmando que as pessoas esto

buscando crdito mais barato para poder quitar

dvidas mais caras.

Em decorrncia, o impacto do crdito

consignado sobre a demanda agregada tem que

ser minimizado. Ele no corresponde ao volume

total concedido desse tipo de crdito, mas apenas

pequena parcela que o contrata para realizar

algum tipo de aquisio e ao aumento de renda

disponvel decorrente de menores prestaes nos

casos em que ele utilizado para quitar dvidas

anteriores mais onerosas.

b- carto de crdito

O carto de crdito um instrumento de

compra cada vez mais popular no Brasil, e com

tendncia de se tornar uma das principais formas

de pagamento. Entre 1994 e 2004, as transaes

com cheque caram 49%, enquanto as realizadas

com carto de crdito cresceram 536%. Em janeiro

de 2005, o total de cartes em circulao no pas

atingiu 53,1 milhes. Alm da praticidade do

instrumento, pesou muito para esse crescimento o

fato que o comrcio considera os pagamentos com

carto de crdito mais seguros do que os

efetuados com cheque e procura incentivar sua

utilizao.

Mas, o carto de crdito tambm um

instrumento sui-generis: se o comprador paga a

fatura do carto no vencimento, est usando um

instrumento de compra vista, com a facilidade

de pagar todas as despesas numa nica data de

vencimento, o que no configura uma operao de

crdito; a operao de crdito com carto somente

acontece quando o associado vai pagar seu dbito

em parcelas. So essas as operaes que aparecem

nas estatsticas do Banco Central sobre o volume

de crdito concedido por cartes de crdito. O

saldo consolidado de crdito nesta rubrica passou

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

94

de R$6,73 bilhes em maro de 2004 para R$9,03

bilhes em maro de 2005

Mas, existe outras diferenas igualmente

importantes. O pagamento do dbito em parcelas

tanto pode ser decidido no ato da compra quanto

decorrer do fato que, no vencimento da fatura, o

portador do carto de crdito se limita a efetuar o

pagamento mnimo de seu saldo devedor e

financia o restante pelo crdito rotativo. Tambm

quando o associado retira dinheiro nos caixas

eletrnicos com seu carto de crdito est de fato

fazendo uma operao de emprstimo, sujeita a

juros. Nestes dois ltimos casos, as taxas de juros

cobradas so extremamente elevadas,

equiparando-se s taxas cobradas no cheque

especial. As administradoras de carto cobram

taxas ainda mais salgadas quando o usurio atrasa

o pagamento da fatura, do que no crdito rotativo

Mas, vem se generalizando no comrcio a

prtica de oferecer ao consumidor, no ato da

compra, a opo de parcelar o valor da compra

em diversas prestaes sem juros. Esta prtica se

iniciou no comrcio de eletro-domsticos e eletro-

eletrnicos, se espalhou por lojas de artigos de

vesturio e j atinge hoje os supermercados. O

estudo Indicadores do Mercado de Meios

Eletrnicos de Pagamento, realizado pela

Credicard aponta esta tendncia dos portadores

de cartes de optar pela modalidade de compras

parceladas: em 2004, esta modalidade representou

45,1% das transaes com carto de crdito - e

prev que sua utilizao continuar acentuada em

2005, atingindo o patamar de 47,1% do total de

transaes realizadas com cartes de crdito.

Apesar de embutir custos mais elevados

para os comerciantes que pagam ao carto de

crdito 10% do valor dos dbitos parcelados ao

invs dos 2% habituais para pagamentos vista

com carto de crdito, a generalizao desta

prtica decorre da manifesta preferncia do

comrcio por este instrumento de pagamento que

lhe permite transferir o risco de crdito para as

administradoras de carto.

No simples definir quem arca com os

custos deste tipo de operao. No caso dos

supermercados que oferecem parcelamento em

trs prestaes, o custo tende a ser dividido entre

a margem financeira do estabelecimento e o

fornecedor que, normalmente, recebe os

pagamentos em prazos iguais ou superiores a

noventa dias. Se o financiamento for feito com

capital prprio do comerciante, a parcela

atribuvel aos juros corresponder ao chamado

custo de oportunidade da aplicao. No entanto,

se o estabelecimento recorrer ao crdito para

financiar sua clientela e oferecer as mesmas

vantagens que seus concorrentes, a taxa de juros

do perodo que exceder o do pagamento aos

fornecedores ter de ser deduzida de sua margem.

Resta que os pagamentos parcelados sem juros no

carto de crdito passaram a se tornar cada vez

mais importantes instrumentos de antecipao de

consumo com custos zero para seus detentores.

Tais instrumentos esto razoavelmente isolados

da poltica monetria, apenas sendo atingidos

quando a elevao da taxa de juros inibe sua

oferta pelo comrcio.

A maior confiana do consumidor que se

verificou gradativamente medida que a

economia foi recuperando apresentado como

outro fator explicativo relevante para o

crescimento do crdito para as pessoas fsicas. Este

fator teria levado as famlias de volta aos bens

durveis e ao crdito, j que as compras desses

bens so, em geral, efetivadas via financiamento

em funo dos altos valores absolutos muitas

vezes envolvidos nas transaes.

Mas os ltimos dados de crdito divulgados

pelo BC tendem a mostrar que a demanda por

crdito pode estar retrocedendo. Esses dados,

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

95

resumidos nas Tabelas 1 e 2, mostram uma queda

nas concesses de crditos trimestrais em relao

ao trimestre anterior. Nas sries mensais de

concesses de novos crditos no primeiro

trimestre de 2005, embora o nmero final

registrado em maro seja superior ao de fevereiro,

cabe assinalar que isto s ocorre pelo efeito

estatstico do maior nmero de dias teis em

maro. Assim, observou-se em maro uma

contrao nas mdias dirias de concesses de

emprstimos tanto para pessoas fsicas (queda de

4,9%) quanto para jurdicas (queda de 5,7%). O

fluxo de novos emprstimos tem sido suficiente

apenas para repor o crdito vencido, denotando

uma postura de maior cautela dos tomadores de

emprstimos.

Isto ocorre por vrios motivos. O primeiro

est relacionado s expectativas e confiana dos

consumidores num contexto de continuidade dos

aumentos dos juros levando desacelerao

econmica e a temores de desemprego. A segunda

decorre do fato que, embora tenha havido nos

ltimos doze meses uma pequena reduo no

spread bancrio,

14

causada pela maior disposio

dos bancos em conceder crdito, ela foi bastante

inferior alta da taxa bsica de juros de 3,5%,

fazendo com que a maior parte das taxas de juros

ao consumidor se elevasse em decorrncia da

poltica monetria praticada.

Entretanto, o impacto dessa elevao da

taxa de juros dos emprstimos, considerado como

o clssico canal de transmisso da poltica

monetria, tem sido atenuado pelo aumento dos

prazos do crdito. A reduo de demanda de

crdito proporcionada fica assim limitada aos

tomadores de emprstimo que levam em conta o

custo total embutido na antecipao de consumo e

_______________

14 A menor variao do spread sobre os crditos para as

pessoas fsicas decorreu de redues no financiamento de

veculos (-0,7 p.p) e de outros bens (-1,2 p.p.). Os spreads sobre

as operaes com cheque especial e com o crdito pessoal, por

sua vez, avanaram 1,4 p.p. e 0,4 p.p. respectivamente.

no atinge aqueles mais preocupados em saber se

a prestao assumida compatvel com sua renda.

Ademais, outro fator reside na questo do limite

de endividamento das famlias que pode se tornar

crucial na ausncia de uma efetiva e continuada

recuperao do emprego e da renda real.

15

A mesma perda de confiana tambm

comea a aparecer nas estatsticas relativas s

pessoas jurdicas. Os motivos so bastante

similares com grande peso especfico das

expectativas negativas criadas pelos sucessivos

aumentos do juro bsico da economia sobre o

nvel de atividade econmica.

3.2 Demanda agregada e o argumento dos gastos

fiscais

Outros justificam a necessidade de uma

poltica monetria restritiva e interpretam sua

falta de eficcia como tendo por base uma poltica

fiscal expansionista que contribuiu para uma

inflao efetiva e projetada acima da meta

definida para 2005, de 5,1% para o IPCA. Entre os

que aderem a esta tese esto principalmente os

crticos da poltica governamental situados na

atual oposio poltica. Eles afirmam que o

aumento nos gastos correntes do governo em 2004

acarretou maior elevao da demanda agregada,

contrapondo-se aos objetivos da poltica

monetria. O interminvel processo de aumentos

dos juros seria, segundo eles, a primeira

conseqncia da gastana, uma vez que ela

amplia o risco de aumento da inflao.

_______________

15 Um dos sintomas desse limite ao endividamento das

famlias est no volume recorde de cheques devolvidos em

maro. Segundo a Serasa, foram devolvidos 20,8 cheques sem

fundos por mil compensados, alta de 20,9% em relao ao

mesmo ms de 2004,. a maior proporo de devolues

desde 1991, ano em que foi criado o ndice. O maior volume de

cheques sem fundos at ento havia sido registrado em maio

de 2003, ms em que foram devolvidos 17,6 cheques a cada

mil.

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

96

O que se identifica como sendo farra do

gasto pblico desfaz-se diante da simples

comparao entre o conjunto de despesas dos dois

ltimos anos do governo FHC com os dois

primeiros anos de governo Lula. Entre 2003 e

2004, o governo Lula apresentou uma despesa

total mdia anual (ajustada pelo IPCA) de 468,7

bilhes de reais, enquanto o governo FHC, entre

2001 e 2002, terminou comprometendo o valor

mdio anual de 477,8 bilhes de reais.

O Banco Central entrou pela primeira vez,

na ata de fevereiro do Comit de Poltica

Monetria (Copom), no debate sobre os efeitos da

poltica fiscal na inflao, ao afirmar que uma

poltica de conteno de gastos pblicos poderia

ajudar a segurar a demanda, reduzindo a carga de

juros para fazer os ndices de preos convergirem

para a meta. inegvel que redues nos gastos

pblicos reforam a ao da poltica monetria no

controle da inflao e que o aprofundamento no

processo de melhora nas contas pblicas abre

ainda mais espao para uma reduo das taxas

reais de juros, diz a ata

Os que apontam os gastos do governo como

sendo os responsveis por uma elevao da

demanda agregada incompatvel com a poltica

monetria atual, raramente explicitam que

existem duas formas de apresentar a situao das

contas pblicas. Numa, que no inclui o

pagamento dos juros aos detentores de ttulos

pblicos, o governo brasileiro arrecada mais do

que gasta, e realiza supervits primrios elevados

como o do ano passado, de 4,6% do PIB. Na outra,

que inclui os juros pagos pelo governo, revela-se

que o supervit primrio, por maior que tenha

sido, foi ainda insuficiente para eliminar o dficit

nominal (de 2,7% do PIB em 2004). exatamente

nesse ltimo indicador que baseia-se a tese do

carter expansionista da poltica fiscal.

No suplemento do boletim Poltica

Econmica em Foco, Antnio Carlos Macedo

16

aponta as seguintes caractersticas do arranjo fiscal

brasileiro: uma elevada regressividade da

tributao com peso expressivo dos impostos

indiretos e participao elevada do supervit

primrio convertido em pagamentos de juros. A

regressividade do sistema tributrio retira renda

daqueles que tm maior propenso a gastar, vale

dizer, a consumir ou investir. O supervit

primrio convertido em pagamento de juros por

sua vez esteriliza parte da renda transformando-a

em riqueza dos detentores de ttulos pblicos, que

tm menor propenso aos gastos. Assim, o arranjo

fiscal brasileiro se constitui num mecanismo de

contrao da renda e da demanda agregada alm

de instrumento de sua concentrao.

Esse perfil tem se agravado nos ltimos

meses em decorrncia da poltica monetria

restritiva do Banco Central que acarretou novo

aumento da dvida pblica, que est em mais de

50% indexada taxa Selic. A resposta do

Ministrio da Fazenda foi contingenciar gastos

pblicos e ampliar o supervit primrio. Assim

muito provvel que a preservao das taxas de

juros em patamar mais alto do que no ano

passado e a desacelerao do crescimento do PIB

exijam um supervit maior para manter a dvida

pblica relativamente estabilizada, exacerbando o

carter contracionista da poltica fiscal..

4 Poltica monetria e atividade econmica

Salvo na hiptese que taxas de juros

excessivamente elevadas levem a economia para

uma recesso aguda, a poltica monetria tem

pouco impacto na inflao quando os preos esto

subindo em decorrncia de choques exgenos. O

aumento dos juros por oito meses seguidos pelo

_______________

16 Macedo, A. C. O debate sobre o arranjo fiscal brasileiro -

Um pouco de aritmtica keynesiana. Poltica Econmica emFoco,

Campinas, n. 4, abr. 2005. (Suplemento 7).

Poltica Econmica emFoco, n. 5 nov. 2004/ abr. 2005.

97

Banco Central tem, at agora, mostrado baixa

eficcia para conter a elevao dos preos causada

por esses choques e ampliada pelos mecanismos

de reajuste dos preos administrados.

Mas a trajetria de alta das taxas de juros,

ainda sem fim previsto ou previsvel, tanto em

termos nominais quanto reais, tem tido claro

impacto no nvel de atividade econmica. O

arrefecimento do crescimento econmico, descrito

na SEO V, foi fortemente influenciado e

acentuado pela poltica monetria. Dessa forma,

torna-se cada vez mais evidente que, no Brasil, um

dos principais canais de transmisso de uma

poltica monetria que privilegia a taxa de juros

consiste em seu impacto no produto.

Esse impacto decorre da conjuno de

vrios fatores: a elevao da taxa de juros nominal

e real aprecia a taxa de cmbio reduzindo,

anulando ou at tornando negativa a margem de

lucro dos exportadores; afeta as expectativas das

empresas e a dos consumidores; reduz o

investimento, o nvel de produo e o emprego.

As taxas de juros tm impacto direto apenas

sobre parcela reduzida dos preos pouco sensvel

desvalorizao do real ou aos choques de oferta.

So os preos dos bens no comercializveis que

se ajustam, atravs da reduo de custos

(essencialmente salariais) e de margem de lucros,

reduo da demanda agregada decorrente da

reduo de atividade econmica provocada pela

alta da taxa de juros. Contudo, esses preos s