Documente Academic

Documente Profesional

Documente Cultură

Raport Fincombank

Încărcat de

Dima GrecuTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Raport Fincombank

Încărcat de

Dima GrecuDrepturi de autor:

Formate disponibile

Introducere

Banca Comercial FinComBank a fost constituit pe 23 noiembrie anul 1992, avnd loc

semnarea contractului de constituire, urmnd s i inceapa activitatea din !1 iulie 1993,

ob innd licen a B"# nr$%! de desf urare a activit ii bancare &'ne(a 1, 'ne(a 2)$

Banca de Finan*e +i Comer* ,$'$ &FinComBank) este una din bncile comerciale universale

de avan-ard din .epublica #oldova$ FinComBank ofer un spectru lar- de servicii bancare

corporative +i investi*ionale at/t cet*enilor locali, ct +i persoanelor strine$ Clientela bncii este

repre0entat de persoanele fi0ice, bussinesul mic +i mi1lociu, la fel +i ntreprinderile mari, care

repre0int toate sectoarele de ba0 a economiei #oldovei$

2in momentul crerii FinComBank tinde spre inova ie, permanent acord clien ilor si

servicii i produse bancare noi$ 3n 199% Banca a fost una din ini iatorii decontrilor prin

intermediul cardurilor 45,', 2iners Club i 6uropa78#asterCard n #oldova, n 2!!! a devenit

membru al 6uropa7 5nternational, iar din 2!!1, banca este membru al sistemului interna ional de

pl i 45,' 5nternational$ 3n vara anului 2!!% FinComBank a implemetat pro-ramul on line de

ac9itare a serviciilor comunale, elabond special pentru aceasta siteul :::$fincompa7$com$

2e asemenea, banca activ colaborea0 cu sistemele interna ionale de transferuri bne ti

;6,<6." =nion, 'nelik, >o+ta .apid +i =nistream, Contact +i ?olota7a Corona

3n anul 2!!1, cu asisten a te9nica din partea companiei .'B@ 5nternational 'dvisor7

,ervices &.5',)B4, care intr n componen a bncii din @landa A .abobankA, FinComBank

modific structura sa or-ani0atoric cu scopul deservirii mai eficiente i calitative a clientilor$

5ndicatorii financiari nal*i, dinamica de0voltrii +i stabilitatea Bncii au determinat, n

mare msur, selectarea bncii de ctre or-ani0a*iile occidentale donatoare +i institu*iile

financiare, cointeresate n -sirea unor parteneri si-uri n #oldova$ FinComBank beneficia0 de

linia de credit a Bncii #ondiale n cadrul A>rimului proiect de de0voltare a sectorului privat n

#oldovaA, de -aran*ia '-en*iei =,' n de0voltarea interna*ional &=,'52) de creditare

ntreprinderilor mici$ 3n 2!!2 Banca a semnat contractul de creditare cu Corpora*ia financiar

5nterna*ional &5FC) +i a devenit participant la >roiectul de Finan*are a sectorului rural +i

de0voltare a ntreprinderilor mici &.5,>), precum +i la >roiectul de investi*ii +i servicii pentru

sectorului rural &5F'2)$ >articiparea activ a Bncii la aceste proecte, a dus la nc9eierea unor

noi acorduri +i contracte$

3n au-ust 2!!B cunoscutul fond de riscuri ;estern "5, 6nterprises Fund &;"5,6F) a

devenit unul dintre cei mai mari ac*ionari a Bncii, procurnd 2%C din ac*iuni$ 3n luna noiembrie

a aceluia+i an FinComBank a semnat un acord de primire a unui mprumut n mrime de % mln$

3

dolari ,=' cu Fondul 6uropean pentru ,ud6stul 6uropei &6uropean Fund for ,out9east

6urope)$ 3n iunie 2!!D Consiliul directorilor ;"5,6F a primit 9otrrea despre acorarea unui

mprumut pentru FinComBank n mrime de % milioane dolari pe un termen de % ani$ 3n

februarie 2!!9 FinComBank a semnat un acord cu Corpora*ia investi*iilor private strine

&@verseas >rivate 5nvestment Corporation &@>5C)) despre acordarea mprumutului n mrime de

E milioane dolari ,=' pe termen de 1! ani, care va fi predestinat pentru finan*area

ntreprinderilor mici +i mi1locii$

FinComBank este unul din fondatorii si membrii 'sociatiei bancilor din #oldova si a

Bursei de valori din #oldova, membru Camerei de Comer* 'merican n #oldova$

>erforman*ele bncii depind de activitatea perfect a fiecrei sec*ii, departament, iar

problemele ce persist n sistemul bancar de -estionare a conturilor clien*ilor, de conducere +i de

or-ani0are a serviciilor de cas precum +i coordonarea opera*iunilor active +i pasive, modul

or-ani0rii tipurilor de opera*iuni cu valut, pot fi solu*ionate doar la aplicarea unui mana-ement

modern +i efectiv$ 5ar pentru aceasta mana-erii trebuie s cunoasc mai multe aspecte ale

activit*ii bncii, nu doar a acelui departament de care rspunde$ 'stfel aceasta confirm

actualitatea studierii activit*ii FFinComBank ,$'$ +i a pre0entului raport att sub aspect

teoretic ct +i practic$

,copul cercetrii const n ntrirea cuno+tin*elor teoretice acumulate la universitate cu

e(emple practice +i acaparrii deprinderilor de lucru n cadrul bncii$

>entru a reali0a scopul cercetrii, pe parcursul practicii de ma-istru care a avut loc

FFinComBank ,$'$ au fost reali0ate urmtoarele obiectiveG perfec*ionare a cuno+tin*elor

teoretice n domeniul financiarbancar, ntrirea deprinderilor de lucru n cadrul bncii, studierea

actelor normative 1uridice +i a re-ulamentelor interne +i aplicarea acestora n activitatea de 0i cu

0i, elaborarea +i completarea documentelor bancare, formarea +i de0voltarea abilit*ii de

comunicare cu clien*ii +i lucrtorii bancari$

,copul, sarcinile si metodolo-ia cercetrii au determinat structura raportului practicii de

master care const din G introducere, % capitole ce reflecta con*inutul de ba0a al cercetrii,

biblio-rafie +i ane(e care inte-rea0 n sine o mic parte a informa*iei practice aferente activit*ii

bncii$ Fiecare capitol repre0int o descriere a unui se-ment din activitatea bncii, iar ntrea-a

lucrare red aspectul -eneral de activitate al FinComBank ,$'$

Capitolul I Statul i structura organizatoric a bncii cuprinde anali0a statutului,

studierea structurii or-ani0atorice +i de conducere a FFinComBank ,$'$ ,tudierea modalit*ilor

de prote1are a intereselor bancare +i anali0a mana-ementului resurselor umane$

3n Capitolul II Operaiunile de cas a bncii comerciale se anali0ea0 or-ani0area

serviciului de casierie a FFinComBank ,$'$$ ,e face anali0a opera*iunilor de ncasare a

H

numerarului +i opera*iunilor de eliberare a numerarului$ 2easemenea, acest capitol cuprinde

anali0a opera*iunilor valutare a bncii$ ,tudierea opera*iunilor valutare efectuate cu numerar +i

fr numerar$ 'nali0a po0i*iei valutare +i modul determinrii$ ,tudierea opera*iunilor de sc9imb

valutar$ 'nali0a modalit*ilor de transfer interna*ional de fonduri$

3n Capitolul III Resursele bncii i modul formrii lor se cercetea0 opera*iunile pasive

a FFinComBank ,$'$$ ,e studia0 trsturile specifice de atra-ere +i formare a resurselor

bncii$

Capitolul V Operaiunile active ale bncii cuprinde anali0a opera*iunilor active a

FFinComBank ,$'$$ ,tudierea politicii de creditare +i a re-ulamentelor ce re-lementea0

activitatea creditar a bncii$ 'nali0a produselor creditare oferite clien*ilor retail +i corporativi$

,tudierea tipurilor creditelor +i clasificarea acestora$ 'nali0a opera*iunilor efectuate de ctre

FFinComBank ,$'$ pe pia*a valorilor mobiliare$

Capitolul VI valuarea activitii economice a bncii i a rapoartelor financiare ale

bncii cuprind anali0a activit*ii economice a FFinComBank ,$'$$ ,tudierea surselor

principale de venituri +i principalelor direc*ii de c9eltuieli$ 2easemenea con*ine anali0a structurii

rapoartelor financiare a FFinComBank ,$'$$ 'nali0a con*inutului rapoartelor financiare,

termenii +i modul pre0entrii rapoartelor financiare$

Ba0ele teoretice +i metodolo-ice ale activit*ii bancare au fost cercetate n re-ulamentele

B"# +i re-ulamentele interne ale bncii$

%

Capitolul I. Statutul i structura organizatoric a bncii

1$1$ FinComBankG istoria bncii

Banca de Finan*e +i Comer* ,.A. "FinComBank" este una din bncile comerciale

universale de frunte din epublica !oldova. FinComBank acord un spectru larg de

servicii bancare investi ionale i corporative cet enilor auto"toni i celor strini.

Clientela bncii reprezint toate sectoarele de baz a economiei na ionale# dispune de o

e$perien bogat de activitate cu parteneri strini i un poten ial de e$port. %& filiale i

&' reprezentan(e ale FinComBank)ului sunt plasate *n C"iinu# +taci# ezina# ,*nceti#

Bl(i# *cani# -dine(# .lodeni# /roc"ia# Soroca# Floreti# Ca"ul# Comrat# +r"ei# Ialoveni#

Anenii)0oi i 1ng"eni.

FinComBank a fost creat in iulie 1993 sub forma de societate pe actiuni$ Banca posed

licen*a Bncii "a ionale a #oldovei &'ne(a 1, 'ne(a 2)$

3n pre0ent Banca are 131de ac*ionari, E!! de an-a1a*i +i circa 9% mii de clien*i$

Banca este or-ani0at +i func*ionea0 ca persoan 1uridic conform le-isla*iei .epublicii

#oldova$ Conform statutului FFinComBank ,$'$, care este re-lementat n special de Ie-ea

>rivind societ*ile pe ac*iuni, Ie-ea 5nstitu*iilor financiare, .e-ulamentul Cu privire la

autori0area bncilor, banca func*ionea0 ca societate pe ac*iuni de tip desc9is cu caracter

universal cu o durat de activitate nelimitat$

2enumirea complet a Bncii esteG Banca de Finan e i Comer ,$', iar denumirea

prescurtat a Bncii esteG FFinComBank ,$'$ ,ediul Bncii este n .epublica #oldova, mun$

C9i+inu, #22!12, str$ >u+kin, 2E$ Banca desf+oar activit*ile financiare prev0ute de le-e, n

ba0a Iicen*ei &'ne(a 1, 'ne(a 2), eliberat de or-anul public abilitat &Banca "a*ional a

#oldovei)$

,tatutul FFinComBank ,$'$ corespunde le-isla*iei +i con*ine informa*ii despreG titular +i

adresa 1uridic a bncii, forma 1uridic de or-ani0are &2ispo0i*ii -enerale)J capitalul bncii +i

valori mobiliare ale bnciiJ statutul 1uridic al ac*ionarilorJ opera*iunile bnciiJ resursele de

creditare ale bnciiJ or-anele de conducere +i controlJ tran0ac*ii de propor*ii +i tran0ac*ii cu

conflict de intereseJ profituri +i dividendeJ eviden*a contabil +i sistemul de raportareJ protec*ia

drepturilor clien*ilor bncii +i secretul bancarJ rela*ii cu personalulJ reor-ani0area +i lic9idarea

bncii$

E

Banca este independent de or-anele puterii +i administra*iei publice centrale +i locale, ia

propriile deci0ii de orice natur le-ate de activitatea pe care o desf+oar, n interesul ac*ionarilor

+i n conformitate cu le-isla*ia n vi-oare din .epublica #oldova$ Banca +i desf+oar

activitatea pe ba0a auto-estiunii +i autofinan*rii inte-rale +i este titular a dreptului de

proprietate asupra bunurilor sale$ ,copul activit*ii Bncii const n utili0area eficient a

resurselor financiare +i materiale n vederea ob*inerii profitului$ Banca rspunde pentru

ndeplinirea propriilor obli-a*ii, inclusiv fa* de deponen*i, cu ntre- patrimoniul su$ Banca nu

rspunde pentru an-a1amentele luate de stat$ ,tatul nu rspunde pentru an-a1amentele Bncii, cu

e(cep*ia ca0urilor cnd statul +i asum o atare rspundere$ Banca nu rspunde pentru obli-a*iile

ac*ionarilor si$ 'c*ionarii nu rspund pentru obli-a*iile Bncii$ 'c*ionarii suport riscul

pierderilor n limita participa*iunii lor la capitalul social al Bncii$

2in momentul crerii FinComBank tinde spre inovatie, permanent acord clien ilor si

servicii i produse bancare noi$ 3n 199% Banca a fost una din ini iatorii decontrilor prin

intermediul cardurilor 45,', 2iners Club i 6uropa78#asterCard n #oldova, n 2!!! a devenit

membru al 6uropa7 5nternational, iar din 2!!1 Banca este membru al sistemului interna ional de

plti 45,' 5nternational$ 3n vara anului 2!!% FinComBank a implemetat pro-ramul on line de

ac9itare a serviciilor comunale, elabornd special pentru aceasta siteul :::$fincompa7$com$

2e asemenea, banca activ colaborea0 cu sistemele interna ionale de transferuri bne ti

;6,<6." =nion, 'nelik, >o+ta .apid +i =nistream, Contact +i ?olota7a Corona$

3n anul 2!!1, cu asisten a te9nic din partea companiei .'B@ 5nternational 'dvisor7

,ervices &.5',)B4, care intra n componen a bncii din @landa .abobankA, FinComBank a

modificat structura sa or-ani0atoric cu scopul deservirii mai eficiente i calitative a clien ilor$

5ndicatorii financiari nal*i, dinamica de0voltrii +i stabilitatea Bncii au determinat, n

mare msur, selectarea bncii de ctre or-ani0a*iile occidentale donatoare +i institu*iile

financiare, cointeresate n -sirea unor parteneri si-uri n #oldova$ FinComBank beneficia0 de

linia de credit a Bncii #ondiale n cadrul A>rimului proiect de de0voltare a sectorului privat n

#oldovaA, de -aran*ia '-en*iei =,' n de0voltarea interna*ional &=,'52) de creditare

ntreprinderilor mici$ 3n 2!!2 Banca a semnat contractul de creditare cu Corpora*ia financiar

5nterna*ional &5FC) +i a devenit participant la >roiectul de Finan*are a sectorului rural +i

de0voltare a ntreprinderilor mici &.5,>), precum +i la >roiectul de investi*ii +i servicii pentru

sectorului rural &5F'2)$ >articiparea activ a Bncii la aceste proecte, a dus la nc9eierea unor

noi acorduri +i contracte$

3n au-ust 2!!B cunoscutul fond de riscuri ;estern "5, 6nterprises Fund &;"5,6F) a

devenit unul dintre cei mai mari ac*ionari a Bncii, procurnd 2%C din ac*iuni$ 3n luna noiembrie

a aceluia+i an FinComBank a semnat un acord de primire a unui mprumut n mrime de % mln$

B

dolari ,=' cu Fondul 6uropean pentru ,ud6stul 6uropei &6uropean Fund for ,out9east

6urope)$ 3n iunie 2!!D Consiliul directorilor ;"5,6F a primit 9otrrea despre acorarea unui

mprumut pentru FinComBank n mrime de % milioane dolari pe un termen de % ani$ 3n

februarie 2!!9 FinComBank a semnat un acord cu Corpora*ia investi*iilor private strine

&@verseas >rivate 5nvestment Corporation &@>5C)) despre acordarea mprumutului n mrime de

E milioane dolari ,=' pe termen de 1! ani, care va fi predestinat pentru finan*area

ntreprinderilor mici +i mi1locii$

FinComBank este unul din fondatorii i membrii 'socia iei bncilor din #oldova i a

Bursei de valori din #oldova, membru Camerei de Comer* 'merican n #oldova$

1$2$ ,tructura or-ani0atoric a bncii

FFinComBank ,$'$ dispune de o structur or-ani0atoric divi0ional, ilustrarea -rafic a

structurii or-ani0atorice este efectuat prin or-ani-ram &'ne(a 3), care arat nivelurile de

conducere +i structurile de raportare$ Kradul de control mana-erial corespunde piramidei

or-ani0a*ionale nalt, respectiv structura or-ani0atoric are mai multe nivele de raportare$

'stfel banca are o structur or-ani0atoric bine determinat +i ec9ilibrat$

,tructura or-ani0atoric a Bncii se aprob de Consiliul de 'dministra*ie n func*ie de

volumul +i direc*iile de activitate ale Bncii$ ,tructura or-ani0atoric a Bncii poate fi modificat

de Consiliul de 'dministra*ie la propunerea Comitetului de 2irec*ie sau din ini*iativ proprie$

3n pre0ent banca este alctuit din 1% filiale +i %B repre0entan*e ale FinComBankului sunt

plasate n C9i+inu, @taci, .e0ina, Lnce+ti, Bl*i, .+cani, 6dine*, Klodeni, 2roc9ia, ,oroca,

Flore+ti, Ca9ul, Comrat, @r9ei, 5aloveni, 'nenii"oi +i =n-9eni$ 2Ane$a 34.

@r-anele de conducere +i control ale bncii suntG

1$ @r-anul suprem de conducere 'dunarea Keneral a 'c*ionarilor BnciiJ

2$ @r-anul de conducere Consiliul de 'dministra*ieJ

3$ @r-anul e(ecutiv Comitetul de 2irec*ieJ

H$ @r-anul de control Comisia de cen0ori$

'dunarea Keneral a 'c*ionarilor este or-anul suprem de conducere al Bncii$ 'dunarea

Keneral a 'c*ionarilor poate fi ordinar anual +i e(traordinar$

'dunarea Keneral ordinar anual a 'c*ionarilor se ntrune+te nu mai devreme de o lun

+i nu mai tr0iu de 2 luni de la data primirii de ctre or-anul financiar abilitat a drilor de seam

anuale ale Bncii$ <ermenul de ntrunire a 'dunrii Kenerale e(traordinare a 'c*ionarilor se

stabile+te prin deci0ia or-anului care a convocato$ 'dunarea Keneral e(traordinar a

D

'c*ionarilor se convoac de ctre Comitetul de 2irec*ie al Bncii n temeiul deci0iei Consiliul de

'dministra*ie, luateG

din ini*iativa Consiliului de 'dministra*ieJ

la cererea Comisiei de Cen0ori sau a or-ani0a*iei de audit, dac aceasta e(ercit

atribu*iile Comisiei de Cen0oriJ

la cererea ac*ionarilor care de*in, individual sau n -rup, cel pu*in 2%C din ac*iunile cu

drept de vot, sau n temeiul unei 9otrri &nc9eieri) a instan*ei 1udectore+ti$

3n tabelul de mai 1os sunt indicate datele despre ac*ionarii, care de*in cote semnificative

&mai mari de %C) de ac*iuni ordinare ale Bncii, la situa*ia din 31 decembrie 2!11$ Cotaparte

este calculat din cantitatea total a ac*iunilor ordinare, care se afl n posesia ac*ionarilor, ce

constituie 1 3%1 HH2 unit*i$

5abelul %.%

Ac ionarii de baz a 6FinComBank7 S.A.

FinComBank S.A. Ac ionarii de baz 0umrul de ac iuni Cota parte 284

% ;estern "5, 6nterprise Fund 323D9B 2H,E2

9 4oronin @$4$ &-rup de persoane) 2EH31! 2!,!9

: 'ntoci 5$6$ 9!392 E,DB

3 Biote(Com ,.I D9B%D E,D2

& 'vicoma-ro ,.I D9BH! E,D2

; <atar 2$ DDEH1 E,BH

' Lvorostovsc9ii 4$5$ &-rup de persoane) BH3B! %,E%

< <otalG 1!211!D B%,%%

= Capital ac ionar 13%1HH2 1!!

Surs> 6laborat de autor n ba0a datelor FinComBank

'dunrile Kenerale ale 'c*ionarilor se pot desf+uraG

n pre0en*a ac*ionarilorJ

prin coresponden*J

sub form mi(t$

'dunarea Keneral ordinar anual nu poate avea loc prin coresponden*$ 'dunarea

Keneral ordinar anual sub form mi(t este n drept s se desf+oare numai dac ac*ionarii cu

drept de vot pre0en*i la 'dunarea Keneral constituie mai mult de dou treimi din numrul total

de ac*ionari cu drept de vot$ >rocedura de desf+urare a 'dunrii Kenerale a 'c*ionarilor este

stabilit n .e-ulamentul 'dunrii Kenerale a 'c*ionarilor Bncii, aprobat de 'dunarea

Keneral a 'c*ionarilor Bncii$

'dunarea Keneral a 'c*ionarilor este deliberativ dac ac*ionarii pre0en*i la ea repre0int

mai mult de o 1umtate din ac*iunile cu drept de vot$ 'dunarea Keneral a 'c*ionarilor este

9

pre0idat de >re+edintele Consiliului de 'dministra*ie sau de o alt persoan aleas de 'dunarea

Keneral$

'tribu*iile ,ecretarului 'dunrii Kenerale a 'c*ionarilor sunt e(ercitate de ,ecretarul

Consiliului de 'dministra*ie sau o alt persoan aleas de 'dunare$

C9estiunile ce se vor discuta +i 9otrrile ce se vor adopta la 'dunarea Keneral a

'c*ionarilor trebuie s corespund subiectelor incluse n a-end$ 2e0baterile +i 9otrrile

'dunrii Kenerale a 'c*ionarilor trebuie s fie consemnate n procesulverbal al 'dunrii, care

se ntocme+te n cel pu*in n dou e(emplare$ Fiecare e(emplar al procesuluiverbal este semnat

de >re+edintele 'dunrii Kenerale +i de ,ecretarul 'dunrii Kenerale$ >rocesulverbal al

'dunrii Kenerale a 'c*ionarilor, potrivit 9otrrii 'dunrii Kenerale, se autentific de Comisia

de Cen0ori sau de notar, dup ca0$

Consiliul de 'dministra*ie este or-anul de administrare a Bncii, care suprave-9ea0

activitatea ei, elaborea0 +i asi-ur aplicarea politicii Bncii$ Consiliul de 'dministra*ie este

subordonat 'dunrii Kenerale a 'c*ionarilor$ #embrii Consiliului de 'dministra*ie sunt ale+i de

ctre 'dunarea Keneral a 'c*ionarilor pe o perioad de H &patru) ani +i este format dintrun

numr de B &+apte) membri$ #embrii Consiliului pot fi reale+i de un numr nelimitat de ori$

'dunarea Keneral a 'c*ionarilor poate revoca Consiliul de 'dministra*ie nainte de terminarea

mandatului$

>re+edintele Consiliului de 'dministra*ie este ales de membrii Consiliului$ Ia propunerea

>re+edintelui Consiliului de 'dministra*ie, Consiliul ale-e un 4icepre+edinte al Consiliului de

'dministra*ie din rndul membrilor si$ Cvorumul necesar pentru desf+urarea +edin*elor

Consiliului de 'dministra*ie este de cel pu*in dou treimi din numrul total de membri ai

Consiliului de 'dministra*ie$ Medin*ele Consiliului de 'dministra*ie pot fi ordinare +i

e(traordinare$ Medin*ele ordinare se desf+oar cel pu*in o dat pe trimestru$ Medin*ele

Consiliului se *in de re-ul la sediul Bncii$ Consiliul de 'dministra*ie se poate ntruni ns +i n

orice alt loc din .epublica #oldova sau din strintate$ Medin*ele se *in n pre0en*a membrilor

Consiliului, prin coresponden* sau n form mi(t$ #embrii pot participa la +edin*ele

Consiliului de 'dministra*ie +i prin telefon$ >rocedura +edin*elor Consiliului este stabilit n

.e-ulamentul Consiliului de 'dministra*ie$

Comitetul de 2irec*ie este or-anul e(ecutiv al Bncii, care or-ani0ea0, conduce +i

rspunde de activitatea curent a Bncii$ Comitetul de 2irec*ie este subordonat Consiliului de

'dministra*ie$ Comitetul de 2irec*ie const dintrun numr impar de membri, dar nu mai pu*in

de 3 &trei) +i nu mai mult de % &cinci) persoane, desemnate pentru un termen de H &patru) ani$

#embrii Comitetului de 2irec*ie pot fi reale+i de un numr nelimitat de ori$

Comitetul de 2irec*ie are urmtoarea componen*G

1!

>re+edintele Comitetului de 2irec*ie, denumit n ,tatut +i n alte acte oficiale ale Bncii

A>re+edinteA,

>rimvicepre+edintele Comitetului de 2irec*ie, denumit n ,tatut +i n alte acte oficiale ale

Bncii A>rimvicepre+edinteA,

unul sau mai mul*i 4icepre+edin*i ai Comitetului de 2irec*ie, denumi*i n ,tatut +i n alte

acte oficiale ale Bncii A4icepre+edin*iA,

al*i membri ai Comitetului de 2irec*ie, dup ca0$

>re+edintele Bncii este n drept s ac*ione0e n numele Bncii fr mandat, n limitele

competen*elor acordate de Consiliul de 'dministra*ie sau, dup ca0, 'dunarea Keneral a

'c*ionarilor, precum +i s emit ordine +i dispo0i*ii obli-atorii pentru an-a1a*ii Bncii$ 3n lipsa

>re+edintelui, atribu*iile lui sunt e(ercitate de >rimvicepre+edinte sau de un 4icepre+edinte

desemnat n acest scop de >re+edinte$ 2e asemenea pre+edintele poate dele-a o parte din

atribu*iile sale altor membri ai Comitetului de 2irec*ie sau altor salaria*i ai Bncii$ #odul de

activitate +i atribu*iile Comitetului de 2irec*ie sunt stabilite n .e-ulamentul Comitetului de

2irec*ie, care este aprobat de Consiliul de 'dministra*ie al Bncii$

Controlul activit*ii economicofinanciare a Bncii este e(ercitat de ctre Comisia de

Cen0ori, care se subordonea0 numai 'dunrii Kenerale a 'c*ionarilor$ Controlul obli-atoriu se

efectuea0 o dat pe an +i prive+te activitatea economicofinanciara a Bncii n anul financiar

nc9eiat$

Controlul e(traordinar se efectuea0 de Comisia de Cen0ori din ini*iativ proprie, pe ba0a

9otrrii 'dunrii Kenerale a 'c*ionarilor sau a Consiliului de 'dministra*ie, precum +i la

cererea ac*ionarilor ce de*in cel pu*in 1!C din ac*iuni$

Comisia de Cen0ori este alctuit din 3 &trei) membri, numi*i de 'dunarea Keneral a

'c*ionarilor pe o perioad de cel mult H &patru) ani, dup care pot fi reale+i$ Cel pu*in unul dintre

cen0ori trebuie s fie contabil autori0at n condi*iile le-ii sau contabile(pert$ Cen0orii trebuie s

fie ac*ionari ai Bncii, cu e(cep*ia contabililore(per*i$ "u pot fi cen0ori membrii Consiliului de

'dministra*ie +i ai Comitetului de 2irec*ie, al*i salaria*i ai Bncii +i alte persoane crora li se

inter0ice prin le-e de*inerea func*iei de cen0or$ Comisia de cen0ori se ntrune+te n +edin*e

ordinare o dat n trimestru +i n +edin*e e(traordinare, la convocarea consiliului bncii sau a doi

membri ai si$ 2eci0iile se iau cu votul ma1orit*ii membrilor care nu sunt n drept s se ab*in de

la votare$

Comisia de Cen0ori controlea0 modul n care sunt respectate de Banc actele normative

aplicabile +i pre0int Consiliului de 'dministra*ie rapoarte n aceast privin*$ 2e asemenea,

aceasta stabile+te proceduri interne de eviden* +i control pentru Banc, n temeiul

re-ulamentelor Bncii "a*ionale a #oldovei, +i suprave-9ea0 respectarea lor$

11

.apoartele Comisiei de Cen0ori se remit Comitetului de 2irec*ie +i Consiliului de

'dministra*ie$ 5n ca0ul n care controlul a fost efectuat la cererea ac*ionarilor care de*in cel pu*in

1!C din ac*iunile cu drept de vot ale Bncii, rapoartele Comisiei de Cen0ori se remit +i acestora$

.aportul de activitate al Comisiei de Cen0ori se pre0int 'dunrii Kenerale a 'c*ionarilor$

>e ba0a re0ultatelor controlului efectuat, Comisia de Cen0ori are dreptul s solicite

convocarea 'dunrii Kenerale e(traordinare a 'c*ionarilor +i si pre0inte anumite rapoarte cu

privire la situa*iile +i8sau nere-ulile constatate$

Comisia de Cen0ori pre0int anual raportul privind controlul obli-atoriu al activit*ii

economicofinanciare a Bncii n anul nc9eiat$ .aportul va cuprinde opinia Comisiei de Cen0ori

asupra -radului de conformitate al drilor de seam financiare cu re0ultatele financiare reale ale

Bncii$ 2ac se consider necesar, raportul va cuprinde +i recomandri ale Comisiei de Cen0ori

pentru eliminarea nea1unsurilor$

'tribu*iile Comisiei de Cen0ori pot fi dele-ate, n ba0a 9otrrii 'dunrii Kenerale a

'c*ionarilor, unei companii de audit cu renume$ 2ele-area ctre compania de audit a atribu*iilor

Comisiei de Cen0ori nu e(onerea0 Banca de efectuarea controalelor de audit obli-atorii

conform le-ii$

12

Capitolul II. +pera iuni de cas a bncii comerciale

2$1$ @pera iunile valutareG tipuri i modul de or-ani0are al lor

@dat cu de0voltarea rela*iilor economice interna*ionale, persoanele 1uridice +i fi0ice au

nevoie de resurse n valut strin pentru a efectua diverse pl*i$ 'stfel B$C$ FinComBank

,$'$ propune clien*ilor si urmtoarele tipuri de opera*iuni n valut strinG

1) desc9iderea +i *inerea conturilor valutare ale persoanelor 1uridice +i fi0iceJ

2) efectuarea decontrilor la opera*iunile de e(portimport ale clien*ilor n valut strinJ

3) primirea depunerilor n valut strin de la persoanele fi0ice +i 1uridice re0iden*i ai

.epublicii #oldova, de la cet*enii strini +i persoanele fr cet*enieJ

H) eliberarea +i administrarea cecurilor de cltorieJ

%) procurarea +i vn0area valutei persoanelor fi0ice +i 1uridiceJ

E) efectuea0 transferuri rapide de fonduriJ

B) ofer credite n valut strin$

2esc9iderea conturilor n valut strin se efectuea0 n corespundere cu prevederile

actelor normative care re-lementea0 desc9iderea conturilor bancare$ 3n conformitate cu

le-isla*ia n vi-oare Banca poate s desc9id conturi curente n valut strin persoanelor

1uridice doar pentru efectuarea decontrilor interna*ionale$ 3n conturile persoanelor 1uridice

re0idente mi1loacele bne+ti pot fi nre-istrate numai prin virament$

>ersoanelor fi0ice re0idente +i nere0idente li se ofer posibilitatea deservirii conturilor

curente n valut strin$ Conturile curente n valut strin se desc9id la pre0entarea buletinului

de identitate, pa+aportului sau a documentelor care l nlocuiesc$

<ransferurile prin virament de persoanele fi0ice se efectuea0 n ba0a ordinului de plat n

valut strin$ ,umele ce pot fi transferate sunt re-lementate de le-isla*ie, astfel persoanele fi0ice

pot transfera mi1loace bne+ti pn la 2!! =,2 sau ec9ivalentul acestuia fr a pre0enta

documente ce confirm necesitatea transferului +i a altor documente cei permit efectuarea

acestui transfer$ 3n restul ca0urilor clientul trebuie s pre0inte un set de documente ce confirm

necesitatea transferului, autori0a*ie pentru a scoate din *ara valut, autori0a*ia Bncii "a*ionale a

#oldovei$

>ersoanelor 1uridice Banca le propune urmtoarele forme de decontare interna*ionalG

1$ acreditivul documentarJ

2$ incasoul documentarJ

3$ ordinul de platJ

13

H$ scrisoarea de -aran*ie bancar$

>entru a debita contul n valut strin persoana 1uridic este nevoit s cumpere aceast

valut$

Comerciali0area valutei se nfptuie+te n ba0a cererilor de vn0are8cumprare$ >ersoanele

1uridice pot procura valut strina pentru decontri interna*ionale +i pentru c9eltuieli8deplasri,

pre0entnd odat cu cererile de procurare a valutei strine +i documentele ce confirm destina*ia

pl*ii &contracte +i invoice)$

>l*ile interna*ionale se desf+oar prin intermediul sistemului interna*ional de pl*i

,;5F<$

Banca ofer clien*ilor si servicii de ncasare +i eliberare a mi1loacelor bne+ti n valut

strin$

"umerarul de valuta strina poate fi eliberat din conturile persoanelor 1uridice numai

pentruG

C9eltuieli de deplasareJ

C9eltuieli de transport +i c9eltuieli vamale, ce *in de deplasare$

"umerarul de valut strin poate fi eliberat n suma ma(im a ec9ivalentului de 1!,!!!

6=.@ pe lun, pentru persoana fi0ic &care este repre0entant persoanei 1uridice re0idente)$

,umele ce dep+esc aceast limit se eliberea0 cu autori0a*ia B"#$ >entru eliberarea valutei

strine n numerar, persoana 1uridic ntocme+te cererea de ridicare a valutei din cont +i ordinul

de deplasare$

>ersoanele fi0ice pot ncasa +i elibera mi1loace bne+ti n8din conturile personale fr

restric*ii$ 6liberarea +i ncasarea numerarului se face n ba0a ordinului de eliberarea a

numerarului +i ordinului de ncasare a numerarului$

Banca desf+oar opera*iuni de conversiune a valutei prin intermediul caselor de sc9imb

valutar$ Convertirea valutelor se face n ba0a cursului de vn0are +i cumprare a valutei stabilit

de ctre banc$ Cursul valutar stabilit de ctre banc se formea0 n ba0a cursului oficial stabilit

de B"#, banca pentru a forma cursul de vn0are adun o mar1 calculat de banc n fiecare 0i

n dependen* de cererea +i oferta valutei pe pia*, iar la formarea cursului de cumprare banca

scade aceast mar1$ Ia conversiunea valutei banca practic diferite cursuri de vn0are

cumprare a valutei care difer n dependen* de cate-oria clientului &retail sau corporativ)$

>entru prevenirea splrii banilor n ca0ul n care suma tran0ac*iei este de cel pu*in %!,!!!

lei moldovene+ti &conform cursului oficial al leului moldovenesc fa* de valuta strin stabilit de

Banca "a*ional a #oldovei, valabil pentru 0iua efecturii opera*iunii), indiferent de faptul c,

tran0ac*ia se efectuea0 printro sin-ur opera*iune sau prin mai multe opera*iuni casierul va face

identificarea +i verificarea identit*ii persoanei fi0ice$

1H

@ alt modalitate de efectuare a transferului interna*ional de fonduri este utili0area

transferului rapid de numerar, care *ine de efectuarea transmiterii mesa1elor monetare fr

desc9iderea conturilor la bncile comerciale de ctre solicitan*ii transferului &persoane fi0ice)$

Baca ofer transferuri rapide prin intermediul G ;estern=nion, 'nelik, ?olota7a Norona, Ieader,

>o+ta .apid, #i-om, Contact$

Casa de sc9imb valutar are dreptul s cumpere de la persoane fi0ice +i s vnd persoanelor

fi0ice cecuri de cltorie n valut strin$ FinComBank ,$'$ propune cecurile de cltorie

'merican 6(press, cecurile pot fi eliberate din cont persoanelor 1uridice numai pentru c9eltuieli

de deplasare +i alte c9eltuieli ce *in de deplasare &n conformitate cu re-ulamentul valutar punct

H$E$3)$

3n scopul diminurii riscurilor valutare +i al controlului asupra acestora, Banca "a*ional a

#oldovei, prin .e-ulamentul cu privire la po0i*ia valutar desc9is a bncii, stabile+te pentru

bncile autori0ate ale #oldovei limitele raportului po0i*iei valutare desc9ise, re-ulile de

calculare +i de -estiune, precum +i modul de pre0entare a rapoartelor privind po0i*ia valutar

desc9is$

>o0i*ia valutar repre0int soldurile mi1loacelor n valut strin &care formea0 activele +i

obli-a*iunile bilan*iere ale bncii n valutele respective, precum +i obli-a*iunile e(trabilan*iere de

procurare +i vn0are n valut strin) care creea0 riscul ob*inerii veniturilor sau c9eltuielilor

suplimentare la modificarea cursurilor valutare$

>o0i*ia valutar este de dou tipuriG desc9is +i nc9is$

>o0i*ia valutar se consider nc9is, dac activele bilan*iere n valut, precum +i

obli-a*iunile e(trabilan*iere de procurare n aceast valut, sunt e-ale cu obli-a*iunile bilan*iere

n valuta respectiv, precum +i cu obli-a*iunile e(trabilan*iere de vn0are n aceast valut$

>o0i*ia valutar se consider desc9is, dac activele bilan*iere n valut, obli-a*iunile

e(trabilan*iere de procurare n aceast valut nu sunt e-ale cu obli-a*iunile bilan*iere n valuta

respectiv, precum +i cu obli-a*iunile e(trabilan*iere de vn0are n aceast valut$

3n func*ie de mrimea po0i*iei valutare desc9ise se distin-G

O po0i*ia valutar desc9is lun- dac suma activelor bilan*iere ntro anumit valut

strin +i a obli-a*iunilor e(trabilan*iere de procurare n aceast valut dep+e+te suma

obli-a*iunilor bilan*iere n valuta respectiv +i a obli-a*iunilor e(trabilan*iere de vn0are n

aceast valutJ

O po0i*ia valutar desc9is scurt dac suma obli-a*iunilor bilan*iere ntro anumit valut

strin +i a obli-a*iunilor e(trabilan*iere de vn0are n aceast valut dep+e+te suma

obli-a*iunilor bilan*iere n valuta respectiv +i a obli-a*iunilor e(trabilan*iere de procurare n

aceast valut$

1%

Banca pre0int 0ilnic n format electronic raportul cu privire la po0i*ia valutar desc9is$

2$2$ 3ncasarea i eliberarea numerarului

>entru desf+urarea opera*iunilor de casierie banca dispune deG

1$ Casa de circula*ieJ

2$ <e0aurJ

3$ K9i+eeJ

H$ Birou pentru verificarea numeraruluiJ

%$ Birou pentru trierea +i ambalarea numerarului$

Casa de circula*ie repre0int o ncpere destinat opera*iunilor de retra-ere sau depunere a

numerarului n te0aur, precum +i dup ca0, alimentarea -9i+eelor$

<e0aur este o ncpere special amena1at +i destinat pstrrii numerarului +i altor valori

depuse din casa de circula*ie$

K9i+eu este un spa*iu n care se efectuea0 opera*iunile de ncasri +i pl*i n numerar cu

clien*ii$

Birou pentru verificarea numerarului este un spa*iu adiacent -9i+eului, n care la necesitate

clien*ii au posibilitatea de verificare a numerarului primit$

Birou pentru trierea +i ambalarea numerarului repre0int o ncpere dotat cu utila1 +i

ec9ipament necesar pentru verificarea +i ambalarea numerarului, conform cerin*elor stabilite de

Banca "a*ional a #oldovei$

3n cardul bncii func*ionea0G

1$ Case operative P care efectuea0G ncasri, pl*i n lei, opera*iuni de ncasri +i pl*i n

valut, sc9imb de bancnote cu monede metalice, sc9imb de bancnote deteriorate, sc9imb de

bancnote, vn0area formularelor cu re-im special, a certificatelor de depo0it, ac*iunilor +i a

altor 9rtii de valoareJ

2$ Case de sc9imb valutar P efectuea0G opera*iuni de cumprare a valutei strine n

numerar +i a cecurilor de cltorie de la persoane fi0ice din contul mi1loacelor lor proprii,

opera*iuni de vn0are a valutei strine n numerar +i a cecurilor de cltorie persoanelor fi0ice din

contul mi1loacelor lor propriiJ opera*iunile de cumprare +i vn0are a valutei strine$

Casele bncii efectuea0 ncasri +i eliberri de numerar$

3ncasrile de numerar includG

a) depuneri n conturile entit*ilor sau persoanelor fi0ice, desc9ise la BancJ

b) ncasri n numerar -enerate de activitatea BnciiJ

1E

c) retra-eri de numerar de la filialele aceleia+i Bnci sau de la oricare alt Banc sau

filialele acesteiaJ

d) retra-eri de numerar de la B"#$

6liberrile de numerar includG

a) retra-eri de numerar de ctre clien*ii BnciiJ

b) pl*i -enerate de activitatea BnciiJ

c) eliberri de numerar ntre casieriile filialelor aceleia+i Bnci sau ctre orice alt Banc

sau filialele acesteiaJ

d) depuneri de numerar la B"#$

>entru efectuarea opera*iunilor cu numerar, se utili0ea0 dup ca0, urmtoarele documenteG

ordin de ncasare a numerarului este un document de cas care se utili0ea0 la orice tip

de ncasare a numerarului de ctre Banc &'ne(a %)J

ordin de eliberare a numerarului este un document de cas care se utili0ea0 la

eliberarea numerarului de ctre Banc &'ne(a E)J

cecul de numerar este un instrument de plat prin care emitentul de cec d ordin bncii

de a elibera la pre0entare o anumit sum n numerar mandatarului indicat n cec sau nsu+i

emitentului$ Carnetul de cecuri se eliberea0 n ba0a cererii de eliberare +i se ntoarce n ba0a

cererii de restituire a carnetului de cecuri J

dele-a*ia este un document de care se utili0ea0 la eliberarea numerarului de ctre

Banc, la moment banca substituie eliberrile de numerar prin intermediul cecurilor cu eliberarea

numerarului doar la utili0area dele-a*iei$

2ocumentele utili0ate pentru reflectarea opera*iunilor cu numerar se ntocmesc de ctre

func*ionarul responsabil al Bncii +i se e(ecut n 0iua opera*ional n care au fost emise$ >e

documentele utili0ate la opera*iunile cu numerar se aplic amprenta +tampilei +i semnturile

persoanelor mputernicite ale Bncii$

Banca ofer servicii de ncasare a numerarului prin -en*i si-ilate$ Ia ncasarea prin -en*i

si-ilate ca document de confirmare a numerarului n -en*i serve+te borderoul nso*itor, care este

ntocmit de depuntor n trei e(emplare$ >rimul e(emplar se pune n -eant, e(emplarul doi se

transmite ncasatorilor, iar al treilea rmne la client ca confirmare c a fost efectuat ncasarea$

Banca este obli-at s asi-ure securitatea +i inte-ritatea numerarului +i a altor valori

-estionate de ea, precum +i a ncperilor special destinate pentru pstrarea acestora, inclusiv n

filiale +i repre0entan*e$ 'stfel FFinComBank ,$'$ a dotat casieria cu ec9ipament special care

include, sistemul de suprave-9ere video, sistemul de alarm, sistemul control acces, sistemul de

prevenire a incendiului$ Kestionarea numerarului +i a altor valori din casa de circula*ie +i te0aur

1B

se efectuea0 n mod obli-atoriu de ctre trei persoane, desemnate prin ordin de ctre

conductorul Bncii$

5abelul 9.%

/inamica indicatorilor generali *n cadrul 6FinComBank7 S.A.

0r /enumirea parametrilor :%.%9.9??= :%.%9.9?%? :%.%9.9?%%

% "r$ de filiale &un) 1% 1% 1%

9 "r$ de repre0entan e &un) %B 29 29

: "r$ total de an-a1a i &pers) E19 E!2 %H!

3 "r$ de ac ionari &un) 13% 13% 13B

& "r$ de clien i &un) DB%!! 919!! 1!32E%

; "r$ de conturi &un) 1!133% DB39D 1329%1

' Capitalul social &mii lei) 131%HH,2 131%HH,2 131%HH,2

< Capital normativ total &mii lei) 331%2D,H 2H2!E3,B 2BBH2D,2

= 'ctive totale &mii lei) 1DEE3BE,% 1E3H2!2 1E%HHH!,H

%? 4enit &mii lei) %DHH,H D3BBE,H 3EH9H,2

%% <otal credite &mii lei) 9!E3HE,H 9!B399,D D3!EDE,3

%9 <otal depo0ite &mii lei) 1!D%H1%,3 9%DBB3,2 1!HB%3!,3

Surs> 6laborat de autor n ba0a rapoartelor anuale FinComBank

3n ba0a tabelului de mai sus, observm o evolu ie contiun a bncii, ea fiind cu tendin e

diferite$ 2up reor-ani0are, n anul 2!1! sa mic orat considerabil &practic de dou ori) numrul

a-en iilor filialelor bncii$ 3n rest, indicatoarele, n mare parte, au o evolu ie po0itiv, fapt ce ne

indic o cre tere numrului clien ilor, numrul conturilor, creditelo i depo0itelor$ 3n urma

acestora putem constata c clien ii din an n an au o ncredere tot mai mare n FinComBank

,$'$, i cu plcere utili0ea0 serviciile bncii$ 3n anul 2!1!, banca este n pierdere, fapt ce

re0ult din cri0a economic mondial, instabilitatea politic din ar i desi-ur reor-ani0area

bncii, nsa n anul 2!11, venitul este nre-istrat, fiind mai mare dect cel nre-istrat n anul

2!!9$ 4aloarea depo0itelor este mai mare dect cea a creditelor, deci banca ncearc s in sub

control acestea, pentru a putea finan a corect i eficient clien ii si i activitatea bncii$

<e0aurul trebuie s fie prev0ut cu trei c9ei, din careG

una va fi de*inut de ctre casierul+efJ

una va fi de*inut de ctre contabilul+efJ

una va fi de*inut de ctre conductorul bncii sau ad1unctul acestuia$

Kestionarii au cte un si-iliu de metal, pe care este -ravat func*ia respectivG Conductor,

Contabil+ef +i Casier+ef cu care si-ilea0 0ilnic te0aurul$

Capitolul III. esursele bncii i modul de formare al lor

3$1$ ,tructura capitalului bncii

1D

>entru a putea desf+ura activitatea financiar Banca are nevoie de resurse$ .esursele

bncii pot fi create din resursele proprii &capitalul propriu) +i resursele atrase$

Capitalul propriu &capitalul ac*ionar) al bncii este constituit din capitalul social, surplusul

de capital &capitalul suplementar), profitul nedistribuit, capital de re0erv +i alte fonduri proprii

de re0erv$

Capitalul social se constituie din valoarea aporturilor primite de la ac*ionari n contul

ac9itrii ac*iunilor +i va fi e-al cu produsul valorii nominale a ac*iunilor plasate +i numrul

acestora$

Capitalul social poate fi ma1orat sau mic+orat n ba0a 9otrrii 'dunrii -enerale a

ac*ionarilor$ #a1orarea capitalului se va produce prin emiterea suplementar a ac*iuni sau prin

vrsarea mi1loacelor bne+ti n scopul ma1orrii valorii nominale a ac*iunilor e(istente$

#ic+orarea capitalului ac*ionar se va efectua n ba0a diminurii valorii nominale a ac*iunilor sau

n ba0a rscumprrii de ctre banc a ac*iunilor de la ac*ionari n vederea lic9idrii$

Ia data de 3! septembrie 2!12, FinComBank ,$'$ a nre-istrat un capital social n mrime 131

%HH 2!!$!! milioane lei +i este divi0at n 1%B !%B 2E% ac*iuni$

,urplusul de capital este format din contul diferen*ei de pre*uri n urma plasrii ac*iunilor

+i a valorii nominale att la prima emisiune, ct +i la celelalte emisiuni suplimentare$

>rofitul nereparti0at repre0int profitul acumulat pe parcursul anului de -estiune dup

impo0itare +i plata dividendelor$ Ia sfr+itul anului de -estiune, reparti0area profitului se va

aproba prin ma1oritatea voturilor 'dunrii -enerale a ac*ionarilor$ >rofitul poate fi distribuit n

scopul lr-irii re*elei bancare prin desc9iderea de filiale, repre0entan*eJ pentru ac9itarea

dividendelor ac*ionarilor ce de*in ac*iuni ordinareJ ca investi*ii n noi te9nolo-ii bancareJ pentru

e(tinderea opera*iunilor +i serviciilor bancare etc$

Fondurile proprii de re0erv ale bncii sunt de mai multe tipuriG fond de re0erv, fondul de

risc, fondul de reevaluare a mi1loacelor fi(e, fondul de stimulare economicomaterial +i alte

fonduri cu destina*ie special$ Fondurile proprii au ca obiectiv asi-urarea solvabilit*ii,

lic9idit*ii +i prote1rii mpotriva riscului de credit +i a ratei dobn0ii, riscului valutar +i a altor

riscuri$

Cel mai important este Fondul de re0erv &Capital de re0erv) care trebuie s constituie nu

mai pu*in de 1%C din valoarea capitalului social al bncii, fiind format prin defalcrile anuale

din profitul net pn la atin-erea mrimii prev0ute n statutul bncii$ 4olumul defalcrilor se

stabile+te de 'dunarea -eneral a ac*ionarilor +i trebuie s constituie nu mai pu*in de %C din

profitul net al societ*ii bancare$ Capitalul de re0erv este plasat de bnci n active cu lic9iditate

nalt, care asi-ur folosirea acestora n orice moment &valori mobiliare de stat)$ Capitalul de

19

re0erv este folosit numai n ca0ul insuficien*ei de profit +i se reparti0ea0 pentru acoperirea

pierderilor bncii sau plata dobn0ii sau a altor venituri aferente obli-a*iunilor plasate de ea$ Ia

3! septembrie 2!12 FinComBank ,$'$ avea un capital de re0erv n mrime de 1%B !%B 2E%

lei$

'utorit*ile bancare impun bncilor o serie de norme privind capitalul necesar pentru

constituirea, func*ionarea bncilor +i respectarea cotei normative a capitalului$

3n fi-ura de mai 1os, sunt anali0ate dinamica principalelor indice de finan are a bncii, n

anii 2!!92!11$

0

500

1000

1500

2000

2009 2010 2011

Capital social

Capital normativ total

Active totale

Figura :.% /inamica indicatorilor de finan are a bncii# anii 9??=)9?%%2mii lei4

Surs> elaborat de autor n ba0a bilan urile anuale ale FinComBank ,$'$,

:::$fincombank$md8balances9eetsQro, citat 1% ianuarie 2!12

Banca "a*ional a #oldovei re-lementea0 bncile prin .e-ulamentul cu privire la

suficien*a capitalului ponderat la risc privitor la men*inerea +i formarea unui anumit nivel al

capitalului normativ total, capitalului minim +i suficien*ei capitalului ponderat la risc$ 'stfel

conform le-isla*iei FinComBank ,$'$ trebuie s de*in un capital minim de 1!! mil$ lei$ 5ar

suficien*a capitalului ponderat la risc nu trebuie s fie mai mic de 1EC, la 3! septembrie 2!12

suficien*a capitalului ponderat la risc a Bncii era de 23$%EC$

@ alt modalitate de atra-ere a resurselor este emiterea valorilor mobiliare$ Banca poate

emite certificate de depo0it, obli-a*iuni +i cambii bancare$

Certificatele de depo0it sunt titluri de valoare care confirm c o anumit sum de bani a

fost depo0itat la banc +i care ofer dreptul deponentului sau succesorului 1uridic de a primi la

scaden* sau la vedere suma depo0itului +i a dobn0ii aferente$

Cambia bancar este o valoare mobiliar emis de banc, con*innd obli-a*ia bncii de a

plti o sum anumit pre0entatorului cambiei, persoanei indicate n cambie ori aceluia pe care ea

l va indica, dup o perioad stabilit sau la cerere$

2!

@bli-a*iunea este valoarea mobiliar care atest dreptul proprietarului ei &obli-atarului) de

a primi suma vrsat n contul ac9itrii obli-a*iunii +i dobnda sau un alt profit aferent n

mrimea +i n termenul stabilit prin deci0ia de emitere a obli-a*iunilor$

3$2$ 2epo0ite bancare

'ctivitatea bncii nu se ba0ea0 doar pe resursele proprii, dar +i pe resursele atrase$

.esursele atrase pot fi clasificate dup sursa de provenien* n resurse depo0it +i nondepo0it$

.esursele depo0it sunt formate dinG

1$ depo0ite la vedere +i la termen a persoanelor fi0ice +i 1uridiceJ

2$ plasamente bancareJ

3$ mi1loacele bne+ti din conturile curente$

.esursele nondepo0it sunt formate dinG

1$ credite interbancareJ

2$ vn0area temporar a valorilor mobiliareJ

3$ emiterea valorilor mobiliare proprii$

.esursele depo0itare formea0 cuantumul ma1or din totalul resurselor bancare$ @ aten*ie

deosebit se atra-e depo0itelor, FinComBank ,$'$ acord o -am lar- de depo0ite$ 3n

dependen* de maturitatea depo0itului banca ofer crediteG

2epo0ite la vedere n contul de depo0it sunt depuse mi1loace bne+ti de ctre persoanele

fi0ice +i persoanele 1uridice &att n moned na*ional ct +i n valut) cu sau fr dobnd n

scopul consumului sau economisirii, fr a se fi(a termenul de pstrare$ 'ceste depo0ite au un

-rad nalt de lic9iditate, +i pentru banc nu sunt favorabile, de oarece banca este limitat la

utili0area lorJ

2epo0it la termen mi1loacele bne+ti depuse de persoanele fi0ice +i cele 1uridice &att n

moned na*ional ct +i n valut) pe o perioad fi(at$

2epo0itele la termen pot fi clasificate nG

depo0ite pe termen scurt &scaden*a pan la un 1 an)J

depo0ite pe un termen mediu &scaden*a de la 1% ani)J

depo0ite pe termen lun- &scaden*a de la % +i mai mult)J

3n func*ie de cate-oria depuntorilor banca ofer depo0iteG

>ersoanelor fi0iceJ

>ersoanelor 1uridiceJ

Bncilor +i altor institu*ii financiareJ

21

>entru a atra-e mai multe credite banca ofer diferite dobn0i la diferite produse creditare

care de obicei depind de perioada depo0itului +i n func*ie de unitatea monetar$ Banca ofer n

cea mai mare parte depo0ite cu dobnd simplG

5ar pentru a atra-e clien*i noi banca ofer depo0ite cu dobnda capitali0at , astfel de

depo0it trebuie s fie plasat minimum pe 1 an, astfel banca folose+te formula de calcul la dobnda

capitali0atG

5ar suma la sfr+itul anului este e-al cuG

=ndeG

2 dobnda acumulat n a n perioad de capitali0areJ

n P numrul de capitali0ri pe an &nR2)J

.d P rata anual a dobn0iiJ

, P suma depo0ituluiJ

,

n

P ,uma la sfr+itul anului$

>entru a desc9ide un depo0it solicitatul trebuie s pre0inte un set de documente$ 'cest set

de documente difer n dependen* de cate-oria depuntorului$ 'stfel persoanele fi0ice trebuie s

pre0inteG

1$ Cererea de desc9idere a depo0ituluiJ

2$ Buletinul de identitate$

>ersoanele 1uridice +i celelalte entit*i care desf+oar activitate de antreprenoriat pe ln-

cererea de desc9idere a depo0itului trebuie s pre0inte setul de documente ca la desc9iderea

contului curent$

2up aprobarea cererii banca semnea0 cu clientul contractul de depo0it unde sunt

re-lementate drepturile +i obli-a*iile pr*ilor$ Ca urmare Banca i desc9ide clientului un cont de

depo0it pe care clientul depune mi1loacele bne+ti$

Ia re0ilierea contractului clientul trebuie s scrie cerere de re0iliere a contractului$ Ia

depo0itele oferite bncilor rata dobn0ii anuale se ne-ocia0, aceste depo0ite cel mai des sunt pe

termen scurt sau la vedere$

22

Ca urmare a implementrii unui mana-ement performat valoarea total a depo0itelor

plasate la banc la data de 3! septembrie 2!12 au constituit circa 29D milioane lei$ @ evolu ie a

valorii depo0itelor n ultimii 3 ani, poate fi anali0at cu a1utorul -raficului de mai 1os$

8,5

9,0

9,5

10,0

10,5

11,0

11,5

2007 2008 2009 2010 2011

Depozite plasate

Figura :.9 /inamica depozitelor plasate la 6FinComBank7 S.A. anii 9??=)9?%% 2mln

lei4

Surs> elaborat de autor n ba0a bilan urile anuale ale FinComBank ,$'$ ,

:::$fincombank$md8balances9eetsQro, citat 1% ianuarie 2!12

'nali0nd fi-ura de mai sus 2inamica depo0itelor plasate la FinComBank ,$'$ n

anii 2!!B2!11, observm o evolu*ie neuniform, care n anii 2!!B2!1! era orientat spre

descre tere, ce poate fi e(plicat prin cri0a economic din ace ti ani, o nrut ire a situa iei

economice n ntre-ul sistem bancar, astfel, clien ii apelnd mai pu in la bnci, sau fcnd

depuneri n propor ii mai mici$ 3n anul 2!11 observm o cre tere nsemnat a depo0itelor,

ceea ce ne indic o mbunt ire a situa iei economice, ceea ce duce la o atra-ere mai mare a

depo0itelor, care totu i nu a1un-e la nivelul anilor trecu i$

3$3$ 'nali0a financiar a bncii

,tructura financiar a ntreprinderii repre0int, ansamblul comple( +i coordonat al

diverselor surse de finan*are folosite de mana-erul financiar pentru acoperirea necesarului de

finan*at$ 3n alte opinii se consider c structura financiar e(prim raportul e(istent ntre

finan*rile pe termen scurt +i cele pe termen lun-$ Ia nivelul ntreprinderii, structura financiar

23

reflect compo0i*ia capitalurilor acesteia sau totalitatea componentelor de capital$ 2in acest

motiv structura financiar mai poart numele de structura capitalurilor ntreprinderii$ 3n

consecin*, structura financiar sau structura capitalurilor ntreprinderii este suma ponderilor de

participare a acestor surse de finan*are la constituirea capitalurilor investite n ntreprinderi$

,tructura financiar a unei ntreprinderi se e(prim, nu numai ca un raport ntre datorii +i

capital propriu, ci +i ca raport ntre finan*rile pe termen scurt +i finan*rile pe termen lun-G

.radul de *ndatorare este un indicator -eneral al ndatorrii i calculea0 propor ia n

care activul total este finan at din alte surse dect cele proprii, cum sunt credite, furni0ori, datorii

la stat, i se calculea0 n modul urmtor &toate calculele se efectuea0 n ba0a ane(ei D)G

K5 S &2< 8 '<) ( 1!!

2< datorii totale

'< activ total

3n ca0ul FinComBank ,$'$, -radul de ndatorare, calculate la data de 3! septembrie 2!12

este e-al cu BB,EH C$ 3n condi ii normale de activitate, -radul de ndatoare trebuie s se situe0e

n 1ur de %!C, n ca0ul FinComBank ,$'$, se observ o dependen de credite i repre0int o

situa ie alarmant$

Calculnd capacitatea de ndatorare a FinComBank ,$'$ dup formulele urmtoareG

C5K1 S 2< 8 ><

C5K2 S 2< 8 C>

C5K P coeficient de ndatorare -lobal

2< P datorii totale

>< P pasiv total

C> P capital propriu

@b inem urmtoarele dateG C5K1 este e-al cu !,39, acest coeficient trebuie sa fie mai mic

sau e-al cu !,EE$ C5K2 este e-al cu 3,H3, ceea ce este o abatere de la norma, acest coeficient

trebuie s fie mai mic sau e-al cu 2$ 'ce ti indicatori ne duc la conclu0ia ca banca are o

capacitate de ndatorare suprasaturat, altfel spus, avnd datorii mai multe dect capitalul propriu,

ea nu i poate onora obli-a iunile sale$

=n alt indicator important este levierul financiar$ Ievierul financiar repre0int raportul

dintre datoriile financiare i capitalurile proprii, reflectnd capacitatea mana-erilor financiari de

a atra-e resurse e(terne pentru a dinami0a eficien a capitalurilor proprii$

2H

S

f

@

Finan(ri pe termen scurt

Finan(ri pe termen

lung

esurse de trezorerie

Capital permanent

@

IF S 2F 8 C>

2F P datorii financiare

C> P capitalul propriu

.e0ultatul este de 3,H3, ceea ce repre0int o valoare supraunitar, nsemnnd un -rad de

ndatorare ridicat$ @ valoare ce dep e te 2,33, ceea ce este ec9ivalent cu faptul c creditele

bancare repre0int B!C din activele totale, e(prim un -rad foarte ridicat de ndatorare,

societatea putanduse afla c9iar n stadiul de faliment iminent dac re0ultatul dep e te n mod

repetat pra-ul de 2,33$

Cri0a economic mondial sa reflectat ri-uros asupra #oldovei, rsfran-nduse asupra

slbirii stridente a economiei$

5abel :.%

Indicatori macroeconomici principali ai epublicii !oldova# anii 9??=)9?%%

Indicatori Anul 9??= Anul 9?%? Anul 9?%%

AIB 2mln lei4 %BD12 B1DH9 D21BH

Infla ia 284 !,H D,1 B,E

Salariul mediu lunar 2lei4 2BHD,H 3213,% 332H,1

Cre terea masei monetare 284 % 1! 1%

Balan a comercial 2mln lei4 19HD,D2 2219,%2 2DEH,3E

ezerve valutare B0! 2mln dolari4 1H!D,3 1B1B,E9 19EH,!B

Baloarea remiten elor de peste

"otare 2mln dolari4 11%%,2D 121D,DB 1H3B,22

Cursul mediu de sc"imb leuCdolar 11,11 12,3B 11,BH

/atoria e$tern 2mln doalri4 H3%D,D HBDE,2 %H%2,3

Surs> 6laborat de autor n ba0a datelor B", i B"#

'nali0nd tabelul de mai sus, observm c n anii 2!1! i 2!11 se atest o recuperare

pronun at a economiei .epublicii #oldova, dup declinul sever nre-istrat pe parcursul anului

2!!9, urmare a impactului cri0ei economice mondiale$ .eabilitnduse, economia na ional

continu s fie dependent de mprumuturi, credite e(terne, valoarea datoriei e(terne fiind n

cre tere$ 2easemenea i ec9ilibrarea balan ei de pl i se face cu a1utorul remiten elor de peste

9otare, care sunt n permanent cre tere$ 'nali0nd balan a comercial, observm c ea este una

deficitar, ceea ce ne duce la conclu0ia c c9eltuielile depa esc cu mult veniturile na ionale, iar

n economie se consum mai mult dect se produce$

,istemul bancar al #oldovei este or-ani0at pe dou nivele$ >rimul nivel al sistemului

bancar este repre0entat prin Banca "a*ional a #oldovei &B"#)$ Cel deal doilea nivel al

sistemului bancar al .epublicii #oldova este repre0entat prin bncile comerciale$

3n 2!!9 activele totale ale sistemului bancar al #oldovei sau ma1orat cu numai 2,!C, +i au

constituit 39 miliarde 91%$!! milioane lei &ec9ivalentul a 3$2 miliarde dolari ,=')$ 'cest ritm de

2%

cre+tere este mai mic decat nivelul anului 2!!D, cnd activele totale ale sistemului bancar sau

ma1orat cu mai mult de 22$2%C$ 'tenuarea ritmului de cre+tere a activelor +i a celorlal*i

indicatori ai activit*ii bancare este condi*ionat de cri0a mondial, care a dus la scderea

activit*ii economice n interiorul *rii +i, respectiv, a atras dup sine +i reducerea volumului

opera*iunilor bancare in republica #oldova$ '+a, spre e(emplu, volumul creditelor sa mic+orat

cu 9$%C pan la 22$H miliarde lei$

2up volumul activelor, bncile din .epublica #oldova pot fi mpr*ite n urmtoarele H

-rupeG

1$ Bnci foarte mari cu volumul activelor mai mare de % mlrd$ leiJ

2$ Bnci mari cu volumul activelor 3% mlrd$ leiJ

3$ Bnci medii cu volumul activelor 13 mlrd$ leiJ

H$ Bnci mici cu volumul activelor mai mici de 1 mlrd$ leiJ

2in primul -rup fac parte #oldova'-roindbank, 4ictoriabank +i Banca de 6conomii$

'cestor trei bnci i revin apro(imativ 1umtate &HB$2C) din totalitatea activelor bancare

din #oldova$

'l doilea -rup de bnci &#oldincombank, #obiasbanca +i 6(imbank) +ia mic+orat cota n

active, de la HD$9C pan la 2D$%C, din contul Bncii de 6conomii P care a prsit acest -rup +i

pierderilor proprii, n mrime de E3E$1 milioane lei$ #obiasbanca a pierdut mai mul decat al*ii,

diminuandu+i activele sale cu 1H$EC &%H% milioane lei)$

Krupul bncilor medii &Banca ,ocial, BC. Fil$ C9i+inu P filiala BC. .om/nia,

FinComBank +i 6ner-bank), de*ine 12$9C din totalitatea activelor bancare$ 2ac BC. a adu-at

%$HC la activele sale, atunci 6ner-bank spre sf/r+itul anului a rmas fr 2$!C din active$ 3n

aceast situa*ie cre+terea bilan*ului cu H$DC n 2!!9 +i pstrarea locului 9 n ratin-ul activelor

bancare, poate fi considerat un re0ultat satisfctor$

Celelalte 3 bnci rmase &=nibank, 6urocreditbank +i >roCreditBank),care intr n -rupul

bncilor micidup mrimea activelor &H$9%C din totalitatea activelor bancare) au devenit n

2!!9 +i mai mici cu HB$E milioane lei$ Cu toate acestea >roCrediBank a demonstrat cel mai nalt

ritm de cre+tere printre bncile auto9tone TBB$9C &n cea mai mare parte datorit emisiei

suplimentare de ac*iuni n mrime de %3$! milioane lei +i mprumuturi e(terne de or-ani0a*iile

donatoare de peste 9otare)$

3n fi-ura de mai 1os vom anali0a evolu ia capitalului social i capitaluluiu normative total

al FinComBank ,$'$, pentru anii 2!!92!11G

2E

0

100000

200000

300000

400000

500000

2009 2010 2011

Capital Normativ Total

Capital Social

Figura :.: /inamica capitalului social i al capitalului normativ total 6FinComBank7

S.A. anii 9??=)9?%%2mii lei4

Surs> elaborat de autor n ba0a bilan urile anuale ale FinComBank ,$'$

:::$fincombank$md8balances9eetsQro, citat 1% ianuarie 2!12

Fi-ura 3$3, ne demonstrea0 c n ultimii trei ani capitalul social al bncii a ramsa

nesc9imbat$ Capitalul social este format din aporturile tuturor asocia ilor$ #sura n care

asocia ii contribuie la formarea capitalului social este i msura n care ace tia particip la

mpr irea profitului sub form de dividende$ 2inamica capitalului normative total a fost una

instabil, astfel n anul 2!1! acesta sa mic orat, iar n anul 2!11 sa ma1orat$ Capitalul

normative total la FinComBank ,$'$ este format doar din capitalul de -radul 5, care

corespunde cu cuantumul capitalului minim necesar$ 3ncepnd cu 31 decembrie 2!11 cuantumul

capitalului minim necesar se stabile+te n mrime de 1%! mil$ lei$

.ata rentabilit ii activelor tottael &.@') se ob ine prin prin mpar*irea profitului

ob*inut n urma pla*ii ta(elor +i a impo0itului la totalul activelor corpora*ieiG

.@'S >rofit "et8<otal 'ctive

.ata rentabilit*ii capitalului propriu &.@6) mparte profitul la capitalul propriu$

Capitalul propriu al ac*ionarilor e(clude n mod normal efectul oricarui activ necorporal

&-ood:ill, marca nre-istrat, etc$) +i se determin prin scderea tuturor obli-a*iilor +i activelor

necorporale din activele totale$ 'cest rat se calculea0 astfelG

.@6 S >rofit net8capitalul propriu

.ata rentabilit*ii capitalului propriu este adesea considerat ca fiind cel mai important

dintre indicatorii de rentabilitate, deoarece el masoar profitul ce re0ult din investi*ia facut de

ac*ionari$

2B

30

20

10

0

10

20

2009 2010 2011

!"A

!"#

Figura :.3 /inamica +A i +- 6FinComBank7 S.A. anii 9??=)9?%%284

Surs> elaborat de autor n ba0a informa ie privind activitatea financiar FinComBank ,$'$,

:::$fincombank$md8balances9eetsQro, citat 1% ianuarie 2!12

@bservm o dinamic foarte instabil, pentru anul 2!1! c9iar de0astruoas &ambii

indicatori fiind ne-ativi)$ 2eci, cunoa tem c .@6, ne indic ce profit -enerea0 fiecare leu

nvestit de ctre ac ionari, n anul 2!!9 acesta este de circa 3C, iar n 2!11 se mre te pna la

13C$ #ul i anali ti sus in c indicatorul .@6 trebuie s fie mai mare dect 1%C, n ca0ul nostru

n anul 2!11 acest indicator a fost foarte aproape de standarde, ns nu a a1uns la el$

5ndicatorul .@' este foarte mic, n anul 2!!9 nea1un-nd la 1C, iar n 2!11 fiind pu in

peste 2C$ .@' ne indic ce profit -enerea0 fiecare ac iune$ 3n -eneral acest indicator trebuie s

fie mai mare de %C$ 'ce ti doi indicatori ne formea0 tabloul snt ii financiare a

ntreprinderii$

Capitolul IB. +pera iuni active ale bncii

H$1$CrediteleG caracteristica, clasificarea

2D

,copul activit*ii FFinComBank ,$'$ const n utili0area eficient a resurselor financiare

+i materiale n vederea ob*inerii profitului$ 'stfel banca desf+oar opera*iuni de plasare a

resurselor proprii +i atrase sub diferite forme$ 'ceste opera*iuni pot fi clasificate n dou

se-mente mariG

a) @pera*iuni de creditareJ

b) @pera*iuni de investi*ii n valori mobiliare$

>entru func*ionarea perfect a sistemului creditar a bncii, banca a elaborat >olitica

Creditar cu scopul stabilirii unei strate-ii unice de acordare +i -estiune a creditelor n cadrul

FinComBank ,', n modul n care aceasta asi-ur o rentabilitate ma(im a activelor formate,

avnd un nivel acceptabil de risc, nivel care permite asi-urarea inte-rit*ii tuturor mi1loacelor

atrase de Banc +i a inte-rit*ii capitalului ac*ionar al Bncii$

>olitica de creditare a FinComBank ,$'$ se ba0ea0 pe strate-ia sa de de0voltare,

aprobata de Consiliul Bncii si coordonat la cerin*ele sociale de ba0a a activit*ii bancare$

5$

21$

17$

32$

25$

%ersoane &izice

'ntreprin(eri

me(ii

)icro*ntreprin(eri

'ntreprin(eri mari

'ntreprin(eri mici

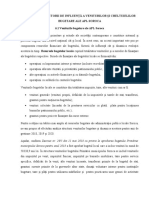

Figura 3.% Aortofoliul de credite 6FinComBank7 S.A. dup tipul debitorilor 2anul

9?%%4

Surs> elaborat de autor n ba0a datelor FinComBank ,$'$

'nali0nd fi-ura H$1$, observm c c9iar dac cea mai mare pondere o de ine creditarea

ntreprinderilor mari, urmnd strate-ia bncii orientat spre de0voltarea businessului mic +i

mi1lociu, FinComBank a acord o aten*ie sporit creditrii persoanelor 1uridice$ 'cest fapt a

influen*at asupra structurii portofoliului de credite dup tipul debitorilorG cota ntreprinderilor

micro, mici +i mi1locii a atins spre finele anului 2!11 cifra de E3$1%C$

29

,copul politicii de creditare a FFinComBank ,$'$ este satisfacerea cerin*elor de creditare

a Clientelei actuale si poten*iale$

FFinComBank ,$'$ propune mprumuturi pentru urmtoarele tipuri de credite n

dependen* de scop +i termenG

Credite pe termen scurt +i mediuG

! suplinirea capitalului circulant sub forma creditelor ordinare +i liniilor de credit cu

termenul de p/n la 2 aniJ

suplinirea capitalului circulant sub forma creditelor se0oniere cu termenul de p/n la 1 an

ntreprinderilor la care nu corespunde perioada de efectuare a c9eltuielilor cu perioada primirii

veniturilor & de e(emplu, ntreprinderile ce practic activitate de a-ricultur)J

finan*area tran0ac*iilor sin-ulare &c9eltuieli, le-ate de reali0area unui contract specific)

Credite pe termen mediu +i lun- business proiecte investi*ionaleG

procurarea ma+inilor +i utila1elorJ

finan*area construc*iilor +i reconstruc*iei imobiluluiJ

finan*area investi*iilor capitale n a-ricultur$

2ocumentele necesare pentru ob*inerea creditului>

%. Cerere n forma stabilit de BancaJ

2$ 2ocumente 1uridice, n ba0a crora ntreprinderea +i desf+oar activitatea sa +i ia

deci0ii de ob*inere a creditului$

3$ .apoartele financiare$

H$ Businessplanul &la necesitate)$

%$ 2ocumente, ce confirm dreptul de proprietate asupra bunurilor propuse n -a1$

E$ 'lte documente dup necesitate$

2eci0ia despre acordarea creditului este luat de ctre Banc n cel mai scurt timp, dup

naintarea de ctre client a pac9etului complet de documente$

3n corespundere cu >olitica <arifelor Bncii, mrimea dob/n0ii se stabile+te individual

pentru fiecare client separat, n dependen* de -radul de risc a tran0ac*iei de credit, istoriei de

credit a clientului +i altor factori$

>olitica de creditare pune ba0a procesului de creditare, ns nu repre0int re-uli pentru

strict e(ecutare, ci este o filo0ofie -eneral, care repre0int recomandri pentru mana-ementul

bncii, stricte pentru e(ecutare fiind cerin*ele ba0ei re-ulamentare interne, elaborate n

conformitate cu pre0enta >olitic$

5abel 3.%

Structura creditelor la :% decembrie 9?%% 284

Sistemul bancar FinComBank

3!

Credite acordate agriculturii i industriei alimentare 1%,DB 2H,2H

Credite pentru imobil# construc ie i dezvoltare 12,%H 13,21

Credite de consum D,B3 1,B%

Credite pentru industria energetic i a

combustibilului

3,3! 2,!2

Credite acordate bncilor !,!% !,!!

Credite acordate .uvernului !,!B !,!!

Credite acordate industriei i comer ului %1,E! %%,H%

Credite pentru construc ia drumurilor i transport 1,H2 !,!E

Alte credite E,H! 3,2D

Credite *n valut HE,31 2%,BH

Surs> elaborat de autor n ba0a datelor B"# i FinComBank ,$'$

Creditele acordate industriei +i comer*ului prevalea0 att n cadrul sistemului bancar, ct i

n cadrul FinComBank ,$'$, iar cea mai mic pondere o au creditele acordate bncilor i

-evernului, n cadrul FinComBank ,$'$ cota lor fiind de 0ero procente$ ,tructura pe ramuri a

portofoliului de credite al FinComBankului, la -eneral, corespunde structurii pe ramuri a

portofoliului de credite n sistemul bancar, cu e(cep*ia c ponderea creditelor pentru a-ricultur

+i industria alimentar este considerabil mai mare &2H,2HC n compara*ie cu 1%,DBC), iar

ponderea creditelor de consum substan*ial mai sc0ut &1,B%C n compara*ie cu D,B3C)$ 'ceasta

poate fi motivat prin faptul, c pe de o parte, FinComBank este foarte activ n localit*ile rurale,

iar pe de alt parte, spre deosebire de alte bnci, el nu este att de activ n promovarea creditelor

de consum, considerandule un produs colateral$

3n func*ie de maturitatea creditului putem distin-e crediteG

acordate pe termen scurt &mai pu*in de 12 luni) P n scopul plasrii eficiente a pasivelor

la vedere, banca ofer instrumente de credit pe termen scurt, care includeG credite overni-9t,

credite interbancare, credite overdraft$ 2e obicei a+a credite se folosesc pentru activitatea

curent, de e(emplu ma1orarea mi1loacelor circulante, procurarea materiei prime +i a materiei

pentru producere de scurt durat, afacerilor comerciale, etc$J

acordate pe termen mediu &de la 1 an pn la % ani) P pentru a plasa eficient resursele

atrase pe termen mediu banca ofer credite care includG credit ordinarJ linie de credit$ Creditele

pe termen mi1lociu se folosesc pentru activitatea de producere inclusiv procurarea utila1ului,

e(tinderea producerii, etc$J

acordate pe termen lun- & mai mult de % ani) P pentru a plasa eficient resursele atrase pe

termen lun- banca ofer credite cu caracter ipotecar +i investi*ional, banca n pre0ent ofer

credite cu scaden*a ma(im de 1% ani, iar numrul acestor credite este foarte mic deoarece banca

nu dispune de un numr mare de resurse atrase pe termen lun- +i riscul de nerambursare a

acestor credite este foarte mare$ Credite pe termen lun-, de obicei, se acord pentru reconstruc*ia

31

producerii, procurarea8moderni0area activelor fi(e, crearea noilor capacit*i de producere,

construc*ia obiectelor noi, etc$

3n func*ie de beneficiarul creditului banca ofer crediteG

persoanelor fi0ice &clien*i retail) P sunt credite orientate spre satisfacerea necesit*ilor

personale ale clientului$ 'stfel banca ofer credite pentru consum, cumprarea +i construc*ia

caselor individuale de locuit, procurarea automobiluluiJ

persoane 1uridice &clien*i corporativi) sunt credite acordate pentru ma1orarea

mi1loacelor circulante, pentru finan*area investi*iilorJ

bncilor P credite acordate cu scopul a satisface cerin*ele pentru men*inerea re0ervelor

obli-atorii, pentru men*inerea lic9idit*ii +i n alte scopuri, de obicei aceste credite au o scaden*

mic de la o 0i pn la cteva luniJ

statului credite acordate cu scopul finan*rii sectorului social, astfel de credite banca nu

practic$

2up tipul de activitate banca ofer crediteG

credite acordate a-riculturiiJ

credite acordate a-riculturii industriei8comer*uluiJ

credite acordate industriei ener-etice si a combustibiluluiJ

credite pentru construc*ia drumurilor si transportareJ

credite acordate pentru imobilJ

credite de consumJ

credite acordate KuvernuluiJ

credite acordate bncilorJ

alte credite$

2up modul de acordare +i de rambursare se distin-G

a) credit ordinar creditul se acord inte-ral prin desc9iderea contului de mprumut n ba0a

unui document de plat$ .ambursarea se face conform acordului pr*ilor, e(pus n contractul de

credit +i n -raficul de rambursare a creditului +i de ac9itare a dobn0ii aferente$ .ambursarea

poate fiG inte-ral la data final fi(at n contractul de creditJ n rate e-ale, periodicG lunar, tri

mestrial, semestrial, anual, alte modalit*iJ

b) overdraft este un instrument al pie*ei monetare, un credit pe termen scurt, de re-ul,

pn la o lun, destinat pentru e(ecutarea unor pl*i curente$ 'cest credit se utili0ea0 n ca0ul

necesit*ii e(ecutrii unor pl*i curente, dar care dep+esc suma din contul curent al debitorului$

Costul overdraftului, adic dobnda +i comisionul, de obicei sunt mai mari dect la alte tipuri de

credit$ n calitate de asi-urare a overdraftului se utili0ea0 mi1loacele bne+ti nre-istrate n

contul curent al debitorului sau fideiusiunea unei ter*e persoane 1uridice sau fi0ice$ 2e aceea

32

overdraftul se acord, de re-ul, clien*ilor disciplina*i +i cu reputa*ie bun privind utili0area

serviciilor bancareJ

c) linia de credit &de preferin*) este o modalitate -eneral de acordare a creditelor, care

presupune efectuarea creditrii n contul curent sau desc9iderea unui cont separat de mprumut$

6a permite accesul clientului debitor la sume ale cror valoare s se nscrie n plafonul ma(im

aprobat de banc$ Creditul acordat se face n urma unei cereri aprobate de ctre banc, n limitele

unui plafon stabilit de aceasta$ #rimea plafonului depinde de mai mul*i factoriG po0i*ia

ntreprinderii pe pia*J natura activit*ii desf+urat de aceastaJ re0ultatul anali0elor efectuate de

ctre inspectorii bncii la unit*ile economice respective$

2up tipul de -aran*ii distin-emG

a) creditele neasi-urate nu implic nici un fel de -aran*ie imobiliar sau mobiliar ori

c9iar fideiusiune$ 'ceste credite sunt acordate celor mai buni clien*i, avnd un rula1 de mi1loace

bne+ti n contul desc9is la banca dat +i o istorie de credit anterioar foarte bun$ 2e obicei,

creditele neasi-urate sunt acordate sub form de overdraft, n crdurile de credit sau sub form de

avansuri n conturile curente$ 'stfel de credite se acord pe un termen scurt, ba0nduse pe

credibilitatea +i ncrederea creditorului$ Banca acord credite neasi-urate dac soldul acestora nu

dep+e+te 3! mii de lei$ .ambursarea creditelor respective se ba0ea0 pe obli-a*ia debitorului +i

pe procedurile asi-urtorii interne ale bncii$

b) creditele asi-urate sunt nso*ite de -aran*ii realeG -a1, ipotec, depo0it bancar etc$, ct +i

-aran*ii personaleG cau*iune8fideiusiune, -aran*ie bancar etc$

2up mrime creditele se divi0ea0 inG

a) microcredite credite n mrime de pn la 3! !!! =,2 & sau ec9ivalentul n lei)J

b) mi1locii de la 3! !!! =,2 pn la 12% !!! =,2 &sau ec9ivalentul n lei)J

c) mari sunt considerate datoriile pe credit a unei persoane sau a unui -rup de persoane

afiliate, care constituie 1!C sau mai mult de la capitalul normativ total al Bncii$

2up valut putem eviden*ia crediteG

credite n lei moldovene+tiJ

credite n valut &6uro +i 2olari ,=') astfel de credite se acord mprumuta*ilor din

contul mi1loacelor n valut strin din liniile de credit, primite de ctre banc de la

institu*iile de finan*are interna*ionale sau de la bnci nere0idente$

H$2$ 'si-urarea creditelor

33

@ condi*ie obli-atorie pentru eliberarea de ctre FinComBank ,$'$ a creditului este

pre0entarea de ctre debitor a asi-urrii ndeplinirii obli-a*iunilor conform contractului de credit$

Ka1ul, n rnd cu situa*ia financiara +i eficacitatea afacerii creditate, este unul din factorii de ba0a

ce influen*ea0 deci0ia despre creditare +i de asemenea sursa secundara de rambursare a

creditului$ >entru asi-urarea creditului Banca poate solicita -a1, care poate fiG

imobiluluiJ

bunurilor mobile &mrfuri la depo0it sau n circula*ie, utila1, transport s$a$)J

9rtiilor de valoareJ

mi1loacelor bne+tiJ

'lta avere sau drepturi patrimoniale &inclusiv datoria debitoare)J

Ca asi-urare suplimentare pot fi e(aminate scrisori de -aran*ie ale ter*elor persoane ce

dispun de mi1loace &sau de surse stabile de mi1loace), suficiente pentru ndeplinirea obli-a*iunilor

conform contractului de credit$ 3n ca0ul acordrii creditului cu condi*ia pre0entrii -aran*iei

&fideiusiunii) -arantul pre0int la Banca toate documentele ce confirma solvabilitatea sa$ Banca

anali0ea0 activitatea financiara a ntreprinderii-arant ca si in ca0ul debitorului$ ,crisorile de

-aran*ie pot fi eliberate de ctre persoane 1uridice care au bilan* lic9id, n limitele mi1loacelor

proprii libere$ >ersoanele fi0ice pot pre0enta scrisori de -aran*ie autentificate notarial numai n

limitele valorii averii proprii +i de asemenea n limitele soldurilor mi1loacelor bne+ti la conturile

bancare$ 2in toate formele de asi-urri e(istente se acorda preferin*a -a1ului imobilului cu

destina*ie diferit, proprietarii cruia sunt fondatorii sau mana-ementul companiei solicitantJ a

utila1ului te9nolo-ic nouJ a mrfii sau a altor bunuri materiale cu transmiterea lor la pstrare la

un depo0it recomandat de Banca$ Ka1ul mrfii n circula*ie sau n prelucrare se estimea0 de

ctre Banca ca asi-urare cu lic9iditate redusa$ Credite cu o astfel de asi-urare se acorda

debitorilor cu care Banca are rela*ii de colaborare po0itiva ndelun-ata si solvabilitatea crora nu

se pune la ndoiala +i proiectele creditate sunt de o eficacitate +i si-uran*a nalta$ Ka1ul

transportului sau utila1ului se admite de Banca numai in ansamblu cu alte tipuri de asi-urare$ 5n

scopul minimi0rii riscului Banca poate folosi cteva forme de asi-urare a creditului$ 5n acela+i

timp fiecare din ele poate asi-ura toata suma datoriei conform le-isla*iei n vi-oare$

@ condi*ie obli-atorie pentru acordarea creditelor de ctre Banca este estimarea pre*ului de

pia*a +i lic9idit*ii -a1ului de ctre o companie de estimare speciali0ata independent,

recomandat de banc$ 6(per*ii mputernici*i ai Bncii paralel estimea0 obiectele propuse n

-a1$ C9eltuielile le-ate de estimarea obiectelor de -a1 ca +i c9eltuielile le-ate de autentificarea

sau nre-istrarea notariala a -a1ului sunt suportate, de re-ul, de ctre debitor$ >entru asi-urarea

lic9idit*ii obiectelor -a1ate n ca0ul trecerii drepturilor de proprietate ctre Banca, pre*ul

3H

estimativ se stabile+te mai 1os de nivelul de pia*a fi(at n re0olu*ia de estimare a firmei

independente$ Concomitent pre*ul de -a1 al asi-urrii trebuie sa acopere suma tuturor

obli-a*iunilor conform contractului de credit &suma datoriei de ba0a si dobnda pe credit ce

urmea0 a fi pltita timp de un an), c9eltuielile le-ate de ncasarea -a1ului +i alte sume ce reiese

din contractul de credit$ Ia estimare se utili0ea0 coeficien*i orientativi pe diferite cate-orii de

-a1 de la !,H pana la 1$

Coeficien*ii de mai sus varia0 n dependen* de tipul +i starea -a1ului$ 2aca lic9iditatea

obiectului -a1at va fi estimata ca 1oasa &nesatisfctoare), Banca poate stabili un discount de -a1

mai nalt &E!D!C)$ Ia clien*ii cu o istorie creditare favorabila +i la cei cu o importanta strate-ic

pentru Banc, n dependen* de calitatea proiectului, ace+ti coeficien*i pot fi mai mari$ 6stimarea

-a1ului se efectuea0 de ,ec*ia Ka1 n ba0a .e-ulamentului privind evaluarea +i constituirea

-a1ului n cadrul FinComBank ,$'$$ 2up evaluarea -a1ului ,ec*ia Ka1 pre0int direc*iei de

credite Confirmarea cu privire la acceptarea +i evaluarea bunului propus n -a1$

>e perioada de creditare averea -a1at ar putea fi asi-urata n favoarea Bncii pentru toate

&sau cele mai importante) riscurile &incendiu, inunda*ie, furt s$ a$) n favoarea Bncii n una din

companiile de asi-urare recomandate de Banca$ C9eltuielile de asi-urare, de re-ul, sunt

suportate de debitor$ 3n forma individual de ctre Banca sunt e(aminate ca0urile de asi-urare a

bunurilor -a1ate n alte companii de asi-urare, n deosebi, dac -a1ul propus este de1a asi-urat de

ctre debitor$ 2e asemenea se pot asi-ura via*a +i sntatea -aran*ilorpersoanelor fi0ice$ 2e

obicei Banca cere asi-urarea autove9iculelor puse n -a1, aceste trebuie s fie asi-urate cu poli*a

C',C@$

3n unele ca0uri, conform unor produse speciale, Banca poate acorda credite fr colateral