S-ar putea să vă placă și

- 100 Ideas para EmprenderDocument14 pagini100 Ideas para EmprenderDobast100% (1)

- El Principito LF 1.0 PDFDocument96 paginiEl Principito LF 1.0 PDFGladysdelCarmen Moreno RamosÎncă nu există evaluări

- PuristerilDocument6 paginiPuristerilMyriam J CárdenasÎncă nu există evaluări

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De la EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Evaluare: 5 din 5 stele5/5 (1)

- Reconocimiento Contable de Los AnticiposDocument4 paginiReconocimiento Contable de Los AnticiposAngel Anthony VillarrealÎncă nu există evaluări

- Casos Practicos Del IgvDocument13 paginiCasos Practicos Del IgvGenoveva Crispín C100% (1)

- Politicas ContablesDocument3 paginiPoliticas ContablesAlonso Gomez100% (1)

- Ajuste Anual Por Inflación Puntos BasicosDocument12 paginiAjuste Anual Por Inflación Puntos BasicosKrlos Roberto Pandita CheerÎncă nu există evaluări

- UNIDAD 3 Sistemas de Producción Esbelta y Justo A TiempoDocument42 paginiUNIDAD 3 Sistemas de Producción Esbelta y Justo A TiempoCarlos Abraham Garcia Justiniano69% (26)

- Reformas Fiscales 2022 Temas Selectos CADEFIDocument121 paginiReformas Fiscales 2022 Temas Selectos CADEFIRicardo Mendoza Ramirez100% (2)

- Tributación de Las Fundaciones y CorporacionesDocument95 paginiTributación de Las Fundaciones y CorporacionesCesar VillalobosÎncă nu există evaluări

- Tributación de Las Fundaciones y CorporacionesDocument95 paginiTributación de Las Fundaciones y CorporacionesCesar VillalobosÎncă nu există evaluări

- Tributación de Las Fundaciones y CorporacionesDocument95 paginiTributación de Las Fundaciones y CorporacionesCesar VillalobosÎncă nu există evaluări

- Tarea Seman 2 Contabilidad Superior IDocument9 paginiTarea Seman 2 Contabilidad Superior IpanchoRh14100% (3)

- Cuestionario tributación examen complejoDocument4 paginiCuestionario tributación examen complejoAsopreschac MilenioÎncă nu există evaluări

- Plantilla Taller Contable - Momento 4 Red de CursoDocument98 paginiPlantilla Taller Contable - Momento 4 Red de CursoJheider Asencio llanosÎncă nu există evaluări

- Impuestos de primera categoría: características y determinación de la renta liquida imponibleDocument159 paginiImpuestos de primera categoría: características y determinación de la renta liquida imponibleFlorencia María SilvaÎncă nu există evaluări

- Gastos Pagados Por Anticipado - Resumen 2Document2 paginiGastos Pagados Por Anticipado - Resumen 2Guapo Abraham100% (2)

- Taller Eje 3 NiifDocument7 paginiTaller Eje 3 NiifAndres Lugano100% (2)

- Evaluacion Final - Escenario 8 Higiene y Seguridad Industrial IIDocument9 paginiEvaluacion Final - Escenario 8 Higiene y Seguridad Industrial IIJuliana Velez RaigozaÎncă nu există evaluări

- Tecnica de La Alta Tension PDFDocument6 paginiTecnica de La Alta Tension PDFPedro Nuñez SuarezÎncă nu există evaluări

- Sofware de ImpuestosDocument12 paginiSofware de ImpuestosMaite CruzÎncă nu există evaluări

- 2020 Contabilidad Superior I Semana 2Document9 pagini2020 Contabilidad Superior I Semana 2Lorena Silva Mutis100% (3)

- Adiciones y DeduccionesDocument11 paginiAdiciones y DeduccionesLuis Angel Huarachi GonzalesÎncă nu există evaluări

- Isr Personas Morales Diplomado Contribuciones 2021Document84 paginiIsr Personas Morales Diplomado Contribuciones 2021Jhon Rambo PerezÎncă nu există evaluări

- Guia Tercera Unidad 261015 1Document29 paginiGuia Tercera Unidad 261015 1Zahid PazÎncă nu există evaluări

- Análisis de la depreciación integral de activos fijos para empresas acogidas al régimen ProPymeDocument24 paginiAnálisis de la depreciación integral de activos fijos para empresas acogidas al régimen ProPymeMax Reyes SubiabreÎncă nu există evaluări

- Items Dce-Para Presentar PruebaDocument5 paginiItems Dce-Para Presentar PruebaNatalia PajaÎncă nu există evaluări

- Valentina - Acuña Tarea 2Document6 paginiValentina - Acuña Tarea 2valentina acuña muñozÎncă nu există evaluări

- CuestionarioDocument12 paginiCuestionarioAndrea RodriguezÎncă nu există evaluări

- Actividad Colaborativa 2 VFDocument11 paginiActividad Colaborativa 2 VFFrancis SeclenÎncă nu există evaluări

- 2do ParcialDocument29 pagini2do ParcialfabrizioÎncă nu există evaluări

- Fideicomisos Inmobiliarios - Aspectos Fiscales A Considerar Al Momento de Su ConstituciónDocument7 paginiFideicomisos Inmobiliarios - Aspectos Fiscales A Considerar Al Momento de Su ConstituciónMiguel R MoÎncă nu există evaluări

- Tributario 11Document4 paginiTributario 11MiguelÎncă nu există evaluări

- Examen Profe CarlosDocument6 paginiExamen Profe CarlosDANIELA MARCELA CRUZ MORENOÎncă nu există evaluări

- Crédito fiscal del IGV: qué es y cómo se aplicaDocument4 paginiCrédito fiscal del IGV: qué es y cómo se aplicaPinKii Tubie MbÎncă nu există evaluări

- Ajuste Anual Por Inflacion Paf 537 2012Document12 paginiAjuste Anual Por Inflacion Paf 537 2012Alejandro HernandezÎncă nu există evaluări

- Pagos provisionales ISR empresasDocument2 paginiPagos provisionales ISR empresasJuham CallejaÎncă nu există evaluări

- Evidencia 1 Nif2Document31 paginiEvidencia 1 Nif2daniel loredoÎncă nu există evaluări

- Normas Internacionales de Contabilidad NICDocument16 paginiNormas Internacionales de Contabilidad NICBryan J. Ignacio VicenteÎncă nu există evaluări

- Copia Guia 3 Sin TerminarDocument24 paginiCopia Guia 3 Sin TerminarCris CrisÎncă nu există evaluări

- Test Sobre NiifDocument9 paginiTest Sobre NiifAlonso GomezÎncă nu există evaluări

- Unidad 1 - Cuestionario - EquipoDocument7 paginiUnidad 1 - Cuestionario - EquipoArlette MarquezÎncă nu există evaluări

- Lección 1 (IS) IIDocument5 paginiLección 1 (IS) IIignacio baamonde agrasÎncă nu există evaluări

- Semana 2 ManuelDocument10 paginiSemana 2 Manuelmanuel moranÎncă nu există evaluări

- Declaración renta 2015-2016 DIANDocument6 paginiDeclaración renta 2015-2016 DIANCamila ZuletaÎncă nu există evaluări

- PruebaDocument71 paginiPruebaPedro SsnjuanÎncă nu există evaluări

- Gastos Pagados Por Anticipado - ResumenDocument2 paginiGastos Pagados Por Anticipado - ResumenFrancklin de la Cruz100% (1)

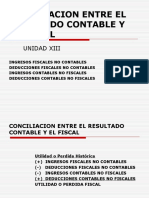

- Conciliación Contable FiscalDocument34 paginiConciliación Contable FiscalR TÎncă nu există evaluări

- 00668640820AE06S11097615Sesion 4Document58 pagini00668640820AE06S11097615Sesion 4BRIGITTE XIOMARA MAYURI AYALAÎncă nu există evaluări

- Aurora Aranguiz Tarea S2Document9 paginiAurora Aranguiz Tarea S2auroraÎncă nu există evaluări

- Guia Numero 2 Ingresos No Renta Articulo 17 NumeroDocument16 paginiGuia Numero 2 Ingresos No Renta Articulo 17 NumeroMaría Soledad González ZamoraÎncă nu există evaluări

- Descarga Preguntas FrecuentesDocument17 paginiDescarga Preguntas FrecuentesAnonymous a0CP808KIMÎncă nu există evaluări

- Tarea Unah PDFDocument5 paginiTarea Unah PDFGisselleÎncă nu există evaluări

- Cálculo del coeficiente de utilidadDocument3 paginiCálculo del coeficiente de utilidadIsrael Castañeda VillegasÎncă nu există evaluări

- XXXDocument42 paginiXXXJose Manuel Vasquez HuatayÎncă nu există evaluări

- Calificación para este intento: 71.25 de 75Document12 paginiCalificación para este intento: 71.25 de 75andrea100% (1)

- Test Simulacro FinancieroDocument7 paginiTest Simulacro FinancieroLauraBarreraÎncă nu există evaluări

- Determinación del resultado fiscal según la LISRDocument11 paginiDeterminación del resultado fiscal según la LISRCarol CastilloÎncă nu există evaluări

- Aplicación Practica R Empresarial - Gestion TributariaDocument68 paginiAplicación Practica R Empresarial - Gestion TributariaRobert ZeballosÎncă nu există evaluări

- 1 16045 87880Document4 pagini1 16045 87880Nel PadillaÎncă nu există evaluări

- Evaluación Parcial 2020 10Document9 paginiEvaluación Parcial 2020 10Jackeline Guillermo CristobalÎncă nu există evaluări

- A. Año Fiscal Enunciados 2022Document3 paginiA. Año Fiscal Enunciados 2022Lucas MüllerÎncă nu există evaluări

- Consultas Frecuentes - Febrero 2024Document7 paginiConsultas Frecuentes - Febrero 2024angel.ochoagÎncă nu există evaluări

- Teoría tributaria y cálculo de sancionesDocument49 paginiTeoría tributaria y cálculo de sancionesGabriel carcamo HernandezÎncă nu există evaluări

- Caso #1Document25 paginiCaso #1Raquel MurilloÎncă nu există evaluări

- 2 Baudino Los Destacados en Materia de Ajustes Fiscales Del ImpuestoDocument39 pagini2 Baudino Los Destacados en Materia de Ajustes Fiscales Del ImpuestoMartinÎncă nu există evaluări

- Apuntes de ClasesDocument14 paginiApuntes de ClasesAlda DiazÎncă nu există evaluări

- Contabilidad General II - Soluciones Ejercicios Prácticos Instrumentos FinancierosDocument28 paginiContabilidad General II - Soluciones Ejercicios Prácticos Instrumentos FinancierosMaria Pia LaguardiaÎncă nu există evaluări

- 7 Doña Bárbara Novela PedagógicaDocument12 pagini7 Doña Bárbara Novela PedagógicaCosmeFulanita123Încă nu există evaluări

- Procedimiento Pago de Bono Especial PDFDocument2 paginiProcedimiento Pago de Bono Especial PDFAlonso GomezÎncă nu există evaluări

- Formato EEFF CódigosDocument3 paginiFormato EEFF CódigosAlonso GomezÎncă nu există evaluări

- Descripción Servicios ContablesDocument2 paginiDescripción Servicios ContablesAlonso Gomez100% (1)

- Presentacion - Control de InventariosDocument7 paginiPresentacion - Control de InventariosAlonso GomezÎncă nu există evaluări

- Comparacion Ifrs Us Gaap 2019 2555Document72 paginiComparacion Ifrs Us Gaap 2019 2555Alonso GomezÎncă nu există evaluări

- Derechos y Obligaciones Contribuyente PDFDocument14 paginiDerechos y Obligaciones Contribuyente PDFIntervent PcÎncă nu există evaluări

- Manual de Cuentas 2018-2019 Versión 2Document99 paginiManual de Cuentas 2018-2019 Versión 2Alonso GomezÎncă nu există evaluări

- NIIF Actualización Del CINIIF Marzo de 2019Document25 paginiNIIF Actualización Del CINIIF Marzo de 2019Alonso GomezÎncă nu există evaluări

- Derechos y Obligaciones Contribuyente PDFDocument14 paginiDerechos y Obligaciones Contribuyente PDFIntervent PcÎncă nu există evaluări

- 94 Ga 201405290650Document6 pagini94 Ga 201405290650Alonso GomezÎncă nu există evaluări

- Module-03 en EsDocument36 paginiModule-03 en EsAlonso GomezÎncă nu există evaluări

- La Realidad de Las NIIF en El Contexto Tributario Venezolano ActualDocument8 paginiLa Realidad de Las NIIF en El Contexto Tributario Venezolano ActualAlonso GomezÎncă nu există evaluări

- IFRSDocument12 paginiIFRSAlonso GomezÎncă nu există evaluări

- La Información Sobre Capital IntelectualDocument196 paginiLa Información Sobre Capital IntelectualAlonso GomezÎncă nu există evaluări

- Presentación PWCDocument318 paginiPresentación PWCPatric DelphisÎncă nu există evaluări

- Presentación PWCDocument318 paginiPresentación PWCPatric DelphisÎncă nu există evaluări

- Diciembre 2010Document132 paginiDiciembre 2010Alonso GomezÎncă nu există evaluări

- Provi - 0094 RNC Sistema en LineaDocument6 paginiProvi - 0094 RNC Sistema en LineaAlonso GomezÎncă nu există evaluări

- Implementación NIIF ColegiosDocument4 paginiImplementación NIIF ColegiosAlonso GomezÎncă nu există evaluări

- Las Niif Desde El Punto de Vista Economico y PoliticoDocument1 paginăLas Niif Desde El Punto de Vista Economico y PoliticoAlonso GomezÎncă nu există evaluări

- Providencia 003-2014 Sundde - Criterios ContablesDocument8 paginiProvidencia 003-2014 Sundde - Criterios ContablesDébora Esther Amado CortésÎncă nu există evaluări

- Sistecontab Test1Document6 paginiSistecontab Test1Alonso GomezÎncă nu există evaluări

- 130923-IFRS Bolsillo 2013Document118 pagini130923-IFRS Bolsillo 2013JosueCoreasÎncă nu există evaluări

- Sistecontab Test1Document6 paginiSistecontab Test1Alonso GomezÎncă nu există evaluări

- Manual de Acceso SenadisDocument9 paginiManual de Acceso Senadis'Karen Eliizabeth'Încă nu există evaluări

- Catalogo Hot SexDocument32 paginiCatalogo Hot SexJUAN CARLOS ABRIL RAMIREZÎncă nu există evaluări

- Ley JohannaDocument11 paginiLey JohannaEl Teclado [www.elteclado.com.ar]Încă nu există evaluări

- Tema 4 (5,6,7,8,9) 2BGUDocument6 paginiTema 4 (5,6,7,8,9) 2BGUdaniel coelloÎncă nu există evaluări

- Tarea 1.2 El Sistema Educativo Dominicano, Revisas La Ley 66-97Document4 paginiTarea 1.2 El Sistema Educativo Dominicano, Revisas La Ley 66-97jesus feliz paredezÎncă nu există evaluări

- Biologia - Texto de Apoyo EspecializadosDocument50 paginiBiologia - Texto de Apoyo EspecializadosDavid Sinko YapuÎncă nu există evaluări

- Dcim - T14-4 - Grupo de Pilotes - TeoriaDocument30 paginiDcim - T14-4 - Grupo de Pilotes - TeoriaJuan TorresÎncă nu există evaluări

- Estudio inductivo JoelDocument4 paginiEstudio inductivo JoelFake AccountÎncă nu există evaluări

- Galvanómetro - Principio de funcionamientoDocument4 paginiGalvanómetro - Principio de funcionamientoJaelGoyValettoÎncă nu există evaluări

- Rosa de Vientos InformeDocument10 paginiRosa de Vientos InformeCristhian Rapper Vargas HuamanÎncă nu există evaluări

- Configuración Basica Equipos Alfoplus24 v2Document19 paginiConfiguración Basica Equipos Alfoplus24 v2Joan Viloria100% (1)

- Los MayasDocument9 paginiLos Mayasnano manÎncă nu există evaluări

- Taller de GeofísicaDocument15 paginiTaller de GeofísicaHolberVillaÎncă nu există evaluări

- Sistema Integrado de GestiónDocument34 paginiSistema Integrado de GestiónAbel CarrÎncă nu există evaluări

- Mip Granadilla VHJDocument9 paginiMip Granadilla VHJAlan Marco Alarcon PalpaÎncă nu există evaluări

- Proyecto Integrador DiseñoDocument16 paginiProyecto Integrador DiseñoMariaSolMolinaGuerreroÎncă nu există evaluări

- MALEFICADocument2 paginiMALEFICAAndrea Carolina Sanchez CamachoÎncă nu există evaluări

- InglesV 22BDocument71 paginiInglesV 22Bismael morenoÎncă nu există evaluări

- Condoto - Choco - PD - 2008 - 2011 (Pag 89 - 4.460 KB)Document89 paginiCondoto - Choco - PD - 2008 - 2011 (Pag 89 - 4.460 KB)Bar ToÎncă nu există evaluări

- Matriz DhiDocument5 paginiMatriz DhiDiego MolinaÎncă nu există evaluări

- RS - Ética en El Comercio InternacionalDocument18 paginiRS - Ética en El Comercio InternacionalLILIANA TUNQUI HUARIÎncă nu există evaluări

- 01 Ficha - 346 - NOMBRE - TRABAJADOR PDFDocument6 pagini01 Ficha - 346 - NOMBRE - TRABAJADOR PDFCarlos Augusto Gomez Fuentes100% (1)

- Informe CastelleDocument5 paginiInforme CastelleAna BoÎncă nu există evaluări

- Materiales PiezoeléctricosDocument17 paginiMateriales PiezoeléctricosPablo DelgadoÎncă nu există evaluări

- La Geopolitica de La America Latina 1Document7 paginiLa Geopolitica de La America Latina 1cl.luis04Încă nu există evaluări