S-ar putea să vă placă și

- Ejercicios 12Document3 paginiEjercicios 12Frank Joel0% (1)

- Ejemplo Sobre Flujo de CajaDocument17 paginiEjemplo Sobre Flujo de CajaCamila Leyton CortesÎncă nu există evaluări

- Ejemplo 1 Flujo CajaDocument1 paginăEjemplo 1 Flujo CajaAlejandro GaeteÎncă nu există evaluări

- Ejercicio 1 Flujo de Caja Evaluacion de ProyectoDocument2 paginiEjercicio 1 Flujo de Caja Evaluacion de ProyectoCarlos Guillermo HARNISCH COSTAÎncă nu există evaluări

- Enunciado Flujo de Caja v2Document2 paginiEnunciado Flujo de Caja v2Javier SáezÎncă nu există evaluări

- Considérese Que El Estudio de Viabilidad de Un Nuevo Proyecto Se Estima Posible Producir y Vender 50Document2 paginiConsidérese Que El Estudio de Viabilidad de Un Nuevo Proyecto Se Estima Posible Producir y Vender 50Estefanie Rodriguez Barros33% (3)

- Actividad 5Document6 paginiActividad 5maximiliano.buttÎncă nu există evaluări

- Actividad 4 - Maximiliano ButtDocument2 paginiActividad 4 - Maximiliano Buttmaximiliano.buttÎncă nu există evaluări

- Actividad 2 - Maximiliano ButtDocument3 paginiActividad 2 - Maximiliano Buttmaximiliano.butt0% (1)

- Ejercicio Fujo de Caja - TransporteDocument2 paginiEjercicio Fujo de Caja - TransporteEmilio León ReyesÎncă nu există evaluări

- Taller No 7 Junio 19 de 2020Document3 paginiTaller No 7 Junio 19 de 2020Andres OrtizÎncă nu există evaluări

- ES6 U2 Karen - RamírezDocument7 paginiES6 U2 Karen - RamírezKaren Liliana100% (1)

- w20170403143238577 7000453632 05-16-2017 155416 PM CASO PRACTICO DEO SESION 7 PDFDocument26 paginiw20170403143238577 7000453632 05-16-2017 155416 PM CASO PRACTICO DEO SESION 7 PDFJoss QOÎncă nu există evaluări

- BANCO BICE AvanceDocument19 paginiBANCO BICE AvanceValeria Ossa AmoÎncă nu există evaluări

- Practica 1Document2 paginiPractica 1Andrea Rosa Herrera Gil100% (1)

- BALANCE - THE - WORLD - ACTIVIDAD - UNIDAD - 6 - GraDocument86 paginiBALANCE - THE - WORLD - ACTIVIDAD - UNIDAD - 6 - GraGraciela Yakolobski100% (1)

- Taller 1 de Practicas de Evaluacion de Proyectos Sept 26 de 2018Document7 paginiTaller 1 de Practicas de Evaluacion de Proyectos Sept 26 de 2018Karen Johanna Martinez PayaresÎncă nu există evaluări

- Análisis de RiesgoDocument10 paginiAnálisis de RiesgoJuan Miguel Castro VargasÎncă nu există evaluări

- Capitulo 7Document6 paginiCapitulo 7jorgetim94Încă nu există evaluări

- Capitulo 7Document11 paginiCapitulo 7Diego Pérez Agudelo0% (1)

- GUIA Casos Fin III PDFDocument54 paginiGUIA Casos Fin III PDFSui LanÎncă nu există evaluări

- Indicadores Financieros para La Toma de DecisionesDocument28 paginiIndicadores Financieros para La Toma de DecisionesHEYDI FIORELLA VALIENTE ARÉVALOÎncă nu există evaluări

- 2 Taller Pye I Sem 2017Document1 pagină2 Taller Pye I Sem 2017Ken MatsudaÎncă nu există evaluări

- Taller 2Document4 paginiTaller 2Alexandra IbáñezÎncă nu există evaluări

- Trabajo2 RossDocument8 paginiTrabajo2 RossDaniela PortillaÎncă nu există evaluări

- 2021 - 1 Examen Extraordinario Finanzas AvanzadasDocument6 pagini2021 - 1 Examen Extraordinario Finanzas AvanzadasMadeley Pérez TranamilÎncă nu există evaluări

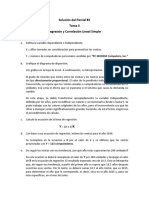

- Solución Del Parcial #2 Tema 4 - Regresión y Correlación Lineal SimpleDocument3 paginiSolución Del Parcial #2 Tema 4 - Regresión y Correlación Lineal SimpleJesus Arturo AbregoÎncă nu există evaluări

- Analisis FinancieroDocument3 paginiAnalisis FinancieroAngie PiraquiveÎncă nu există evaluări

- Ejercicio de Economica PDFDocument3 paginiEjercicio de Economica PDFDanelisse MarzÎncă nu există evaluări

- Caza - Chimborazo - Caso Centro Medico LambertDocument12 paginiCaza - Chimborazo - Caso Centro Medico LambertANTONIO MAXIMILIANO CHIMBORAZO VILLAGOMEZÎncă nu există evaluări

- Ejercicio 9,5Document4 paginiEjercicio 9,5Estefania SanchezÎncă nu există evaluări

- Ejercicio Capitulo 4Document16 paginiEjercicio Capitulo 4Oscar GuanoÎncă nu există evaluări

- FinancieraDocument12 paginiFinancieraAly GarcíaÎncă nu există evaluări

- Taller PDFDocument3 paginiTaller PDFfranshy buitragoÎncă nu există evaluări

- Capitulo 10 SapagDocument5 paginiCapitulo 10 SapagJorge MartinezÎncă nu există evaluări

- Examen Segundo ParcialDocument6 paginiExamen Segundo ParcialTJ BAÎncă nu există evaluări

- Ejercicio Presupuesto de CajaDocument1 paginăEjercicio Presupuesto de CajaMaria de los Angeles Rodas100% (1)

- Ejercicio 4Document1 paginăEjercicio 4Catalina villagranÎncă nu există evaluări

- Marcado FinacieroDocument6 paginiMarcado FinacieroRodolfo NuñezÎncă nu există evaluări

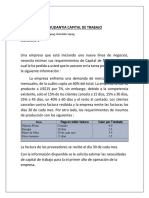

- 2018-04-0220181120A02 Capital de TrabajoDocument3 pagini2018-04-0220181120A02 Capital de TrabajoIsmael PizarroÎncă nu există evaluări

- Calculo Del Eva Parcial 2Document23 paginiCalculo Del Eva Parcial 2Melissa100% (1)

- GiashhhhhDocument6 paginiGiashhhhhCarlos Antonio Toledo Quiroz0% (1)

- Caso Presupuesto de CapitalDocument2 paginiCaso Presupuesto de CapitalJesus FanningÎncă nu există evaluări

- GuiaDocument10 paginiGuiaLuis IglesiasÎncă nu există evaluări

- Cuestionario Cap 8 Admi FinancieraDocument3 paginiCuestionario Cap 8 Admi FinancieraLourdes Valentina BELTRAN LOZANOÎncă nu există evaluări

- Capitulo 7 - Estudio Tecnico-Sem10Document25 paginiCapitulo 7 - Estudio Tecnico-Sem10Efrain Escobar SulcaÎncă nu există evaluări

- Guia N°6 Valuación Bonos y AccionesDocument4 paginiGuia N°6 Valuación Bonos y AccionesEric Hernán Cabezas BrionesÎncă nu există evaluări

- Semana 2 - LocalizaciónDocument28 paginiSemana 2 - LocalizaciónYhony Luis Zavaleta RamosÎncă nu există evaluări

- Tipos de CambioDocument3 paginiTipos de Cambioanaquin007Încă nu există evaluări

- Cuadernillo de RentabilidadDocument7 paginiCuadernillo de RentabilidadLuciana LucianoÎncă nu există evaluări

- Taller Individual RiesgoDocument2 paginiTaller Individual RiesgoFernando Quintero100% (1)

- Flujo de Caja de Proyectos 07-06 2020Document16 paginiFlujo de Caja de Proyectos 07-06 2020edwincayuÎncă nu există evaluări

- Indicadores Evaluación de ProyectosDocument29 paginiIndicadores Evaluación de ProyectosvlasqzÎncă nu există evaluări

- Ejercicio PrácticoDocument2 paginiEjercicio PrácticoFernando BasáezÎncă nu există evaluări

- Caso de EstudioDocument2 paginiCaso de Estudioingoswaldsantos100% (1)

- Caso 1 Flujos de CajaDocument1 paginăCaso 1 Flujos de CajaEDIZON CHIRINOS ROJASÎncă nu există evaluări

- Flujo ProyectadoDocument2 paginiFlujo ProyectadoJean Santos CalderonÎncă nu există evaluări

- Ejercicio Flujo de Caja ProyectadoDocument1 paginăEjercicio Flujo de Caja ProyectadoEnrique Hernandez SanchezÎncă nu există evaluări

- Grammar Reference Future TensesDocument1 paginăGrammar Reference Future TensesLuisMauricioValenzuelaÎncă nu există evaluări

- En Un Proyecto Se Estima Posible Vender 30Document4 paginiEn Un Proyecto Se Estima Posible Vender 30Luz Marin100% (4)

- TermitaDocument7 paginiTermitavago_joeÎncă nu există evaluări

- Uta Calama 2012Document16 paginiUta Calama 2012vago_joeÎncă nu există evaluări

- 3.2 Propagacion de ErroresDocument14 pagini3.2 Propagacion de Errores63rÎncă nu există evaluări

- 1Document1 pagină1vago_joeÎncă nu există evaluări

- Resistencia de Materiales3Document1 paginăResistencia de Materiales3vago_joeÎncă nu există evaluări

- Hoja de Vida Juan David OtaloraDocument2 paginiHoja de Vida Juan David OtaloraAnonymous pGYPOCRÎncă nu există evaluări

- Ut3. Fin. Rentas FinancierasDocument16 paginiUt3. Fin. Rentas FinancierasFran Galiano ReynésÎncă nu există evaluări

- Cenfotur MinceturDocument3 paginiCenfotur MinceturKaren Kareliz CLÎncă nu există evaluări

- David Miguel Ventocilla Pacheco: Entel Perú S.A. Ruc: 20106897914 AV. República de Colombia 791 Piso 14 San Isidro LimaDocument2 paginiDavid Miguel Ventocilla Pacheco: Entel Perú S.A. Ruc: 20106897914 AV. República de Colombia 791 Piso 14 San Isidro LimaDavid Miguel Ventocilla PachecoÎncă nu există evaluări

- Analisis PestelDocument2 paginiAnalisis PestelJ'manuel Bolaños Macias0% (2)

- De La Empresa Individual de Responsabilidad LimitadaDocument22 paginiDe La Empresa Individual de Responsabilidad LimitadaAnonymous aQoYijR1WÎncă nu există evaluări

- Tratamiento de Los Materiales en El Sistema de Costos Por Órdenes de Producción 2Document5 paginiTratamiento de Los Materiales en El Sistema de Costos Por Órdenes de Producción 2Isabel UrgilezÎncă nu există evaluări

- Preguntas y Soluciones Parcial 3Document18 paginiPreguntas y Soluciones Parcial 3JM Corona100% (1)

- Ec060201b Macroeconomia 1Document6 paginiEc060201b Macroeconomia 1Yoida Miller RosalesÎncă nu există evaluări

- S2 - Guía de Ejercicios y Problemas Sobre Continuidad en Una Función y Aplicación de Los Límites en La Vida Real para Tarea 2Document11 paginiS2 - Guía de Ejercicios y Problemas Sobre Continuidad en Una Función y Aplicación de Los Límites en La Vida Real para Tarea 2karla perdomoÎncă nu există evaluări

- Spr-Ipdo-285-2021 Informe Del Programa Diario de Operación Del SeinDocument6 paginiSpr-Ipdo-285-2021 Informe Del Programa Diario de Operación Del SeinJose Antonio Yupa MedinaÎncă nu există evaluări

- DolarizacionDocument12 paginiDolarizacionhmbryanoÎncă nu există evaluări

- Caso de Estudio Edificio de Oficinas de Nave Industrial VillaDocument2 paginiCaso de Estudio Edificio de Oficinas de Nave Industrial VillaMartin CondorÎncă nu există evaluări

- 02 Ciclo de Vida Del Servicio ITIL v3 PDFDocument31 pagini02 Ciclo de Vida Del Servicio ITIL v3 PDFStiwel CastellanoÎncă nu există evaluări

- Cuestionario Corto de MacroeconomíaDocument4 paginiCuestionario Corto de MacroeconomíaShirley PerellóÎncă nu există evaluări

- Lectura2 - Evaluación de La Importancia Del Trato Con El ClienteDocument5 paginiLectura2 - Evaluación de La Importancia Del Trato Con El ClienteVIC100% (1)

- Ensayo Socialismo RealDocument5 paginiEnsayo Socialismo Realxbliong100% (1)

- Solucionario, Bloque de Economía, Simulacro de Examen de La UNMSM 2020-1Document6 paginiSolucionario, Bloque de Economía, Simulacro de Examen de La UNMSM 2020-1Asesoría Académica en Teoría EconómicaÎncă nu există evaluări

- Ejemplo de Analisis Del Flujograma Del Cierre de Caja ChicaDocument14 paginiEjemplo de Analisis Del Flujograma Del Cierre de Caja ChicaselesteÎncă nu există evaluări

- Juntos Por El CambioDocument32 paginiJuntos Por El CambioCronista.comÎncă nu există evaluări

- Ejercicio de Importacion de MaquinariasDocument3 paginiEjercicio de Importacion de MaquinariasKaren Estefanny Briceño ZavaletaÎncă nu există evaluări

- Matematica Financiera 2019 Periodo 2Document3 paginiMatematica Financiera 2019 Periodo 2Jeferson Stiven Matabajoy VillamilÎncă nu există evaluări

- Análisis PestelDocument3 paginiAnálisis PestelLINA0% (1)

- Contrato ChinaDocument3 paginiContrato ChinaArturo De Jesus SaldivarÎncă nu există evaluări

- Caso DivertidosDocument7 paginiCaso DivertidosDulce ZuñigaÎncă nu există evaluări

- Contrato de Arrendamiento Locales GaleriaDocument3 paginiContrato de Arrendamiento Locales GaleriaAlejandro Valencia ArbelaezÎncă nu există evaluări

- Manual de Plantaciones Forestales para La Comunidad Kichwa WamaniDocument17 paginiManual de Plantaciones Forestales para La Comunidad Kichwa WamaniLuga GalindoÎncă nu există evaluări

- Medicionde Audiencias PDFDocument28 paginiMedicionde Audiencias PDFJorge Alejandro Léon Sanchez100% (1)

- Empresa ImagenDocument3 paginiEmpresa ImagenAnahi Anahi50% (2)

- Pueblo MakaguajeDocument8 paginiPueblo MakaguajeMisael RuizÎncă nu există evaluări