S-ar putea să vă placă și

- Resumen de Financial Literacy for Managers de Richard A. LambertDe la EverandResumen de Financial Literacy for Managers de Richard A. LambertEvaluare: 3 din 5 stele3/5 (1)

- Proceso Contable y Todos Los Aspectos y Etapas Que Este AbarcaDocument10 paginiProceso Contable y Todos Los Aspectos y Etapas Que Este AbarcaAlfa y Omega VargasÎncă nu există evaluări

- Cierre ContableDocument36 paginiCierre ContableCesar Medina García100% (2)

- Hoja de trabajo - Estados financierosDocument55 paginiHoja de trabajo - Estados financierosLuis Carlos Flores CarcacheÎncă nu există evaluări

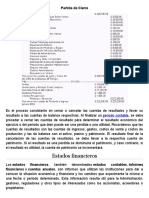

- Partida de CierreDocument11 paginiPartida de CierreAnonymous JSOZGKw50% (4)

- Conta Bili DadDocument7 paginiConta Bili DadJackeline AvilaÎncă nu există evaluări

- Etapas Del Proceso ContableDocument2 paginiEtapas Del Proceso ContableMayra Rodríguez46% (13)

- Ensayo Ciclo ContableDocument16 paginiEnsayo Ciclo ContableRosibelÎncă nu există evaluări

- Practica Final de Contabilidad IIDocument10 paginiPractica Final de Contabilidad IIMildred Jazmín Melo EscobosoÎncă nu există evaluări

- 4.5 +El+Balance+generalDocument8 pagini4.5 +El+Balance+generalvmonsuarezÎncă nu există evaluări

- Proceso Contable y ComprobantesDocument14 paginiProceso Contable y ComprobantesCristian GaleanoÎncă nu există evaluări

- Bravo-Kevin-Consulta6-Ciclo ContableDocument5 paginiBravo-Kevin-Consulta6-Ciclo ContableKevinBravoÎncă nu există evaluări

- UNIDAD 6. Procesamiento Final de DatosDocument16 paginiUNIDAD 6. Procesamiento Final de Datoszulbustamante_376869Încă nu există evaluări

- CostosDocument7 paginiCostosLucy SánchezÎncă nu există evaluări

- Contabilidad Ii..Document8 paginiContabilidad Ii..Algemiro PeñataÎncă nu există evaluări

- Ensayo CONT - LLDocument9 paginiEnsayo CONT - LLYeanny FríaÎncă nu există evaluări

- Cierre ContableDocument9 paginiCierre ContableYonathan JuárezÎncă nu există evaluări

- Cierre contable y asientos de cierreDocument6 paginiCierre contable y asientos de cierrejoze15bÎncă nu există evaluări

- Balanza de Comprobacion 1161Document11 paginiBalanza de Comprobacion 1161carlossenpai700Încă nu există evaluări

- Asiento Contable - Contabilidad BasicaDocument5 paginiAsiento Contable - Contabilidad BasicaPedro SuarezÎncă nu există evaluări

- TEMA03Document5 paginiTEMA03juyfull4Încă nu există evaluări

- Tarea de Contabilidad Unidad 2Document19 paginiTarea de Contabilidad Unidad 2wilkins rodriguezÎncă nu există evaluări

- ContabilidadDocument3 paginiContabilidadCortez FathyÎncă nu există evaluări

- Actividad Ciclo ContableDocument3 paginiActividad Ciclo ContableniyiretrincongutierrezÎncă nu există evaluări

- Exposición FinalDocument3 paginiExposición FinalwalterÎncă nu există evaluări

- Cuestionario Semana 7Document7 paginiCuestionario Semana 7Andres GutierrezÎncă nu există evaluări

- Lectura Unidad 6Document18 paginiLectura Unidad 6juanspiegel34Încă nu există evaluări

- El Proceso ContableDocument4 paginiEl Proceso ContableYesenia Flores CruzÎncă nu există evaluări

- Asientos de Cierre y AjusteDocument37 paginiAsientos de Cierre y AjustefranciscoÎncă nu există evaluări

- Hoja de TrabajoDocument13 paginiHoja de TrabajosandraÎncă nu există evaluări

- Act. 7 Resumen Asientos ContablesDocument7 paginiAct. 7 Resumen Asientos Contablesclaudia aponteÎncă nu există evaluări

- GerencienCierrencontable 215e7411cb0440bDocument3 paginiGerencienCierrencontable 215e7411cb0440bEleine Marcela Quintero OspinoÎncă nu există evaluări

- Proceso Contable y Partida Doble - Equipo 2Document3 paginiProceso Contable y Partida Doble - Equipo 2martinÎncă nu există evaluări

- Tabla de ContenidosDocument7 paginiTabla de ContenidosLuz Marina Román RuedaÎncă nu există evaluări

- HOJA_DE_TRABAJO_CONTABILIDADDocument5 paginiHOJA_DE_TRABAJO_CONTABILIDADadyguzman996017Încă nu există evaluări

- Qué es el Libro Diario GeneralDocument32 paginiQué es el Libro Diario GeneralMiryam VélezÎncă nu există evaluări

- Contabilidad general: Ciclo contable y pasosDocument5 paginiContabilidad general: Ciclo contable y pasosaranyeli quimbayaÎncă nu există evaluări

- 3 3Document4 pagini3 3Sergio GutiérrezÎncă nu există evaluări

- La Hoja de TrabajoDocument6 paginiLa Hoja de TrabajoPerez SG100% (1)

- El Ciclo Contable y Los Estados FinancierosDocument8 paginiEl Ciclo Contable y Los Estados FinancierosLuis BarreraÎncă nu există evaluări

- TALLER PRACTICA CONTABLE Sol PDFDocument10 paginiTALLER PRACTICA CONTABLE Sol PDFJOKSAN JAFETH MONTOYA PATINOÎncă nu există evaluări

- Análisis de Ciclo ContableDocument17 paginiAnálisis de Ciclo ContableMary AngamarcaÎncă nu există evaluări

- Contabilidad Investigacion Semana 5Document6 paginiContabilidad Investigacion Semana 5ANLLY MENDOZAÎncă nu există evaluări

- El proceso contable de una empresaDocument9 paginiEl proceso contable de una empresaHeydrich BenjumeaÎncă nu există evaluări

- Libros ContablesDocument13 paginiLibros ContablesVillanueva Deanet SusanhÎncă nu există evaluări

- Tarea 1Document4 paginiTarea 1nicixÎncă nu există evaluări

- Importancia Hoja Trabajo Ajuste CierreDocument10 paginiImportancia Hoja Trabajo Ajuste Cierrevioleta perezÎncă nu există evaluări

- Proceso ContableDocument3 paginiProceso ContablefershadyÎncă nu există evaluări

- Contenido de Costos-19-10Document10 paginiContenido de Costos-19-10Carmen DiazÎncă nu există evaluări

- Libros de ContabilidadDocument25 paginiLibros de ContabilidadXxTrollAlexXÎncă nu există evaluări

- Proceso ContableDocument20 paginiProceso Contableyanely arguetaÎncă nu există evaluări

- Tarea I de Contabilidad IIDocument11 paginiTarea I de Contabilidad IIIsmerly EspinalÎncă nu există evaluări

- Actividades de ContabilidadDocument8 paginiActividades de ContabilidadJorge Gutiérrez PadróÎncă nu există evaluări

- Proceso registro contabilidadDocument6 paginiProceso registro contabilidadjadelysÎncă nu există evaluări

- Ciclos ContablesDocument17 paginiCiclos ContablesEdwinSoriano0% (1)

- Proceso Contable CpaDocument1 paginăProceso Contable CpaAshley RominaÎncă nu există evaluări

- Grupo 5 Hoja de TrabajoDocument9 paginiGrupo 5 Hoja de TrabajoSabina gabriela León CastroÎncă nu există evaluări

- Registro contableDocument3 paginiRegistro contableRonald Josue Contreras LauraÎncă nu există evaluări

- Hoja de TrabajoDocument11 paginiHoja de TrabajoYanelis MarvalÎncă nu există evaluări

- Proceso contable paso a pasoDocument13 paginiProceso contable paso a pasoYesmin GomezÎncă nu există evaluări

- Clases de AdverbiosDocument3 paginiClases de AdverbiosE Harold S. MoralesÎncă nu există evaluări

- BibliaDocument5 paginiBibliaE Harold S. MoralesÎncă nu există evaluări

- BotánicaDocument26 paginiBotánicaE Harold S. MoralesÎncă nu există evaluări

- 25 FrasesDocument5 pagini25 FrasesE Harold S. MoralesÎncă nu există evaluări

- Anatomía y Fisiología SexualDocument5 paginiAnatomía y Fisiología SexualE Harold S. MoralesÎncă nu există evaluări

- Trastornos PsicologicosDocument6 paginiTrastornos PsicologicosE Harold S. MoralesÎncă nu există evaluări

- Fiesta Patronal de CahabónDocument2 paginiFiesta Patronal de CahabónE Harold S. MoralesÎncă nu există evaluări

- Cultura ChibchaDocument7 paginiCultura ChibchaE Harold S. MoralesÎncă nu există evaluări

- El Ritmo ArmónicoDocument2 paginiEl Ritmo ArmónicoE Harold S. MoralesÎncă nu există evaluări

- FotogrametríaDocument33 paginiFotogrametríaE Harold S. MoralesÎncă nu există evaluări

- El Arpa en La MúsicaDocument3 paginiEl Arpa en La MúsicaE Harold S. MoralesÎncă nu există evaluări

- Independencia de CentroaméricaDocument2 paginiIndependencia de CentroaméricaE Harold S. MoralesÎncă nu există evaluări

- CONDUCTORES ELÉCTRICOS y Aislantes, Generacion de Energia ElectricaDocument2 paginiCONDUCTORES ELÉCTRICOS y Aislantes, Generacion de Energia ElectricaE Harold S. MoralesÎncă nu există evaluări

- La Crisis de La Baja Edad MediaDocument3 paginiLa Crisis de La Baja Edad MediaE Harold S. MoralesÎncă nu există evaluări

- Manual Completo de Materiales de Construcción (Ing. María González)Document221 paginiManual Completo de Materiales de Construcción (Ing. María González)Martin Figueroa Cruz100% (3)

- Billetes y Monedas de GuatemalaDocument3 paginiBilletes y Monedas de GuatemalaE Harold S. MoralesÎncă nu există evaluări

- Autoestima, AutocontrolDocument3 paginiAutoestima, AutocontrolE Harold S. MoralesÎncă nu există evaluări

- Instituciones en Contra de La Discriminación y RacismoDocument2 paginiInstituciones en Contra de La Discriminación y RacismoE Harold S. Morales50% (4)

- Contabilidad general: objetivos y fasesDocument3 paginiContabilidad general: objetivos y fasesE Harold S. MoralesÎncă nu există evaluări

- Alimentación de Los AnimalesDocument1 paginăAlimentación de Los AnimalesE Harold S. Morales100% (1)

- Pasos básicos gimnasia ritmicaDocument2 paginiPasos básicos gimnasia ritmicaE Harold S. Morales40% (5)

- Orígenes del atletismo es conciso (menos de y captura de manera optimizada el tema principal del texto para propósitos deDocument7 paginiOrígenes del atletismo es conciso (menos de y captura de manera optimizada el tema principal del texto para propósitos deE Harold S. MoralesÎncă nu există evaluări

- Balon ManoDocument8 paginiBalon ManoE Harold S. MoralesÎncă nu există evaluări

- Campos OcupacionalesDocument1 paginăCampos OcupacionalesE Harold S. MoralesÎncă nu există evaluări

- Bienes MueblesDocument2 paginiBienes MueblesE Harold S. MoralesÎncă nu există evaluări

- Ambiente Fisico de La OficinaDocument1 paginăAmbiente Fisico de La OficinaE Harold S. MoralesÎncă nu există evaluări

- 10 Pintores GuatemaltecosDocument3 pagini10 Pintores GuatemaltecosE Harold S. Morales100% (2)

- Actividades Económicas de Centro AméricaDocument1 paginăActividades Económicas de Centro AméricaE Harold S. MoralesÎncă nu există evaluări

- Abecedario en Ingles Con ImagenesDocument3 paginiAbecedario en Ingles Con ImagenesE Harold S. MoralesÎncă nu există evaluări

- Permanganato de PotasioDocument5 paginiPermanganato de PotasiodanielÎncă nu există evaluări

- 2020-06-16 CatalogoIntranet EAABDocument16 pagini2020-06-16 CatalogoIntranet EAABProcesos de Calidad DJGÎncă nu există evaluări

- Appleton Accesorios 10Document2 paginiAppleton Accesorios 10Shodaime2Încă nu există evaluări

- Listado de AditivosDocument41 paginiListado de AditivosBrujazulaÎncă nu există evaluări

- Formulacion Organica 0809Document28 paginiFormulacion Organica 0809Vicente Pérez BernésÎncă nu există evaluări

- Clase 4 - Valoración Por PrecipitaciónDocument25 paginiClase 4 - Valoración Por PrecipitaciónLinda Gutierrez RiveraÎncă nu există evaluări

- PoliuretanosDocument73 paginiPoliuretanosDavid UribeÎncă nu există evaluări

- Reacciones QuímicasDocument28 paginiReacciones QuímicasAna GuerreroÎncă nu există evaluări

- Transformadores en Aceite y Secos - Trabajo Nilton RamirezDocument10 paginiTransformadores en Aceite y Secos - Trabajo Nilton RamirezPedro Javier Pingo TalledoÎncă nu există evaluări

- Instalaciones sanitarias proyecto viviendasDocument5 paginiInstalaciones sanitarias proyecto viviendasLorenzoAvilezÎncă nu există evaluări

- Experimento de BeadleDocument18 paginiExperimento de BeadleCarlos FernandezÎncă nu există evaluări

- Pavimento de Macadam AsfálticoDocument25 paginiPavimento de Macadam Asfálticoadelfofas60% (5)

- Total Tech: Ficha TécnicaDocument2 paginiTotal Tech: Ficha TécnicaHubertt Chacon AntonioÎncă nu există evaluări

- Proporciones Definidas y MúltiplesDocument3 paginiProporciones Definidas y MúltiplesCAMILO VIVIESCAS FUENTESÎncă nu există evaluări

- HONGOS Generalidades Metabolismo Reproduccion Clasificacion PDFDocument37 paginiHONGOS Generalidades Metabolismo Reproduccion Clasificacion PDFDavid Tritono Di BallastrossÎncă nu există evaluări

- 02 - Extracción Minas SubterráneaDocument23 pagini02 - Extracción Minas SubterráneaJorge Escobar PereiraÎncă nu există evaluări

- Ficha Seguridad Solunk-PDocument5 paginiFicha Seguridad Solunk-PLaura Marcela Guarin QuinteroÎncă nu există evaluări

- Tec Planta de UreaDocument5 paginiTec Planta de UreaPaolita Morales MolleÎncă nu există evaluări

- Emulsionantes CremasDocument14 paginiEmulsionantes CremasPalu SalinasÎncă nu există evaluări

- GUÍA de Química General - 20230926 - 231412 - 0000Document2 paginiGUÍA de Química General - 20230926 - 231412 - 0000losdela13y12Încă nu există evaluări

- Combinaciones QuímicasDocument5 paginiCombinaciones QuímicasKendoly Gomez100% (1)

- Madera de JaúlDocument15 paginiMadera de JaúlGonzalo Vidal PaulinichÎncă nu există evaluări

- Formato Ejercicio Riesgo Tecnologico - 20142032082Document2 paginiFormato Ejercicio Riesgo Tecnologico - 20142032082Cindy TunjoÎncă nu există evaluări

- Micro y Macro-OrganismosDocument25 paginiMicro y Macro-OrganismosFiorella Medina MalquiÎncă nu există evaluări

- Teoria 02 Estequiometria1 PDFDocument65 paginiTeoria 02 Estequiometria1 PDFEduardoValdesÎncă nu există evaluări

- Flujo Laminar Entre Placas ParalelasDocument14 paginiFlujo Laminar Entre Placas ParalelasRonny Harol Tapia MejiaÎncă nu există evaluări

- Presentacion para CiecDocument15 paginiPresentacion para CiecRubén D. Moreu O.Încă nu există evaluări

- Artículo Cientifico No. 01 Propiedades Extrínsecas E Intrínsecas de Las SustanciasDocument18 paginiArtículo Cientifico No. 01 Propiedades Extrínsecas E Intrínsecas de Las SustanciasJuan Andrés RamirezÎncă nu există evaluări

- Saccharomyces CerevisiaeDocument15 paginiSaccharomyces CerevisiaeKelly RamírezÎncă nu există evaluări