Documente Academic

Documente Profesional

Documente Cultură

Notitia Criminis Edemir Pinto Jpmorgan XP Bovespa

Încărcat de

api-2552874250 evaluări0% au considerat acest document util (0 voturi)

78 vizualizări37 paginiTitlu original

notitia criminis edemir pinto jpmorgan xp bovespa

Drepturi de autor

© © All Rights Reserved

Formate disponibile

PDF, TXT sau citiți online pe Scribd

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd

0 evaluări0% au considerat acest document util (0 voturi)

78 vizualizări37 paginiNotitia Criminis Edemir Pinto Jpmorgan XP Bovespa

Încărcat de

api-255287425Drepturi de autor:

© All Rights Reserved

Formate disponibile

Descărcați ca PDF, TXT sau citiți online pe Scribd

Sunteți pe pagina 1din 37

Excelentssimo Senhor Procurador da Repblica Coordenador Criminal

da Procuradoria da Repblica no Estado de So Paulo.

Palhao

Eu assisti de camarote

O teu fracasso

Palhao, palhao!

Quem gargalha demais

Sem pensar no que faz

Quase nunca termina em paz.

No livro de registro desta vida

Numa pgina perdida

O teu nome h de ficar

Registram-se os fracassos

Esquecem-se os palhaos

E o mundo continua a gargalhar.

Autores: Benedito Lacerda/Herivelto Martins.

Osrio Silva Barbosa Sobrinho, Procurador Regional da Repblica,

com endereo funcional na Av. Brigadeiro Lus Antnio, 2.020, em razo de

trabalho anteriormente exercido (caso COSIPA x USIMINAS), recebeu, em

mos, representao formulada pela Associao de Proteo aos

Acionistas Minoritrios, e pode constatar ao final da leitura da narrao

expositiva, que se trata, na verdade, de notitia criminis, razo pela qual a est

encaminhando a Vossa Excelncia para a devida distribuio.

O convencimento do signatrio de indcios veementes da prtica de

vrios crimes, por vrias pessoas, no Estado de So Paulo decorre do a seguir

exposto, a partir do contedo da encaminhada representao, que est

desacompanhada de seus anexos, mas esto estes suficientemente transcritos

na prpria representao e hospedados em: pasta compartilhada do Google

Drive (cujo endereo ser fornecido pela noticiante ao membro do MPF a quem

a notitia for distribuda), para as consultas que se fizerem necessrias.

Preliminarmente, tratam-se de crimes praticados contra o mercado

financeiro, tipificados na Lei n 7.492, de 16.06.86, que institui os crimes contra

o Sistema Financeiro Nacional.

Embora os crimes tenham sido praticado por vrias pessoas e

empresas, eles no teriam obtido xito sem a complacncia comissiva ou

omissiva da Comisso de Valores Mobilirios (CVM) e da Bolsa de

Mercadorias e Futuros (BM&FBovespa, doravante Bovespa).

O que a Comisso de Valores Mobilirios (CVM)?

A CVM, tal como qualquer outra pessoa fsica ou jurdica no

Brasil, est sujeita obedincia Constituio e s Leis (incluindo todos

os normativos com fora de Lei, como as Medidas Provisrias).

As principais Leis que norteiam o ambiente do mercado de

valores mobilirios, e por conseguinte a CVM, so:

Lei 6.385/76, que disciplina o Mercado de Capitais e Cria a CVM;

Lei 6.404/76, que dispe sobre as sociedades por aes

Desde sua criao, essas Leis sofreram alteraes,

notadamente as impostas pela Lei 9.457/97, Lei 10.303 e Lei 10.411.

Devido a agilidade, complexidade e constante evoluo do

Sistema Financeiro, seria impossvel que todos os atos normativos a ele

pertinentes passassem pelo processo parlamentar. Assim, a Lei 4.595/64

criou e deu poderes normativos ao Conselho Monetrio Nacional, a mais

alta instncia normativa do Sistema Financeiro Nacional, e cujas normas

devem ser obedecidas por todos os seus integrantes, incluindo a a

prpria CVM e o Banco Central. Essas normas so conhecidas por

Resolues.

A CVM, por sua vez, tem o poder de emitir normativos

complementares s Leis e Resolues que a norteiam. Esses normativos

chamam-se Instrues, Deliberaes, Pareceres e Notas Explicativas. A

definio formal para esses atos est contida na Deliberao n 1.

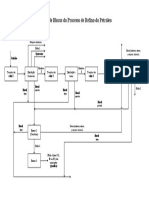

Todo esse sistema, como pode ser observado no diagrama

abaixo, complementado pelo poder autorregulatrio das Bolsas de

Valores, Futuros e a Entidades do Mercado de Balco Organizado.

O que a Bolsa de Valores (Bovespa)?

A BM&FBOVESPA uma companhia que administra mercados

organizados de ttulos, valores mobilirios e contratos derivativos,

alm de prestar servios de registro, compensao e liquidao,

atuando, principalmente, como contraparte central garantidora da

liquidao financeira das operaes realizadas em seus ambientes.

A Bolsa oferece ampla gama de produtos e servios, tais como:

negociao de aes, ttulos de renda fixa, cmbio pronto e

contratos derivativos referenciados em aes, ativos financeiros,

ndices, taxas, mercadorias, moedas, entre outros; listagem de

empresas e outros emissores de valores mobilirios; depositria de

ativos; emprstimo de ttulos; e licena de softwares.

A BM&FBOVESPA conta com um modelo de negcio diversificado e

integrado, oferecendo sistema de custdia completo. As

negociaes so cursadas em meio exclusivamente eletrnico. A

Bolsa possibilita a seus clientes a realizao de operaes

destinadas compra e venda de aes, transferncia de riscos de

mercado (hedge), arbitragem de preos entre mercados e/ou ativos,

diversificao e alocao de investimentos e alavancagem de

posies. (http://www.bmfbovespa.com.br/pt-br/intros/intro-sobre-a-

bolsa.aspx?idioma=pt-br).

No exerccio das funes a que se prope, a Bovespa oferecia a

negociao de aes da empresa OGX PETRLEO E GS

PARTICIPAES S.A., pessoa jurdica de direito privado inscrita no CNPJ

07.957.093/0001-96, com sede na Praa Mahatma Gandhi, 14, 23 andar,

Centro, rio de Janeiro- RJ, que controlada diretamente por:

Centennial Asset Minning Fund LLC, sociedade constituda e

organizada de acordo com as leis do estado de Nevada, Estados Unidos da

Amrica, inscrita no CNPJ/MF sob o N 07.732.392/0001-22, com sede na

2215-B Renaissance Dr., Las Vegas, Nevada 89119, sendo seu controlador

integral, Eike Fuhrken Batista (coravante Eike Batista), e

Centennial Asset Brazilian Equity Fund LLC, sociedade

constituda e organizada de acordo com as leis do estado de Delaware,

Estados Unidos da Amrica, inscrita no CNPJ/MF sob o N 12.055.153/0001-

15, com sede na 2711, Centerville Road, na cidade de Wilmington, tambm

controlada por seu controlador integral, Eike Batista.

Portanto, a OGX Petrleo e Gs de fato e de Direito controlada por

Eike Fuhrken Batista.

Sero as omisses da Bovespa, em especial, em relao ao

atuar no mercado de capitais da empresa OGX PETRLEO E GS

PARTICIPAES S.A. (doravante OGX) que configuraro os diversos

crimes em que incorreram, dentre outros, Edemir Pinto, que presidente

da Bovespa desde 29 de novembro de 2007, sendo que a OGX teve seu

capital aberto na bolsa em junho de 2008, portanto Edemir Pinto o

presidente da Bovespa durante toda a existncia da OGX como empresa com

aes negociadas em bolsa, vindo da o vnculo entre seu atuar comissivo

e os crimes praticados.

Inicialmente cabe destacar que a empresa OGX, desde meados

de 2012, tinha conhecimento de que a sua campanha exploratria de petrleo

havia sido um completo fracasso, que a quantidade de petrleo nos campos

seriam de menos de 20% (vinte por cento) do total previsto, o que inviabilizaria,

economicamente, a produo desses campos.

Assim, meados de 2012 um dos marcos do agir criminoso

com o qual compactuou o presidente da Bovespa, Edmir Pinto, razo pela

qual incorreu, tambm, em prticas criminosas.

Como atua a indstria extrativa de petrleo?

De acordo com a Lei n 9.478, de 06.08.97, a atividade da indstria

petrolfera est dividida, basicamente, em duas fases:

Primeira: a fase de explorao.

Segunda: a fase de produo.

O que divide a primeira e necessria fase que implica ou no, a

segunda a declarao de comercialidade.

A fase de explorao intrinsecamente portadora de um altssimo

risco. Nesta fase os investimentos em pesquisas geolgicas e perfurao so

enormes e, a despeito disso, corre-se o risco de pesquisar, perfurar, mover

plataformas para l e para c e no encontrar petrleo economicamente vivel.

No sendo encontrado petrleo estar prejudicada a segunda fase,

pois no existir a declarao de comercialidade.

J a fase de produo tem risco praticamente nulo, uma vez

encontrado petrleo economicamente vivel, basta extra-lo e vend-lo.

por isso que existem empresas de petrleo que jamais produziram

uma nica gota de leo! So empresas especializadas na campanha (ou fase)

exploratria. Elas assumem o risco da fase de explorao e, uma vez

descoberto petrleo economicamente vivel, vendem o direito de produzir o

petrleo encontrado para terceiros, nesse caso por dezenas ou at uma

centena de vezes o valor investido naquela rea em que o petrleo foi

encontrado, preo a depender das estimativas do tamanho do reservatrio. O

comprador paga porque sabe que ali o risco virtualmente nulo, pois h a

declarao de comercialidade a atestar a realidade existencial do petrleo. Em

campos assim bastar produzir e vender.

Ao mesmo tempo que muito arriscada, na fase de explorao

que est a probabilidade de grandes ganhos (lucros), com a multiplicao do

capital investido.

Foi, justamente, na fase de explorao que atuou a empresa OGX.

Mas no se pode, em princpio, condenar o atuar da empresa OGX,

mas a forma como ela atuou e com a qual compactuou Edemir Pinto, pois

houve desvios e estes foram criminosos. Os atos de Edemir Pinto feriram

normas penais.

Quando se diz que a empresa OGX atuou de forma que merecia

represso pela Bovespa, via seu presidente, por ela ter plantado do mercado

de capitais, para atrair investidores, mentiras e informaes falsas, pelas quais

informaram que a campanha exploratria tinha sido um retumbante sucesso, a

mais bem sucedida campanha exploratria da histria da indstria petrolfera.

Ora, com tais informaes no s o risco exploratrio tinha sido

mitigado, como a empresa j havia, na prtica, multiplicado o seu patrimnio e

o capital investido em dezenas de vezes face s reservas que j,

fraudulentamente, alegava possuir.

O corpo tcnico da empresa OGX, por intermdio do ento diretor de

produo, anunciou, em 2011, que a empresa detinha reservas de quase 11

(onze) bilhes de barris de petrleo, por sua vez Eike Batista disse em

entrevista (especificamente em:

http://www.youtube.com/watch?v=6e_huuUsdH4) que somente os blocos do

sul da bacia de Campos j poderiam ser vendidos para outros produzirem por

at US$ 100 (cem) bilhes.

No obstante os efusivos anncios feitos, matria do jornal Folha de

So Paulo mostrou que desde o seu primeiro poo, o OGX-1, na acumulao

de Vesvio, na bacia de Campos, a empresa OGX j tinha cincia de que o

leo ali encontrado no era economicamente vivel. No entanto, no anncio

feito ao mercado foi dito que ali havia de 500 milhes a 1,5 bilho de barris a

serem produzidos. Somente em 13 de maro de 2013, juntamente com o fato

relevante que anunciou a comercialidade dos campos de Tubaro Tigre, Gato e

Areia, a empresa anunciou que Vesvio no era vivel. Ou seja, praticamente

dois anos de omisso.

Mais ainda, a comerciada dos campos de Tubaro Tigre, Gato e

Areia, tambm fraudulenta! Ou seja, a OGX, ao caminhar, trocava uma

fraude por outra, tudo com a conivncia da Bovespa/Edmir Pinto.

Ao confirmarem que praticamente no havia petrleo

economicamente vivel, a diretoria da empresa se mobilizou para iniciar a

maior fraude de todas at ento cometida pela empresa: manter o mercado

deliberadamente no s desinformado como aliment-lo com boas notcias

para que houvesse demanda pelas aes e assim os membros da diretoria

pudessem ganhar o mximo possvel com as vendas a descoberto de aes da

OGX.

A operao de vendas a descoberto na qual se ganha dinheiro

lucrando com a baixa das aes, que aconteceria de forma inexorvel quando

o mercado viesse a saber que o petrleo anunciado no existia foi a maior de

todas as fraudes praticadas pela OGX, uma operao enorme que

necessariamente envolveu muitas pessoas (coautores) em corretoras de

valores e foi feita, majoritariamente, por meio de laranjas. Esta operao,

tambm no seria possvel sem o envolvimento direto da Bovespa/Edemir

Pinto no crime.

A fraude contra o mercado de capitais e, consequentemente, contra

os investidores, no pode ser imputada a estes, pois eles no aceitaram o risco

de se associar a uma empresa petrolfera ainda em estgio de prospeco

(explorao), correndo o risco de no encontrar petrleo comercialmente

vivel. Pelo contrrio, os investidores somente aceitaram o investimento porque

o risco de no encontrar petrleo, comercialmente vivel, j tinha sido 100%

(cem por cento) mitigado, segundo as informaes divulgadas pela empresa e

pelo seu acionista controlador e presidente do conselho de administrao.

Alm disso, o que atraiu os investidores foi o gigantesco volume das

descobertas e o baixo custo de extrao anunciados pela OGX, o que

alavancou sobremaneira o patrimnio da empresa. Desta forma, todos os

investidores atuais somente se tornaram scios porque a fase de risco, a de

procurar o petrleo economicamente vivel, j havia sido superada e

justamente por isso pagaram por suas aes preos muito mais elevados do

que a de empresas que se encontram em fase de prospeco (explorao)

sem ter petrleo em suas reservas.

Para corroborar a assertiva do pargrafo anterior, em Janeiro de

2013, o valor patrimonial por ao da OGX (patrimnio lquido da empresa

dividido pelo nmero de aes) estava na casa dos R$ 2,30 (dois reais e trinta

centavos), ao passo que a cotao das aes rondava os R$ 6,00 (seis reais),

isso significa que os investidores estavam pagando quase 2,6 vezes mais caro

que o valor patrimonial da ao. Esta relao entre preo das aes e

patrimnio lquido comparvel ao que os investidores pagam pela Exxon

Mobil, que gira em 2,4 vezes, maior companhia petrolfera do mundo em valor

de mercado, reconhecidamente uma empresa slida e de baixo risco. J em

uma empresa em fase de explorao, sem descoberta de petrleo ainda, como

a HRT, esta relao fica abaixo de 0,4.

A altssima relao preo/valor patrimonial por ao demonstra que

os investidores de OGX tinham certeza absoluta de que os riscos

exploratrios j tinham sido 100% mitigados, baseados justamente nas

declaraes da empresa e de seu controlador.

Todos esses eram fatos relevantes a impor um atuar imediato da

Bovespa/Edmitir Pinto, a fim de certificar-se de sua veracidade e assim garantir

o mercado de capitais contra fraudes.

Na edio do Jornal Valor de 6 de agosto de 2013, h uma matria

intitulada Ao daria R$ 1 bi a executivos da OGX. Esta matria mostra

como funcionava o sistema de incentivos da OGX a seus executivos, membros

do conselho de administrao, diretores, gerentes, consultores e empregados,

assim como os seus pares de outras empresas que venham a estar sob

controle da OGX. Era concedido aos membros desta tecnoestrutura, como

dizia o economista J. K. Galbraith, um plano de opes de compra que

renderam, desde o incio de 2009, ganhos potenciais de mais de R$ 1 bilho a

estes membros.

Por meio desse plano os membros desta tecnoestrutura ganhavam

a opo de adquirir aes a preos muito menores que os de mercado. O

potencial de ganho seria tanto maior quanto maior fosse diferena entre o

preo de aquisio destas aes e o preo de mercado. O documento oficial da

empresa OGX com o regulamento deste programa chama-se PROGRAMA DE

OUTORGA DE OPO DE COMPRA OU SUBSCRIO DE AES

ORDINRIAS DE EMISSO DA OGX PETRLEO E GS PARTICIPAES

S.A..

Como se pode ler na matria supracitada do Jornal Valor, os

jornalistas apuraram que o preo mdio de exerccio da opo de compra foi de

R$ 0,16 (dezesseis centavos) por ao, o preo de venda destas aes era o

preo de mercado (o valor em bolsa), portanto quanto mais alto o valor das

aes em bolsa maior o ganho auferido. Para exemplificar como isto

funcionava, suponhamos que um executivo tenha o incentivo mensal de 50.000

opes de compra a R$ 0,16. Este executivo compraria estas aes por R$

8.000,00 (50.000 x R$ 0,16) e as revenderia na bolsa de valores. Se a cotao

em bolsa estivesse em, por exemplo, R$ 20,00, ele poderia revend-las por R$

1.000.000,00 (50.000 x R$ 20,00), auferindo um ganho de R$ 992.000,00. Ora,

para muitos dos beneficiados, especialmente os executivos em cargos mais

relevantes, os ganhos com estes incentivos certamente foram muito superiores

queles que auferiram com recebimentos de salrios.

Os dados pblicos no permitem verificar, com preciso, quanto do

lucro potencial de mais de R$ 1 bilho com as opes da OGX foi de fato

embolsado pelos beneficiados. Entretanto, ao se fazer o cruzamento, nota-se

que em abril de 2010, quando Rodolfo Landim saiu do conselho da empresa, a

quantidade de aes detida por conselheiros da OGX diminuiu em 5,5 milhes

de papis, que na poca valiam R$ 97 milhes a valores de mercado. O

documento que comprova esta baixa encontra-se anexado notitia. Nele

observa-se que logo na primeira pgina tem-se a baixa de 5.541.100 aes,

marcada com um asterisco. No rodap tem-se a observao referente ao

asterisco: Sada de membros do Conselho de Administrao, indicando que

de fato se referia ao montante levado por Landim da empresa.

Na diretoria, apenas como exemplo, possvel notar que em abril de

2012, quando Marcelo Torres deixa o cargo de diretor financeiro, a quantidade

de aes em poder desse grupo diminui em 7,7 milhes. Pelo preo mdio

daquele ms equivalia a nada menos do que R$ 105 milhes.

Embora, nesse momento, a exatido dos dados, no esteja

completa, de domnio pblico que Rodolfo Landim, quando deixou o grupo,

levou muito mais que a soma milionria acima. Contudo, estes dados nos do

uma noo de grandeza do quo elevado era o valor do plano de incentivo

atravs da compra de aes pelo exerccio de opes concedidas.

Isto significa que os executivos, membros do conselho, gerentes,

consultores e empregados no gostavam de dar ms notcias ao mercado. Ms

notcias significariam menores cotaes em bolsa e, portanto, reduo de

ganhos pelo programa de opes. Por outro lado boas notcias levam ao

aumento de procura pelas aes, proporcionado pelos investidores que

acreditam nas informaes passadas pela empresa.

E contra a divulgao de boas notcias que se omitir a

Bovespa/Edemir Pinto em no apur-las.

de se notar que se tratava de uma empresa de grande

credibilidade, empresa que anunciava adotar os mximos princpios da

governana corporativa, pertencendo ao Novo Mercado da BOVESPA, e tinha

em seu conselho de administrao nomes de reputao absolutamente

ilibada, como os ex-ministros Pedro Malan, Rodolpho Tourinho e Ellen

Gracie, alm de Eliezer Batista. Ademais, o presidente do conselho, Eike

Batista, era homem de grande carisma e a prpria presidente da Repblica,

Dilma Roussef, por diversas vezes posou para fotos com ele, bem como o

governador do Estado do Rio de Janeiro, Srgio Cabral. A presidente chegou a

fazer discurso dizendo que deveria haver uma parceria entre a OGX e

Petrobrs e que estava certa de que a OGX tinha uma grande contribuio na

produo de petrleo offshore: Ambas podem ganhar muito com uma

parceria entre elas. Estou certa que a OGX tem uma grande contribuio

na produo de petrleo offshore no Brasil.

Com uma apresentao dessas, que investidor duvidaria da solidez

da empresa OGX?

Mas o que se viu que a empresa fraudou seus investidores, no s

escondendo os fracassos que obtinha como adotou a prtica de simplesmente

mentir e inventar dados positivos. O objetivo principal do acionista controlador e

dos executivos da empresa, estes ltimos motivados pela forma de premiao

acima exposta, deixou de ser a produo de petrleo e passou ser o de auferir

ganhos com a manipulao da cotao das aes da OGX em bolsa, seja na

alta seja na baixa (neste caso, atuando nas vendas a descoberto). Eike Batista

e demais executivos respaldavam os dados erroneamente passados aos

investidores na grande credibilidade que a imagem da empresa possua,

especialmente pelos motivos acima expostos, e contaram, como veremos, com

a conivncia da Bovespa/Edmir Pinto e negligncia da autarquia reguladora

CVM, que avalizavam as falsas declaraes. Desta forma, os anncios

feitos, sejam por meio de comunicados da empresa, sejam por membros

de sua diretoria e, especialmente, pelo presidente de seu conselho, Eike

Batista, so acatados pelos pequenos investidores como verdades

absolutas, como fatos inquestionveis, uma vez que quem devia verificar

a autenticidade das informaes (Bovespa/Edemir Pinto) se omitiam e

com essa pratica criminosa sinalizavam ao mercado que tudo que era

anunciado era verdadeiro.

Qualquer declarao positiva provocava uma corrida de pequenos

investidores para depositar suas poupanas em aes da OGX, resultando na

criao da fora compradora necessria quando os membros desejavam

vender aes, seja diretamente ou indiretamente atravs de fundos ou

empresas offshore, laranjas ou no (como a Centennial Asset Mining Fund).

Ou seja, iludiam os investidores minoritrios para que fosse auferido, custa

destes, o maior ganho possvel com as aes da empresa, seja na alta, seja na

baixa, em qualquer caso criando a demanda necessria para absorver suas

vendas.

Em entrevista dada ao Wall Street Journal e publicada em 16 de

setembro de 2013, o acionista majoritrio reconheceu a prtica criminosa

acima descrita, mas tentou jogar a culpa apenas nos executivos que vieram da

Petrobrs. Reproduzimos aqui trecho da entrevista ao WSJ em que Eike

Batista faz esta denncia: nenhuma das empresas do grupo EBX causou mais

agitao do que a OGX. Para cri-la, Batista montou um grupo de altos

executivos vindos da Petrobrs... eles no conheciam a geologia com a

qual a OGX lidava. Pior, afirma que: eles lhe entregavam relatrios

brilhantes para convenc-lo a pagar gordos bnus. "A motivao no era

necessariamente me apresentar a verdade" disse.

A este respeito a ex-diretora da CVM, Norma Parente, manifestou a

seguinte opinio ao jornal O Estado de So Paulo: "Eles (os acionistas)

confiaram nas informaes disponveis. E as informaes que estavam ali

levavam as pessoas a acreditar que o negcio era bom". E complementou

afirmando que falta capacidade de fiscalizao e punio tanto CVM quanto

Justia. Em outra entrevista Folha de So Paulo, publicada em 25 de Outubro

de 2013, ela declarou: "A principal funo de uma reguladora do mercado

zelar pelas informaes. Se as informaes no tinham a superviso

adequada, houve uma falha da CVM." Falha que, diga-se, criminosa!

As prticas criminosas adotadas pelo acionista controlador e pela

OGX em nada diferiram das de um estelionatrio comum, uma vez que houve

obteno de vantagem ilcita, causando prejuzo a outrem, mediante ardil ou

fraude, induzindo as vtimas ao erro. Por ocorrer no mbito do mercado

financeiro estes atos se constituem em crimes federais, contra o Sistema

Financeiro Nacional, definidos na Lei 7.492/86.

Exemplos de prticas comissivas criminosas praticadas pela

Bovespa/Edemir Pinto:

A Instruo Normativa 297 da CVM, dispe:

Art. 2 - A bolsa de valores ou entidade do mercado de balco

organizado deve suspender a negociao de valor mobilirio

quando se tornar pblica notcia ou informao vaga,

incompleta ou que suscite dvida quanto ao seu teor ou

procedncia, que possa vir a influir de maneira relevante na

cotao de qualquer valor mobilirio ou induzir os investidores

a erro.

Pargrafo nico: A suspenso deve ser mantida pelo perodo

necessrio ao esclarecimento ou confirmao das informaes,

at o prazo mximo de sessenta dias, podendo tal prazo ser

prorrogado, excepcionalmente, a critrio da CVM.

Observemos que a IN no faculta, ela imputa bolsa de valores o

dever de suspender negociao quando se tornar pblica informao vaga ou

incompleta que possa vir a induzir os investidores a erro

De fato a Bovespa j suspendeu por inmeras vezes a negociao

de aes de outras companhias pelos motivos expostos da IN 297, mas desta

feita nada fez em relao s aes da OGX, a fim de averiguar a veracidade

das declaraes de seu presidente do conselho. Com esta postura, ficou claro

para o investidor que a Bovespa no considerou que se tratava de informao

vaga, incompleta ou que suscite dvida quanto ao seu teor ou procedncia,

porque era evidente que se tratava de informao podia influir de maneira

relevante na cotao ou induzir investidores a erro caso no fosse verdadeira.

Portanto, mais uma vez a Bovespa avalizou as declaraes de Eike Batista ao

no suspender a negociao com aes depois das citadas declaraes at

que se esclarecesse a veracidade das mesmas. Mais uma vez tambm, o

pequeno investidor foi levado ao erro pela negligncia criminosa da

Bovespa/Edmir Pinto em cumprir suas obrigaes.

Mas, para o investidor, a negligncia da Bovespa neste caso no

fica por a, ela alardeia a estes mesmos investidores exercer rigorosa

fiscalizao dos participantes do mercado por meio da BM&FBovespa

Superviso de Mercados, doravante BSM, associao cujo estatuto social

afirma que sua atividade tem como objetivo verificar o cumprimento das

normas legais e regulamentares pelas pessoas autorizadas a operar no

mercado, apontar eventuais deficincias e acompanhar as medidas

adotadas para san-las.

Mais: a Instruo CVM n 461/07 determina que a BOVESPA

deve estabelecer mecanismos e procedimentos eficazes para que a BSM

fiscalize a observncia de suas regras e normas de conduta, bem como

da regulamentao vigente, de maneira a identificar violaes, condies

anormais de negociao ou comportamentos suscetveis de por em risco

a regularidade de funcionamento, a transparncia e a credibilidade do

mercado. Aqui tambm, como a Bovespa/Edemir Pinto no se manifestou

atravs da BSM, ficou claro para o investidor que esta entidade no considerou

que as declaraes de Eike Batista, amplamente divulgadas, no se tratavam

de comportamento suscetvel de colocar em risco a regularidade de

funcionamento, a transparncia e a credibilidade do mercado. Ou seja,

considerou que as declaraes de Eike Batista eram verdadeiras e no

suscitaram nem mesmo a necessidade de uma verificao da veracidade.

Dado o exposto acima, as palavras do presidente do conselho foram

tomadas como verdades inquestionveis pelo mercado. Quando Eike Batista

disse que a empresa descobriu uma nova provncia petrolfera, que tem um

trilho de dlares em petrleo e nem a Bovespa/Edemir Pinto e nem a CVM

questionaram esta informao, nem mesmo solicitando maiores elucidaes

empresa acerca do assunto, para os investidores este se tornou um recurso j

garantido. Simplesmente fizeram as contas, indicadas por Eike Batista na

entrevista, e concluram que a ao estava muito barata em relao ao ativo

que declararam que a empresa j possua.

A atuao de Eike Batista, bem como a inao da CVM e,

especialmente, da Bovespa/Edemir Pinto, por se tratar a OGX de empresa

listada no NOVO MERCADO, induziu o investidor ao erro. Ora, induzir

investidor ao erro crime federal, contra o sistema financeiro nacional,

previsto na Lei 7.492/86:

Art. 6 Induzir ou manter em erro, scio, investidor ou repartio

pblica competente, relativamente a operao ou situao

financeira, sonegando-lhe informao ou prestando-a falsamente:

Pena - Recluso, de 2 (dois) a 6 (seis) anos, e multa.

interessante notar que em fevereiro de 2012, cerca de 1 ms

antes de captar US$ 1,063 bilho de dlares dos credores nos EUA, a empresa

lanou um vdeo institucional, ricamente produzido. Este vdeo, que certamente

foi assistido pelos credores, inicia com o ento diretor geral de produo, Paulo

Mendona, dizendo: O ndice de sucesso mundial para se descobrir um

campo na faixa de 20 a 30%, mas o nosso ndice est sendo na faixa de

90%. Aos 50 segundos de filme aparece o gerente de interpretao afirmando

o seguinte: Foi a primeira rea que ns tivemos (sic) a CERTEZA que ns

estvamos diante de uma nova rea petrolfera. J no minuto 2:45 um

outro gerente afirma: Seguramente muitas companhias que fossem fazer

este trabalho no teriam perfurado estes poos onde perfuramos e

seguramente no teriam tido este xito que ns tivemos. No minuto 3:13

o gerente de reservas declara O que me marcou mais em Waimea foi o

resultado do poo horizontal, do teste do poo horizontal. Por mais que a

gente fosse otimista a gente no esperava um resultado to bom. A

ntegra deste vdeo encontra-se no ANEXO 124.

Prosseguindo com as notcias sobre a explorao do bloco BM-C-

41, em 15 de Julho de 2011, o ento diretor geral de produo, Paulo

Mendona, o mesmo que fora da Petrobrs, disse em fato relevante: Esse foi

o terceiro teste em poo horizontal com resultados expressivos, o que vem a

confirmar a qualidade das acumulaes at agora descobertas e em

delimitao. Continuamos a caminhar com velocidade em direo produo.

No dia 14 de maio de 2012 um fato relevante anunciou a

comercialidade de um dos campos que faziam parte do bloco BM-C-41,

tratava-se do campo de Tubaro Azul, um campo mais modesto, em nmeros,

que os demais, com estimativa de 110 milhes de barris recuperveis.

importante mencionar que este mesmo fato relevante ressaltava as excelentes

caractersticas de permo-porosidade do reservatrio, o que bastante positivo

em termos de economicidade da extrao do petrleo. Pouco tempo depois foi

dado incio fase de produo do mesmo e os fatos relevantes acerca do

restante do bloco - a maior e mais promissora parcela, que engloba os campos

de Tubaro Tigre, Gato e Areia cessaram.

Ningum entendia tanta demora em declarar a comercialidade para

a ANP de campos que o presidente do conselho, e acionista controlador, j

havia declarado serem comerciais, com custo de extrao de apenas 8 dlares

por barril. Mas, no dia 13 de Maro de 2013, quase trs anos e meio aps o

incio dos trabalhos de explorao do bloco, fato relevante divulgou a

aguardada declarao de comercialidade dos campos de Tubaro Tigre, Gato

e Areia. Estes campos eram, at ento, de acordo com os fatos relevantes

precedentes, a maior promessa de toda a campanha exploratria da empresa.

Embora, na declarao de comercialidade, o volume estimado tenha

decepcionado muito em relao s palavras do presidente do conselho, esta

declarao mais que dobrava todas as reservas de petrleo at ento j

declaradas pela OGX (reservas de Tubaro Azul e Martelo). Como o presidente

do conselho da empresa tinha declarado na entrevista que citamos

anteriormente que a empresa era conservadora na divulgao dos dados, os

investidores ainda apostavam que no seriam mentirosos os nmeros que ele

divulgara, afinal as declaraes foram avalizadas por Bovespa/Edemir Pinto e

CVM. Foi ento cogitado pelos investidores de que os nmeros na verdade

seriam muito melhores, seriam na verdade aqueles divulgados pelo presidente

do conselho, Eike Batista, mas, por conservadorismo, divulgaram estes,

extremamente modestos, na declarao de comercialidade.

Foi divulgado na mdia especializada (e esta divulgava tudo que

fosse de interesse da OGX!) interesse de diversas empresas estrangeiras na

OGX, especialmente por parte da Lukoil russa e da Petronas malaia, em

comprar participao no capital. A cada notcia desta, dada sempre sob fonte

annima, as aes disparavam. Quanto Lukoil, mereceu at mesmo

manchete de capa da Folha de So Paulo em edio de domingo, 21 de abril

de 2013. Na segunda feira as aes subiram mais de 18%, mas na tera o

CEO da Lukoil desmentiu com veemncia, dizendo que jamais havia tratado do

assunto. Mediante esta notcia as aes, que estavam subindo mais de 7%

este dia, reverteram e fecharam em queda de 4,35%. Hoje fica a dvida, quem

plantou esta notcia? Dada a gigantesca variao nas cotaes das aes

muita gente perdeu muito da noite para o dia, bem como muitos que sabiam

que esta notcia iria sair ficaram milionrios da noite para o dia, especialmente

no mercado de opes.

Por que, ento, mais uma vez a Bovespa/Edemir Pinto ignorou sua

obrigao legal de suspender as negociaes at que se esclarecesse a

notcia, j que, como vimos, a Instruo normativa 297 da CVM impe tal

suspenso?

Quem ganhou fortunas com este episdio s custas do infortnio

daqueles que no tinham a informao de que esta notcia seria veiculada e,

por isso, operaram na ponta contrria?

Cabe os rgos estatais competentes investigar.

Alm das inverdades comunicadas atravs de dezenas de fatos

relevantes, que se mostraram enganosos, ao longo da fase de explorao, e

das palavras do presidente de seu conselho, que se mostraram ardilosas,

induzindo os investidores ao erro, a declarao de comercialidade dos

campos de Tubaro Gato, Tigre e Areia foi, tambm, uma fraude. Fraude

esta comprovada pelas jornalistas Rachel Landim e Renata Agostini, que em

outubro de 2013 tiveram acesso a documentos da prpria OGX que

comprovaram que desde julho de 2012, quase um ano antes da declarao de

comercialidade, os membros do conselho, diretoria e demais executivos da

empresa j sabiam que os campos eram muito ruins. Nestes documentos as

jornalistas apuraram que O volume de petrleo economicamente vivel

(recupervel) para essas reas foi estimado em 43 milhes de barris,

menos que a avaliao inicial dos tcnicos da OGX (75 milhes). Ora, se

em julho de 2012 j sabiam que o volume provvel era de pfios 43 milhes de

barris (sem falar que eles mesmos j haviam estimado inicialmente em 75

milhes) a declarao de comercialidade com 823 milhes de barris foi

uma fraude de propores picas. O depoimento das jornalistas, em matria

da Folha de So Paulo, acerca dos documentos da OGX aos quais elas

tiveram acesso e que comprovam a fraude.

Alm disso, como mostra o Termo de Acusao do superintendente

da CVM, Fernando Soares Vieira, mostra que AINDA EM 2011 os estudos j

sinalizavam volumes e compartimentao muito diferentes da anlise inicial.

Para ratificar, e complementar, estes estudos, foi contratada a consultoria da

empresa Schlumberger. Esta empresa estimou ento o volume recupervel em

apenas 80 milhes de barris no caso MAIS OTIMISTA e em apenas 50 milhes

de barris no mais provvel. Como no podia deixar de ser, com volumes

recuperveis to baixos os campos eram economicamente inviveis, fato que

se espelhou em fluxos de caixa negativos em qualquer cenrio. Estes estas

concluses foram apresentadas em 24 de setembro de 2012, portanto 6

meses ANTES de declararem comercialidade apresentando um volume

provvel (P50) de 823 milhes de barris.

J estava bvio que havia sido grosseiro demais para ser um erro. E

errar por 100%? Dos bilhes de barris de petrleo previamente

anunciados, subitamente a informam que na prtica tem ZERO?

E qual seria o motivador da fraude descrita nos pargrafos

anteriores? O que ganhariam declarando comercialidade de campos que a

empresa sabia ser inviveis? A resposta fcil: Iludir credores e

principalmente acionistas, estes para que se criasse demanda pelas

aes da OGX, que vinha se mostrando menos aquecida frente

avassaladora oferta de aes alugadas, como veremos no prximo captulo.

Ou seja, a inteno foi a de manipular o mercado, em afronta Instruo

Normativa CVM N 8 e crime tipificado na Lei 6.385 artigo 27-C, ALM DE

CRIME CONTRA O SISTEMA FINANCEIRO NACIONAL, LEI 7.492 ART 6,

INDUZIR INVESTIDOR AO ERRO.

Cabe lembrar que, sabendo que os campos de petrleo eram

inviveis, enquanto o Sr. Eike vendia secretamente suas aes, no dia 7 de

Junho, a empresa publicava a sua Apresentao Institucional recheada

de boas notcias, confirmando a entrada em operao do OSX-2 (Tubaro

Gato, Tigre e Areia) e a ampliao da produo de Tubaro Azul com

novos poos ainda em 2013. Alm disso, no perodo que antecedeu as

vendas, Eike Batista manifestava-se com frequncia por meio de rede social na

internet, chamada Twitter. Nestas manifestaes ele mantinha contato

diretamente com os investidores e os incentivava no s a manter suas

posies como a comprar mais. No dia 26 de maro de 2013, por exemplo, usa

este meio para se dirigir aos investidores dizendo que a instalao de novos

poos comearia em 2013 e que continuaria em 2014. Mas o que estava para

ocorrer, e ele sabia, era justamente o contrrio, os poucos poos que

produziam leo, os 3 de Tubaro Azul, estavam para ser fechados, iniciando o

fechamento em 2013 e na verdade em agosto de 2013 j no produziram nem

uma gota. Neste mesmo dia Eike Batista ainda reiterou a iminente alta nas

aes quando diz que os vendidos (aqueles que apostam na baixa) sero

pegos de cala curta (surpreendidos) e que isto vai acontecer na hora certa.

No dia 29 de maio de 2013, aps mais algumas manifestaes, dizendo que

no vendeu suas aes - induzindo os investidores a no vender tambm - no

auge das massivas vendas que fazia secretamente, aos prprios investidores

que ainda acreditavam nele, Eike se dirige a estes, via twitter, e comenta

frivolidades acerca de um aplicativo de fotografia para celulares: Mobli o

melhor Foto&Video app do mundo! Vai bombar!!! Vai bombar!!!, disse.

Ora, isto um escrnio com os investidores, no h outra definio para tal

comentrio em um dia em que as aes despencavam 10% por causa das

vendas que ele mesmo fazia. Ainda foi interpelado por alguns investidores que

questionaram e at insinuaram que ele estaria por trs das vendas, um deles

disse: Pois eh, e as empresas X's??? Esto bombando? Eu me

preocuparia muito mais com elas. Mas a resposta foi pior do que o escrnio

anterior com o acionista minoritrio que confiava nele, desta feita foi uma

exibio de cinismo perante as vtimas. A resposta foi: Sabe o que o efeito

Hockeystick?, referindo-se a um comportamento grfico das aes que

subitamente revertem para uma alta forte e contnua (lembrando o formato de

um taco de hockey no gelo). Ou seja, ele estava cometendo um crime (Lei

6.385 art. 27-D), vendendo secretamente quantidades enormes de aes para

acionistas enganados por ele, de uma empresa que ele sabia que no tinha

petrleo e ainda diz para o acionista que as aes iro reverter para uma alta

sbita, forte e contnua, incitando os acionistas a comprarem mais ainda.

Abaixo o grfico que ilustra o que o efeito hockey stick.

Diante de to inusitada prtica, os investidores ainda creditavam que

a CVM e a Bovespa/Edemir Pinto cumpriam suas obrigaes legais e

compromissos formalmente assumidos com o investidor, como a fiscalizao

exercida pela bolsa pelo fato da OGX pertencer ao NOVO MERCADO.

Outro fato a ser notado que neste perodo Eike Batista vendeu

4%(quatro por cento) do capital da empresa e no havia negociado

absolutamente nada nos meses anteriores. A Instruo Normativa 168 da

CVM obriga a Bovespa/Edemir Pinto a fazer procedimentos especiais para este

tipo de venda. Mas se procedimentos especiais fossem tomados, leilo, o

mercado inevitavelmente tomaria conhecimento que o controlador, Eike Batista,

estava vendendo aes e as cotaes despencariam instantaneamente, uma

vez que a tendncia de todos os pequenos investidores seria de, tambm, se

desfazer das aes e os compradores virtualmente sumiriam. Alm disso, de

acordo com a mesma resoluo, se fosse feito leilo formal o vendedor (Eike)

teria que dar uma declarao formal de que desconhecia qualquer informao

relevante que no fosse de domnio pblico, Informaes Mnimas do Aviso de

Leilo, clusula 6 do anexo I da IN 168: Declarao de que o vendedor

desconhece qualquer informao relevante sobre a empresa que no seja

de domnio pblico. Entretanto, a Bovespa/Edemir Pinto simplesmente

ignorou sua obrigao de aplicar as exigncias da Instruo CVM 168 e deixou

que as vendas de Eike Batista ocorressem sem os procedimentos especiais

exigidos. Desta forma ele conseguiu arrecadar o mximo possvel custa dos

pequenos investidores que, ou estavam deixando de vender e, portanto,

deixando de fazer concorrncia a ele, Eike, ou estavam comprando dele (sem

saber que ele mesmo, Eike, era o vendedor) achando que o preo estava

barato demais frente ao potencial da empresa. De fato muitos j eram

acionistas e estavam comprando mais, para reduzir o preo mdio e/ou

aumentar os dividendos futuros que receberiam, por acreditarem que estavam

baratas demais frente ao rico portflio petroleiro da companhia, destarte o

sentimento era de que voltar a subir e recuperar o prejuzo era apenas uma

questo de tempo, vamos esperar a produo de petrleo dos outros campos

vir, esta uma empresa que nos dar muitos dividendos, era o lema entre os

investidores.

Estas vendas de aes por parte do acionista majoritrio, facilitadas

pela BM&FBovespa, que ignorou a IN 168 da CVM, lesou os pequenos

investidores e denotou claramente m f por parte do vendedor.

A seguir elencaremos alguns dos dispositivos legais infringidos

nestas negociaes de aes executadas por Eike Batista. Para comear estas

vendas infringiram o artigo 13 da Instruo Normativa 358 da CVM, este artigo

trata das vedaes negociao disponto:

VEDAES NEGOCIAO

Art. 13 - Antes da divulgao ao mercado de ato ou fato

relevante ocorrido nos negcios da companhia, vedada a

negociao com valores mobilirios de sua emisso, ou a eles

referenciados, pela prpria companhia aberta, pelos acionistas

controladores, diretos ou indiretos, diretores, membros do

conselho de administrao, do conselho fiscal e de quaisquer

rgos com funes tcnicas ou consultivas, criados por

disposio estatutria, ou por quem quer que, em virtude de

seu cargo, funo ou posio na companhia aberta, sua

controladora, suas controladas ou coligadas, tenha

conhecimento da informao relativa ao ato ou fato relevante.

Ora, Eike Batista estava vendendo lotes gigantescos de aes at

meados de junho, dias depois, no dia primeiro de julho, a empresa publicou

fato relevante, e no foi qualquer fato relevante, foi nada mais nada menos que

um comunicado dizendo que a empresa no tinha petrleo. Que todos os

anncios anteriores, os mais importantes feitos pelo prprio Eike Batisa, eram

mentira. Isto chama-se crime de INSIDER TRADING, o mais escandaloso

caso deste tipo de crime que se tem notcia nas bolsas de todo o mundo,

qualquer um citado na matria Os maiores casos de Inside Trading da

histria da publicao portuguesa Econmico de pequena monta perto

deste promovido por Eike Batista.

Estas manobras tambm infringiram a Instruo Normativa CVM N8

em absolutamente todas suas vedaes, veja-se:

I. vedada aos administradores e acionistas de companhias

abertas, aos intermedirios e aos demais participantes do mercado

de valores mobilirios, a criao de condies artificiais de

demanda, oferta ou preo de valores mobilirios, a manipulao

de preo, a realizao de operaes fraudulentas e o uso de

prticas no eqitativas.

II. Para os efeitos desta Instruo conceitua-se como:

a. condies artificiais de demanda, oferta ou preo de valores

mobilirios aquelas criadas em decorrncia de negociaes pelas

quais seus participantes ou intermedirios, por ao ou omisso

dolosa provocarem, direta ou indiretamente, alteraes no fluxo de

ordens de compra ou venda de valores mobilirios;

b. manipulao de preos no mercado de valores mobilirios, a

utilizao de qualquer processo ou artifcio destinado, direta ou

indiretamente, a elevar, manter ou baixar a cotao de um valor

mobilirio, induzindo, terceiros sua compra e venda;

c. operao fraudulenta no mercado de valores mobilirios, aquela

em que se utilize ardil ou artifcio destinado a induzir ou manter

terceiros em erro, com a finalidade de se obter vantagem ilcita de

natureza patrimonial para as partes na operao, para o

intermedirio ou para terceiros;

d. prtica no equitativa no mercado de valores mobilirios, aquela

de que resulte, direta ou indiretamente, efetiva ou potencialidade, um

tratamento para qualquer das partes, em negociaes com valores

mobilirios, que a coloque em uma indevida posio de desequilbrio

ou desigualdade em face dos demais participantes da operao.

Tudo a mostrar que a Bovespa/Edemir Pinto foram coparticipantes

dos crimes promovidos por Eike Batista.

Mas os crimes, propriamente ditos, esto tipificados na Lei 6.385/76,

em seus artigos 27-C e 27-D, que dispem:

Art. 27-C. Realizar operaes simuladas ou executar outras

manobras fraudulentas, com a finalidade de alterar

artificialmente o regular funcionamento dos mercados de

valores mobilirios em bolsa de valores, de mercadorias e de

futuros, no mercado de balco ou no mercado de balco

organizado, com o fim de obter vantagem indevida ou lucro,

para si ou para outrem, ou causar dano a terceiros: (Artigo

includo pela Lei n 10.303, de 31.10.2001)

Pena recluso, de 1 (um) a 8 (oito) anos, e multa de at 3 (trs)

vezes o montante da vantagem ilcita obtida em decorrncia do

crime. (Includo pela Lei n 10.303, de 31.10.2001)

Uso Indevido de Informao Privilegiada (Includo pela Lei n

10.303, de 31.10.2001)

Art. 27-D. Utilizar informao relevante ainda no divulgada ao

mercado, de que tenha conhecimento e da qual deva manter

sigilo, capaz de propiciar, para si ou para outrem, vantagem

indevida, mediante negociao, em nome prprio ou de terceiro,

com valores mobilirios: (Artigo includo pela Lei n 10.303, de

31.10.2001)

Pena recluso, de 1 (um) a 5 (cinco) anos, e multa de at 3

(trs) vezes o montante da vantagem ilcita obtida em

decorrncia do crime. (Includo pela Lei n 10.303, de

31.10.2001).

Quanto a estes fatos criminosos a CVM j abriu investigao a

respeito, conforme podemos ver na matria do informativo Infomoney de 17 de

Julho de 2013. De fato este processo recentemente se transformou em

sancionador o Superintendente Fernando Soares Vieira, que fez o Termo de

Acusao, chegando a concluso que houve crime de insider trading.

Como se no bastasse, Eike Batista burlou a prpria poltica de

negociao da empresa que diz A Poltica de Negociao de Valores

Mobilirios tem por objetivo estabelecer as regras e procedimentos que

devero ser observados na negociao de valores mobilirios de emisso da

Companhia, visando prevenir a prtica de insider trading, ou seja, a utilizao

indevida de informao privilegiada ou relevante, por parte de qualquer pessoa

que venha a ter acesso mesma em razo do cargo que ocupe ou do servio

que preste Companhia para obteno de vantagem econmica, para si ou

para outrem, mediante negociao, em nome prprio ou de terceiros, de

valores mobilirios da Companhia. H na notitia documento assinado por Eike

Batista pelo qual ele se comprometia no praticar tal crime. Apesar de

desnecessrio, uma vez que estes crimes encontram-se tipificados em lei, a

OGX tem este documento que cientifica a todos da proibio legal,

especialmente o acionista controlador, por exigncia da Bovespa/Edemir, por

se tratar de uma empresa do NOVO MERCADO. A prpria Bovespa/Edemir

Pinto se incumbe, perante os acionistas, de fiscalizar e punir quem

descumpra esta poltica. Mais uma vez foi omissa e negligente com suas

obrigaes. O pblico no sabe quem negocia na bolsa, mas a Bovespa sabe

quem est negociando, porque ela registra imediatamente em seu sistema

quem so os comitentes. Assim que detectou as primeiras vendas volumosas

de Eike Batista, no primeiro dia, ela, a Bovespa, tinha obrigao de adotar

procedimentos especiais e de cientificar a CVM de que Eike Batista estava se

desfazendo de gigantesca quantidade de aes. A Bovespa/Edemir Pinto foi

negligente com suas obrigaes legais tambm nesse caso. Veja-se o que

dispe a IN 168:

Art. 1 - As Bolsas de Valores devero adotar procedimentos

especiais de negociao para as operaes que representem:

I. quantidade de aes ou direitos sensivelmente superior

mdia diria negociada nos ltimos preges, ou qualquer bloco

substancial, mesmo que a negociao no envolva

transferncia de controle;

II. II. preo sensivelmente superior ou inferior mdia dos

ltimos preges.

Art. 4 - Para analisar o enquadramento das operaes

previstas no item I do artigo 1 e nos itens VI eVII do art. 2,

devero as Bolsas de Valores considerar os negcios

consultivos de um mesmo comitente em um ou mais preges,

ou atravs de uma ou mais sociedades corretoras, podendo,

inclusive, cancelar negcios j realizados.

Como podemos ver acima, combinando o artigo 1 com a definio

dada pelo artigo 4, a lei ordena que sejam adotados procedimentos especiais

quando a quantidade de aes em negcios consecutivos de um mesmo

comitente, em um ou mais preges, seja sensivelmente superior mdia diria

negociada nos ltimos preges. Eike Batista o acionista controlador e sem

qualquer negociao de aes da OGX no histrico mensal da Bovespa,

portanto o volume negociado deste senhor, apenas no primeiro prego de suas

vendas, foi sensivelmente superior mdia diria negociada nos ltimos

preges.

Alm do exposto acima, a mesma Instruo 168 em seu artigo 9

prev:

Art. 9 - Independente dos critrios acima, o Gerente do Prego

poder determinar que uma operao seja submetida a prvio

leilo, quando, a seu critrio, o tamanho do lote a ser negociado

exceda a quantidade considerada normal ou para assegurar a

continuidade dos preos.

Entretanto a Bovespa/Edemir Pinto simplesmente desconsiderou o

impacto das gigantescas vendas efetuadas por Eike Batista, que fez dezenas,

qui centenas, de operaes dirias vendendo um volume to massivo que a

presso vendedora levou a ao a cair mais de 30% (trinta por cento) apenas

nos 4 (quatro) primeiros preges em que negociou.

Desta forma, como o sistema completamente informatizado,

podemos afirmar que a Bovespa/Edemir Pinto, de forma deliberada DEIXOU

DE APLICAR A INSTRUO 168. Ao deixar de aplicar esta resoluo, ela

induziu o investidor ao erro, porque ocultou deste que o acionista majoritrio

estava se desfazendo de suas aes, e corroborou com as mentiras

promovidas por Eike Batista, seja via Twitter, seja via apresentao

institucional da OGX divulgada no dia 7 de junho de 2013. Portanto os

responsveis pela Bovespa incorreram em crime contra o Sistema

Financeiro Nacional, tipificado pela Lei 7.492 em seu art.6. Alm disso, ao

ocultar que era Eike Batista que estava vendendo, o responsvel pela

Bovespa tambm incorreu em crime de insider trading, capitulado pela

Lei 6.385 art. 27-D. Porque a Bovespa utilizou informao relevante,

escondendo do pblico o que ela sabia, ou seja escondendo do pblico a

informao de que Eike Batista estava vendendo aes, para que, ao menos

Eike, obtivesse vantagem indevida. Observemos que a lei diz PARA SI OU

PARA OUTREM quando se refere vantagem indevida obtida com o crime de

insider trading.

Onde estava a propalada fiscalizao da BM&FBovespa quanto

transparncia da administrao para com os acionistas? Onde estava a

fiscalizao das empresas do NOVO MERCADO? A Bovespa/Edemir Pinto

simplesmente desprezou o princpio da full disclosure que o pilar de

seriedade de bolsas de valores no mundo inteiro. Este princpio estabelece que

o acesso s informaes relevantes, capazes de impactar a cotao das aes

da empresa, devem se dar de forma equitativa e simultnea a todos os

acionistas e investidores em potencial. Quanto OGX, a empresa no s

escondeu os problemas nos poos como fez justamente o contrrio, declarou

comercialidade de campos que j sabia ser economicamente inviveis e

publicou ao mercado, enquanto Eike Batista vendia, Apresentao

institucional recheada de boas notcias (o grande golpe destes no foi a, eles

ganharam bilhes vendendo a descoberto atravs de laranjas).

O pargrafo 4 do artigo 157 da Lei 6.404 diz o seguinte:

4 Os administradores da companhia aberta so obrigados a

comunicar imediatamente bolsa de valores e a divulgar pela

imprensa qualquer deliberao da assembleia-geral ou dos

rgos de administrao da companhia, ou fato relevante

ocorrido nos seus negcios, que possa influir, de modo

pondervel, na deciso dos investidores do mercado de vender

ou comprar valores mobilirios emitidos pela companhia.

Portando, pratica de crimes a merecerem reprimenda judicial que

no faltam.

Aluguis de aes.

Assim que a diretoria da OGX tomou conhecimento que no havia

petrleo economicamente vivel, em julho de 2012, ela se mobilizou para

iniciar a maior fraude j cometida na Bovespa.

A fraude consistiria manter o mercado deliberadamente no s

desinformado, como aliment-lo com boas notcias para que houvesse

demanda pelas aes e assim os membros da diretoria, e todos que

cooperassem para o xito deste estelionato, pudessem ganhar o mximo

possvel com as vendas a descoberto de aes da OGX.

Esta operao, de vendas de aes a descoberto, em que se ganha

dinheiro lucrando com a baixa das aes, que aconteceria de forma inexorvel

quando o mercado viesse a saber que o petrleo anunciado no existia, foi a

maior de todas as fraudes. Uma operao enorme que necessariamente

envolveu muitos comparsas em corretoras de valores e foi feita

majoritariamente atravs de laranjas. Esta operao, como veremos, tambm

no seria possvel sem o envolvimento direto da Bovespa/Edemir Pinto no

crime.

A notitia explica como funciona o aluguel de aes um instituto

(muito controvertido) da bolsa de valores brasileira que permite queles que

no detenham aes de uma determinada empresa apostem na queda das

cotaes, no apostando no mercado de derivativos, mas pela venda de aes

no mercado vista. E como se faz isso? Alugando aes de quem as possui

em custdia, pagando taxa de aluguel e vendendo no mercado. A inteno

recompr-las por um preo inferior, de forma que, quando ocorra a devoluo

ao locador, o lucro auferido entre a venda e a recompra seja superior taxa de

aluguel.

O fenmeno de demanda extremamente elevada em relao

oferta de aes, que tem como gatilho a procura provocada pelos

especuladores que venderam aes alugadas e so obrigados a recomprar em

um cenrio de pouca oferta, provocando a disparada da cotao das aes,

conhecido como short squeeze.

A venda de aes alugadas um movimento tpico de

especuladores, no de investidores.

Investidores so aqueles que financiam o crescimento da renda e do

emprego de um pas, mas para que tomem a deciso consciente, mensurem os

riscos e as probabilidades de sucesso do investimento na empresa qual

esto se associando, indispensvel que haja transparncia e que as

informaes prestadas pela empresa sejam fidedignas e tempestivas.

A venda de aes alugadas so legais no Brasil e reguladas pela

instruo normativa 441 da CVM. Mas esta resoluo no impe limites para

aluguis, cabendo bolsa a normatizao complementar. A Bovespa, inclusive

para limitar o risco de sua prpria cmara de compensao, estabeleceu como

limite para locao das aes da OGX em 20% (vinte por cento) do free float (a

parcela que circula no mercado, ou seja as aes emitidas pela empresa

menos as aes do controlador, aes em tesouraria etc.), afinal vender aes

alugadas uma operao que envolve alto risco e quando este limite foi

estabelecido no se imaginava que pudesse ser atingido. No entanto, apesar

da disparada nas taxas de aluguel e da vertiginosa queda das aes da OGX,

em meados de maro de 2013, o limite de aluguel de 20% (vinte por cento) do

free float estava sendo atingido.

Diante deste quadro os investidores em OGX acreditavam que seria

o final das vendas especulativas que haviam derrubado tanto a cotao das

aes, havia inclusive a expectativa de reverso no movimento de queda na

cotao, afinal, segundo a anlise destes, sem a presso vendedora extra

provocada pelas vendas especulativas de aes alugadas, no haveria motivos

para que a queda prosseguisse. No entanto, de forma surpreendente, no dia 15

de maro de 2013, a Bovespa/Edemir Pinto publicou o Ofcio Circular

023/2013, neste ofcio a bolsa usou da discricionariedade regulamentar

conferida a ela pela CVM na IN 441 para estabelecer novo teto para os limites

de alugueis, que passara a ser de 50% (cinquenta por cento) do free float.

Que salto, Excelncia!?

A Bovespa/Edmir Pinto assim alterou, sem nenhum aviso prvio, as

regras pr-estabelecidas para o funcionamento do mercado. Casuisticamente

justo quando o limite de alugueis para aes da OXG estava atingindo o limite

de 20% (vinte por cento). A Bovespa com esta atitude alterou as condies de

mercado, interferiu diretamente no seu funcionamento alterando as condies

de oferta. Com este ofcio, aumentando o teto para aluguel e,

consequentemente, para vendas especulativas a descoberto, via aluguel de

aes para 50% (cinquenta por cento) do free float, a Bovespa ampliou, em

enormes propores, a oferta disponvel para este tipo de ataque especulativo.

Isto uma ilegalidade, esta atitude afrontou de forma clara a INSTRUO

CVM N 8, j transcrita.

Ora, mais do que evidente que esta ao da Bovespa/Edemir

Pinto, ao ampliar o limite pr-estabelecido para o aluguel de aes, aumentou,

sobremaneira, a quantidade de aes disponveis para venda a descoberto,

provocando assim, de forma indireta, alteraes no fluxo de ordens de

venda.

Esta mudana das regras causou no apenas indignao e revolta

entre os acionistas minoritrios, mas tambm muita estranheza, porque ao

ampliar o teto dos aluguis para 50% (cinquenta por cento) do free float a

Bovespa/Edemir Pinto estava tambm aumentando o seu prprio risco,

estava expondo a sua cmara de compensao a um enorme risco de,

inclusive, vir a quebrar no caso de um short squeeze, dado o gigantesco

volume de recursos envolvido nesta operao que , por natureza, de alta

exposio ao risco. E por que tanto o risco da cmara de compensao como a

possibilidade e a amplitude de um short squeeze sofrem um incremento,

exponencial, no caso de um aumento no teto de aluguis como a

BM&FBovespa fez? Primeiro porque quanto maior o volume de aes vendidas

a descoberto, tanto maior ser o volume de aes que tero que ser,

obrigatoriamente, recompradas pelos locatrios para que sejam devolvidas aos

locadores. Logo, quanto mais se vende a descoberto, mais se cria uma

demanda compulsria futura para estas mesmas aes. Segundo porque os

grandes compradores destas aes que esto sendo vendidas a descoberto

so os investidores que avaliam que a ao est subvalorizada e aproveitam a

desvalorizao proporcionada pelo ataque para engordarem sua participao

acionria. Ou seja, so agentes que esto comprando e NO PRETENDEM

VENDER, portanto reduzem a oferta futura, a menos que acontea algo

imprevisto com a empresa que os faa desistir das aes e vendam a qualquer

preo, assumindo o prejuzo. Desta forma a situao se assemelha a de uma

mola comprimida, quanto mais se vende a descoberto maior a demanda futura

e menor a oferta futura. Mas para que a queda prossiga necessitam alugar

cada vez mais e vender cada vez mais. Sabendo dos riscos elevadssimos e

crescentes, os especuladores ficam com o dedo no gatilho e ao menor sinal

de estreitamento da oferta para cobrir suas vendas eles disparam a ordem de

compra a mercado, os primeiros garantem o lucro, mas este gatilho puxado

o mesmo que detona o short squeeze e os que vm depois provocam a

disparada dos preos e, com altas de 200 (duzentos), 300 (trezentos) ou 400%

(quatrocentos por cento) em um nico prego, podem ser levados

bancarrota.

Como a margem de garantia pedida pela Bovespa para este tipo de

operao gira em torno de 120% (cento e vinte por cento), caso ocorra uma,

nada improvvel, alta de 300% (trezentos por cento) das aes da OGX em

uma nica seo, com, digamos, 45% (quarenta e cinco por cento) do free float

vendido a descoberto, a cmara de compensao teria que acionar seu fundo

de garantia em quantias exorbitantes. Veja-se abaixo um exemplo numrico

para que a explanao fique mais clara. Simplificar-se- o mximo e trabalhar-

se- com nmeros redondos para facilitar os clculos. O nmero total de aes

da OGX um pouco superior a 3,2 bilhes e em maio de 2013 o free float

girava em torno de 40% (quarenta por cento) deste total, logo o nmero de

aes em circulao era de aproximadamente 1,28 bilho. Supondo que

45%(quarenta e cinco por cento) destes estivessem alugados e destes

alugados a totalidade estivesse vendida a descoberto, ter-se-ia um volume de

vendas a descoberto de:

0,45 x 1.280.000.000=576.000.000

Se as aes fecharem um prego cotadas a R$ 2,00, a garantia dos

vendidos, com 120% de margem, somaria 1,2 x R$ 2,00 x 576 milhes, que

igual a R$ 1.382.400.000,00

Agora supondo-se que no prego seguinte ocorra um short squeeze

que eleve a cotao das aes em 300% (trezentos por cento), para R$ 8,00

(oito reais). Suponhamos que do total de 576 (quinhentos e setenta e seis)

milhes de aes vendidas a descoberto, 20% (vinte por cento) delas a bolsa

tenha conseguido recomprar compulsoriamente sem que fosse extrapolada a

margem de garantia, vamos supor que outros 10% (dez por cento) delas

tenham sido voluntariamente recompradas pelos vendidos, mas que os outros

70% (setenta por cento) tenham ficado sem encontrar vendedor que

entregasse as aes por menos de R$8,00 (oito reais). Neste caso hipottico,

403 (quatrocentos e trs) milhes de aes teriam que ser recompradas

compulsoriamente por R$8,00 (oito reais), em um total de nada menos que

R$3.224.000.000,00. Como as margens de garantia depositadas pelos

especuladores que haviam vendido estes 403 (quatrocentos e trs) milhes de

aes somavam apenas R$ 967 (novecentos e sessenta e sete) milhes (403

M x 2 x 1,2), a cmara de compensao da Bovespa teria que desembolsar R$

2,257 bilhes para honrar o compromisso de recompra com os vendedores das

aes. Em resumo, ao elevar o teto dos aluguis para 50% (cinquenta por

cento), a Bovespa no s alterou as regras pr-estabelecidas, aumentando a

oferta potencial de aes, afrontando a INSTRUO CVM N8, prejudicando

os acionistas da companhia, como ainda se colocou em uma posio bastante

arriscada.

No dia 18 de maro de 2013 a Bovespa/Edemir, dentro das suas

novas regras, aumentou o limite de aluguel da OGX para 30% (trinta por cento)

do free float, mas isto era s para ingls ver porque, em funo do ofcio

discutido anteriormente, na prtica o limite era o teto de 50% (cinquenta por

cento), bastaria se aproximar de 30% (trinta por cento) para a bolsa aumentar

novamente. E assim o fez, como veremos mais adiante. Com o limite ampliado,

as massivas vendas foram retomadas. O grfico a seguir mostra o

comportamento da cotao das aes da OGX desde 12 de maro de 2013 a

15 de abril de 2013. Nele observamos que em meados de maro a cotao

havia se estabilizado, a queda aguda na cotao das aes havia,

momentaneamente, cessado na ocasio, porque os aluguis estavam batendo

no limite de 20% (vinte por cento) do free float e, com isto, os especuladores

que estavam atacando a ao perderam munio para prosseguir com as

vendas em massa. Contudo, com o aumento do limite dos aluguis promovido

pela Bovespa/Edemir Pinto, que entrou em vigor a partir do prego do dia 18

de maro, as massivas vendas prosseguiram e, como resultado, assistimos

retomada da queda livre na cotao das aes da OGX.

O que mais deixava os investidores em OGX atnitos era a ousadia

e a coragem daqueles especuladores que estavam vendendo a descoberto.

quela altura parecia impossvel que houvesse especuladores loucos o

suficiente para se arriscarem tanto alugando enormes parcelas do free float a

taxas reais jamais vistas no planeta. Com parcelas to grandes, superiores a

30 (trinta) ou 40% (quarenta por cento) do free float de aes vendidas a

descoberto, a ocorrncia de um short squeeze teria propores picas. No

obstante os enormes riscos e as mais absurdas taxas de aluguis, que

chegaram a ultrapassar 100% (cem por cento) ao ano, as vendas a descoberto

prosseguiram e em 9 de maio a BOVESPA/Edemir Pinto j ampliava o limite de

aluguis para 45% (quarenta e cinco por cento) do free float. de se observar,

conforme podemos ler neste mesmo anexo, que desta feita a Bovespa/Edemir

Pinto aumentou o limite DURANTE o prego (o que um escndalo por si s!)

e as aes da OGX que neste dia estavam subindo 9,74% (nove, setenta e

quatro por cento) devido ao acordo com a Petronas, fecharam a sesso em

uma queda de, tambm exatos, 9,74% (nove, setenta e quatro por cento),

devido s volumosas vendas de aes alugadas, que mais uma vez bateram

na taxa de 100% (cem por cento). Veja-se trecho de matria jornalstica sobre

o assunto: A deciso veio no dia em que a empresa anunciou a parceria com a

Petronas, da Malsia, o que provocou forte alta no papel e pressionou as

cotaes da ao, fazendo com que ela atingisse alta de 9,74% durante o

prego. De to procurado, o papel chegou a pagar 100% ao ano de taxa de

aluguel. Com a medida e mais a liberao de aes que haviam sido

compradas alguns dias antes, na virada da carteira do ndice Bovespa, a ao

da OGX perdeu toda a alta e ainda terminou o dia em queda de 9,74%. Ou

seja, a bolsa aumentou, durante o prego, o limite de aluguis, desta forma

aqueles que estavam vendendo a descoberto aproveitaram a demanda

provocada pela notcia de que a empresa tinha chegado a um acordo com a

Petronas para vender mais. A demanda extra implicava em uma grande

oportunidade para vendas massivas. Esta urgncia da Bovespa/Edemir Pinto

em aumentar a oferta de aes disponveis para venda a descoberto durante o

prego deixou, entre os investidores, a sensao de que poderia haver algo

muito mais escuso por trs disso tudo.

Nunca na histria da bolsa de valores havia se alugado tantas aes

e vendido tanto a descoberto, nunca houve nada sequer parecido em termos

de percentual de locao e vendas a descoberto em relao ao free float, mas,

ainda mais alarmante, eram as estratosfricas taxas reais de locao, sem

qualquer paralelo na histria das bolsas mundiais. Uma situao

completamente atpica, onde os vendedores a descoberto pagavam taxas

absurdas para venderem e apostarem na queda de uma ao que j havia

cado mais de 90% (noventa por cento) desde sua mxima histrica. Sob a

tica dos investidores tratava-se de um ataque especulativo de riscos

imensurveis. Comentava-se que eram especuladores COMPLETAMENTE

ENSANDECIDOS e havia quem apostasse onde iria ocorrer o maior nmero

de suicdios destes especuladores quando viesse o short squeeze, que parecia

inevitvel perante o volume alugado e as vastas reservas petrolferas que, at

ento, os investidores pensavam que a empresa detinha em seu ativo. Assim,

com a ao batendo menos de R$ 2,00 (dois reais) em maio de 2013, muitos

investidores viam estes baixssimos preos provocados pelo que seria um

gigantesco ataque especulativo, como uma oportunidade para aumentar suas

posies de OGX a fim de engordar os dividendos futuros, outros compravam

mais visando baixar o preo mdio. De fato, quela poca o sentimento era de

que as aes estavam muito desvalorizadas perante ao enorme ativo em

petrleo da empresa, a corretora Planner, por exemplo, ressaltava o enorme

potencial de alta das aes da OGX

http://www.arenadopavini.com.br/artigos/recomendacoes/com-ou-sem-rumor-

ogx-tem-enorme-potencial-de-alta-diz-planner. Mas as aes continuavam a

cair e os aluguis a aumentar, o ataque especulativo parecia no ter fim. Os

especuladores, aparentemente, haviam enlouquecido de vez, assumindo riscos

absolutamente incalculveis, principalmente porque no dia 7 de junho de 2013

a OGX publicou sua Apresentao Institucional

http://ogpar.riweb.com.br/ShowApresentacao.aspx?IdTeleconferencia=V+a/DP

gPD7k8vjWaLTnR6g==&IdCanal=jJSKQFEQRawXpmX9yZSDAw== com

dados muito alvissareiros acerca da campanha exploratria e anunciando que

nada menos que 4,1 bilhes de barris j estavam em desenvolvimento somente

na bacia de Campos, alm disso dizia que o campo de Tubaro Azul seria

ampliado com mais um poo produtor ainda em 2013 (passaria de 3 para 4

poos) e que Tubaro Tigre, Gato e Areia estavam dentro do cronograma, com

o OSX-2 produzindo seu primeiro leo ainda em 2013. Diante de notcias to

positivas nesta apresentao, nem mesmo o anncio, no dia 10 de junho, de

que o acionista controlador, Eike Batista, havia vendido aes soou to mal,

muitos especularam que se tratava de um reajuste societrio em funo de

negociaes envolvendo o controle da companhia. De fato, no dava para

entender como algum se arriscava tanto, pagando 100% ao ano de taxa de

aluguel para vender a R$ 1,80, tendo que recomprar a preos ridiculamente

baixos para obter lucro, ao passo que assim que tubaro tigre, Gato e Areia

comeassem a produzir segundo o sentimento dos investidores - a cotao

das aes da OGX deveria voltar aos patamares de R$ 10,00 quase que

instantaneamente. Aquele que vendia a descoberto tinha muito a perder e

pouco a ganhar, o risco era absolutamente desmedido e descabido, para

qualquer especulador, por mais arrojado que seja.

Entretanto, 23 dias aps a divulgao da citada apresentao, que

apresentava uma empresa com um portflio petrolfero brilhante, no dia 1 de

julho de 2013, veio, por meio de fato relevante divulgado pela prpria empresa,

a notcia que deixou os investidores aturdidos, no havia petrleo

comercialmente vivel. Fora tudo mentira, o citado fato relevante se encontra

no link a seguir:

http://ogpar.riweb.com.br/Show.aspx?IdMateria=K4DUzyKZk1D3EACCMZsUq

w==&IdCanal=yX6v5IGFdEKFzXuWj8xsYw=.

Agora a verdade havia ficado clara para todos: aqueles que vendiam

a descoberto em volumes cada vez maiores, pagando as maiores taxas reais

de aluguel da histria das bolsas em todo o mundo, no eram especuladores

loucos, e muito menos se tratava de um ataque especulativo. Ficou evidente

que o movimento de venda era na verdade provocado por insiders, ou seja,

eram CRIMINOSOS que haviam lucrado bilhes, apenas aguardando a

queda derradeira das aes da OGX e custa dos prejuzos dos investidores.

Aqueles que vendiam em grande quantidade a descoberto, pagando taxas

estratosfricas, as mais altas taxas reais j pagas em qualquer bolsa do

planeta, no eram loucos e no estavam correndo riscos desmedidos, eles

vendiam porque tinham certeza que as aes iriam cair at poucos centavos,

era gente que sabia que a empresa no tinha o petrleo que havia divulgado

possuir. A Lei 6.385/76, em seu artigo 27-D, tipifica este crime.

Ento, subitamente, ficou claro que a Bovespa/Edemir Pinto jamais

correu risco algum aumentando de forma absurda o limite de aluguis. E

tambm ficou claro que ela no tinha aumentado os limites favorecendo, ainda

que de forma no intencional, especuladores loucos que corriam riscos

desmedidos, foi muito pior, a Bovespa/Edemir Pinto, ao ampliar os limites para

50% do free float estava na verdade ampliando o lucro dos insiders, dos

criminosos, que estavam lucrando bilhes de dlares nestas vendas. A esta

altura surgiu uma dvida na cabea dos investidores lesados: ser mesmo que

a Bovespa/Edemir Pinto no sabia a quem estava favorecendo? No sabia

quem eram insiders?. A dvida bastante pertinente, afinal os seus

movimentos anteriores, como o aumento do teto de aluguel para 50%,

supostamente expondo a prpria Bovespa a enormes riscos e o aumento do

limite de locao DURANTE o prego parecem, a posteriori, suspeitos aos

olhos dos investidores. E mais, os investidores no sabiam quem estava

vendendo, no sabiam e nem sabem quem eram os comitentes das

gigantescas vendas a descoberto com base em aes alugadas, mas a

Bovespa/Edemir Pinto sabia, ela tem o registro de todos os comitentes. Se

agora havia ficado claro para todos que eram insiders aqueles que vendiam,

no crvel que a Bovespa no tenha percebido isso antes, cruzando os dados

dos comitentes das operaes vendidas com a anormalidade dos volumes

vendidos, com o recorde das locaes e com o recorde das taxas.

Com toda essa prtica, tudo indica que os maiores ganhadores

foram Eike Batista, por intermdio de laranjas e seus diretores, alm da

corretora de valores XP, fortemente ligada a Eike Batista aquela mesma a

quem ele concedeu a entrevista do trilho de dlares que, coincidentemente

(ou providencialmente), foi retirada do site da corretora o vdeo da mesma foi

salvo porque alguns investidores haviam gravado.

Com todas essas ocorrncias anormais, pergunta-se: precisa ser

especialista em bolsas de valores para perceber que alguma anomalia est

ocorrendo? No parece claro, mesmo aos olhos do leigo, que esta uma

situao anmala, objeto de alguma atitude da bolsa ou da autoridade

reguladora? Onde estava Edemir Pinto, justamente o presidente da Bovespa

durante esse perodo?

Uma possvel resposta s perguntas acima : a Bovespa/Edemir

Pinto, ao ampliar seguidamente os limites de aluguel para as aes da OGX, a

Bovespa estava, na verdade, aumentando o lucro dos insiders!

A certeza de que no fora s m administrao, de que a diretoria

da Bovespa estava diretamente envolvida com o crime, com as vendas a

descoberto, aconteceu em janeiro de 2014, quando veio tona a notcia de

que a Bovespa no s aumentou os limites de locao de forma absolutamente

suspeita, como fez muito pior: permitiu que se vendessem a descoberto aes

que sequer existiam! Ou seja, a bolsa agiu como uma falsria, emitindo aes

falsas, permitindo que aqueles que vendiam a descoberto vendessem aes

que sequer existiam, sem que se alugasse para vender.

A bolsa cobrava multas de apenas 0,2% por prego daquele que

vendia a descoberto e no alugava as aes, no entregava as aes. A taxa

de 0,2% ao prego, em um ano de 248 preges, equivale taxa anual de

64,13%, que MENOR do que a taxa cobrada pelos aluguis de OGX na maior

parte do ano de 2013. Ou seja, a Bovespa/Edemir Pinto no s agiu como um

falsrio, emitindo aes, uma vez que permitiu a venda de aes que sequer

foram emitidas pela empresa (portanto sem registro na autoridade competente)

como estimulou esta prtica ao cobrar multas to baixas. Isto constituiu CRIME

CONTRA O SISTEMA FINANCEIRO NACIONAL, ao violar o artigo 7 da lei

7.492, que dispe:

Emitir, oferecer ou negociar, de qualquer modo, ttulos ou

valores mobilirios:

I - falsos ou falsificados;

II - sem registro prvio de emisso junto autoridade

competente, em condies divergentes das constantes do registro

ou irregularmente registrados;

III - sem lastro ou garantia suficientes, nos termos da legislao;

IV - sem autorizao prvia da autoridade competente, quando

legalmente exigida:

Pena - Recluso, de 2 (dois) a 8 (oito) anos, e multa.

H de ser investigada a seguinte ao criminosa: se tornou prtica

comum vender sem sequer alugar, dois dias depois se recomprava e, ato

contnuo, vendia novamente, rolando indefinidamente a posio vendida com

aes inexistentes pagando-se a pfia taxa de 0,2% ao prego. Qual o volume