S-ar putea să vă placă și

- Principios constitucionales del Derecho Fiscal mexicanoDocument3 paginiPrincipios constitucionales del Derecho Fiscal mexicanovlamÎncă nu există evaluări

- Fondo o Establecimiento de ComercioDocument12 paginiFondo o Establecimiento de ComercioAnonymous UIRmDwÎncă nu există evaluări

- Resumen - Elementos Patrimoniales - Pasivo y Patrimonio NetoDocument20 paginiResumen - Elementos Patrimoniales - Pasivo y Patrimonio Netogabriela gimenezÎncă nu există evaluări

- Codigo Fiscal de La FederacionDocument14 paginiCodigo Fiscal de La FederacionabiescobarÎncă nu există evaluări

- Requisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPDocument8 paginiRequisitos para presentar Dictamen Fiscal e Infonavit a través del SICOPLuis Angel Martinez LuisÎncă nu există evaluări

- Pasivo A Largo PlazoDocument8 paginiPasivo A Largo PlazoMutsumi Daniela CastilloÎncă nu există evaluări

- Bono de PrendaDocument5 paginiBono de PrendaSol De CastilloÎncă nu există evaluări

- Los Ingresos PatrimonialesDocument1 paginăLos Ingresos PatrimonialesLeannyNoemiGomeraMateoÎncă nu există evaluări

- Libro Derecho Aduanero.Document1 paginăLibro Derecho Aduanero.Jaqueline Gonzalez100% (1)

- Ensayo de Las Disposiciones Generales Del CDocument7 paginiEnsayo de Las Disposiciones Generales Del CMell SayoOriiÎncă nu există evaluări

- InfografiaDocument1 paginăInfografiaAna Sofia AvendañoÎncă nu există evaluări

- Exposicion Grafica de Dispocisiones Generales Del ISRDocument11 paginiExposicion Grafica de Dispocisiones Generales Del ISRZULEMA FIGUEROA BURCIAGAÎncă nu există evaluări

- Derecho Comercial II Operaciones BancariasDocument12 paginiDerecho Comercial II Operaciones BancariasMeli CalderonÎncă nu există evaluări

- 4.2. Autoridad Fiscal Y Su CompetenciaDocument74 pagini4.2. Autoridad Fiscal Y Su CompetenciaAngel CastroÎncă nu există evaluări

- Mapa Conceptual Hecho ImponibleDocument6 paginiMapa Conceptual Hecho ImponibleXanderlith Angulo ParraÎncă nu există evaluări

- Trabajo de Operaciones BancariasDocument142 paginiTrabajo de Operaciones BancariasKaren MoonÎncă nu există evaluări

- La Función de La Axiología en Las OrganizacionesDocument6 paginiLa Función de La Axiología en Las OrganizacionesErick MuñozÎncă nu există evaluări

- Contratos y Obligaciones MercantilesDocument13 paginiContratos y Obligaciones MercantilesfabiandctÎncă nu există evaluări

- Monografia Derecho FiscalDocument77 paginiMonografia Derecho FiscalGarcia MarÎncă nu există evaluări

- Soalegria-Cuadro Comparativo de Los Títulos de Crédito y Sus CaracterísticasDocument9 paginiSoalegria-Cuadro Comparativo de Los Títulos de Crédito y Sus CaracterísticasMarco Tulio Rosales IbarraÎncă nu există evaluări

- Instrumentos de Adquisición de Bienes Por El EstadoDocument2 paginiInstrumentos de Adquisición de Bienes Por El EstadocarlosÎncă nu există evaluări

- Concepto y Naturaleza Juridica de ImpuestosDocument14 paginiConcepto y Naturaleza Juridica de ImpuestosFran GonzálezÎncă nu există evaluări

- Clasificación y tipos de contratosDocument14 paginiClasificación y tipos de contratosAlejandro OrtizÎncă nu există evaluări

- Acreedor Proveedor DiferenciaDocument3 paginiAcreedor Proveedor DiferenciaOmar OteroÎncă nu există evaluări

- Actualidad de Las Sociedades MercantilesDocument11 paginiActualidad de Las Sociedades Mercantilesalbertpin0% (1)

- Pasivo corriente: definición, características y componentesDocument12 paginiPasivo corriente: definición, características y componentesBrandon Jose Ortiz Galvez100% (1)

- Nociones Generales de Derecho FiscalDocument5 paginiNociones Generales de Derecho FiscalJavier GalvánÎncă nu există evaluări

- Almacenes Generales de Depósito. MonografíaDocument4 paginiAlmacenes Generales de Depósito. MonografíaVerónica Ocando100% (1)

- El Hecho Generador o Imponible de La Obligacion TributariaDocument15 paginiEl Hecho Generador o Imponible de La Obligacion TributariaGATOPERU0% (1)

- A6. Acción y ExcepciónDocument4 paginiA6. Acción y ExcepciónsandraÎncă nu există evaluări

- Contrato de Prenda Mercantil: Elementos, Constitución y EjecuciónDocument16 paginiContrato de Prenda Mercantil: Elementos, Constitución y EjecuciónFiscal Alexis100% (1)

- Pagos Provisionales Art 14 LisrDocument34 paginiPagos Provisionales Art 14 Lisrkruz_l100% (1)

- Derechos Reales y Derechos PersonalesDocument5 paginiDerechos Reales y Derechos PersonalesAna CastilloÎncă nu există evaluări

- Instrumentos de Politica ComercialDocument4 paginiInstrumentos de Politica ComercialTatiana EstepaÎncă nu există evaluări

- Derecho Fiscal MexicanoDocument1 paginăDerecho Fiscal MexicanoGaby MedellinÎncă nu există evaluări

- Esquema Del Contrato de Depósito Mercantil (México)Document1 paginăEsquema Del Contrato de Depósito Mercantil (México)AristidesÎncă nu există evaluări

- UNIDAD III Der. MercantilDocument11 paginiUNIDAD III Der. MercantilRycardo Bravo ColinÎncă nu există evaluări

- Diferencia normas sustantivas y conflictualesDocument2 paginiDiferencia normas sustantivas y conflictualesAlejandraGutiérrezJiménezÎncă nu există evaluări

- Planeación Fiscal para Personas MoralesDocument7 paginiPlaneación Fiscal para Personas MoralesAnali MaRtiinez HdezÎncă nu există evaluări

- CartelDocument4 paginiCartelJOHANA CARMONA VALDIVIAÎncă nu există evaluări

- Préstamo MercantilDocument7 paginiPréstamo MercantillilianaÎncă nu există evaluări

- El Uso de Los Aranceles MexicoDocument17 paginiEl Uso de Los Aranceles MexicoOmar A. LamÎncă nu există evaluări

- Cuadro ConcentradorDocument4 paginiCuadro ConcentradorCYNDEL COREY RAMOS RUIZÎncă nu există evaluări

- Ensayo General Sobre El SindicalismoDocument4 paginiEnsayo General Sobre El SindicalismoJorge Mario Polo PerezÎncă nu există evaluări

- Cuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaDocument1 paginăCuadro Actividad Financiera Del Estado Vs Actividad Financiera PrivadaMelissa Moline PerezÎncă nu există evaluări

- Sociedad en Comandita Por AccionesDocument11 paginiSociedad en Comandita Por AccionesJessica Ag0% (1)

- Importancia de la oferta, demanda y equilibrio en el mercadoDocument1 paginăImportancia de la oferta, demanda y equilibrio en el mercadopaorl0% (1)

- Clasificación y Posicionamiento de Los ProductosDocument16 paginiClasificación y Posicionamiento de Los ProductosHeidy Torres Villadiego50% (2)

- Libertad de ConcurrenciaDocument3 paginiLibertad de ConcurrenciaDebhany FerrelÎncă nu există evaluări

- Agencias, Filiales y SucursalesDocument9 paginiAgencias, Filiales y SucursalesSebastián HernándezÎncă nu există evaluări

- Comparativo de ContribucionesDocument7 paginiComparativo de ContribucionesmargarogamÎncă nu există evaluări

- Ejemplos Clasificación Normas Jurídicas 1Document6 paginiEjemplos Clasificación Normas Jurídicas 1JenrushÎncă nu există evaluări

- ControlAdminCoordinaciónFinancieraDocument2 paginiControlAdminCoordinaciónFinancieraMarcos Millán de JesúsÎncă nu există evaluări

- Examen Unidad III Mariana CampoyDocument10 paginiExamen Unidad III Mariana CampoyMariana Cecilia Campoy G.Încă nu există evaluări

- Producción, Especialización E Intercambio ExpocisionDocument46 paginiProducción, Especialización E Intercambio ExpocisionLEONARDO VESGA0% (1)

- Ensayo de Impuesto de Las Ganancias - CapitalDocument3 paginiEnsayo de Impuesto de Las Ganancias - CapitalMaria Magdalena100% (2)

- Esta Di SticaDocument44 paginiEsta Di SticaEOORTIZMÎncă nu există evaluări

- El PagaréDocument5 paginiEl PagaréYanina Vasquez BernalÎncă nu există evaluări

- Cuadro Sinoptico FiscalDocument4 paginiCuadro Sinoptico Fiscalbuttonedl2707Încă nu există evaluări

- Guia de aprendizaje N° 4. El derecho tributario y el SII.Document5 paginiGuia de aprendizaje N° 4. El derecho tributario y el SII.marilync.mendezÎncă nu există evaluări

- 6-Diptico Derechos HumanosDocument3 pagini6-Diptico Derechos HumanosyazminuniÎncă nu există evaluări

- Derecho Notarial - Ley de GArantia MobiliariaDocument17 paginiDerecho Notarial - Ley de GArantia MobiliariayazminuniÎncă nu există evaluări

- Filosofia - Preguntas y RespuestasDocument21 paginiFilosofia - Preguntas y RespuestasyazminuniÎncă nu există evaluări

- Derecho Procesal Penal 1Document54 paginiDerecho Procesal Penal 1yazminuniÎncă nu există evaluări

- Derecho Tributario IIIDocument10 paginiDerecho Tributario IIIyazminuniÎncă nu există evaluări

- Preguntas y Definiciones de Sociologia JuridicaDocument14 paginiPreguntas y Definiciones de Sociologia JuridicayazminuniÎncă nu există evaluări

- Actividad I OkDocument16 paginiActividad I OkyazminuniÎncă nu există evaluări

- Sexologia Forense - ParafillasDocument13 paginiSexologia Forense - ParafillasyazminuniÎncă nu există evaluări

- Preguntas y Respuestas (6-16)Document11 paginiPreguntas y Respuestas (6-16)yazminuni0% (1)

- Modelo de Vista de ExpedienteDocument1 paginăModelo de Vista de ExpedienteyazminuniÎncă nu există evaluări

- Der. Financiero1 5Document7 paginiDer. Financiero1 5yazminuniÎncă nu există evaluări

- Finanzas Publicas .Document11 paginiFinanzas Publicas .yazminuniÎncă nu există evaluări

- Proceso EjecicionDocument6 paginiProceso EjecicionyazminuniÎncă nu există evaluări

- Foto Aberraciones CromosomaticasDocument5 paginiFoto Aberraciones CromosomaticasyazminuniÎncă nu există evaluări

- Contrato TrabajoDocument9 paginiContrato TrabajoyazminuniÎncă nu există evaluări

- Ley - 051 Ley de Contrataciones Del EStadoDocument3 paginiLey - 051 Ley de Contrataciones Del EStadoyazminuniÎncă nu există evaluări

- Preguntas. y Respuestas - Sector PesqueroDocument10 paginiPreguntas. y Respuestas - Sector Pesqueroyazminuni0% (1)

- Triptico Violencia FamiliarDocument3 paginiTriptico Violencia FamiliaryazminuniÎncă nu există evaluări

- Preguntas. y Respuestas - Sector PesqueroDocument10 paginiPreguntas. y Respuestas - Sector Pesqueroyazminuni0% (1)

- Der. PesqueroDocument7 paginiDer. PesqueroyazminuniÎncă nu există evaluări

- Cuestiones Probatorias NCPPDocument12 paginiCuestiones Probatorias NCPPyazminuni100% (1)

- Der. Comercial IDocument25 paginiDer. Comercial IyazminuniÎncă nu există evaluări

- Procesal CivilDocument13 paginiProcesal CivilyazminuniÎncă nu există evaluări

- La SinonimiaDocument10 paginiLa SinonimiayazminuniÎncă nu există evaluări

- Reino Animal1Document1 paginăReino Animal1yazminuniÎncă nu există evaluări

- Preguntas y Respuestas Der. ConstitucionalDocument3 paginiPreguntas y Respuestas Der. ConstitucionalyazminuniÎncă nu există evaluări

- Etapa de Investigacion - NCPPDocument4 paginiEtapa de Investigacion - NCPPyazminuniÎncă nu există evaluări

- Operaciones GravadasDocument2 paginiOperaciones GravadasyazminuniÎncă nu există evaluări

- Diccionario Juridico.3Document2 paginiDiccionario Juridico.3yazminuniÎncă nu există evaluări

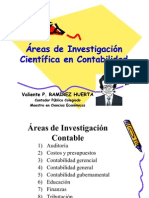

- Áreas de Investigación Científica en ContabilidadDocument28 paginiÁreas de Investigación Científica en ContabilidadSusan Rosales50% (8)

- Gnfi Atr U1Document2 paginiGnfi Atr U1Anonymous Bt1iCvÎncă nu există evaluări

- Tema 8 Gutiérrez Jiménez Ibeth AlejandraDocument11 paginiTema 8 Gutiérrez Jiménez Ibeth AlejandraAlejandraGutiérrezJiménezÎncă nu există evaluări

- Presupuesto Empresarial Tarea VIIDocument2 paginiPresupuesto Empresarial Tarea VIIrobert marteÎncă nu există evaluări

- Derecho tributario: conceptos claveDocument13 paginiDerecho tributario: conceptos clavePedro Pablo Muñoz ParraÎncă nu există evaluări

- Los Tributos y La Responsabilidad de Los CiudadanosDocument27 paginiLos Tributos y La Responsabilidad de Los CiudadanosPiter Huaraca EÎncă nu există evaluări

- Los Artistas Extranjeros y Los ImpuestosDocument2 paginiLos Artistas Extranjeros y Los ImpuestosortegappÎncă nu există evaluări

- Resolución 019 82 INAP DigesnapDocument6 paginiResolución 019 82 INAP DigesnapEdsan Zemez100% (2)

- Presunción de Ventas Por Omisiones en El RCDocument6 paginiPresunción de Ventas Por Omisiones en El RCWendy FernándezÎncă nu există evaluări

- CuestionarioDocument9 paginiCuestionarioeves27Încă nu există evaluări

- Guia Kaplan 2015Document256 paginiGuia Kaplan 2015Agustin Mónaco100% (2)

- Presupuesto San Cristóbal TotonicapánDocument16 paginiPresupuesto San Cristóbal TotonicapánAmarildo MejíaÎncă nu există evaluări

- Lineamiento de Politica FiscalDocument9 paginiLineamiento de Politica FiscalElmer Quispe MendozaÎncă nu există evaluări

- Principios e Instituciones Del Sistema TributarioDocument18 paginiPrincipios e Instituciones Del Sistema TributarioNad EdcÎncă nu există evaluări

- Historial de intentos en examen de presupuestosDocument7 paginiHistorial de intentos en examen de presupuestospedroÎncă nu există evaluări

- Primera Quincena Actualidad EmpresarialDocument30 paginiPrimera Quincena Actualidad EmpresarialJuan José Tenorio Aguinaga100% (1)

- Isr No ResidentesDocument2 paginiIsr No Residentespedrop1023Încă nu există evaluări

- Imposicion A La Renta Sobre Inversiones Peruanas en El ExteriorDocument86 paginiImposicion A La Renta Sobre Inversiones Peruanas en El Exterior约旦约旦0% (1)

- Exposicion de TributacionDocument5 paginiExposicion de TributacionEstefanía Fernanda Campoverde SaltosÎncă nu există evaluări

- Asociación Sin Fines de LucroDocument4 paginiAsociación Sin Fines de LucroDorcas AclareÎncă nu există evaluări

- Registro Contable Del Iva y Las Retenciones en La Fuente PermanenteDocument15 paginiRegistro Contable Del Iva y Las Retenciones en La Fuente PermanenteLeonardo Peñuela RodriguezÎncă nu există evaluări

- Tributación en Las Instituciones EducativasDocument4 paginiTributación en Las Instituciones EducativasJesse BaileyÎncă nu există evaluări

- Cálculo Multa Cifras Y-O Datos Falsos - TodoDocumentos - InfoDocument13 paginiCálculo Multa Cifras Y-O Datos Falsos - TodoDocumentos - InfoCésar Flores Huallpa100% (1)

- Unidad I RespuestasDocument5 paginiUnidad I RespuestasNixon Uribe LeonÎncă nu există evaluări

- PRESENTACIÓN DE LISTAS DE #PensionadosDeLujo en Debate Teletica, 30 de Enero, A Las 7:00 P.M. - #EnseñenSusPensionadosDeLujoDocument146 paginiPRESENTACIÓN DE LISTAS DE #PensionadosDeLujo en Debate Teletica, 30 de Enero, A Las 7:00 P.M. - #EnseñenSusPensionadosDeLujoLuisE.LoriaÎncă nu există evaluări

- Las Iniciativas Privadas Cofinanciadas - Milagros Maraví SumarDocument12 paginiLas Iniciativas Privadas Cofinanciadas - Milagros Maraví Sumarsharon gradosÎncă nu există evaluări

- Cuestionario Presupuesto Unidad 3Document3 paginiCuestionario Presupuesto Unidad 3Freddys Jose Lugo OliveraÎncă nu există evaluări

- IEHD + Tributos MunicipalesDocument78 paginiIEHD + Tributos MunicipalesGerar Wait0% (1)

- Revisión de la literatura sobre causas de la evasión fiscalDocument28 paginiRevisión de la literatura sobre causas de la evasión fiscalPamela Sarrin BernardoÎncă nu există evaluări

- Ensayo de Sistema o Regimen TributarioDocument13 paginiEnsayo de Sistema o Regimen Tributarioedwardsarriavalverde100% (1)